Особенности управленческого учёта и внутренней отчётности в организации, занимающейся реализацией нефтепродуктов

Автор: Сорокина З.Э.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 1-1 (14), 2015 года.

Бесплатный доступ

В статье изучена организация внутренней управленческой отчетности в компании, проанализирована роль центров ответственности в формировании внутренней управленческой отчетности, предложены пути совершенствования управленческой отчетности в компании, занимающейся реализацией нефтепродуктов.

Внутренняя управленческая отчётность, оперативный учет нефтепродуктов, центры ответственности, оптимизация процесса принятия управленческих решений, учетная политика для целей управленческого учета

Короткий адрес: https://sciup.org/140110710

IDR: 140110710

Текст научной статьи Особенности управленческого учёта и внутренней отчётности в организации, занимающейся реализацией нефтепродуктов

В условиях сложившихся рыночных отношений, при постоянном росте инфляции, ужесточении конкурентной борьбы практически во всех сферах производства, выхода экономических субъектов России на международный рынок наряду с традиционной финансовой отчетностью всё большую значимость для успешного развития приобретает внутренняя управленческая отчетность.

В отличие от финансового отчета, который составляется в строгом соответствии с национальными или международными стандартами, внутренний отчет составляется в соответствии с информационными потребностями конкретно управленческого аппарата. Администрация хозяйствующего субъекта в соответствии со своими потребностями определяет состав, сроки и периодичность подготовки внутренней отчетности. Методы управленческого учета могут сильно отличаться даже у организаций, работающих в одной отрасли и занимающихся одной и той же экономической деятельностью.

Для менеджеров имеют значение не только содержание информации, но и способы ее доставки, формы отчетности, грамотно составленные сведения. Внутренняя отчетность должна обеспечить быстрый обзор и оценку фактических результатов, их отклонений от цели, определение существующих недостатков сегодня и на будущее, выбор оптимальных вариантов управленческих решений.

При введении стандартов управленческого учета в организации необходимо детально формулировать предмет учетных операций. Вся принятая совокупность способов ведения управленческого учёта должна быть урегулирована во внутреннем документе – «Положении об управленческой учетной политике». Разработка данного документа значительно повышает достоверность представления информации об истинном состоянии бизнеса.

В разное время данным вопросом занимались следующие российские и зарубежные ученые: И.В. Аверчев, Г.А. Адамова, Ю.А. Бабаев, Н.А, Бреславцева, М.А. Вахрушина, Т.П. Карпова, В.Ф. Палий, О.Ф. Сверчкова, А.Ю, Соколов, Л.А. Бернстайн, Дж Рис и др. В своих работах авторы не пришли к единому мнению, что же такое управленческая отчетность каковы ее формы и на каких принципах она основывается.

Объектом данного исследования послужила нефтяная компания, имеющая крупную разветвленную сеть АЗС на Юге России. В целях коммерческой тайны автор оставляет за собой право название организации не разглашать.

В настоящее время экономическим субъектам необходимо применять управленческий учет для эффективного контроля результатов финансовоэкономической деятельности организации. Однако не стоит забывать о том, что каждая организация имеет свои особенности, которые необходимо принимать во внимание при организации системы учета.

Управленческий учет представляет собой систему сбора, обобщения, анализа и передачи информации внутренним пользователям, обеспечивающей процесс принятия управленческих решений, направленных на достижение целей деятельности экономического субъекта. Является важным элементом системы управления предприятием [ 3 ] . Управленческий учет не имеет нормативного регулирования, поэтому он регулируется внутренними нормативными документами, которые закреплены в учетной политике организации и подробно раскрыты во внутренних инструкциях.

Изучение экономической литературы по управленческой отчетности показало, что проблемам ее формирования уделяется незначительное внимание по сравнению с другими видами отчетности. Так содержанию и методике определения показателей бухгалтерской отчетности, проблемам ее трансформации в соответствии с требованиями международных стандартов финансовой отчетности посвящены многочисленные научные и учебные издания. В то время как вопросы, связанные с формированием управленческой отчетности, рассматриваются лишь в учебниках и научных работах по управленческому учету. Главной целью управленческого учета является обеспечение руководителей и менеджеров необходимой информацией для принятия решений и эффективного управления предприятием [ 4 ] .

Среди ученых занимавшихся исследованием управленческой отчетности нет единого определения этого термина. Для менеджеров имеют значение не только содержание информации, но и способы ее доставки, формы отчетности, грамотно составленные сведения. Внутренняя отчетность должна обеспечить быстрый обзор и оценку фактических результатов, их отклонений от цели, определение существующих недостатков сегодня и на будущее, выбор оптимальных вариантов управленческих решений. Разработать отчетность, позволяющую получить информацию для решения комплекса проблем, весьма не просто. Добиться удовлетворительных результатов можно только совместными усилиями руководителей и бухгалтеров, других специалистов-экономистов, аналитиков.

В настоящее время минимизация затрат и способность ими управлять, управленческий учёт необходим как никогда. Необходимы различные финансовые методы системы риск-менеджмента, используемые в условиях нестабильной экономической ситуации [ 10 ] .

На основании проведенных исследований трудов специалистов и учёных, занимающихся изучением управленческого учёта и отчётности, можно сделать вывод, что управленческая отчетность имеет свои особенности:

-

- у нее особый статус, поскольку, в отличие от бухгалтерской, статистической и налоговой отчетности, она содержит информацию, формируемую лишь по запросам внутренних пользователей;

-

- процесс формирования управленческой отчетности не регламентируется законодательными и нормативными актами, в отличие от бухгалтерской, налоговой и статистической отчетности;

-

- состав и содержание отчетных показателей (натуральных и стоимостных, количественных и качественных), форма и сроки их представления устанавливаются каждым хозяйственным субъектом самостоятельно, исходя из ее организационно-правовой формы, вида деятельности, стратегии и тактики управления, квалификации управленческого персонала и других особенностей каждого хозяйствующего субъекта.

Управленческая отчетность должна быть построена таким образом, чтобы руководители были способны ее воспринять и эффективно ею пользоваться. В коммерческих организациях сегодня имеет место достаточно большое количество работников экономических служб, довольно инертных, имеющих образование, но базирующихся на старых традициях [ 5 ] . В этой связи необходимо изменение менталитета не только работников экономических служб, но и руководства, которые должны требовать от бухгалтеров-менеджеров составления такой отчетности, которая была бы для них инструментом в управлении компанией. Чем в большей степени руководитель ориентирован на достижение результата, тем в большей степени он нуждается в информации обратной связи через систему внутренней управленческой отчетности.

Информация, содержащаяся в управленческой отчетности, направленная на различные группы пользователей внутри организации, таких как высшее руководство, менеджеры среднего уровня и менеджеры низшего уровня служит для принятия взвешенных управленческих решений [8].

Для руководителей структурных подразделений, ориентированных на разработку стратегии реализации долгосрочных целей развития организации, в управленческой отчетности следует представить:

-

- показатели деятельности структурных подразделений и результаты их аналитической обработки;

-

- информацию планового и прогнозного характера по предприятию в целом и по отдельным структурным звеньям;

-

- необходимую информацию о смежных подразделениях и контрагентах.

Управленческая отчетность должна давать возможность менеджменту организации проводить на ее основе анализ и обоснование широкого спектра управленческих решений [ 9 ] .

Так же немаловажное значение имеет способ представления учетной управленческой информации. Основными факторами, влияющими на выбор способа представления, формата и структуры того или иного управленческого отчета, являются: содержание предоставляемой информации; потребности и пожелания пользователей отчетов; критерий экономичности их получения и передачи.

В отношении форм управленческой отчетности, по мнению

А.Д. Шеремета, необходимо базироваться на соблюдении двух принципов:

-

- управленческая отчетность должна содержать только те показатели, которые подконтрольны менеджеру данного центра ответственности и на динамику которых он может оказывать влияние;

-

- отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям. Суть этого принципа состоит в предположении, что менеджеру более высокого уровня нет необходимости в текущем порядке регулировать детали деятельности центров ответственности на более низком уровне. Он начинает действовать тогда, когда на нижнем уровне возникает проблема, проявляющаяся как отклонение от заданного параметра [ 6 ] .

В управленческом учете информация формируется и составляется отчетность по различным структурным подразделениям, центрам ответственности, видам деятельности, отдельным изделиям, новым технологическим решениям и другим позициям.

Основными видами деятельности экономического субъекта, занимающегося реализацией нефтепродуктов являются:

-

1. Реализация нефтепродуктов (без учета фасованных масел) и продукции нефтехимии, с разделением по каналам сбыта;

-

2. Реализация газопродуктов, с разделением по каналам сбыта;

-

3. Реализация фасованных масел, с разделением по каналам сбыта;

-

4. Реализация сопутствующих товаров и продукции, с разделением

по каналам сбыта и прочие.

Управленческим учетом занимается финансовая группа организации, которая непосредственно подчиняется планово-экономическому отделу. Основным предназначением финансовой группы является выработка и реализация оптимальной финансовой политики организации, способствующей эффективному хозяйствованию, максимальному увеличению получаемых доходов, своевременному и полному финансовому обеспечению ее производственных нужд. Основными задачами финансовой группы являются: планирование, анализ, контроль финансовой деятельности компании.

Управленческий учет и отчетность формируются в программе «Информационная система управления» (ИСУ), использование которой способствует высвобождению работников предприятия от «рутинных» операций и позволяет, не увеличивая численность управленческого персонала, повысить качество выполняемой работы. Для эффективной работы организацией созданы следующие центры ответственности: центр прибыли, центр затрат и центр инвестиций. Руководитель несет ответственность за результаты деятельности своего центра ответственности.

Основными целями управленческой отчетности исследуемого экономического субъекта являются: обеспечение руководства информацией для управленческих бизнес-решений; анализ выполнения поставленных задач, в том числе анализ выполнения ключевых показателей деятельности, планов и бюджетов, мониторинг выполнения инвестиционных программ компании; оперативная оценка финансового результата деятельности организации; отказ от месячного бюджетирования.

К управленческой отчетности в организации применяются следующие требования:

-

1. Качество. Данные должны быть методологически адекватны, сравнимы между собой по структурным подразделениям.

-

2. Оперативность. Управленческая отчетность должна формироваться и представляться в сроки, необходимые для принятия управленческих решений.

-

3. Уровень детализации. Управленческая отчетность должна иметь детализацию, необходимую для принятия регулярных управленческих решений на базе данной отчетности. Для единичных (нерегулярных) аналитических задач (принятия решений, анализа) целесообразно использовать формат запросов и справок.

-

4. Уровень точности. Управленческая отчетность должна иметь точность, достаточную для принятия управленческих решений, т.е. может быть ниже бухгалтерской, в некоторых случаях допустимо использование оценок.

-

5. Соответствие общепринятым стандартам бухгалтерского учета. Управленческая отчетность организации формируется по стандартам,

-

6. Техническая доступность. Управленческая отчетность должна быть доступной заинтересованным пользователям и находиться в единой базе данных.

-

7. Информационная система. Управленческая отчетность формируется с использованием информационной системы, позволяющей отследить непротиворечивость и методическую взаимосвязь показателей отчетности, а также обеспечить унификацию подходов к формированию

сопоставимым с Российскими стандартами бухгалтерского учета (РСБУ).

отчетных данных.

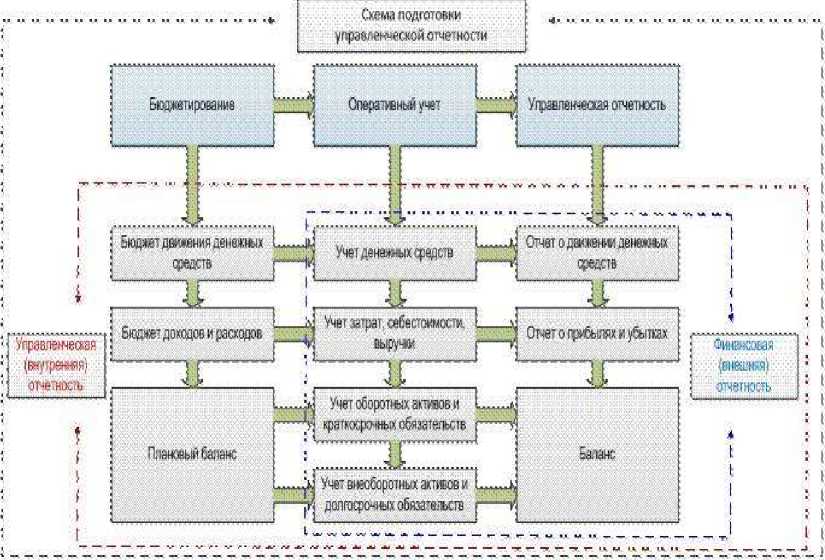

Система управленческой отчетности формируется на разных уровнях низшем, среднем и высшем. Схема формирования такой отчетности представлена на рисунке 1.

Рисунок 1. Структура подготовки управленческой отчетности

Формируется ежемесячно по всем структурным подразделениям. Показатели отчетности формируются и собираются накопленным итогом с начала года. Для получения отчетности за отдельный месяц из показателей управленческой отчетности с начала года вычитаются показатели отчетности с начала года по месяц, предшествующий отчетному.

Одним из принципов формирования отчетности в компании является принцип многоступенчатой отчетности по уровням управления или «иерархический принцип». Такой принцип подразумевает уменьшение детального разбора отчетов по мере повышения ранга руководителя, которому они представляются. Суть такого подхода, называемого управлением по исключениям, заключается в том, что руководителю более высокого уровня управления нет необходимости проверять подробности отчетов, составленных на более низком иерархическом уровне, до тех пор, пока не возникает какая-либо управленческая проблема.

В основе формирования отчетов по уровням управления лежит принцип контролируемости затрат, который подразумевает, что в отчете структурного подразделения должны отражаться плановые и фактические величины только тех видов расходов, на величину которых руководитель центра ответственности может оказывать влияние [ 2 ] .

Данная форма представления отчетных данных предназначена для контроля над эффективностью расходования ресурсов по местам возникновения затрат и центрам ответственности. Принцип контролируемости затрат, лежащий в основе отчетов по уровням управления, позволяет устанавливать ответственных за расходы.

Отчеты об исполнении сводной сметы затрат. Для оценки общего объема потребленных организацией за отчетный период ресурсов все затраты группируются по экономическим элементам. Для установления суммарной величины расходов организации необходимо объединить информацию о затратах всех структурных подразделений организации. Это позволяет также определить долю издержек каждого центра ответственности в общем объеме потребленных ресурсов.

Объединение информации о расходах подразделений производится в сводной смете затрат, которая представляет собой матрицу затрат, где расходы центра ответственности представляются в разрезе элементов затрат и мест их возникновения. Такая матрица позволяет ответить на вопросы: где возникли затраты (место возникновения затрат); какой вид ресурса использовался (элемент затрат); какова сумма затрат по данному месту их возникновения и по центру в целом. Сводные сметы затрат строятся на основе принципа иерархичности.

Смета, объединяющая затраты определенной группы центров ответственности, характеризует средний уровень управления затратами. В матрице затрат можно не только отразить общую величину расходов центра ответственности, но и показать долю каждого центра в общем объеме затрат группы подразделений (или всей организации) как общей сумме затрат, так и по общему элементу расходов.

На высшем уровне управления формируется матрица затрат по организации в целом. В сводной смете затрат можно проводится сравнение фактической величины расходов отчетного периода с аналогичными данными прошлых периодов или плановыми показателями. Особенностью отчетов об исполнении сметы, по сравнению с отчетами по уровням управления, является полное отражение всех расходов подразделения или группы подразделений.

Центры ответственности учитывают и контролируют затраты и результаты, непосредственно зависящие от предоставления руководителю соответствующего ранга полномочий, а также составляют отчеты, дающие информацию об общем объеме потребленных ресурсов (сводные сметы затрат). Такие отчеты разрабатываются по всем подразделениям организации независимо от выполняемых ими функций. Формируются такие отчеты ежемесячно.

Для целей повышения оперативности формирования управленческой отчетности используется так называемая методология формирования отчетных данных по принципу «быстрого закрытия» (fast close). Быстрое закрытие - способ формирования отчетности, не требующий обязательного первичного бухгалтерского документа в качестве основы для данных отчетности. В случае, если к моменту формирования отчетности отсутствуют полные бухгалтерские первичные данные, принцип быстрого закрытия допускает осуществления «оценочных начислений (accruals)» -оценок показателей, ожидаемых значений, - вместо использования точной суммы операции на основе бухгалтерского первичного документа для целей формирования (закрытия) отчетности.

Формирование отчетности методом «быстрого закрытия» может осуществляться как в рамках, так и вне информационных систем (модулей информационных систем), поддерживающих бухгалтерский учет и формирование финансовой отчетности.

Ответственность за проведение начислений несут плановоэкономическая служба организации. После составления отчетности плановоэкономические службы проводят анализ относительно плана и фактических показателей. Предоставляют объяснения для любого отклонения, который превосходит порог, установленный по отдельным показателям отчетности. Далее эти объяснения используются при подготовке итогового отчета за месяц. После чего отчеты предоставляются руководству компании для принятия управленческих решений.

На современном этапе компании нефтепродуктообеспечения нередко сталкиваются с отсутствием возможности оперативного получения полной и достоверной информации, необходимой для принятия эффективных управленческих решений. Это обусловлено и сложной филиальной или холдинговой структурой предприятия, разнообразной деятельностью (хранение, перевалка, оптовая и розничная реализация различных видов нефтепродуктов), территориальной разбросанностью предприятия (управление, несколько нефтебаз, каждая из которых обслуживает сеть автозаправочных станций).

Естественно, что при такой структуре организации предприятия сведения о свершившихся операциях филиалов поступают в управление со значительным запозданием, информация имеет достаточно низкую степень достоверности, сбор информации отнимает много времени у сотрудников филиалов на ее подготовку, а у сотрудников управления - на сведение итоговых отчетов. Отсутствие оперативной информации не позволяет руководству предприятий нефтепродуктообеспечения осуществлять своевременное и рациональное планирование закупок распределения нефтепродуктов и контролировать работу филиалов.

Таким образом, специфика предприятий нефтепродуктообеспечения предъявляет длинный список требований к автоматизированной системе управления. Выполнение всех этих требований позволит получать максимальную пользу от использования автоматизированной системы в процессе управления.

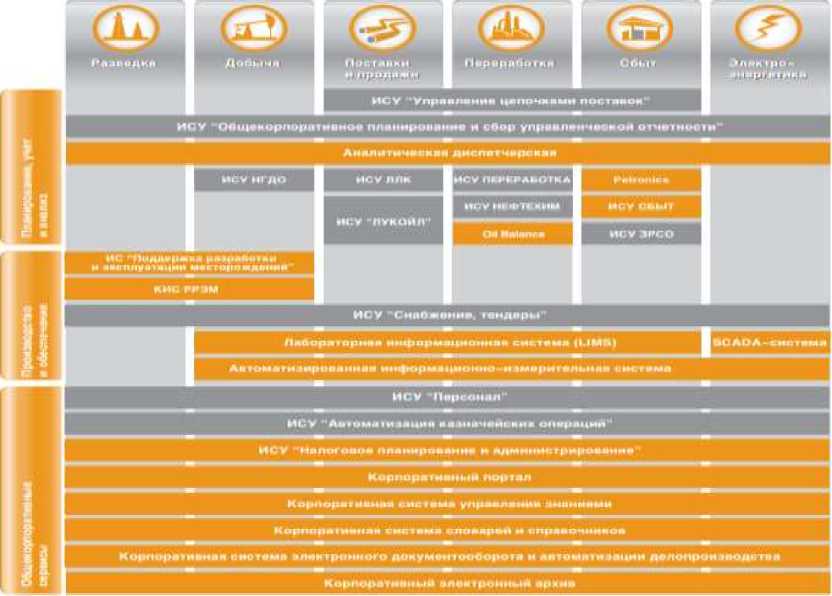

Построение единой автоматизированной системы, охватывающей все бизнес-процессы предприятия нефтепродуктообеспечения, связывающей воедино все структурные подразделения представлены на рисунке 2.

Рисунок 2. Объединение процессов предприятия нефтепродуктообеспечения

Решения по оперативному учету нефтепродуктов позволяют автоматизировать различные уровни учета нефтепродуктов. Для проведения всестороннего анализа по наличию и состоянию нефтепродуктов необходим достаточно широкий спектр уровней учета. Это и сведения о состоянии резервуарного парка – наличии каждого вида нефтепродукта в отдельно взятом резервуаре любого из филиалов и подразделений предприятия, и информация об остатках и движению нефтепродуктов. При определении величины естественной убыли необходимы сведения о способах транспортировки, которыми поступили или отгружаются нефтепродукты. А для целей бухучета требуются данные об учетных ценах нефтепродуктов.

Таким образом, система должна предоставлять возможность учета нефтепродуктов в разрезе подразделений, резервуаров, марок, владельцев, учетных цен, способов транспортировки.

Двойные учетные единицы измерения позволяют обеспечить хранение нефтепродуктов в резервуарах в килограммах и отпуск клиентам на АЗС в литрах (реализация производится по счетчикам топливно-раздаточных колонок). Таким образом, система должна обеспечивать учет нефтепродуктов в двух единицах измерения. Пересчет единиц измерения -литров в килограммы, и наоборот, килограммов в литры – должен осуществляться автоматически по плотности.

Очень важно иметь оперативную информацию о плотности нефтепродукта, необходимую для пересчета единиц измерения, чтобы не было искажения данных по движению нефтепродуктов.

Для учета всех этих параметров необходимо ведение электронного журнала на АЗС, в который оперативно заносятся данные о состоянии нефтепродукта (плотность, температура, взлив). Эти данные затем будут использованы при формировании электронных документов на прием и отпуск нефтепродуктов. Свод и анализ данных по АЗС осуществляется, как правило, в филиалах предприятия нефтепродуктообеспечения. Куда информация с АЗС, в зависимости от уровня автоматизации предприятия, передается в бумажном или электронном виде. Однако в учете нефтепродуктов на нефтебазах и АЗС существуют значительные различия, которые, естественно, должны быть учтены и в системе: два вида остатков – книжные (расчетные) и фактические; литровый учет нефтепродуктов; определение расхода нефтепродуктов по счетчикам топливно-раздаточных колонок; использование различных видов безналичных расчетов (талоны, карты, дисконты) за нефтепродукты.

Следовательно, обязательным требованием к единой автоматизированной системе предприятий нефтепродуктообеспечения является наличие модуля, или отдельных компонентов для учета нефтепродуктов и анализа данных по АЗС. Обязательным требованием для автоматизированной системы является наличие автоматических контролирующих механизмов.

Основные ограничения, как правило, связаны с количеством отпускаемого нефтепродукта. При этом контроль остатков должен осуществляться в разрезе марок нефтепродуктов и резервуаров. Нефтепродукты относятся к товарам, подлежащим обязательной сертификации. Таким образом, система должна быть наделена контролем на наличие соответствующих документов (паспорт качества, сертификат) на реализуемый нефтепродукт.

Единая автоматизированная система должна обеспечивать оперативное получение полных данных вплоть до первичных документов. Такие данные будут иметь высокую степень достоверности. Кроме того, отпадает необходимость ручного сбора сведений от филиалов.

При этом необходима возможность вести регулярный обмен данными не только при наличии постоянной связи, но и в режиме off - line. Это позволит настраивать территориально-распределенную работу в условиях плохих линий связи, ведь именно так, как правило, обстоит дело на большинстве нефтебаз, расположенных в небольших населенных пунктах.

Для получения сводной отчетности недостаточно простого наличия данных по каждому филиалу. Необходимые некие единые классификаторы, позволяющие объединить эту информацию.

В первую очередь для всех филиалов, и для Управления в том числе, должна быть задана единая методология учета: единый план счетов, общая учетная политика, правила заполнения отчетных и налоговых форм и т.п. Также необходимо ведение и использование общих справочников (организации, договора, номенклатура, статьи затрат и т.д.).

Централизованная настройка основной справочной информации в Управлении и передача ее в подразделения (без права корректировки) позволит обеспечить поддержку единой методологии учета во всех филиалах.

Информационная система должна охватывать все бизнес-процессы экономического субъекта:

-

- оперативный учет всех видов материальных ценностей компании (материалы, фасованные и разливные нефтепродукты, сопутствующие товары, сырье), движение материальных ресурсов, оформление подразделениями заявок на необходимые материальные ценности, планирование объема закупок на основании данных системы;

-

- заключение договоров на закупку и реализацию нефтепродуктов, а также по другим направлениям деятельности;

-

- построение единой автоматизированной системы управления должно стать основой для эффективного взаимодействия всех служб предприятия и предотвратить дублирование одних и тех же функций в разных подразделениях.

Отраслевая версия системы говорит о том, что оценив особенности управленческого учета нефтепродуктов, можно сделать вывод, что производственные задачи подобных предприятий невозможно решить, используя средства настройки стандартной информационной системы. Единая информационная система, призванная решать все управленческие задачи предприятий нефтепродуктообеспечения.

Наличие информации по всем видам деятельности и всем структурным подразделениям позволяет говорить о комплексной автоматизации предприятия, а для этого система должна отражать все нюансы структуры и организации бизнес-процессов конкретного предприятия.

Автоматизированная система управления должна иметь возможность настройки на любые деловые сценарии, а не должна быть привязана к конкретной структуре компании.

При разработке системы, предназначенной для автоматизации предприятий нефтепродуктообеспечения, необходимо предъявлять высокие требования к техническим характеристикам системы, которая должна иметь возможность адаптироваться в условиях роста объемов входных данных, увеличения числа пользователей, усложнения запросов, должна позволять проводить анализ большого объема данных за длительный период времени.

Система не застывшая субстанция, после ее внедрения, она должна развиваться вместе с предприятием. Необходима возможность ее дальнейшей разработки и модификации, как силами предприятия, так и силами разработчиков.

При выборе автоматизированной системы необходимо рассматривать не только технические и качественные характеристики самой системы, но и ту команду разработчиков, с которой предстоит работать предприятию. Это должны быть грамотные специалисты, которые досконально знают возможности системы, понимают задачи управления, а также смогут найти все необходимые решения для конкретного предприятия в рамках предлагаемой системы.

В исследуемой автором организации внедрена «Информационная система управления» (ИСУ), которая представлена на рисунке 3. Она полностью соответствует вышеперечисленным требованиям.

Использование данной системы способствует значительному повышению эффективности работы компании, ее прозрачности, а также росту финансовой и производственной дисциплины работников и позволяет вести бухгалтерскую и управленческую отчетность на основе одной и той же первичной информации.

Эта система предполагает сквозной учет нефтепродуктов от завода- производителя до конечного пункта реализации, позволяет в режиме реального времени отслеживать все параметры движения нефтепродуктов с любого рабочего места, имеющего доступ к системе.

Рисунок 3. Информационная система управления организации

Такими же правами обладает центральная служба сопровождения ООО «Системный интегратор».

Новаторство в сфере управления предприятием нельзя рассматривать как дань моде. Руководители, которые эффективно решают все более сложные задачи в условиях рыночной экономики, как на региональном так и на международном уровнях, внедряют инновационные идеи и практические инновации в системы и процессы управления предприятием. На современном этапе экономического развития обеспечение конкурентоспособности предприятия возможно лишь при переходе с традиционного на инновационный тип хозяйственной деятельности. Поэтому все больше предприятий проявляют желание встать на этот путь, разрабатывая и внедряя разнообразные проекты для осуществления необходимых изменений. Инновационные изменения крайне сложны как с точки зрения их организации, так и с точки зрения финансирования.

На результативность производственно-коммерческой деятельности любого экономического субъекта существенное влияние оказывают управление процессом функционирования и организационная структура, в рамках которой этот процесс осуществляется. Правильно выбранная структура позволяет обеспечить предприятию или компании полную занятость персонала, гибкость в использовании ресурсов и соответствие требованиям рынка. Таким образом, неизбежна реорганизации системы управления инновационной деятельностью предприятия. Для принятия обоснованных и оперативных решений руководству часто необходимо в короткие сроки просчитать и сравнить несколько вариантов планов. Для реализации большинства стоящих перед предприятием задач необходима реорганизация системы управления предприятием на основе новых управленческих технологий. Предприятие, намеревающееся работать гибко, неизбежно приходит к необходимости использования инновационных подходов. Для значительного количества крупных промышленных предприятий, совершенствование системы управления финансами означает, в том числе, финансовое реформирование и реструктуризацию. Структурные преобразования строятся на экономически обоснованной стратегии реформирования. В соответствии с ней и разрабатывается система управления предприятием, как система планирования, учета и контроля предприятия в процессе его хозяйственной деятельности.

Для эффективной реализации задач, стоящих перед предприятием, необходимо разработать систему управления инновационной деятельностью, основа которой - разбиение сложного процесса на простые компоненты на основе проектного подхода и выстраивание своеобразного управленческого "конвейера". Это дает целый ряд эффектов: работа из процесса превращается в целенаправленное движение, резко возрастает производительность труда, снижается количество ошибок. Для реализации такого подхода необходимо разработать эффективную организационную структуру, систему управления финансами, сформировать службу маркетинга, обеспечить документооборот, т.е. детально сформулировать правила работы предприятия, в основных чертах общие для всех компаний инновационной направленности.

Таким образом, в результате совершенствования системы управленческого учета на предприятии, руководящий аппарат компании должен получить больше возможностей по принятию самых выгодных бизнес - решений, отчетность компании должна стать более прозрачной для руководителей всех уровней, что позволит повысить оперативность работы и инвестиционную привлекательность компании.

Инновации в сфере управленческих решений в современных условиях невозможны без использования высоких технологий с помощью, которых осуществляется координация работы предприятия [ 7 ] .

Исследуемая компания стремится использовать самые передовые технологии в сфере развития корпоративной информационной системы, помогающей сотрудникам тратить меньше времени на получение и обработку информации, уделять больше внимания всестороннему ее анализу для принятия своевременных и эффективных управленческих решений. Использует в своей работе корпоративную автоматизированную систему управления. Применение единой системы позволяет привести к единому стандарту и правильно организовать огромные потоки информации, которые передаются от филиалов руководству компании. Обработка этих данных и представление их в максимально удобных формах позволяют руководителям разного уровня принимать своевременные, подкрепленные аналитической информацией управленческие решения. Это предприятие с разветвленной сетью АЗС и нефтебазовым хозяйством. В состав предприятия входят более двухсот автозаправочных комплексов, семь нефтебаз. Использование информационных технологий позволяет следить за текущей деятельностью, выполнять работу в срок, добиваться результата в короткий промежуток времени, видеть общую картину и глубоко и серьезно думать об изменениях в рыночном пространстве, о стратегии и новых тенденциях развития производства.

Весьма важно не забывать о том, что внедрение инновационных технологий — не самоцель, а одно из средств совершенствования производственного управлении.

В исследуемом экономическом субъекте управленческий учет ведется на основе Концепции и методических приложений к ней. Не все положения концепции отвечают современным требованиям. Поэтому автор посчитал необходимым разработать учетную политику для ведения управленческого учета.

Отсутствие учетной политики для целей управленческого учета значительно снижает достоверность представления информации об истинном состоянии бизнеса организации и связанных с этим перспектив, приводит к неверным оценкам и управленческим решениям (в том числе – в разрезе по центрам ответственности предприятия). Это, в свою очередь, компрометирует затраты финансовых и временн ы х ресурсов, ранее направленных на построение системы управленческого учёта и отчетности.

Целесообразно определить, какую роль и какое место на предприятии должна занимать управленческая учётная политика. Построение на предприятии системы учёта и отчетности в целях управления бизнесом аналогично постановке бухгалтерского учёта и реализуется похожими этапами. При этом эксплуатация системы управленческого учёта и отчетности регламентируется документами, аналогичными по содержанию документам, регламентирующим практику бухгалтерского учёта. Но цели данных видов учёта существенно различаются. Соответственно различаются и цели соответствующих им учётных политик. Если основная цель учётной политики бухгалтерского учёта – выбрать и документально закрепить выбранный предприятием один из допускаемых общепринятыми стандартами способ ведения учёта [1], то предназначение учётной политики в целях управленческого учёта гораздо шире. В компактной форме это можно представить следующим образом: обеспечить адекватное и стандартизованное отражение в учёте и отчетности особенностей бизнеса предприятия и его подразделений.

С учётом такого предназначения, учётная политика, реализуемая на предприятии в целях управленческого учёта, должна обладать корпоративным статусом, т.е.:

-

- распространяться на всё предприятие целиком, в том числе – на его подразделения;

-

- утверждаться руководством предприятия;

-

- устанавливать порядок и принципы ведения учёта применительно ко всем сегментам и видам деятельности предприятия с учётом их специфики.

Должен быть выбран механизм формирования записей в главной книге управленческого учёта, а именно – метод трансформации данных бухгалтерского учета или метод первичного учета. При этом должен быть расширен перечень первичных документов, которые теперь становятся предназначенными для системы управленческого учёта. Последовательно решаются вопросы определения ответственности за предоставление первичных документов и методологическое сопровождение, закрепления функций оформления и занесения в виде записей на счета управленческого учета первичных документов, и т.д., т.е. создаётся цельная информационнотехнологическая инфраструктура, не уступающая по обеспечению системе бухгалтерского учета на предприятии, позволяющая обеспечить управленческий учёт на необходимом методологическом и функциональном уровне и, возможно, интегрированная с системой бухучета. Это обеспечит преимущество управления предприятием на базе тщательно отобранной и выверенной информации и многократно оправдает значительные вложения в создание системы полноценного управленческого учета и отчетности.

Создание учётной политики в целях управленческого учёта невозможно силами как одного отдельно взятого подразделения, так и силами узкой группы специалистов. Т.к. применение управленческой учётной политики фактически установит основу для оценки результатов работы подразделений, такой проект должен стать внутри предприятия публичным. При разработке собственных стандартов предприятия в этой части не следует отказываться от детального описания предмета учётных операций, нестандартных ситуаций, приведения примеров. Положения управленческой учетной политики, затрагивающие интересы соответствующих подразделений, перед утверждением могут и должны быть обсуждены и согласованы с их специалистами. Внедрение учетной политики для целей управленческого учета, даже в объеме ее отдельных элементов, призвано стать действенным инструментом повышения конкурентоспособности хозяйствующих субъектов, создание условий занятия лидирующих позиций на рынке.

Подводя итог исследования внутренней отчетности и оценки результатов деятельности центров ответственности в организации, занимающейся реализацией нефтепродуктов, следует, что, несмотря на большое количество научных трудов посвященных изучению внутренней управленческой отчетности ученые-экономисты не дают четкого определения понятия учетной управленческой политики, но все они сходятся во мнении, что она является важнейшим инструментом управления предприятием в современных условиях. Внутренняя управленческая отчетность всегда уникальна, так как требования о содержании отчетности должны формулироваться руководителями разного звена заинтересованными во внутренней управленческой информации. Несмотря на уникальность содержания отчетности, существует ряд требований, на которые опираются руководители при разработке внутренней отчетности хозяйствующего объекта.

В работе автором была проанализирована роль центров ответственности в формировании внутренней управленческой отчетности. В связи с тем, что многие современные предприятия имеют сложную организационную структуру, возникла насущная потребность в децентрализации предприятий, т. е. выделении в них центров ответственности.

На сегодняшний компания имеет большое количество структурных подразделений. В результате этого информация о деятельности организации возникает на различных рабочих местах. Следовательно, важным этапом информационного обеспечения процесса управления в организации является передача информации пользователям. Подобная передача происходит в форме управленческой отчетности. Как и в любой нефтяной компании, формируется большое количество отчетов различного содержания, структуры, формы и т.д.

Автором предложены следующие рекомендации для повышения эффективности управления экономическим субъектом:

-

- внедрить на предприятии учетную политику для ведения управленческого учета;

-

- при разработке управленческой отчетности необходимо опираться на опыт ведения управленческого учета в аналогичных зарубежных организациях, учитывая условия российской действительности;

-

- активно использовать организационно-управленческие инновации при формировании и передаче данных для управленческой отчетности;

-

- разработать внутренние положения и инструкции, регламентирующие ведение управленческого учета.

Список литературы Особенности управленческого учёта и внутренней отчётности в организации, занимающейся реализацией нефтепродуктов

- Приказ Минфина РФ от 06.10.2008 № 106н (ред. от 27.04.2012) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации (ПБУ 1/2008)».

- Глушков, И.Е. Бухгалтерский учет на современном предприятии. -М.: КНОРУС, 2013.

- Ивашкевич В.Б. Бухгалтерский управленческий учет. -М.: Москва: Юристь, 2013.

- Палий В.Ф. Организация управленческого учета. -М.: КРОНУС, 2012.

- Титова Н.Л. Состав основных управленческих решений для высшего уровня управления предприятием. -М.: Москва, 2010.

- Бреславцева Н.А., Сверчкова О.Ф. Управленческая отчетность: классификация, идентификация и императивы//Управленческий учет. 2011. -№ 5. -С. 8.

- Бурцев В.В. Система внутреннего финансового контроля коммерческой организации//Аудит и финансовый анализ. -2013. -№7. -С.83-132.

- Новоселова С.А. Формирование управленческой документации и отчетности//Все для бухгалтера. -2014. -№3.-С. 34-38.

- Палий В.Ф. Управленческий учет -система внутренней информации//Бухгалтерский учет. -2013. -№ 4.-С. 17-21.

- Шулико Е.В. Финансовые методы управления организацией в кризисных условиях.-2010.-Том: 19 № 4.-С 44-49.