Особенности управления филиальной сетью крупных компаний телекоммуникационных услуг Республики Казахстан в современных условиях

Автор: Нуркатов Арнур Арыстанович

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Экономика и управление хозяйствующими субъектами

Статья в выпуске: 3 (15), 2016 года.

Бесплатный доступ

В статье приведен краткий обзор развития отрасли связи и инфокоммуни-кационных технологий Республики Казахстан, cтруктуры доходов даннойотрасли. Проанализировано распределение операторов на общем рынкеуслуг связи по совокупным доходам. Выделены основные группы компанийданной отрасли услуг связи. Сделан акцент на проблеме управления фили-алами, представительствами, дочерними и зависимыми организациямикрупной компании телекоммуникационных услуг. Предложено использо-вание метода декомпозиции для выбора целевых ориентиров и стратегийразвития на примере компании «Казахтелеком».

Связь, инфокоммуникационные технологии, телекоммуникационные услуги, управление филиальной сетью, стратегия развития, экономическая система, метод декомпозиции

Короткий адрес: https://sciup.org/140129025

IDR: 140129025

Features of management of a branch network of large companies telecommunication services of the Republic of Kazakhstan in modern conditions

The article provides a brief overview of the development of the communicationindustry and info-communication technologies of the Republic of Kazakhstan,the income structure of the industry. It analyses the distribution of operators inthe common market of communication services in total revenues. Also it definesthe main group companies in the industry of communication services. It focuses on the problem of management of branches, representative offices, subsidiary and dependent entities of a large company of telecommunication services. It proposes to use the decomposition method for choosing targets and development strategies on the example of the “Kazakhtelecom” company.

Текст научной статьи Особенности управления филиальной сетью крупных компаний телекоммуникационных услуг Республики Казахстан в современных условиях

В 2015 г. экономика Республики Казахстан (РК) развивалась под воздействием ряда неблагоприятных внешних и внутренних факторов, которые связаны, прежде всего, с ухудшением политических и экономических отношений между западными странами и Россией, нарастанием кризисных процессов в российской экономике, а также неблагоприятной конъюнктурой цен на мировых товарных рынках [1].

По оценке экспертов, реальный рост ВВП Казахстана в 2015 г. составил 101,2% к аналогичному показателю 2014 г. [1]. Такое замедление темпов роста экономики РК также связано с ослаблением потребительского спроса, что сказалось на торговле, промышленности, транспорте и связи.

Валовая добавленная стоимость (ВДС), как показатель вклада отрасли связи и информа- ции в Республике Казахстан (РК) по данным 2015 г. составила 100,6%. Таким образом, объем услуг связи за 2015 г. увеличился лишь на 0,6% [1].

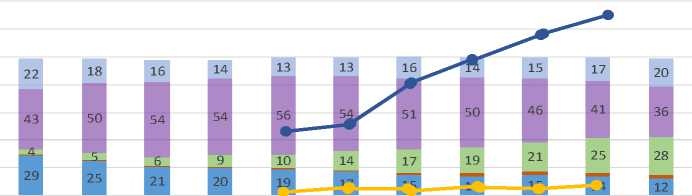

Динамика развития отрасли связи и ин-фокоммуникационных технологий (ИКТ) и структура доходов представлены на рисунках 1 и 2 [2].

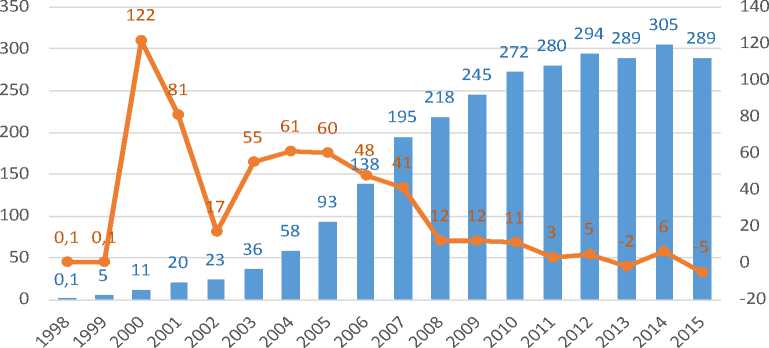

Наибольший доход приносит сегмент мобильной связи (рисунок 2), хотя также наблюдается снижение темпов роста в этом сегменте (рисунок 3).

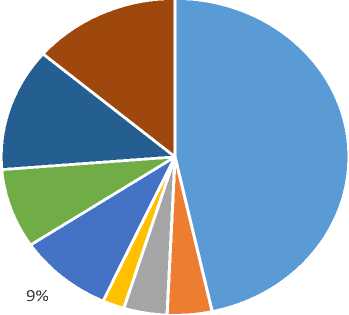

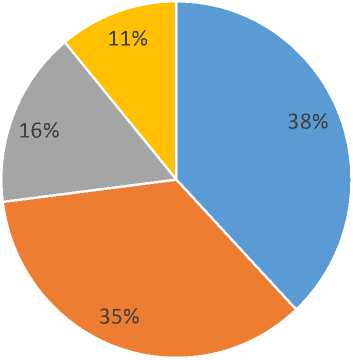

По данным [3], в 2015 г. распределение рынка услуг связи в Республике Казахстан между операторами было следующим (рисунок 4).

Основные игроки на рынке телекоммуникаций РК также представлены на рисунке 4.

Доминирующие позиции в 2015 г. по-прежнему на рынке сохраняют группа компа-

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Услуги фиксирова нной телефонной связи, % ■ Услуги по пе редаче данных,%

Услуги сети Интернет,% ■ Услуги мобильной связи,%

Услуги телекоммуника ционные прочие,% Объе м произведенной продукции ИКТ

•—• Услуги в обла сти информа ционных технологий

Рисунок 1

Динамика развития отрасли связи и ИКТ РК по типам услуг за 2015 г., млрд тенге [2]

14%

12%

8%

47%

2% 4% 4%

Мобильная связь

Платное ТВ

Передача данных

ИКТ-услуги

-

■ Операторский сегмент

Мобильный интерконнект

-

■ Фиксированная телефония

Фиксированный интернет

Рисунок 2

Структура доходов отрасли телекоммуникаций РК по типам услуг за 2015 г. [3]

^™ Рынок мобильной связи, млрд тенге

• Темп роста рынка, %

Рисунок 3

Динамика темпов роста рынка мобильной связи РК 1998–2015 гг. [3, с. 24]

2% 0% 2% 2%3%

4%

6%

20%

35%

26%

-

■ ГК АО "Казахтелеком"

-

■ AO "Kcell"

-

■ ГК "Beeline"

-

■ Теле2

-

■ АО "Транстелеком"

-

■ АО "ASTEL"

-

■ АО "KazTransCom"

-

■ Alma TV

-

■ OTAU TV

-

■ Прочие

Рисунок 4

Распределение операторов на общем рынке услуг связи по совокупным доходам РК в 2015 г., % [3, c. 27]

ний: ГК АО «Казахтелеком» (35,3%), АО «Kcell» (26,4%), ГК «Beeline» (19,8%). Концентрация рынка 9 ключевыми группами достигла 98,2% (на долю малых игроков рынка по итогам 2015 г. приходится 1,8% доходов от услуг связи).

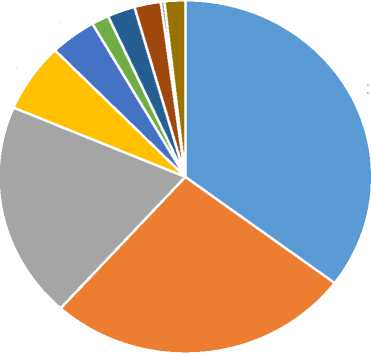

АО «АЛТЕЛ», как дочерняя компания ГК АО «Казахтелеком», занимает 11% рынка сотовых операторов по абонентской базе на 1 ноября 2015 г. (рисунок 5).

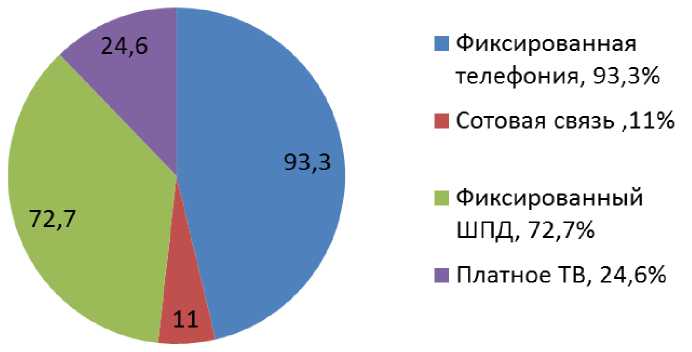

В сегменте фиксированных видов связи лидером также остается ГК АО «Казахтелеком». Доля абонентов ГК АО «Казахтелеком» среди абонентов фиксированной телефонной связи в 2015 г. составила 3 878 584 линии, или 93,3% всей абонентской базы телефонии (рисунок 6).

Таким образом, ГК АО «Казахтелеком» – крупне фонии Республики Казахстан, предоставляющий широкий спектр инфокоммуникацион-ных услуг, в том числе услуг связи в сельской местности, а также являющийся одним из крупнейших операторов Национальной сети передачи данных. Компания была образована 17 июня 1994 г. Основной акционер АО «Казахтелеком» – АО «Самрук-Казына», со 100-процентным участием государства в уставном капитале, которое является держателем 51% простых акций АО «Казахтелеком». Технические показатели работы ГК АО «Казахтелеком» представлены в таблице 1.

Из таблицы 1 видно, что на сегодняшний день компания обслуживает более 3,8 млн абонентов фиксированной связи. ьной связи по

Рисунок 5

Распределение рынка сотовых операторов РК в 2015 г., % [3]

-

■ AO "Kcell"

-

■ ГК "Beeline"

-

■ Теле2

-

■ ALTEL

24,6

72,7

93,3

■ Фиксированная телефония, 93,3%

■ Сотовая связь ,11%

■ Фиксированный ШПД, 72,7%

■ Платное ТВ, 24,6%

Рисунок 6

Доля рынка ГК АО «Казахтелеком» по видам услуг в 2015 г., % [3, с. 27]

Таблица 1

Технические показатели работы ГК АО «Казахтелеком»

К сети телекоммуникаций ГК АО «Казахтелеком» осуществлено присоединение сетей более 120 операторов связи Республики Казахстан. Кроме того, ГК АО «Казахтелеком» тесно сотрудничает и взаимодействует с более чем 40 операторами различных стран [3; 4].

Для оказания услуг международной телефонной связи ГК АО «Казахтелеком» имеет прямые каналы для обмена голосовым трафиком с 39 международными операторами из 24 стран. Большая часть каналов организована между операторами Российской Федерации и Центрально-Азиатских республик. ГК АО «Казахтелеком» является участником трехстороннего альянса с ведущими китайскими и российскими операторами, главной целью которого является предоставление транзитных емкостей через наземные магистрали партнёров между Азией и Европой [2].

В то же время ГК АО «Казахтелеком» – юридическое лицо, имеющее в своем составе 21 филиал, а также представительства в Рос- сийской Федерации и Китайской Народной Республике, где работают порядка 28 тысяч человек. Также в состав активов ГК АО «Казахтелеком» входят дочерние организации. ГК АО «Казахтелеком» имеет региональные подразделения в каждой области страны и обеспечивает предоставление услуг связи по всей территории республики. Укрупненно организационная структура ГК АО «Казахтелеком» представлена на рисунке 7.

Управление филиалами, представительствами, дочерними и зависимыми организациями такой крупной корпорации телекоммуникационных услуг и выбор стратегий ее развития – сложная и важная задача для менеджмента компаний в современных условиях.

Так как процесс управления филиальной сетью представляет собой комплекс взаимоувязанных аналитических процедур и управленческих решений, то проектирование и выявление особенностей управления филиальной сетью такой крупной компании как ГК АО «Казахтелеком», предоставляющей телекоммуникационные услуги, приобретает особую актуальность.

От качества управления филиальной сетью ГК АО «Казахтелеком» зависят не только технические показатели (таблица 1), но и фи-

ОБЩЕЕ СОБРАНИЕ АКЦИОНЕРОВ

СОВЕТ ДИРЕКТОРОВ

ПРАВЛЕНИЕ

ЦЕНТРАЛЬНЫЙ АППАРАТ

ФИЛИАЛЫ

ГЦТ АСТАНАТЕЛЕКОМ

ГЦТ АЛМАТЫТЕЛЕКОМ

ДИРЕКЦИЯ КОРПОРАТИВНЫХ ПРОДАЖ

ДИРЕКЦИЯ ИНФОРМАЦИОННЫХ СИСТЕМ

ДИРЕКЦИЯ ТЕЛЕКОМ-КОМПЛЕКТ

ОБЪЕДИНЕНИЕ ДАЛЬНЯЯ СВЯЗЬ ДИРЕКЦИЯ ПО СТРОИТЕЛЬСТВУ

ТЕЛЕКОММУНИКАЦИЙ И ИНФРАСТРУКТУРЫ

ДИРЕКЦИЯ АКАДЕМИЯ ИНФОКОММУНИКАЦИОННЫХ ТЕХНОЛОГИЙ

ГЛАВНЫЙ ЦЕНТР УПРАВЛЕНИЯ СЕТЯМИ

ТЕЛЕКОММУНИКАЦИЙ

ОБЛАСТНЫЕ ДИРЕКЦИИ ТЕЛЕКОММУНИКАЦИЙ

АКМОЛИНСКАЯ ОДТ АЛМАТИНСКАЯ ОДТ АКТЮБИНСКАЯ ОДТ АТЫРАУСКАЯ ОДТ ВОСТОЧНО-КАЗАХСТАНСКАЯ ОДТ ЗАПАДНО-КАЗАХСТАНСКАЯ ОДТ

ЖАМБЫЛЬСКАЯ ОДТ

КАРАГАНДИНСКАЯ ОДТ КОСТАНАЙСКАЯ ОДТ

КЫЗЫЛОРДИНСКАЯ ОДТ

МАНГИСТАУСКАЯ ОДТ

ПАВЛОДАРСКАЯ ОДТ

СЕВЕРО-КАЗАХСТАНСКАЯ ОДТ ЮЖНО-КАЗАХСТАНСКАЯ ОДТ

ПРЕДСТАВИТЕЛЬСТВО В РОССИЙСКОЙ ФЕДЕРАЦИИ (МОСКВА)

ПРЕДСТАВИТЕЛЬСТВО В КИТАЙСКОЙ НАРОДНОЙ РЕСПУБЛИКЕ (ПЕКИН)

ДОЧЕРНИЕ И ЗАВИСИМЫЕ ОРГАНИЗАЦИИ

АЛТЕЛ, НУРСАТ,ВОСТОКТЕЛЕКОМ, ТОО КТ CLOUD LAB, KT IES, ONLINE KG, DIGITAL TV

Рисунок 7

Организационная структура ГК АО «Казахтелеком» [3]

нансовые показатели, показатели эффективности, состояние активов, динамика которых приведена в таблице 2. Без этого невозможно достичь намеченных целей и реализовывать долгосрочные стратегические планы компании выхода на новые рынки.

По мнению автора, целесообразно ГК АО «Казахтелеком» рассматривать как экономическую систему, которая должна функционировать в соответствии с некоторым заданным критерием оптимальности, в рамках которой строится модель и определяется целевая функция (ЦФ).

Также необходима разработка механизма повышения эффективности управления филиальной сетью ГК АО «Казахтелеком», позволяющего эффективно функционировать такой компании как на национальном рынке, так и на мировом рынке телекоммуникационных услуг [5].

Таблица 2

Динамика основных индикаторов деятельности ГК АО «Казахтелеком» [3]

|

Финансовые показатели (консолидированные) |

Ед. изм. |

2015 |

2014 |

2013 |

2012 |

2011 |

|

Доходы от реализации услуг |

млн тенге |

189 754 |

208 223 |

190 867 |

175 669 |

173 344 |

|

Чистая прибыль |

млн тенге |

24 388 |

7 484 |

19 614 |

222 130 |

50 167 |

|

EBITDA |

млн тенге |

66 745 |

61 580 |

65 829 |

69 068 |

66 015 |

|

EBITDA margin |

% |

35,2 |

29,6 |

34,5 |

39,3 |

38,1 |

|

Капитальные вложения |

млн тенге |

38 699 |

55 154 |

61 503 |

63 270 |

43 641 |

|

Показатели эффективности |

Ед. изм. |

2015 |

2014 |

2013 |

2012 |

2011 |

|

ROACE |

% |

9,2 |

6,1 |

7,1 |

62,5 |

16,6 |

|

ARPU на мобильного абонента (голос) |

тенге/месяц |

658 |

602 |

667 |

719 |

788 |

|

ARPU на мобильного абонента (голос+ШПД) |

тенге/месяц |

1051 |

1088 |

771 |

750 |

820 |

|

Количество работников |

чел |

27 452 |

29 000 |

29 847 |

29 237 |

29 510 |

|

Доходы на 1 работника |

тыс. тенге/ чел |

6 912,2 |

7 180,1 |

6 394,8 |

6 008,4 |

5 874,1 |

|

Сведения об активах |

Ед. изм. |

2015 |

2014 |

2013 |

2012 |

2011 |

|

Активы, всего |

млн тенге |

436 494 |

417 135 |

416 135 |

419 259 |

421 696 |

|

Долгосрочные кредиты |

млн тенге |

27 300 |

56 426 |

36 029 |

63 786 |

59 680 |

|

Собственный капитал |

млн тенге |

292 421 |

270 309 |

265 503 |

276 748 |

282 902 |

Одним из распространенных критериев в экономических системах является целевая функция полезности (ЦФП). В этой ЦФ учитывается как полезность единицы каждой услуги, так и весь объем услуг. Тогда ЦФП каждой подсистемы может иметь следующий вид:

Ck ( Xk ) = 2 Cj Xkj j где CK(XK) – функция полезности подсистемы K;

Ckj – полезность услуги j подсистемы k ;

Xkj – объем услуги j подсистемы k .

По методу декомпозиции общая модель распадается на модель центра и модели подсистем. Координирующая роль центра состоит в определении оптимальных векторов централизованно распределяемых ресурсов, при которых максимизируется глобальная ЦФ системы. Поскольку максимум ЦФ подсистемы зависит от выделяемых централизованных ресурсов, то в результате решения задачи каждой подсистемы в принципе можно построить функцию, максимизирующую полезность отдельной подсистемы.

Отсюда общая модель системы, максимизирующая суммарную полезность деятельности всей экономической системы, при ограниченных ресурсах имеет блочную структуру, но размерность такова, что решить ее практически невозможно без упрощения. Поэтому поиск оптимального решения следует осуществить с помощью метода декомпозиции [6].

Так как ГК АО «Казахтелеком» занимает существенное положение на рынке инфоком-муникационных услуг Республики Казахстан, то она подвержена большему регулированию со стороны государственных органов, чем конкуренты. Основными направлениями регулирования компании являются:

-

• регулирование в области связи;

-

• регулирование в области естественных монополий.

Регулирующие органы способны оказывать существенное влияние на многие области деятельности компании, в том числе такие, как ее рыночная доля, конкурентное положение и доходность [7].

Ведение бизнеса на инфокоммуникационном рынке лицензируется государственными органами, что требует взаимодействия с регулирующими органами РК для обеспечения бизнес-направлений необходимыми им лицензиями. Помимо этого, в отличие от своих конкурентов, ГК АО «Казахтелеком» имеет обязательства предоставления универсальных услуг связи. Также есть ограничения по максимальному уровню тарифов по ряду регулируемых услуг.

С учетом данных фактов совершенствование механизмов взаимодействия с регулирующими органами является стратегически важным для компании и также должно быть учтено в предлагаемой модели.

Автором также выделены основные направления взаимодействия с государственными органами:

-

• анализ, прогнозирование и достижение благоприятного нормативно-правового регулирования отраслевой деятельности;

-

• снижение регуляторной нагрузки на компанию;

-

• обеспечение приемлемой доходности при решении социальных задач (таких как оказание универсальных услуг связи) и обеспечение преференций в качестве компенсации за социальную нагрузку на ГК АО «Казахтелеком».

Поэтому требуется усовершенствованное методическое обеспечение процесса управления филиальной сетью, определение целевых показателей, характеризующих эффективность использования ресурсного потенциала компании.

Разработка организационно-экономического механизма управления филиальной сетью ГК АО «Казахтелеком» позволит проводить мониторинг ключевых индикаторов эффективности работы отдельных филиалов, координировать работу всей компании, а использование метода декомпозиции позволит поэтапно спланировать и затем достичь тех результатов, на которые она ориентирована.

Список литературы Особенности управления филиальной сетью крупных компаний телекоммуникационных услуг Республики Казахстан в современных условиях

- Изменения в Прогноз социально-экономического развития Республики Казахстан на 2016-2020 годы от 23 февраля 2016 года, протокол №6. URL:http://economy.gov.kz/ru/ministerstvo/detail.php?ELEMENT_ID=69355 (дата обращения: 1.07.2016).

- Анализ сектора высоких технологий и телекоммуникаций в Республике Казахстан. URL: http://rfcaratings.kz/wp-content/uploads/2015/11/Analiz-sektora-vysokih-tehnologij-i-telekom-j_-final.pdf (дата обращения: 2.07.2016).

- Годовой отчет АО «Казахтелеком» за 2015 год. URL: http://telecom.kz/media/upload/49/2016/06/07/d3dbcabfa08b3d55af7248f87ca8f52a.pdf (дата обращения: 10.07.2016).

- Прогноз компании iKS Consulting. URL: http://www.iks-consulting.ru/(дата обращения: 1.07.2016).

- Евменов А. Д., Чеснова О. А., Сорвина Т. А. Трансформация подходов к управлению объектами сферы культуры в условиях перехода к постиндустриальному обществу//Вестник образования и развития науки Российской академии естественных наук. 2013. № 4. С. 61-65.

- Еникеева Л. А., Соколовская С. А. Управление виртуальными предприятиями: монография. СПб.: СПбГИЭУ, 2010.

- Теоретические и методологические основы формирования творческих кластеров на территории Санкт-Петербурга//Байков Е. А., Благова И. Ю., Булочников П. А., Губченкова А. С., Евменов А. Д., Зарепова Д. А., Кроливецкий Э. Н., Каплун Ю. В., Морщагина Н. А., Сазонова Е. В., Сорвина Т. А., Чеснова О. А.: монография/под общей редакцией А. Д. Евменова. СПб., 2015. 156 с.