Особенности управления финансовыми рисками на предприятии

Автор: Шайхутдинова Е.М., Рафиков Р.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

Практика деятельности коммерческих предприятий показывает, что в настоящее время не уделяется должное внимание финансовым рискам. Кроме того, предприятия не могут воспользоваться многими инструментами управления различными видами финансового риска, которые успешно применяются в других сферах предпринимательства, основанных на использовании ситуации повышенного риска.

Предприятия, финансовые риски, управление рисками, методы оценки риска, мониторинг риска

Короткий адрес: https://sciup.org/140123974

IDR: 140123974

Features of management of financial risks at enterprise

The practice of commercial enterprises shows that at present, due attention is paid to financial risks. In addition, enterprises can’t take advantage of many management tools for various types of financial risk, which are successfully applied in other areas of entrepreneurship, based on the use of a situation of high risk.

Текст научной статьи Особенности управления финансовыми рисками на предприятии

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Такие потери в совокупности представляют собой финансовые риски. Однако на современном этапе отечественной экономической теории и практике единого подхода к определению сущности финансовых рисков нет. Их классификация и особенности проявления тоже достаточно разнообразны. Среди многообразия различных рисков, оказывающих влияние на деятельность предприятия, финансовый риск играет существенную роль1.

Финансовый риск возникает вследствие осуществления финансовых операций или деятельности на финансовых рынках. По экономической природе он часто является спекулятивным риском, так как возникает при осуществлении рискованных операций, построенных на изменении процентных ставок финансовых активов, их стоимости, обменных курсов валют, понижении кредитоспособности и платежеспособности контрагента, снижении ликвидности актива. В общем портфеле рисков предприятия финансовый риск занимает значительное место.

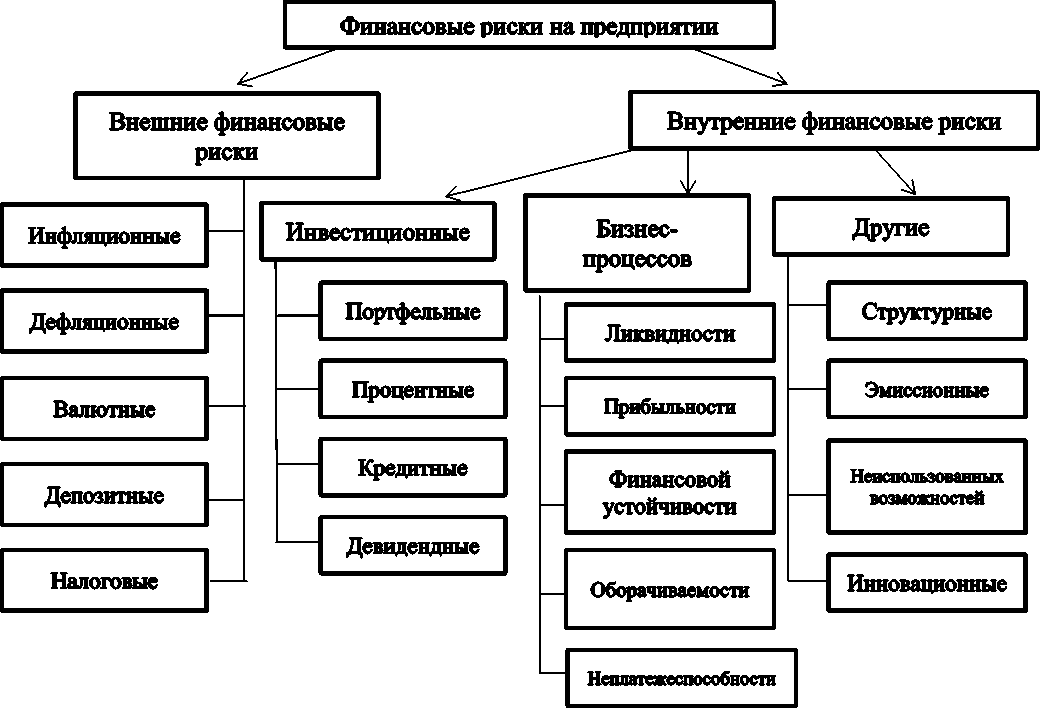

Финансовые риски по объекту возникновения делятся на три основные группы: риски финансовой деятельности предприятия в целом; риски различных видов финансовой деятельности; риски отдельных финансовых операций, осуществляемых предприятием (Рисунок 1).

Рисунок 1- Классификация финансовых рисков предприятия

Управление финансовыми рисками – это целенаправленная деятельность участников финансового рынка по ограничению или минимизации рисков при проведении финансовых операций. Данная деятельность состоит из:

-

1. Идентификации риска (направлен на выявление источников и причин возникновения риска);

-

2. Оценки риска;

-

3. Выбора стратегии и инструментов управления риском;

-

4. Мониторинга риска (определяет численное значение и вероятность наступления риска).

Многообразие и большой спектр областей возникновения рисков предполагает весьма различные методы и инструменты оценки уровня риска на предприятии. Основной механизм в управлении финансовыми рисками предприятия – механизм нейтрализации рисков. Его преимущество – высокая степень альтернативности принимаемых управленческих решений, которые зависят от осуществления финансовой деятельности и финансовых возможностей предприятия. Данный механизм основан на использовании совокупности методов и приемов уменьшения возможных финансовых потерь. Выбор тех или иных методов в значительной степени зависит от специфики предпринимательской деятельности. Для практической реализации этой стратегии используются следующие методы2:

-

1. Диверсификация (уменьшение финансовых рисков за счет распределения капитала между различными видами деятельности или объектами вложений, которые непосредственно не связаны между собой; наиболее распространенный метод);

-

2. Лимитирование (установление ограничений при совершении финансовых операций в виде установки предельных сумм расходов,

-

3. Резервирование;

-

4. Страхование;

-

5. Хеджирование (это финансовые инструменты, позволяющие исключить или ограничить риск в результате неблагоприятных изменений курсов валют, цен на товары, процентных ставок в будущем, с помощью покупки или продажи срочных контрактов).

продажи, покупки, кредита, сроков привлечения заемных средств или вложений);

Заключительным этапом процесса управления финансовыми рисками является их мониторинг. Он включает анализ и корректировку результатов выбранного варианта рискового решения, контроль за выполнением выбранной стратегии, проверку соответствия деятельности участника финансового рынка принятой и утвержденной политике, соблюдение установленных процедур и правил3. Конечная цель управления финансовыми рисками заключается в получении наибольшей прибыли при оптимальном соотношении прибыли и риска.

Таким образом, для эффективного управления финансовыми рисками и предотвращения банкротств предприятий необходимо грамотно комбинировать и варьировать известные методы управления рисками и использовать их в ежедневной работе. Оценка результативности применяемых механизмов оптимизации риска осуществляется на основе сравнения фактически сложившегося или прогнозируемого рискового положения предприятия с исходным значением. Важно, чтобы система управления финансовыми рисками была прозрачной, простой, практичной и отвечала стратегическим целям предприятия.

Список литературы Особенности управления финансовыми рисками на предприятии

- Вишневская, Б. Методы минимизации финансовых рисков/Б. Вишневская//Научный журнал «Экономист». -2007. -№6. -С. 58-59.

- Токаренко, Г.С. Прогнозирование рисков в компании/Г.С. Токаренко//Финансовый менеджмент. -2006. -№3. -C. 132-142.

- Хлусова, О.С, Аблаева З.С. К вопросу об управлении финансовыми рисками на предприятии/О. С. Хлусова, З.С. Аблаева//Социально-экономические исследования. -2016. -№ 6. -С. 47-51.

- Кишкань, Ю.Н. Основы управления финансовыми рисками на предприятии/Ю.Н. Кишкань//Актуальные проблемы гуманитарных и естественных наук. -2016. -№ 6. -С. 64-66.