Особенности управления кредитными рисками в кредитных организациях

Бесплатный доступ

Рассмотрим, какое место занимают кредитные риски в деятельности кредитной организации, а также каким образом можно управлять ими. Исследуем инструменты и этапы управления кредитными рисками и на основании полученной информации сделаем выводы о том, каких принципов стоит придерживаться кредитной организации при управлении рисками, и определим наиболее распространенные ошибки в управлении кредитными рисками.

Риски, инструменты управления кредитными рисками, виды кредитных рисков, кредитная организация

Короткий адрес: https://sciup.org/140283856

IDR: 140283856

Features of management of credit risks in credit institutions

Consider the place of credit risks in the activity of a credit institution, and also how to manage them. We investigate the instruments and stages of credit risk management and on the basis of the information obtained, we will draw conclusions about what principles should be followed by a credit institution in risk management and determine the most common mistakes in managing credit risk.

Текст научной статьи Особенности управления кредитными рисками в кредитных организациях

В условиях современной экономики деятельность кредитных организаций подвержена широкому спектру рисков. Они связаны с денежным благополучием кредитной организации, ведь чем большую прибыль она желает получить, тем выше могут быть риски. Для того чтобы грамотно управлять ими, была разработана система риск-менеджмента для всех видов рисков. Одним из важных видов деятельности банка как кредитной организации являются кредитные операции, с которыми и связана большая часть рисков. Поэтому тема управления кредитными рисками актуальна всегда. В данной статье будут рассмотрены аспекты управления именно кредитным риском.

Под кредитным риском принято понимать опасность появления убытка у кредитодателя вследствие невыполнения клиентом

(кредитополучателем) своих обязательств. Риск невозврата кредита может возникнуть по следующим причинам:

– возникновение непредвиденных ситуаций (неплатежеспособность или смерть заемщика);

– заемщик не захочет возвращать долг к моменту срока его погашения;

– возникновение рискованных ситуаций на рынке при потере активов кредитной организации.

Особенность риска заключается в том, что он может возникнуть как по отдельному кредиту, так и по кредитному портфелю банка в целом.

Кредитный риск может быть внутренним и внешним. Первый связан с надежностью и платежеспособностью заемщика, вероятностью возникновения у него дефолта, второй – с особенностями кредитного продукта и вероятными потерями вследствие невыполнения кредитополучателем своих обязательств по договору.

Кредитные риски также можно классифицировать по уровням:

– минимальный риск – составляет до 25% объема потерь от общего размера предоставленного займа и начисленных по нему процентов;

– средний риск – потери от 25 до 50% от общего размера займа и процентов;

– высокий риск – потенциальные потери достигают от 50 до 75%;

– критический риск – уровень опасности невозврата средств от 75 до 100% [1].

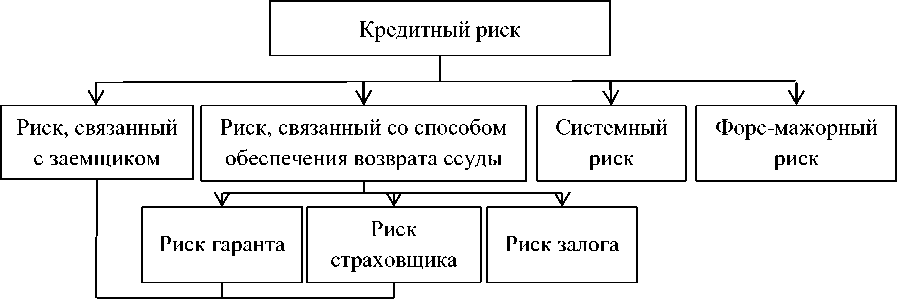

Рассмотрим, какие еще бывают виды кредитного риска на рисунке 1.

Рисунок 1 – Виды кредитного риска

Процесс управления рисками происходит в рамках отдельно взятой ссуды или кредитного портфеля в целом. Способы, предотвращающие наступление этих рисков, могут быть активными и пассивными, они представлены в таблице 1.

Таблица 1 - Инструменты управления кредитным риском

|

Активные инструменты управления кредитным риском |

Пассивные инструменты управления кредитным риском |

||

|

Для одного займа |

Для кредитного портфеля |

Для одного займа |

Для кредитного портфеля |

|

Продажа обеспечения, залога, переуступка прав требований |

Диверсификация инвестиций, лимиты по кредитованию, специальная система управления кредитами |

Процентная ставка по договору |

Страхование, резервы собственного капитала, резервы ликвидности, мониторинг качества портфеля и т.д. |

Рассмотрим, как выглядит алгоритм управления кредитными рисками в кредитной организации:

-

1) Сбор информации - исследуются бухгалтерская отчетность, бухгалтерский баланс, учредительные бумаги, бюджеты, статистика, бизнес-планы и т.п.;

-

2) Определяются текущие факторы кредитного риска;

-

3) Оценка кредитного риска производится с помощью следующих методов:

-

- скоринговой оценки. Скоринг представляет собой статистическую или математическую модель, с помощью которой можно установить уровень платёжеспособности клиента и определить степень вероятности его просрочки, на горизонте 12 месяцев [2].

-

- методики Банка России. Здесь речь идет об утвержденных правилах, которые касаются отнесения ссуды в одну из категорий риска. Также выделяются основные критерии для формирования резерва. При этом детальные рекомендации в отношении оценки

качества обслуживания долга и финансового состояния клиента здесь отсутствуют;

– метода Базельского комитета. Речь идет о взвешенной рисковой оценке. По своей сути это стандартный алгоритм оценки рейтинга заемщика. В России такая методика применяется редко по причине высоких затрат [3].

-

4) Принимается решение об уровне риска и целесообразности предоставления займа клиенту.

-

5) Осуществляется контроль кредитных рисков, который заключается в следующем:

-

– контроль исполнителей и начальников подразделений;

– контроль на уровне всего банка;

– внешний контроль (аудит) [1].

Таким образом, по итогам исследования способов регулирования кредитных рисков, можно сделать вывод о том, что эти способы необходимо рассматривать комплексность организационных мер и экономических способов, способных обеспечить осуществление интересов кредитных организаций и заемщиков, предотвращая величину рисков.

Для эффективного управления рисками кредитным организациям следует придерживаться следующих принципов:

– конкретность политики и механизмов управления рисками,

– мониторинг эффективности процедур управления рисками, контроль рисков в службах и подразделениях кредитной организации;

– стремление к уменьшению рисков экономическими способами;

– прогноз и количественное измерение источников, приносящих убытки.

Рассмотрим наиболее распространенные недостатки управления кредитными рисками:

– некачественный анализ отрасли кредитования;

– поверхностность анализа заемщиков;

– очень высокая стоимость залога;

– неэффективность контроля и аудита кредитного процесса;

– редкие контакты с клиентами;

– несбалансированность процесса кредитования;

– нет ограничений относительно концентрации кредитного портфеля;

– отсутствие документа с зафиксированными правилами кредитной политики;

– отсутствие стандартов формирования резервов на покрытие убытков по кредитам и классификации активов.

В основе политики управления кредитными рисками должны находиться функции и обязанности сотрудников, находящихся в Правлении и других подразделениях кредитных организаций, по управлению рисками ликвидности, кредитными, рыночными, операционными, рисками, связанными с персоналом и репутацией кредитной организации и другими рисками. Таким образом, Правление кредитной организации является завершающим ответственным органом в вопросах управления рисками, также ответственность несут отдел управления рисками, комитеты, прочие отделы контроля. Перечисленные подразделения имеют порядок отчетности и конкретные обязанности. Многие кредитные организации работают в экономических условиях, трудных для управления рисками, что подтверждает значимость и актуальность этого управления.

Список литературы Особенности управления кредитными рисками в кредитных организациях

- Беляков, А.В. Банковские риски: проблемы учета, управления и регулирования: учебное пособие / А.В.Беляков. - М.: Издательская группа «БДЦ - пресс», 2009. - 147с.

- Данилова, Т.Н. Проблемы неопределенности информации и риска кредитования коммерческими банками / Т.Н. Данилова // Финансы и кредит. - 2004. - №2. - с. 12 - 14.

- Лобанов, А.А. Энциклопедия финансового менеджмента / под ред. А.А. Лобанова, А.В. Чутунова. - М.: Альпина Паблишер, 2009. - 878 с.