Особенности управления валютными и процентными рисками в российских коммерческих банках в условиях санкционных ограничений

Автор: Губарьков С.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 11-3, 2023 года.

Бесплатный доступ

В 2022 г. банковская система Российской Федерации была вынуждена сдерживать санкционное давление, оказываемое «недружественными» странами на экономику. Это обусловило проявление многих банковских рисков, которые привели к существенным потерям для российской банковской системы, в том числе, вследствие валютной переоценки и высокой волатильности рыночных ставок. Величина потерь коммерческих банков, вызванных реализацией валютных и процентных рисков, формировалась как за счет прямых последствий от ослабления рубля и увеличения процентных ставок, так и в результате досрочного расторжения срочных сделок с клиентами-нерезидентами ввиду отсутствия возможности использования других производных финансовых инструментов. Данные обстоятельства привели к существенному росту валютных и процентных рисков и их реализации в виде убытков для большинства российских кредитных организаций. Анализ использования хеджирования для управления валютными и процентными рисками в коммерческих банках позволил установить, что для снижения названных рисков банки в основном используют такие инструменты хеджирования, как валютные свопы, процентные свопы и валютно-процентные свопы. Выявлено, что рынок процентных опционов в РФ в 2022 г. ощутил меньшие негативные последствия, чем другие сегменты срочного рынка (валютные и процентные свопы, форвардные сделки), поскольку процентные опционы в основном заключались между банками и нефинансовыми организациями-резидентами, а на остальных сегментах в большом количестве присутствовали организации-нерезиденты. Отмечено возникновение трудностей при заключении срочных внебиржевых сделок вследствие прекращения работы информационных и торговых систем в России (Bloomberg Finance, Reuters/Refinitiv). Выделены основные проблемы хеджирования валютных и процентных рисков в коммерческих банках Российской Федерации и предложены меры по их совершенствованию. Обоснованы перспективные направления решения проблемы хеджирования на срочном рынке РФ для минимизации валютных и процентных рисков в коммерческих банках.

Процентный риск, валютный риск, управление рисками, хеджирование, валютный своп, процентный своп, коммерческий банк, санкционные ограничения

Короткий адрес: https://sciup.org/142239732

IDR: 142239732 | УДК: 336.7 | DOI: 10.17513/vaael.3103

Peculiarities of currency and interest rate risk management in Russian commercial banks under sanctions restrictions

In 2022, the banking system of the Russian Federation was forced to contain the sanctions pressure exerted by “unfriendly” countries on the economy. This led to the manifestation of many banking risks, which led to significant losses for the Russian banking system, including due to currency revaluation and high volatility of market rates. The amount of losses of commercial banks caused by the realization of currency and interest rate risks was formed both due to the direct consequences of the weakening of the ruble and the increase in interest rates, and as a result of early termination of term transactions with non-resident clients due to the inability to use other derivative financial instruments. These circumstances led to a significant increase in currency and interest rate risks and their implementation in the form of losses for most Russian credit institutions. An analysis of the use of hedging to manage currency and interest rate risks in commercial banks revealed that to reduce these risks, banks mainly use hedging instruments such as currency swaps, interest rate swaps and currency interest rate swaps. It was revealed that the interest rate options market in the Russian Federation in 2022 felt less negative consequences than other segments of the futures market (currency and interest rate swaps, forward transactions), since interest rate options were mainly concluded between banks and non-financial resident organizations, and on other segments non-resident organizations were present in large numbers. Difficulties were noted when concluding urgent OTC transactions due to the cessation of the operation of information and trading systems in Russia (Bloomberg Finance, Reuters/Refinitiv). The main problems of hedging currency and interest risks in commercial banks of the Russian Federation are identified and measures for their improvement are proposed. Prospective directions of solving the problem of hedging in the derivatives market of the Russian Federation to minimize currency and interest rate risks in commercial banks are substantiated.

Текст научной статьи Особенности управления валютными и процентными рисками в российских коммерческих банках в условиях санкционных ограничений

В течении 2022 г. в Российской Федерации рынок производных финансовых инструментов, используемых для хеджирования, претерпел значительные изменения, санкционные ограничения привели к сокращению объемов операций и даже к полному прекращению некоторых видов сделок. Указанные факторы требуют от Банка России и участников финансового рынка поиска новых подходов к оценке, управлению и контролю за банковскими рисками, помимо этого, необходимо обновление инфраструктуры срочного рынка, законодательные изменения в части пруденциального регулирования, изменение процентной политики коммерческих банков и ряд других мер, способствующих снижению валютного и процентного риска российских коммерческих банков.

Цель исследования: выявление особенностей управления валютными и процентными рисками в российских коммерческих банках в условиях санкционных ограничений вследствие усиления геополитической конкуренции государств в мировой экономике.

Материал и методы исследования

В качестве основных методов исследования в работе использованы аналитический метод, синтетический метод, гипоте-тико-дедуктивный метод, системный анализ. Теоретической основой исследования служат труды российских и зарубежных ученых, направленные на изучение теоретических и прикладных проблем оценки и управления рыночными рисками, в том числе, в коммерческих банках: С.В. Губарь-кова [1, 2], П.Д. Дзауровой [3], М.А. Дмитриевой [4], А.А. Казимагомедова, А.А. Аб-дулсаламовой [5], О.И. Лаврушина, Н.И. Ва-ленцевой [6], И.В. Ларионовой, Н.И. Ва-ленцевой, Г.С. Пановой, Р.Г. Ольховой [7], Е.Д. Мешковой [8], A. Saunders, M.M. Cornett [9], K. Schweser [10] и др.

Результаты исследования и их обсуждение

Управление валютными и процентными рисками включает в себя их выделение, оценку и хеджирование . Термин «хеджирование» происходит от английского «to hedge», что означает «ограничивать», «ограждать». Чаще всего, термин «хеджирование» используется в случае, когда риск закрывается инструментами срочного рынка, а в общем определении под «хеджированием» понимают любые способы снижения риска. В международном стандарте финансовой отчетности (МСФО) 9 «Финансовые инструменты» под хеджированием понимается «деятельность по управлению рисками, предусматривающая использование финансовых инструментов для управления позициями по определенным рискам, которые могли бы повлиять на прибыль или убыток» [11]. Согласно МСФО, основополагающим в хеджировании является применение финансовых инструментов в целях корректировки позиции, однако, речь не идет о том, что это обязательно должны быть инструменты срочного рынка. Цель хеджирования направлена на управление валютными и процентными рисками и состоит в минимизации неопределенности будущих потоков кредитной организации.

Если речь идет непосредственно о хеджировании валютных и процентных рисков, то задача коммерческого банка состоит в снижении будущей неопределенности путем выравнивая позиции по активам и пассивам. Причем выравнивание не означает закрытие позиции «в ноль» – это может быть фиксация положительных потоков или даже отрицательных, но в пределах ожидаемых значений с учетом риск-аппетита. При хеджировании валютных рисков чаще всего позиция действительно стремиться к нулю, но банк также может рассчитывать на получение спекулятивного дохода от роста или снижения номинала валюты, намеренно не закрывая позицию полностью. При хед- жировании процентных рисков фиксируется процентный доход или расход, если речь идет об отдельном инструменте, или процентная маржа, в случае хеджирования риска банковского портфеля. В то же время кредитная организация может намеренно не фиксировать потоки полностью, в случае если предпосылки на рынке свидетельствуют о движении ставок, выгодном для банка.

Для того, чтобы выявить особенности управления валютными и процентными рисками в коммерческих банках необходимо сконцентрировать внимание на проблемах хеджирования валютных и процентных рисков коммерческими банками, поскольку с помощью грамотного использования хеджирования можно управлять величиной валютных и процентных рисков. Для начала разберем основные способы хеджирования, разделив их на две группы – инструменты срочного рынка и инструменты, воздействующие на банковские продукты.

К инструментам срочного рынка относят: процентный своп, валютно-процентный своп, валютный своп, валютный форвард, процентный форвард, процентный опцион. Инструменты, воздействующие на банковские продукты, включают: соотнесение, плавающие ставки, выравнивание срочности активов/пассивов, встроенные опционы, снижение объема операций подверженных риску (девалютизация баланса).

Для быстрого закрытия возникающих рисков участниками используются срочные финансовые инструменты, с помощью которых можно зафиксировать курс или процентную ставку, сделав таким образов предсказуемыми будущие денежные потоки. Инструменты срочного рынка или производные финансовые инструменты определяются в МСФО 9 «Финансовые инструменты», как инструменты или договора, обладающие тремя характеристиками [11]:

-

- расчеты по инструменту будут осуществлены в некоторую дату в будущем;

-

- для приобретения инструмента не требуется чистая инвестиция в полном объеме;

-

- стоимость меняется в результате изменения базового инструмента (процентной ставки, стоимости ценной бумаги или товара, валютного курса, индексов и других).

Иными словами, производный финансовый инструмент всегда зависит от какого-либо базиса, расчеты по нему всегда происходят в будущем, которое характеризуется неопределенностью, а спрос на инструмент в настоящем формируется ожиданиями инвесторов. Данные контракты бывают стандартизированными (торгуются на бирже) и внебиржевыми, по которым участники сделки самостоятельно договариваются о всех условиях.

Для хеджирования процентных и валютных рисков в основном используются такие инструменты, как своп-контракты, форварды и процентные опционы. Банки для хеджирования используют валютные свопы (активом выступает валюта), процентные свопы (в качестве актива выступает процентная ставка) и валютно-процентные свопы (активом выступает валюта и процентная ставка вместе).

Для управления валютными рисками российские банки, получая на счета валюту от клиентов-экспортеров, размещают ее через валютные свопы, а обмен совершается главным образом с нерезидентами, либо с небольшими кредитными организациями, нуждающимися в валюте. В начале 2022 г. с ростом неопределенности на валютном рынке РФ нерезиденты начали сокращать объемы валютных свопов, в марте 2022 г. большая часть системно-значимых российских банков попали под санкции, появились риски «заморозки» валютных счетов, в результате чего среднемесячный объем сделок «валютный своп по парам евро и доллар к рублю» с июля 2021 г. по июль 2022 г. снизился с 100 до 18 млрд долл. США [12].

Системно-значимые банки РФ являются основными плательщиками фиксированной ставки по процентным свопам, получая в обмен проценты по плавающему курсу, фиксируя таким образом стоимость ресурсов. Уход нерезидентов с российского рынка срочных инструментов привел к сокращению объемов не только валютных, но процентных и валютно-процентных свопов. Вследствие этого, российские кредитные организации практически лишились возможности перераспределять процентный риск на иностранных участников рынка. С марта 2022 г. происходило массовое закрытие сделок досрочно, в результате этого с января 2022 г. по июль 2022 г. объем открытых позиций на рынке процентных свопов РФ снизился с 1 1 до 4,5 млрд руб.

Форвардные сделки предполагают покупку или продажу базового актива в будущем по заранее определенной цене. Если речь идет о валютном форварде – это приобретение или продажа валюты по заранее определенному курсу, при сделке процентного форварда одна сторона должна упла- тить другой стороне сделки разницу между фиксированной и рыночной процентной ставкой от установленной денежной суммы. Тут также, как и на рынке свопов, наблюдается значительное снижение объемов сделок в связи с уходом с финансового рынка РФ нерезидентов – объемы открытых позиций по валютным форвардам «доллар и евро к рублю» сократились к июлю 2022 г. по сравнению с началом года в три раза [12].

Процентные форвард-контракты совсем перестали заключаться в России начиная с марта 2022 г., ранее заключенные сделки досрочно прекращались, в результате объем открытых позиций с начала 2022 г. снизился с 680 до 10 млрд руб.

Рынок процентных опционов в РФ ощутил меньшие негативные последствия, чем другие сегменты срочного рынка, поскольку процентные опционы в основном заключаются между банками и нефинансовыми организациями-резидентами, досрочного прекращения практически не было, однако новые сделки также стали единичными.

Таким образом, в 2022 г. по всем сегментам российского срочного рынка, сделки на которых позволяли банкам перераспределить валютные и финансовые риски, было зафиксировано существенное падение объемов, связанное, в первую очередь, с уходом нерезидентов. Кроме того, осложнилось заключение срочных внебиржевых сделок, произошло прекращение работы информационных и торговых систем в России (Bloomberg Finance, Reuters/Refinitiv). В результате российские банки столкнулись с проблемой изоляции от развитых финансовых рынков, обладающих высокой ликвидностью и вариабельностью, кредитные организации остались с открытыми нехеджированными позициями, что, соответственно, привело к росту валютных и процентных рисков.

Указанные проблемы требуют поиска новых способов управления рыночными рисками, а также выхода на новые рынки «дружественных» России стран. При этом очевидно, что для развития срочного рынка в РФ в новых валютах с так называемыми «дружественными» странами, прежде всего, требуется становление рынка «спот»: на рынке сначала начнут появляться простые инструменты и лишь затем более сложные. По мнению Банка России первым таким рынком может стать китайский финансовый рынок и развитие расчетов в юанях, соответственно.

Кроме инструментов прямого хеджирования с помощью срочного рынка, банки используют иные способы управления рисками, направленные непосредственно на банковские продукты.

Наиболее простым и понятным способом хеджирования валютного и процентного риска является соотнесение. По сути, данный способ аналогичен срочным сделкам, только позиция закрывается не производным финансовым инструментом, а банковским продуктом. При использовании данного метода выбирается один и тот же тип процентный ставки/валюты для актива и для пассива. Этот метод хеджирования сложно применить для банковского баланса в целом, которому не свойственно прямое фондирование активов пассивами, а также характерно большое количество разнообразных продуктов с различными сроками.

Данный способ будет работать только при условии соотнесения продуктов не только по ставкам и валютам, но и по срокам. Соотнесение, как способ хеджирования, может применяться по крупным банковским сделкам, например, если банком привлечен облигационный заём, привязанный к ключевой ставке, то эти средства должны быть размещены также по плавающей ставке, привязанной к тому же индикатору. Что касается валюты, то аналогично – если банком привлечен валютный депозит в размере 100 долл. США, то данная сумма должна быть выдана в виде кредита в той же сумме 100 долл. США на соответствующий срок. Мы видим, что в данном случае кредитная организация не использует инструменты срочного рынка, а закрывает позицию исключительно банковскими продуктами.

Второй способ воздействия на банковские продукты относится только к управлению процентным риском – он заключается в использовании плавающих ставок по активам и обязательствам. Так как большинству российских банков присущ разрыв между активами и пассивами – долгосрочные кредиты главным образом фондируются короткими деньгами (средствами на расчетных счетах, короткими депозитами юридических лиц и среднесрочными вкладами физических лиц), то банки чаще находятся в длинной позиции (активы превышают пассивы). Поэтому даже если все ставки будут фиксированными, то рост ключевой ставки приведет к снижению доходов – стоимость краткосрочных пассивов одномоментно увеличит- ся, а доходность длинных активов останется на прежнем уровне. Именно поэтому для минимизации указанного риска банки чаще используют плавающие ставки по активным операциям, которые позволяют получить доход на растущем рынке. В мировой практике плавающие ставки в целом получили более широкое применение, в том числе, и по ипотечным кредитам, однако, в России такие ставки используются преимущественно по кредитам крупному бизнесу и практически не применяются в сделках с физическими лицами и малым бизнесом [13].

Важно понимать, что плавающая процентная ставка по кредитам – это перекладывание процентного риска с банка на заемщика. И, если речь идет о корпоративном сегменте, то в этом случае клиент может самостоятельно захеджировать принимаемый процентный риск на срочном рынке, но для физических лиц негативным последствием применения плавающих ставок может стать трансформация процентного риска в кредитный, так как клиент вероятно испытает трудности с выполнением своих кредитных обязательств по увеличенной процентной ставке.

Пример такой трансформации рыночного риска в кредитный имеется в российской практике: многие заемщики (физические лица) не смогли выполнить свои обязательства по валютной ипотеке в 2014-2015 гг., в результате этого валютный риск в полной мере реализовался и трансформировался в кредитный. Это произошло из-за того, что большинство заемщиков (физических лиц) не оценивали возможные валютные риски, делая выбор в пользу валютного кредита исключительно из-за низкой ставки. Подобная ситуация может повторится и в случае хеджи- рования банковских рисков путем применения плавающих ставок по потребительским кредитам, поэтому банкам нужно учитывать не только возможность переноса процентного риска на банковский продукт, но и вероятность роста кредитных рисков в случае возникновения проблем у заемщика.

Из вышеуказанной особенности структуры баланса российских банков логичным образом определяется еще один способ хеджирования процентного риска, заключающийся в воздействие не на ставку, а на выравнивание активов и пассивов по срокам, то есть на минимизацию ГЭП-риска.

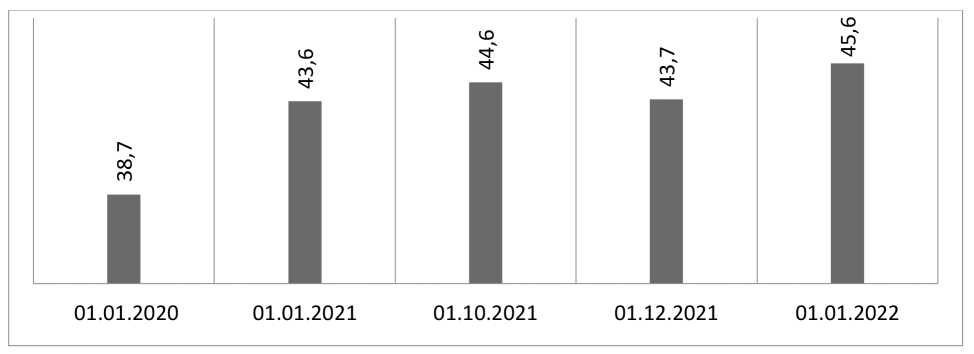

Сбалансированность по срокам погашения и востребования срочных активов и обязательств является главным способом уменьшения процентного риска банковского портфеля, однако кредитные организации не пытаются удлинить ресурсную базу, наоборот, банки сокращают срочность пассивов, экономя таким образом на стоимости привлечения и увеличивая процентную маржу. За 2020-2021 гг. степень использования краткосрочных обязательств (до года) в роли источника долгосрочных активов в РФ повысился с 38,7 % до 45,6 % (рисунок) [14].

Снижению процентного ГЭП-риска частично могла бы способствовать соответствующая процентная политика банков, направленная на увеличение дифференциала между долгосрочными и краткосрочными ставками по привлекаемым ресурсам, но на практике этот метод практически не применяется, в итоге фактический спрэд между ставками по депозитам физических лиц на срок от одного года до трех лет и на срок свыше трех лет – минимальный, а периодами даже отрицательный [14].

Степень использования краткосрочных обязательств в качестве источника формирования долгосрочных ликвидных активов в РФ в 2020-2021 гг., в %

Для частичного решения проблемы процентного ГЭП-риска, осенью 2022 г. Банк России и Минфин предложили ввести инструмент безотзывных депозитов для розничных клиентов со 100 % покрытием страховым обеспечением [15]. Для потребителя такой вклад будет более привлекательным с точки зрения доходности, а также полностью застрахован (актуально для вкладов свыше 1,4 млн руб.). Но если инициатива будет реализована, внедрение безотзывных вкладов может иметь двойственные последствия для рынка – с точки зрения кредитных организаций – это некоторая стабилизация структуры баланса, с другой стороны, существует риск, что банки снизят ставки по обычным отзывным вкладам, сделав их максимально непривлекательными, а значит нормы гражданского кодекса, защищающие вкладчиков (физических лиц) перестанут действовать.

Что касается рисков по долгосрочным ипотечным кредитам и возможности их рефинансирования без как каких-либо комиссий, то решением проблемы может стать некоторое послабление законодательства в пользу кредитных организаций, например легализация комиссий за рефинансирование ипотеки по сниженной ставке или включение в кредиты встроенных опционов, позволяющих применение плавающих ставок при определенных условиях в рамках заданных коридоров с сохранением размера ежемесячного платежа путем изменения срока кредитования.

Встроенные опционы как метод хеджирования процентного риска могут использоваться по всем банковским продуктам, тем более что для применения таких инструментов по корпоративным продуктам нет никаких законодательных ограничений. Встроенный опцион должен преобразовать фиксированную ставку в плавающую при наступлении определенных условий, например, при изменении ключевой ставки более чем на 3 пункта единовременно. Встроенные опционы могут использоваться и для хеджирования валютных рисков, так в договоре можно предусмотреть условие перевода инструмента из валютного в рублевый при высокой волатильности курсов по заранее фиксированной стоимости. В настоящее время информации о широком применении таких инструментов российскими кредитными организациями нет.

Для того чтобы банковский сектор России был более устойчив к высокой волатиль- ности валютных котировок, следует минимизировать валютный риск на системном уровне, снижая валютизацию баланса. Этот метод также можно рассматривать, как один из инструментов хеджирования валютных рисков, фактически заключающийся в его избегании. Конечно, в условиях глобальной экономики российским банкам не удастся избежать валютного риска полностью, однако, в текущих условиях необходимо минимизировать объемы открытых валютных позиций, делая валютные продукты максимально непривлекательными для клиентов – низкие или даже отрицательные ставки по валютным счетам и наоборот высокие ставки по валютным кредитам в сочетании с крайне консервативным расчетом кредитоспособности, учитывающей валютные риски.

Выводы

Анализ сложившейся практики управления валютными и процентными рисками в коммерческих банках Российской Федерации позволил установить, что для снижения процентных и валютных рисков банки в основном используются такие инструменты хеджирования, как валютные свопы, процентные свопы и валютно-процентные свопы.

В качестве главной особенности управления валютными и процентными рисками в российских коммерческих банках в 20202022 гг. можно выделить необходимость срочного решения ряда проблем, связанных с хеджированием рисков. В частности, можно выделить следующие проблемы, препятствующие минимизации валютных и процентных рисков для российских банков:

-

1. Проблемы хеджирования на срочном рынке: с уходом нерезидентов в РФ и введением санкционных ограничений в 2022 г. объемы сделок с производными финансовыми инструментами существенно сократились, российские банки лишились возможности перераспределять свои риски на международных участников, которые ранее были их основными контрагентами. Выделенные проблемы требуют поиска новых контрагентов, готовых участвовать в распределении рыночных рисков, а также выхода на новые рынки «дружественных» России стран. Новые рынки соответственно потребуют развития инфраструктуры, процесс не будет быстрым, поэтому в ближайшие 2-3 года объемы хеджирования рыночных рисков производными инструментами

-

2. Проблемы хеджирования путем воздействия на банковские продукты имеют структурный характер и более длительную историю, но в 2022 г. на фоне кризисных явлений они также стали более очевидными. В первую очередь, речь идет о высоком процентном ГЭП-риске, который практически не минимизируется банками – большинство российских кредитных организаций предпочитают привлекать короткие ресурсы, стоимость которых ниже. Кроме того, ограничивают возможности кредитных организаций по управлению процентным риском встроен-

- ные законодательные опционы по продуктам физических лиц, а также риски, связанные с ростом кредитного риска при переносе процентных или валютных рисков на заемщиков.

в России будут низкими, при этом основное количество сделок будет заключаться между резидентами.

Полагаем, для решения обозначенных проблем, на фоне роста валютных и процентных рисков, в ближайшем будущем можно ожидать некоторые законодательные изменения, способствующие удлинению ресурсной базы российских банков, а также изменения продуктовой политики самих коммерческих банков с более активным использованием плавающих ставок по кредитам и внедрением в продукты встроенных опционов для ограничения как процентного, так и валютного риска.

Список литературы Особенности управления валютными и процентными рисками в российских коммерческих банках в условиях санкционных ограничений

- Губарьков С.В., Гончарова О.А. Особенности валютного и процентного риска в системе банковских рисков // Опыт и проблемы реформирования системы менеджмента на современном предприятии: тактика и стратегия: сборник статей XXII Межд. научно-практич. конф. / под ред. Удалова Ф.Е, Бондаренко В.В. Пенза: Пензен. гос. аграр. ун-т, 2023. С. 123-130.

- Губарьков С.В., Ким А.Г., Губарьков А.С. Способы совершенствования ценовой политики для корпоративных клиентов коммерческого банка // Вестник Алтайской академии экономики и права. 2021. № 7-1. С. 17-23. DOI: 10.17513/vaael.1775.

- Дзаурова П.Д. Риск процентной ставки // Экономика и управление: проблемы, решения. 2015. № 3. С. 37–39.

- Дмитриева М.А. Российский рынок деривативов и возможности для хеджирования на нем валютных и процентных рисков // Сибирская финансовая школа. 2016. № 2 (115). C. 74–78.

- Казимагомедов А.А., Абдулсаламова А.А. Банковские риски: учебное пособие. М.: Кнорус, 2020. 260 с.

- Банковские риски: учебник / под ред. О.И. Лаврушина, Н.И. Валенцевой. 3-е изд., перераб. и доп. М.: КНОРУС, 2016. 292 с.

- Ларионова И.В., Валенцева Н.И., Панова Г.С., Ольхова Р.Г. Риск-менеджмент в коммерческом банке: монография / под ред. И.В. Ларионовой. М.: КноРус, 2014. 454 с.

- Мешкова Е.Д. Комплексный подход к оценке рыночных рисков кредитной организации // Финансы, деньги, инвестиции. 2019. № 4 (72). C. 31-36.

- Saunders A., Cornett M.M. Financial Institutions Management: A Risk Management Approach. New York: McGraw-Hill, 2007. 896 p.

- Schweser K. FRM 2015: Valuation and risk models. Kaplan Inc. Part 1, Book 4, 2015. 301 p.

- Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты». URL: http://www.consultant.ru/document/cons_doc_LAW_202060/ (дата обращения: 08.10.2023).

- Рынок внебиржевых производных финансовых инструментов. URL: https://www.cbr.ru/Content/Document/File/140279/review_0922.pdf (дата обращения: 16.10.2023).

- О регулировании рисков, связанных с возможным распространением плавающих процентных ставок в ипотечном кредитовании. URL: https://cbr.ru/Content/Document/File/118795/Consultation_Paper_03032021.pdf (дата обращения: 19.10.2023).

- О развитии банковского сектора Российской Федерации. URL: http://www.cbr.ru/analytics/bank_sector/develop/#a_48876 (дата обращения: 22.10.2023).

- Козлов А. ЦБ и Минфин предложили ввести безотзывные депозиты со 100 % страхованием АСВ // Ведомости. 07.09.2022. URL: https://www.vedomosti.ru/investments/articles/2022/09/08/939787-vvesti-bezotzivnie-depoziti (дата обращения: 22.10.2023).