Особенности установления тарифов на платные услуги, оказываемые бюджетным образовательным учреждением

Автор: Журба М.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (55), 2020 года.

Бесплатный доступ

В статье рассматриваются особенности установления тарифов на платные услуги, оказываемые бюджетным образовательным учреждением, на примере Муниципального бюджетного образовательного учреждения дополнительного образования «Детская юношеско-спортивная школа». Сам по себе вопрос установления тарифов в настоящее время является особенно важным, поскольку от правильности расчетов зависят важные экономические показатели предприятий различных организационо-правовых форм собственности, такие как выручка, доходность, прибыль рентабельность и т.д. В статье освещается вопрос об особенностям ценообразования и себестоимости по платным услугам бюджетных образовательных учреждениях, а также представлены рекомендации по установлению тарифов по оказанию платных услуг, на примере МБОУ ДО ДЮСШ. Включение определенных затрат позволит значительно увеличить стоимость услуг в 2-3 раза, которая приведет к росту доходов учреждения, что в настоящее время необходимо для учреждения поскольку имеется просроченная кредиторская задолженность по обязательным платежам в бюджет (налоги и сборы).

Себестоимость услуги, калькуляция, статьи затрат, финансовые ресурсы учреждений образования, субсидии, объекты калькулирования, внебюджетные поступления

Короткий адрес: https://sciup.org/140274966

IDR: 140274966 | УДК: 33.338

Features of setting tariffs for paid services provided by a budget educational institution

The article deals with the features of setting tariffs for paid services provided by a budget educational institution, using the example of the Municipal budget educational institution of additional education "Children's youth sports school". In itself, the issue of setting tariffs is currently particularly important, since important economic indicators of enterprises of various organizational and legal forms of ownership, such as revenue, profitability, profit profitability, etc., depend on the correctness of calculations. The article highlights the issue of pricing features and cost of paid services in budgetary educational institutions, as well as recommendations for setting tariffs for the provision of paid services, for example, MBOU TO DYUSSH. The inclusion of certain costs will significantly increase the cost of services by 2-3 times, which will lead to an increase in the income of the institution, which is currently necessary for the institution because there are overdue accounts payable for mandatory payments to the budget (taxes and fees).

Текст научной статьи Особенности установления тарифов на платные услуги, оказываемые бюджетным образовательным учреждением

В настоящее время в федеральном законодательстве закреплено право бюджетных и автономных учреждений оказывать услуги и выполнять работы за плату.

Для целей бухгалтерского учета затрат и формирования себестоимости оказываемой услуги не имеет значения, является она основной или неосновной – различаться может состав затрат, принципы же учета остаются неизменными.

Более того, и формирование себестоимости услуги, оказание которой финансируется субсидией на выполнение государственного (муниципального) задания, производится по тем же правилам управленческого учета. В то же время необходимо отметить, что состав затрат для услуг, оказываемых в рамках госзадания, закреплен на законодательном уровне – это Порядок № 640, который стал базой для разработки аналогичных порядков органов власти субъектов РФ и муниципальных образований, исполняющих полномочия учредителей.

Одновременно с определением состава затрат и их классификацией учреждению необходимо установить объекты калькулирования. Как правило, это номенклатура оказываемых услуг (выполняемых работ), особенно для услуг, оказываемых в рамках госзадания. Для иных платных услуг номенклатуру следует определять исходя из возможности обособления денежных потоков от них – если доходы от оказания услуги можно выделить в общем денежном потоке, равно как и выделить расходы, которые несет учреждение при оказании этой конкретной услуги, значит, эта услуга может являться номенклатурной единицей, то есть объектом аналитики. От точности определения состава затрат по калькуляции для расчета тарифов на прямую зависит доходность любого предприятия, а также его платежеспособность.

На примере деятельности Муниципального бюджетного учреждения дополнительного образования «Детско-Юношеская спортивная школа» (МБОУ ДО ДЮСШ) можно рассмотреть особенности установления тарифов на платные услуги бюджетного образовательного учреждения.

Муниципальное бюджетное образовательное учреждение дополнительного образования «Детско-юношеская спортивная школа» единственное в Николаевском районе спортивное учреждение для всего населения. Население в Николаевском районе в 2018 году составляло чуть более 18000 человек.

В спортивной школе работает 24 тренера-преподавателя, из них 12 штатных работников, 12 совместителей. Высшее образование имеют 9 штатных тренеров-преподавателей. Девять специалистов прошли аттестацию на соответствие занимаемой должности. Курсы повышения квалификации в ФГБОУ ВПО «Дальневосточная государственная академия физической культуры» прошли 3 педагога.

В декабре 2016 года, в состав МБОУ ДО ДЮСШ вошли еще два предприятия – спорткомплекс «Атлант» и лыжная база «Старт», в оперативное управление передано имущество остаточной стоимостью более 348 млн. рублей (348138127 рублей 54 копейки).

Согласно Инструкция по бухгалтерскому учету в бюджетных учреждениях, в МБОУ ДО «ДЮСШ» операции разделены на три вида:

-

1 операции по бюджетным средствам;

-

2 операции по предпринимательской деятельности;

-

3 операции по целевым средствам и безвозмездным поступлениям.

07.12.2018г «Об установлении тарифов на платные услуги, предоставленные муниципальным бюджетным образовательным учреждением дополнительного образования «Детско-юношеская спортивная школа» на 2019 год».

Согласно статьи 6 Бюджетного Кодекса Российской федерации, бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетные средства - это денежные средства, находящиеся в собственности федерального бюджета, т.е. средства, размещенные на счетах соответствующего бюджета.

То есть в бюджетных предприятиях ведется учет и отражение всех операций по полученным и расходуемым бюджетным средствам.

Второй вид операций, согласно инструкции – операции от предпринимательской деятельности.

Для бюджетных учреждений возможность ведения предпринимательской деятельности предусмотрена нормативными актами, регулирующими деятельность учреждений в соответствующих сферах, а также учредительными документами.

Оказание платных услуг является частью хозяйственной деятельности Учреждения и регулируется Бюджетным и Налоговым кодексами Российской Федерации, федеральным законом «О защите прав потребителей» нормативными правовыми актами администрации Николаевского муниципального района, уставом учреждения, а также Положением об оказании платных услуг муниципального бюджетного образовательного учреждения дополнительного образования «Детско-юношеская спортивная школа» №13 от 01.03.2017 года, и Постановлением Администрации Николаевского муниципального района Хабаровского края №649-па от

В данном положении устанавливаются:

-

- режим работы учреждения и его структурных подразделений;

-

- виды и перечень оказываемых услуг;

-

- порядок предоставления платных услуг;

-

- порядок расчетов и внесения платы за услуги;

-

- порядок формирования цен на платные услуги.

Данным положением закреплено, что платные услуги могут быть оказаны только по желанию заказчика, потребителя или по желанию его родителей (законных представителей). Заказчиками и потребителями в данном случае выступают обучающиеся МБОУ ДО ДЮСШ.

Важно учитывать тот факт, что учреждение не может оказывать платные услуги взамен основной деятельности, финансируемой за счет бюджетных средств.

Для целей бухгалтерского учета затрат и формирования себестоимости оказываемой услуги не имеет значения, является она основной или неосновной – различаться может состав затрат, принципы же учета остаются неизменными.

На региональном (муниципальном) уровне также издаются нормативные документы, определяющие порядок определения платы за оказание услуг, относящихся к основным видам деятельности.

Тарифы на оказание платных услуг учреждения совместно с перечнем услуг устанавливается нормативным правовым актом администрации Николаевского муниципального района (Постановление №649-па от 07.12.2018г.).

Стоимость платных услуг рассчитывается на основе их экономически обоснованной себестоимости с учетом уплаты обязательных налогов и сборов, а также необходимости поддержания действующего уровня материально-технической базы учреждения и реализации перспектив ее расширения.

Утвержденный перечень услуг (с их стоимостью) размещается в здании спортивных комплексов, лыжной базы и базы зимних видов спорта в доступном для потребителей месте.

Стоимость тарифов на платные услуги может не соответствовать реальным затратам МБОУ ДО ДЮСШ, исходя из платежеспособности населения Николаевского района. Услуги предоставляются в разумных ценовых пределах и с учетом скидок для разных социальных слоев населения и возрастных групп.

Расчет стоимости 1 часа затрат на оказания платных услуг МБОУ ДО ДЮСШ представлен ниже в таблице 1.

Таблица 2.1

Расчет стоимости 1 часа затрат на оказания платных услуг МБОУ ДО ДЮСШ

|

№ п/п |

Наименование показателей |

Ед.изм. |

Кол-во |

|

Исходные данные: |

|||

|

1 |

Общая площадь |

кв.м. |

3743 |

|

2 |

Общая объем воды ванн (бассейн, сауна) |

куб.м |

884 |

|

3 |

Годовая стоимость затрат на хоз.материалы |

руб. |

502 489,34 |

|

4 |

Годовая стоимость затрат на стройматериалы |

руб. |

1 057 568,70 |

|

5 |

Годовая стоимость затрат на исследование проб воды |

руб. |

156 389,80 |

|

6 |

Годовая стоимость затрат на химреагенты |

руб. |

619 324,05 |

|

7 |

Годовая стоимость затрат на коммунальные услуги |

руб. |

798 636,00 |

|

5 |

Эксплуатация системы винтеляции на 1 кв.м/час (БСВи/стр1/25д/12ч) |

руб. |

2,00 |

|

8 |

Эксплуатация системы водоподготовки на 1 кв.м/час (БСВо/стр1/25д/12ч) |

руб. |

6,33 |

|

9 |

Стоимость затрат хоз.материалов на 1 кв.м (стр3/стр1/12мес/25д/12ч) |

руб./час |

0,04 |

|

10 |

Стоимость затрат стройматериалов на 1 кв.м (стр4/стр1/12мес/25д/12ч) |

руб./час |

0,08 |

|

11 |

Стоимость затрат на исследование воды на 1куб.м (стр5/стр2/12мес/25д/12ч) |

руб./час |

0,05 |

|

12 |

Стоимость затрат на химреагенты на 1куб.м (стр6/стр2/12мес/25д/12ч) |

руб./час |

0,19 |

|

13 |

Стоимость затрат на услуги связи (22437/25*12) |

руб./час |

74,79 |

|

14 |

Стоимость затрат на коммунальные услуги на 1 кв.м. (стр7/стр1/12мес/25д/12ч) |

руб./час |

0,06 |

При расчете стоимости 1 часа затрат на оказания платных услуг используются усредненное количество рабочих дней в месяце (25 дней) и 12часовой рабочий день учреждения.

Расчет ежемесячной нормы амортизации: 100% /срок полезного использования =% месячной нормы амортизации

Балансовая стоимость системы винтеляции (БСВи) - 2 245 589 руб.

Балансовая стоимость системы водоподготовки (БСВо) - 7 112 616 руб.

Далее перейдем к расчету стоимости 1 часа услуги группового посещения зала аэробики в спорткомплексе «Атлант» на основе базовых затрат учреждения (таблица 2).

Таблица 2

Расчет стоимости 1 часа услуги группового посещения зала аэробики в спорткомплексе «Атлант»

|

№ п/п |

Наименование показателей |

Ед.изм |

Кол-во |

|

1 |

Исходные данные: |

||

|

2 |

Время оказания услуги |

чел/час |

1 |

|

3 |

Площадь |

кв.м. |

136,2 |

|

4 |

Количество человек в группе |

Чел |

10 |

|

5 |

балансовая стоимость спортивного оборудования |

руб. |

51930 |

|

6 |

Ежемесячная норма амортизации оборудования |

% |

2,778 |

|

7 |

Амортизация оборудования за 1 час ((стр5/стр6%)/300*стр4) |

руб. |

48,09 |

|

8 |

Эксплуатация системы винтеляции на 1 кв.м/час (стр5таб2.1*стр3) |

руб. |

272,40 |

|

9 |

Хоз.расходы (0,04*стр3) |

руб. |

5,45 |

|

10 |

Стройматериалы (0,08*стр3) |

руб. |

10,90 |

|

11 |

Коммунальные услуги (0,06*стр3) |

руб. |

8,17 |

|

12 |

ИТОГО: |

руб. |

345,0 |

|

13 |

Рентабельность 25% |

руб. |

86,3 |

|

14 |

Всего затрат: |

руб. |

431,3 |

Утвержденная стоимость 1 часа посещения для группы из 10 человек составила 400 рублей.

Также в учреждении представлен расчет стоимости 1 часа услуг:

-

- по обучению стрельбе из электронного оружия в зале аэробики – 750 рублей;

-

- группового посещения универсального зала – 900 рублей;

-

- группового посещения зала для бокса – 450 рублей;

-

- посещения зала тяжелой атлетики - 160 рублей, для школьников и пенсионеров в учреждении предусмотрена льгота 30% и стоимость посещения составляет 110 рублей;

-

- посещения теннисного зала - для лиц старше 14 лет 105 рублей, и для лиц до 14 лет 62 рубля;

-

- посещения сауны – 200 рублей с человека;

-

- проведения спортивно-массовых мероприятий в спорткомплексе – 1350 рублей.

Пунктом 2 Постановления №649-па от 07.12.2019г. «Об установлении тарифов на платные услуги, предоставляемые МБОУ ДО ДЮСШ, на 2019 год» закреплено обеспечение контроля за организацией бухгалтерского учета по доходам от платных услуг, а также своевременной уплатой налогов в соответствии с действующим законодательством.

Важно отметить, что просроченная кредиторская задолженность по налогам и сборам по состоянию на 01.01.2020г. составила 886490,86 рублей, данные представлены в таблице 3.

Таблица 3

Просроченная кредиторская задолженность МБОУ ДО ДЮСШ по состоянию на 01.01.2020г.

|

№ пп. |

Виды налогов и платежей |

Счет |

Сумма задолженн ости |

Удельный вес, в общей сумме задолженности % |

|

1 |

Налог на доходы физических лиц |

303.01 |

281230 |

31,72 |

|

2 |

Страховые взносы в ФСС (материнство) |

303.02 |

50988,49 |

5,75 |

|

3 |

Страховые взносы в ФСС (НС и ПЗ) |

303.06 |

3825,46 |

0,43 |

|

4 |

Страховые взносы в ФФОМС |

303.07 |

98283,10 |

11,09 |

|

5 |

Страховые взносы в ПФР |

303.10 |

423966,66 |

47,83 |

|

6 |

НДС |

303.04 |

19126,68 |

2,16 |

|

7 |

Пени |

303.05 |

9070,47 |

1,02 |

|

ИТОГО |

303.00 |

886490,86 |

100 |

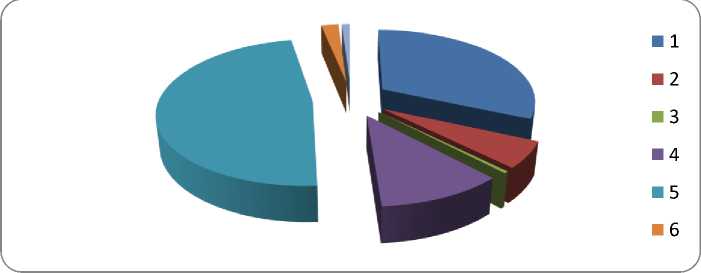

Графически данные представлены ниже на рисунке 1.

Рис. 1 – Просроченная кредиторская задолженность МБОУ ДО ДЮСШ по состоянию на 01.01.2020г.

Из произведенных расчетов, можно сделать вывод о том, что наибольший удельный вес в структуре просроченной кредиторской задолженности по состоянию на 01.01.2020г. занимают:

-

- страховые взносы в ПФР – практически 50%,

-

- далее это налог на доходы физических лиц – более 30%.

Наименьший удельный вес составляют пени – чуть более 1% от общего удельного веса в структуре просроченной кредиторской задолженности.

Страховые взносы по фондам – это неоплаченные страховые взносы за ноябрь 2019 года, у которых срок оплаты истек 15.12.2019 года.

По налогу на доходы физических лиц, в соответствии с действующим законодательством, крайний срок оплаты, следующий рабочий день за днем выплаты заработной платы. Заработная плата в учреждении за декабрь 2019 года была выплачена 24.12.2019года. Допущенные нарушения влекут за собой штрафные санкции и дополнительные расходы в виде пеней.

Также важно отметить, что в учреждении была возможность оплатить просроченную задолженность по фондам за счет собственных средств, чего не было сделано.

Далее перейдем к рекомендациям по установлению тарифов по оказанию платных услуг МБОУ ДО ДЮСШ.

Изучив состав затрат для определения тарифов по оказанию платных услуг МБОУ ДО ДЮСШ можно выделить следующие виды, включаемых затрат:

-

- стоимость затрат на хоз.материалы;

-

- стоимость строительных материалов;

-

- затраты на исследование проб воды;

-

- затраты на химические реагенты;

-

- затраты на коммунальные услуги;

-

- амортизация оборудования;

-

- затраты на услуги связи;

-затраты на бумагу.

При определении тарифов по оказанию платных услуг в состав затрат не включены следующие виды:

-

- заработная плата персонала;

-

- отчисления по фондам из заработной платы;

-

- командировочные расходы;

-

- проезд к месту проведения отпуска и обратно, для лиц работающий в местностях МКС.

В таблице 4 представлены расходы за 2019 год по данным затратам.

Таблица 4

Затраты, не включенные в состав затрат при определении тарифов по оказанию платных услуг МБОУ ДО ДЮСШ за 2019 год.

|

№ пп |

Наименование затрат |

Сумма за год, руб. |

Удельный вес от общей суммы затрат, % |

|

1 |

Заработная плата персонала непосредственно занятого в оказании услуг (тренера-преподаватели, инструктора по спорту, плаванию) |

6814,1 |

12,16 |

|

2 |

Заработная плата прочего персонала (АУП, обслуживающий, вспомогательный) |

31829,7 |

56,80 |

|

3 |

Страховые взносы от заработной платы персонала непосредственно занятого в оказании услуг |

2057,9 |

3,67 |

|

4 |

Страховые взносы от заработной платы прочего персонала |

9612,6 |

17,15 |

|

5 |

Командировочные расходы |

2512,00 |

4,48 |

|

6 |

Проезд к месту проведения отпуска и обратно |

3215,8 |

5,74 |

|

ИТОГО |

56042,1 |

100 |

|

Ниже, в таблице 5, на примере таблицы 4, представим уточненный расчет стоимости 1 часа услуги группового посещения зала аэробики в спорткомплексе «Атлант».

Таблица 5

Уточненный расчет стоимости 1 часа услуги группового посещения зала аэробики в спорткомплексе «Атлант»

|

№ п/п |

Наименование показателей |

Ед.изм. |

Кол-во |

|

Исходные данные: |

|||

|

1 |

Общая площадь |

кв.м. |

3743 |

|

2 |

Общая объем воды ванн (бассейн, сауна) |

куб.м |

884 |

|

3 |

Годовая стоимость затрат на хоз.материалы |

руб. |

502 489,34 |

|

4 |

Годовая стоимость затрат на стройматериалы |

руб. |

1 057 568,70 |

|

5 |

Годовая стоимость затрат на исследование проб воды |

руб. |

156 389,80 |

|

6 |

Годовая стоимость затрат на химреагенты |

руб. |

619 324,05 |

|

7 |

Годовая стоимость затрат на коммунальные услуги |

руб. |

798 636,00 |

|

8 |

Годовая заработная плата персонала непосредственно занятого в оказании услуг |

руб. |

6 814 100,00 |

|

9 |

Годовая заработная плата прочего персонала |

руб. |

31 829 700,00 |

|

10 |

Страховые взносы от заработной платы персонала непосредственно занятого в оказании услуг за год |

руб. |

2 057 900,00 |

|

11 |

Страховые взносы от заработной платы прочего персонала за год |

руб. |

9 612 600,00 |

|

12 |

Командировочные расходы за год |

руб. |

2 512 000,00 |

|

13 |

Проезд к месту проведения отпуска и обратно за год |

руб. |

3 215 800,00 |

|

14 |

Эксплуатация системы винтеляции на 1 кв.м/час (БСВи/стр1/25д/12ч) |

руб. |

2,00 |

|

15 |

Эксплуатация системы водоподготовки на 1 кв.м/час (БСВо/стр1/25д/12ч) |

руб. |

6,33 |

|

16 |

Стоимость затрат хоз.материалов на 1 кв.м (стр3/стр1/12мес/25д/12ч) |

руб./час |

0,04 |

|

14 |

Стоимость затрат стройматериалов на 1 кв.м (стр4/стр1/12мес/25д/12ч) |

руб./час |

0,08 |

|

18 |

Стоимость затрат на исследование воды на 1куб.м (стр5/стр2/12мес/25д/12ч) |

руб./час |

0,05 |

|

19 |

Стоимость затрат на химреагенты на 1куб.м (стр6/стр2/12мес/25д/12ч) |

руб./час |

0,19 |

|

20 |

Стоимость затрат на услуги связи (22437/25*12) |

руб./час |

74,79 |

|

21 |

Стоимость затрат на коммунальные услуги на 1 кв.м. (стр7/стр1/12мес/25д/12ч) |

руб./час |

0,06 |

|

22 |

Стоимость затрат на заработную плату по персоналу непосредственно занятого в оказании услуг (стр8/стр1/12мес/25д/12ч) |

руб. |

0,51 |

|

23 |

Стоимость затрат на заработную плату по прочему персоналу (стр9/стр1/12мес/25д/12ч) |

руб. |

2,36 |

|

24 |

Стоимость затрат по страховым взносам от заработной платы персонала непосредственно занятого в оказании услуг (стр10/стр1/12мес/25д/12ч) |

руб. |

0,15 |

|

25 |

Стоимость затрат по страховым взносам заработной платы прочего персонала (стр11/стр1/12мес/25д/12ч) |

руб. |

0,71 |

|

26 |

Стоимость затрат по командировочным расходам (стр12/стр1/12мес/25д/12ч) |

руб. |

0,19 |

|

27 |

Стоимость затрат по проезду к месту проведения отпуска и обратно (стр13/стр1/12мес/25д/12ч) |

руб. |

0,24 |

Добавив дополнительные виды затрат можно рассчитать уточненную стоимость стоимости 1 часа услуги группового посещения зала аэробики в спорткомплексе «Атлант», данные представлены в таблице 6

Таблица 6

Уточненный расчет стоимости 1 часа услуги группового посещения зала аэробики в спорткомплексе «Атлант»

|

№ п/п |

Наименование показателей |

Ед.изм . |

Кол-во |

|

1 |

Исходные данные: |

||

|

2 |

Время оказания услуги |

чел/час . |

1 |

|

3 |

Площадь |

кв.м. |

136,2 |

|

4 |

Количество человек в группе |

чел |

10 |

|

5 |

балансовая стоимость спортивного оборудования |

руб. |

51930 |

|

6 |

Ежемесячная норма амортизации оборудования |

% |

2,778 |

|

7 |

Амортизация оборудования за 1 час ((стр5/стр6%)/300*стр4) |

руб. |

48,09 |

|

8 |

Эксплуатация системы винтеляции на 1 кв.м/час (стр5таб2.1*стр3) |

руб. |

272,40 |

|

9 |

Хоз.расходы (0,04*стр3) |

руб. |

5,45 |

|

10 |

Стройматериалы (0,08*стр3) |

руб. |

10,90 |

|

11 |

Коммунальные услуги (0,06*стр3) |

руб. |

8,17 |

|

12 |

Затраты по заработной плате основного персонала (0,51*стр3) |

руб. |

69,46 |

|

13 |

Затраты по заработной плате прочего персонала (2,36*стр3) |

руб. |

321,4 |

|

14 |

Затраты по страховым взносам от заработной платы основного персонала (0,15*стр3) |

руб. |

20,43 |

|

15 |

Затраты по страховым взносам от заработной платы прочего персонала (0,71*стр3) |

руб. |

96,70 |

|

16 |

Затраты по командировочным расходам (0,19*стр3) |

руб. |

25,87 |

|

17 |

Затраты по проезду к месту проведения отпуска (0,24*стр3) |

руб. |

32,69 |

|

руб. |

|||

|

12 |

ИТОГО: |

руб. |

911,55 |

|

13 |

Рентабельность 25% |

руб. |

277,89 |

|

14 |

Всего затрат: |

руб. |

1189,44 |

Уточненная стоимость 1 часа посещения для группы из 10 человек может составить от 1000-1200 рублей. Утвержденная стоимость 1 часа посещения для группы из 10 человек в настоящее время составляет 400 рублей (как было сказано ранее, из таблицы 2). Учреждение снижает стоимость в 2-3 раза, теряя предпринимательскую выгоду, которой в последствии можно бы оплатить кредиторскую задолженность, заработную плату и иные платежи.

Включив предложенные затраты в иные платные услуги измениться стоимость услуг в 2-3 раза.

Для того, чтобы сильно не превысить стоимость платных услуг можно включить не все виды затрат, так к примеру можно оставить затраты по заработной плате персонала непосредственно занятого в оказании услуг (тренера-преподаватели, инструктора по спорту, плаванию), страховым взносам по их заработной плате, командировочных расходов и оплату проезда основного персонала, что снизит стоимость услуг (таблица 7)

Таблица 7

Уточненный расчет стоимости 1 часа услуги группового посещения зала аэробики в спорткомплексе «Атлант»

|

№ п/п |

Наименование показателей |

Ед.изм . |

Кол-во |

|

1 |

Исходные данные: |

||

|

2 |

Время оказания услуги |

чел/час . |

1 |

|

3 |

Площадь |

кв.м. |

136,2 |

|

4 |

Количество человек в группе |

чел |

10 |

|

5 |

балансовая стоимость спортивного оборудования |

руб. |

51930 |

|

6 |

Ежемесячная норма амортизации оборудования |

% |

2,778 |

|

7 |

Амортизация оборудования за 1 час ((стр5/стр6%)/300*стр4) |

руб. |

48,09 |

|

8 |

Эксплуатация системы винтеляции на 1 кв.м/час (стр5таб2.1*стр3) |

руб. |

272,40 |

|

9 |

Хоз.расходы (0,04*стр3) |

руб. |

5,45 |

|

10 |

Стройматериалы (0,08*стр3) |

руб. |

10,90 |

|

11 |

Коммунальные услуги (0,06*стр3) |

руб. |

8,17 |

|

12 |

Затраты по заработной плате основного персонала (0,51*стр3) |

руб. |

69,46 |

|

13 |

Затраты по страховым взносам от заработной платы основного персонала (0,15*стр3) |

руб. |

20,43 |

|

14 |

Затраты по командировочным расходам (0,19*стр3/112чел*24чел) |

руб. |

5,54 |

|

15 |

Затраты по проезду к месту проведения отпуска (0,24*стр3/112чел*24чел) |

руб. |

7,05 |

|

16 |

ИТОГО: |

руб. |

447,48 |

|

17 |

Рентабельность 25% |

руб. |

111,87 |

|

18 |

Всего затрат: |

руб. |

559,35 |

При включении затрат по заработной плате персонала непосредственно занятого в оказании услуг (тренера-преподаватели, инструктора по спорту, плаванию), страховым взносам по их заработной плате, командировочных расходов и оплату проезда основного персонала, уточненная стоимость 1 часа посещения для группы из 10 человек может составить от 500-600 рублей.

Важно отметить, что включение определенных затрат в состав калькуляции по оказанию услуг должны быть подкреплены официальной документацией, согласованы с учредителями учреждения, с учетом платежеспособности населения Николаевского района, и скидок для разных социальных слоев населения.

Итак, сам по себе вопрос установления тарифов в настоящее время является особенно важным, поскольку от правильности расчетов зависят важные экономические показатели предприятий различных организационо-правовых форм собственности, такие как выручка, доходность, прибыль рентабельность и т.д.

В настоящее время, бюджетное учреждение осуществляет свою деятельность в соответствии с государственными (муниципальными) заданиями, финансируемое за счет субсидий из соответствующего бюджета Российской Федерации.

В зависимости от источника финансирования бюджетные организации могут быть разделяются по подгруппам - финансируемые за счет средств федерального бюджета; финансируемые за счет средств бюджетов субъектов Российской Федерации; финансируемые за счет средств местных бюджетов.

По источникам финансирования средств бюджетные организации также разделяются на две группы– бюджетные организации, оказывающие платные услуги физическим и юридическим лицам и, соответственно, имеющие собственные источники средств; – бюджетные организации, не оказывающие платные услуги физическим и юридическим лицам и, соответственно, не имеющие собственные источники средств.

Включение определенных затрат позволит значительно увеличить стоимость услуг в 2-3 раза, которая приведет к росту доходов учреждения, что в настоящее время необходимо для учреждения поскольку имеется просроченная кредиторская задолженность по обязательным платежам в бюджет (налоги и сборы).

В статье представлены различные вариации расчетов при исключении определенных затрат, например можно оставить расходы на содержание основного персонала, оказывающие платные услуги – тренера-преподаватели, инструктора по спорту, инструктора пол плаванию и другие.

Список литературы Особенности установления тарифов на платные услуги, оказываемые бюджетным образовательным учреждением

- Оборотно-сальдовые ведомости по счетам МБОУ ДО ДЮСШ за период с 2017-2019 года

- Бюджетная отчетность МБОУ ДО ДЮСШ за период с 2017-2019 года

- Положение об оказании платных услуг муниципального бюджетного образовательного учреждения дополнительного образования "Детско-юношеская спортивная школа" №13 от 01.03.2017 года, и

- Постановление Администрации Николаевского муниципального района Хабаровского края №649-па от 07.12.2018г "Об установлении тарифов на платные услуги, предоставленные муниципальным бюджетным образовательным учреждением дополнительного образования "Детско-юношеская спортивная школа" на 2019 год".