Особенности ведения бухгалтерского учета в России и во Франции. Приведение бухгалтерского учета РФ к МСФО

Автор: Максимова А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В статье рассматривается проблема несовершенства бухгалтерского учета в России, а так же возможности ее приведение к международным стандартам финансовой отчетности, используя опыт Франции.

Бухгалтерский учет, мсфо, отчетность, план счетов

Короткий адрес: https://sciup.org/140117440

IDR: 140117440

Текст научной статьи Особенности ведения бухгалтерского учета в России и во Франции. Приведение бухгалтерского учета РФ к МСФО

В настоящее время все ведение бухгалтерского учета осуществляется на основании Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете".

Однако ведения бухгалтерского учета в современной России состоит из множества однообразных операций, связанных с многократным вы- полнением одних и тех же арифметических действий: заполнением отчетных и платежных документов, переносом сведений. Приведение российского бухучета к МСФО необходимо для нормального развития рыночной экономики

Основной целью МСФО является установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета В целом состав финансовой отчетности по российскому законодательству, не сильно отличается от состава по МСФО (таблица 1), однако имеется ряд принципиальных отличий, основанных на экономических и правовых особенностях среды, в которых формировались две системы учета.

Таблица 1. Состав финансовой отчетности по МСФО и российскому законодательству

|

МСФО |

Российское законодательство |

|

Отчет о финансовом положении |

Бухгалтерский баланс |

|

Отчет о совокупном доходе (отчет о прибылях и убытках), отчет о прочем совокупном доходе |

Отчет о финансовых результатах |

|

Отчет о движении капитала |

Отчет об изменениях капитала |

|

Отчет о движении денежных средств |

Отчет о движении денежных средств |

|

Учетная политика и пояснительная записка |

Приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. |

|

Аудиторское заключение |

В МСФО – минимальная связь между налогообложением и бухгалтерским учетом, слабое юридическое влияние на учет и сильное экономическое. Упор данной системы делается не на государственные регламенты, а на профессиональное суждение специалистов, жесткая ответственность за искажение финансовой отчетности и т.п. Это связано с тем, что пред- приятие государством воспринимается не столько как налогоплательщик, а как звено одной большой экономической цепочки, крах которого в большей или меньшей степени может повлиять на благополучие экономики в целом.

Большое значение для успешного продвижения реформы имеет изучение и обобщение опыта стран континентальной Европы, в которых исторически подходы к организации системы учета и отчетности наиболее близки к российским. Как и в России, в странах ЕС используется континентальная модель ведения бухгалтерского учета, она отличается особым участием государства в формировании норм и учетной политики, а так же многовековой традицией централизации управления и стремления предпринимателей заручиться и получить поддержку государства. Среди европейских стран, для рассмотрения особенностей и ведение бухгалтерского учета, хочется выделить Францию, это обусловлено несколькими причинами:

-

1. Россия и Франция являются деловыми партнерами даже в условиях сложной политической ситуации. Сотрудничают во многих сферах общественной жизни, а так же в торгово-экономических отношениях.

-

2. Россия и Франция имеют схожие черты. Некоторые из них выступают в качестве препятствий на пути конвергенции с МСФО. Прежде всего, к ним относятся: преобладающее государственное регулирование организации системы бухгалтерского учета, влияние налогообложения на правила отражения показателей в системе бухгалтерского учета.

-

3. Франция, совместно со странами ЕС, накопила определенный опыт решения проблем, с которыми сталкивается и наша страна на пути преобразований учетной системы. К ним можно отнести: формиро-

- вание инфраструктуры, применения международных стандартов, повышение роли профессиональных и общественных организаций.

Изучение учетных принципов Франции, позволит достигнуть большей ясности учетных принципов обеих стран, а так же развить взаимовыгодное сотрудничество в условиях глобализации мирового хозяйства.

Франция имеет значительное правительственное влияния, в ней хорошо разработаны и проверены на практике различные виды прав (конституционное, административное, финансовое и другие). Основными документами регламентирующим бухгалтерский учет во Франции, являются -Коммерческий (торговый) кодекс, Трудовой кодекс, Общий налоговый кодекс, Общий план счетов (PCG), закон о бухгалтерском учете №353 от 30.04.1983 г., Декрет о применении закона о бухгалтерском учете от 29.11.1983 г.

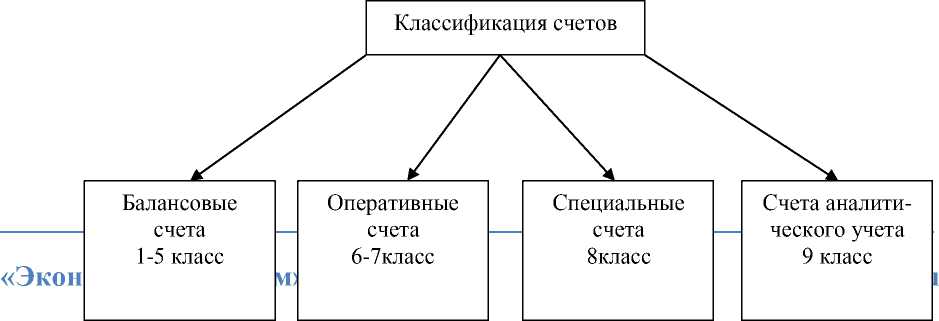

Французский Общий план счетов (PCG) наиболее полный по сравнению с другими странами Западной Европы (Схема 1). Его первая редакция была принята еще в 1947 году. На данный момент его целью является стандартизация организаций на уровне отдельных предприятий, общих учетных понятия, бухгалтерских записей, характера влияния на активы и пассивы. А так же стандартизация способов предоставления организациями данных об активах и пассивах, финансовом положении и результате. В его основе лежат принципы: начисления, непрерывности деятельности и единства.

Схема 1. Классификация PCG

Характерной особенностью плана счетов является возможность ведения простой бухгалтерии, тогда исчисление финансового результата может быть проведено двумя способами:

-

1. путем сравнения сумм остатков активных и пассивных счетов;

-

2. путем определения чистых активов за период.

Таким образом, французский план счетов, обладая интеграционными свойствами, позволяет вести учет по простой и двойной бухгалтерии, а также управленческой бухгалтерии в рамках единого национального плана счетов, повышая эффективность бухгалтерского учета в масштабах страны по меньшей мере в 2 раза.

Список литературы Особенности ведения бухгалтерского учета в России и во Франции. Приведение бухгалтерского учета РФ к МСФО

- Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" - -http://www.consultant.ru/document/cons_doc_LAW_122855/

- Управленческий учет и анализ. С примерами из российской и зарубежной практики: Уч.пос./В.И. Петрова, А.Ю. Петров, И.В. Кобищан и др. -М.: НИЦ ИНФРА-М, 2016

- Зарубежный бухгалтерский учет и аудит: учебное пособие/А.А. Мазуренко: под редакцией засл. деят. Науки РФ д-ра экон. наук, проф. Л.И. Ушвицкого, -М.: КНОРУС, 2005