Особенности внутреннего аудита готовой продукции

Бесплатный доступ

В статье раскрываются вопросы, связанные с организацией, методикой и информационным обеспечением внутреннего аудита готовой продукции. Рассматриваются особенности применения аудиторских процедур, направленных на сбор аудиторских доказательств, в процессе проведения проверки готовой продукции. Затронуты вопросы, связанные с применением моделей и методов принятия решений в процессе проведения внутреннего аудита готовой продукции.

Готовая продукция, аудиторские доказательства, аудиторские процедуры, внутренний аудит

Короткий адрес: https://sciup.org/140286903

IDR: 140286903 | УДК: 657

Features of internal audit of ready products

The article covers issues related to the organization, methodology and information support for internal audit of finished products. Considers the features of the application of audit procedures aimed at collecting audit evidence in the process of checking the finished product. Issues related to the use of models and decision-making methods in the process of conducting an internal audit of finished products were raised.

Текст научной статьи Особенности внутреннего аудита готовой продукции

Актуальность выбранной темы обусловлена тем, что на промышленных предприятиях выпуск и реализация готовой продукции является наиболее важным участком бухгалтерского учета и внутреннего аудита. Это обусловлено тем, что в процессе движения готовой продукции формируются значимые для целей управления показатели финансовой зависимости, такие как: себестоимость реализации, выручка от реализации и др. Данные показатели в свою очередь влияют на финансовый результат деятельности предприятия и формируют прибыль (убыток) предприятия.

Именно поэтому на промышленных предприятиях для поддержания конкурентоспособности, обеспечение платежеспособности и предупреждения риска банкротства необходимо внедрять в систему управления организации службу внутреннего аудита (СВА).

Деятельность системы внутреннего аудита должна быть направлена на разработку рекомендаций по повышению эффективности существующей системы бухгалтерского учета готовой продукции и политики управления. Это обусловлено тем, что неэффективная политики управления и система бухгалтерского учета готовой продукции ведет к сокращению объемов реализации, увеличению неликвидной готовой продукции на складах, а это, в свою очередь, может привести к уменьшению ликвидности активов предприятия и повлияет на вероятность его банкротства. Именно поэтому необходим поиск новых методов повышения эффективности системы бухгалтерского учета готовой продукции и политики управления.

Следовательно, тема внутреннего аудита готовой продукции имеет важное теоретическое и практическое значение и свидетельствует об актуальности темы исследования.

Внутренний аудит готовой продукции направлен на решение задач связанных с:

-

- правильностью отражения в учете поступления, наличия и

- выбытия (реализации) готовой продукции;

-

- формированием фактической себестоимости готовой

продукции;

-

- соблюдением требований по документальному оформлению

операций в бухгалтерском учете;

-

- контролем за сохранностью готовой продукции в местах

хранения (материально ответственных лиц);

-

- контролем за соблюдением установленных организацией норм

остатков готовой продукции на складах, обеспечивающих беспрерывный цикл реализации (сбыта) готовой продукции;

-

- выявлением резервов увеличения объемов выпуска и

- реализации готовой продукции;

-

- выявлением устаревших (неконкурентоспособных) видов

готовой продукции;

-

- проверкой правильности раскрытия информации в учетных

регистрах и формах финансовой отчетности;

-

- проведением комплексного анализа выпуска и реализации

готовой продукции;

-

- разработкой и введением мероприятий по повышению

эффективности политики управления готовой продукцией и др

Для решения поставленных задач внутренним аудиторам необходимо выделить основные составляющие готовой продукции и иметь определенное информационное обеспечение, которое направлено на раскрытие вопросов, связанных с проведением внутреннего аудита (рис.1)

Из рис. 1 видно, что основным информационным источником внутреннего аудита выступают первичные документы, которые имеют непосредственное влияние на формирование бухгалтерских записей, составление учетных регистров и форм отчетности.

Источники информации для внутреннего аудита готовой продукции

Аудит готовой продукции

Анализ готовой продукции

Управление готовой продукцией

Информационное обеспечение

|

V |

\ |

V |

|||||||

|

Счета бухгалтерского баланса |

> |

Первичные документы |

Учетные регистры |

Формы бухгалтерской отчетности |

|||||

|

Счета: 20 «Основное производство»; 40 «Выпуск продукции (работ, услуг)»; 41 «Товары»; 42 «Торговая наценка»; 43 «Готовая продукция»; 44 «Расходы на продажу»; 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; 90 «Продажи». |

Приказ об учетной политике предприятия |

Ведомости синтетического и аналитического учета по счетам, журналы-ордера |

|||||||

|

< |

форма № 1 «Бухгалтерский баланс» |

||||||||

|

> |

Бухгалтерские документы по учету готовой продукции |

||||||||

|

Главная книга по счету 43 «Готовая продукция» |

форма № 2 «Отчет о фин. результатах» |

||||||||

|

форма № 5 «Пояснение к бухгалтерскому балансу и отчету о фин. результатах» |

|||||||||

|

> > |

Документы СВК |

||||||||

|

Аналитические документы |

|||||||||

|

' \ |

|||||||||

|

v |

\ |

/ \ |

|||||||

Рис. 1.Информационное обеспечение внутреннего аудита готовой продукции

Первичные учетные документы в процессе внутреннего аудита можно классифицировать следующим образом:

-

1. Приказ об учетной политике предприятия регламентирует методы оценки и выбытия готовой продукции, а также особенности документального и бухгалтерского оформления операций по учету готовой продукции.

-

2. Бухгалтерские документы по учету готовой продукции предоставляют внутреннему аудитору информацию относительно наличия и движения готовой продукции в стоимостных, натуральных показателях.

-

3. Документы СВК, предоставленные службой внутреннего контроля: подтверждение правильности формирования бухгалтерских записей и данных форм финансово отчетности относительно готовой продукции; подтверждение СВК правильности определения себестоимости готовой продукции и т.д.

-

4. Аналитические документы. Вывод аналитического отдела о: динамике и структуре готовой продукции; состоянии и динамики оборачиваемости готовой продукции и т.д. На основании данных документов внутренний аудитор получает определенную информацию, необходимую для разработки предложений и рекомендаций относительно остатков готовой продукции и выполнения плана относительно выпуска и объема реализации готовой продукции.

Проверка выше указанных документов позволит внутреннему аудитору выделить основные нарушения операций по учету готовой продукции и получить аудиторские доказательства с помощью следующих методов внутреннего аудита:

-

- инвентаризация используется для подтверждения фактического наличия готовой продукции на складах и местах хранения. В ходе

проверки аудитор имеет право самостоятельно осуществлять инвентаризацию или наблюдать за процессом её проведения;

-

- подтверждение используется для получения информации о правильном отражении в бухгалтерском учете проведенных хозяйственных операций и остатков по счетам бухгалтерского учета готовой продукции;

-

- устный опрос используется в ходе получения ответов на вопросы аудитора для предварительной оценки состояния учета готовой продукции;

-

- проверка документов применяется аудитором для подтверждения правильности отражения в бухгалтерском учете поступления, наличия и выбытия (реализации) готовой продукции, а также своевременном отражении в регистрах бухгалтерского учета;

-

- аналитические процедуры применяются при сопоставлении наличия готовой продукции в разные периоды, данных отчета о их движении и данных бухгалтерского учета при оценке их соотношения между разными статьями учета и сравнение их с данными за предыдущий период.

Аудиторские процедуры подразделяются на те, которые:

-

- проводятся до инвентаризации. До проведения инвентаризации внутренний аудитор получает документы с результатами проведения предыдущей инвентаризации, анализирует структурные и количественные изменения готовой продукции, получает информацию о месте ее хранения, а также об организации инвентаризационной работы;

-

- используются во время инвентаризации. Внутренний аудитор может присутствовать при проведении инвентаризации, которая проводится в последние дни отчетного или в первые дни следующего года;

-

- используются после проведения инвентаризации. Внутренний аудитор применяет математические методы, которые с определенной вероятностью позволят оценить величину остатков готовой продукции.

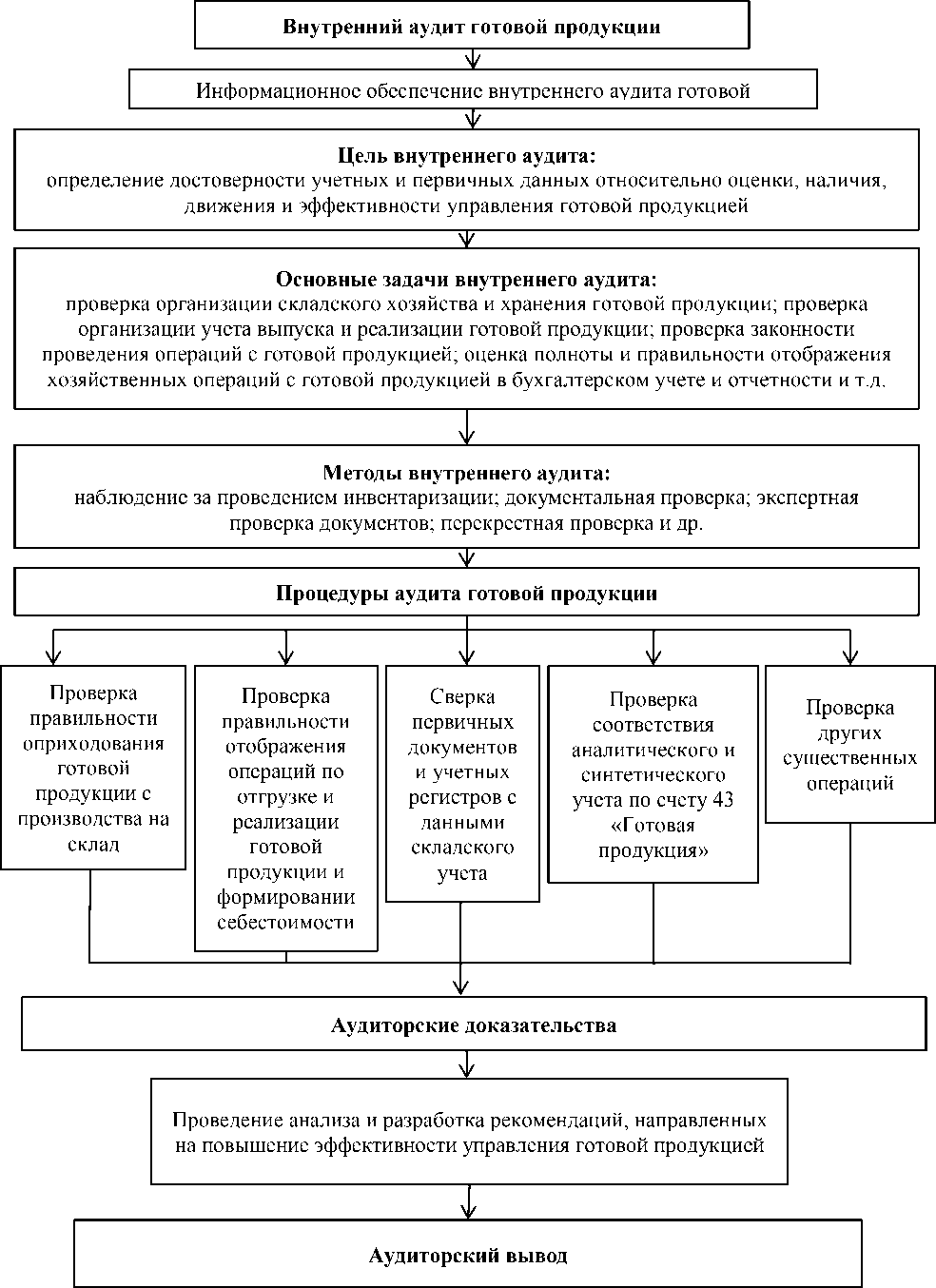

Для использования данных процедур аудитору необходимо иметь четкую методику проведения проверки, которая разрабатывается на стадии планирования и направлена на сбор аудиторских доказательств. (Рис.2)

Рис.2 Методика проведения внутреннего аудита готовой продукции

Технология комплексного внутреннего аудита системы управления готовой продукцией должна состоять из следующих этапов:

-

1) На первом этапе аудита готовой продукции необходимо провести проверку своевременности, полноты проведения инвентаризаций готовой продукция и контроля выполнения договоров с поставщиками и покупателями. Аудитору необходимо изучить наличие соглашений с материально ответственными лицами, состояние складского хозяйства, особенности оприходования готовой продукции из производства на склад, условия хранения и охраны, пригодность измерительных приборов и др.

-

2) Второй этап аудита готовой продукции направлен на проверку наличия и выявления неучтенной готовой продукции. Аудитор должен проверить своевременность и правильность документального оформления оприходования готовой продукции в первичных документах типовой формы.

-

3) Третий этап направлен на контроль отгрузки и реализации готовой продукции. На данном этапе внутренний аудитор осуществляет документальную проверку, которая начинается с проверки заключенных договоров на поставку готовой продукции, правильности оформления первичных бухгалтерских документов, а заканчивает проверкой сводных документов.

-

4) Четвертый этап направлен на подтверждение информации о фактических остатках готовой продукции на складах предприятия. На данном этапе аудитору следует применять выборочный метод и осуществлять проверку сведений учета остатков готово продукция на складе, оборотно-сальдовую ведомость, Главную книгу, Баланс на предмет идентичности сумм. Факт того, что эти суммы совпадают с записями в учетных регистрах, дает возможность внутреннему аудитору сделать

вывод о эффективности работы бухгалтерии и контрольно-ревизионного отдела.

-

5) Пятый этап направлен на проведение анализа готовой продукции. На данном этапе на основании первичных документов и аудиторских процедур внутренний аудитор должен дать оценку:

-

- уровню выполнения плана реализации продукции;

-

- ритмичности (аритмичности) реализации;

-

- существующим методам реализации готовой продукции;

-

- динамике показателей качества и их влиянию на стоимость

готовой продукции;

-

- уровню конкурентоспособности продукции;

-

- влиянию факторов на изменение объемов продаж и выручки от

реализации готовой продукции.

В ходе проведения внутреннего аудита готовой продукции осуществляется анализ по следующим направлениям:

-

- анализ объема и структуры произведенной и реализованной

готовой продукции;

-

- анализ ритмичности реализации продукции;

-

- анализ реализации продукции по сегментам сбыта;

-

- анализ конкурентоспособности готовой продукции;

-

- анализ качества готовой продукции;

-

- факторный анализ объемов производства и реализации готовой

продукции;

-

- анализ материалоемкости продукции.

Данные анализа позволяют внутреннему аудитору получить следующие показатели:

-

- коэффициент оборачиваемости готовой продукции;

-

- коэффициент соотношения темпа роста объема продажи и

- темпа прироста остатков готовой продукции на складах;

-

- коэффициент сортности продукции;

-

- рентабельность продаж;

-

- выручка от реализации готовой продукции в общей сумме

выручки и др.

С помощью приведенных показателей внутренний аудитор определяет факторы, влияющие на: объем выпуска и реализации готовой продукции; ассортимент и структуру продаж; себестоимость произведенной и реализованной готовой продукции и др.;

-

6) Шестой этап аудита готовой продукции является заключительным и направлен на разработку рекомендаций по повышению эффективности системы бухгалтерского учета и управления готовой продукцией. На данном этапе аудитор определяет основные направления по повышению эффективности производства и реализации готовой продукции.

Список литературы Особенности внутреннего аудита готовой продукции

- Гринченко К. А. Исследование термина «профессиональное суждение» в теории и практике внутреннего аудита налоговых обязательств // Инновационная экономика: материалы II Международной научной конференции. - 2015. - С. 56-66.

- Зиновьева Н. М., Блошенко К. В. Аудит как фактор эффективности бизнеса // Территория науки. - 2017. - № 3. - С. 122-129.

- Лебедева А. В., Белоущенко Я. А. Характеристика системы ведения аудита готовой продукции на сельскохозяйственных предприятиях // Молодой ученый. - 2016. - № 8. - С. 572-576.

- Лепехина Д. А. Планирование аудита затрат на производство продукции // Проблемы и перспективы развития агропромышленного комплекса России. Материалы всероссийской научно-практической конференции. - 2017. - С. 12-17.