Особенности выпуска и реализации продукции по требованиям национальных и международных стандартов

Бесплатный доступ

В статье рассматриваются особенности учета выпуска готовой продукции и ее реализации в соответствии с российскими стандартами и МСФО. Приведена сравнительная характеристика материально-производственных запасов. Раскрывается экономическая сущность понятия «выручка».

Запасы, готовая продукция, реализация продукции, выручка, мсфо

Короткий адрес: https://sciup.org/140284738

IDR: 140284738

Features of production and implementation of products according to the requirements of national and international standards

The article discusses the peculiarities of accounting for finished product output and its implementation in accordance with Russian standards and IFRS. The comparative characteristic of inventories is given. The economic essence of the concept of "revenue".

Текст научной статьи Особенности выпуска и реализации продукции по требованиям национальных и международных стандартов

В современных условиях большое количество производственных предприятий основной целью своей деятельности предполагают получение прибыли от реализации готовой продукции. Чтобы достичь наиболее продуктивного производства и результата деятельности необходимо множество взаимозависимых манипуляций, с помощью которых производственный процесс будет сохраняться как нельзя лучше. Так как именно готовая продукция выступает конечным этапом производственного цикла, учет ее выпуска и реализации принимает одно из главных мест в системе организации бухгалтерского учета.

Бухгалтерский учет выпуска и реализации продукции должен предоставлять надежные данные об объемах производства, выпуска и реализации готовой продукции, а кроме этого, о возможном приросте экономических выгод организации от реализации выпущенной продукции. Полное, своевременное и достоверное отражение операций по реализации готовой продукции в бухгалтерском учете является обязательным условием при формировании результатов финансово-хозяйственной деятельности организации.

В условиях современной экономики наблюдается тенденция приобщения российской системы учета и отчетности к требованиям международных стандартов. Так как в процессе принятия управленческих решений фирмы предоставляют информацию и отчетность внутренним и внешним пользователям, необходимо учитывать национальные особенности системы бухгалтерского учета в каждой стране, которые обусловлены социальными, экономическими и правовыми условиями. Системы учета могут быть схожи между собой, но также предусматривают ряд отличий. Поэтому изучение положений и требований, прописанных международными стандартами финансовой отчетности (МСФО) выступает основополагающим аспектом при ведении бизнеса.

Для Российской Федерации, в целях совершенствования системы ведения бухгалтерского учета, целесообразным является постепенное сближение российской системы бухгалтерского учета и отчетности с МСФО.

В МСФО учет и реализация готовой продукции раскрываются в международных стандартах МСФО (IAS) 2 «Запасы» [2] и МСФО (IFRS) 15 «Выручка по договорам с покупателями» [3]. В российской практике учет выпуска продукции и ее реализация, в первую очередь, прописано в ПБУ 5/01 «Учет материально-производственных запасов» [5], ПБУ 9/99 «Доходы организации» [4]. Помимо данных нормативных актов, на регулирование учета и реализации готовой продукции направлен ряд иных нормативных документов, каждый из которых прямо или косвенно влияет на ведение данного участка.

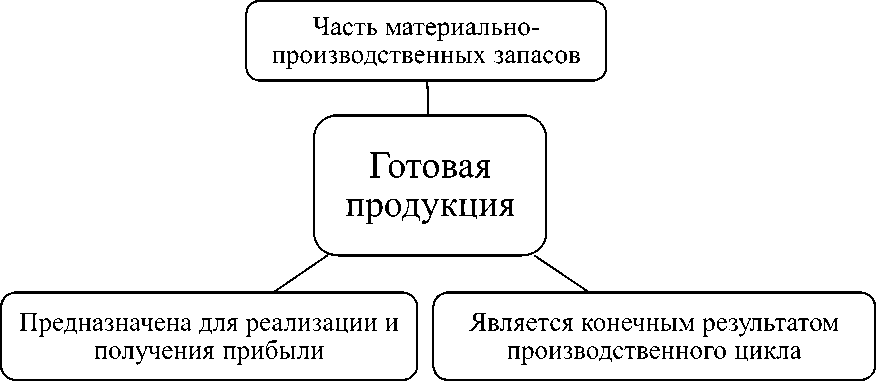

ПБУ 5/01 «Учет материально-производственных запасов» прописано следующее определение термина «готовая продукция»: Готовая продукция выступает как часть материально-производственных запасов, которые рассчитаны на продажу (заключительный результат производственного цикла, активы, оконченные обработкой, у которых параметры технического и качественного характера удовлетворяют условия договора или требования иных документов, в установленных законодательством случаях). [5]

Согласно МСФО, готовая продукция входит в состав запасов. Запасы - это активы:

-

(а) предназначенные для продажи в ходе обычной деятельности;

-

(b) находящиеся в процессе производства для такой продажи; или

-

(c) находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или предоставления услуг. [2]

Таким образом, термин «готовая продукция» можно разбить на три составляющие, которые представлены в виде схемы (рис.1).

Рисунок 1. Определение понятия «готовая продукция»

Основные отличия в оценке МПЗ, определении запасов, в требованиях, предъявленных к раскрытию информации в финансовой отчетности, представлены на рисунке 2. [1]

Таким образом, можно подвести итог, что основные отличия национальных и международных стандартов вызваны особенностями нормативно-законодательной базы РФ. Многие отечественные крупные компании составляют финансовую отчетность по требованиям ПБУ. В свою очередь, финансовая отчетность по международным стандартам составляется на консолидированной основе, а также ориентирована на

|

Структура МПЗ |

|

|

Способ оценки запасов при поступлении |

|

|

Способ оценки запасов при выбытии |

|

|

Отражение МПЗ в финансовой отчетности |

|

|

Раскрытие информации в отчетности |

•о последствиях изменений способов оценки МПЗ; о стоимости МПЗ переданных в залог; о величине и движении резервов под снижение стоимости материальных ценностей. (ПБУ 5/01) •обстоятельства, которые привели к восстановлению списанных запасов; соответствующая сумма запасов, признанных в качестве расходов в течение периода; балансовая стоимость запасов по видам, переданных в залог в качестве обеспечения обязательств, учитываемых по справедливой стоимости за вычетом затрат на их продажу. (МСФО (IAS) 2) |

интересы инвесторов и крупных кредиторов.

Рисунок 2. Сравнительная характеристика материальнопроизводственных запасов по ПБУ 5/01 и МСФО (IAS) 2

Поскольку реализация готовой продукции является завершающим этапом оборота средств, затраченных на изготовление продукции, то денежные средства, которые получены от реализации готовой продукции считаются основным источником дохода организации. А доходом, в свою очередь, выступает выручка от продажи.

Целесообразным будет также раскрыть экономическую суть термина «выручка от реализации» на основе понятий, прописанных ПБУ 9/99 «Доходы организации» [4] и МСФО (IFRS) 15 «Выручка по договорам с покупателями». [3]

ПБУ 9/99 «Доходы организации» определяет, что относится к доходам организации, виды доходов, порядок их признания и раскрытия информации в бухгалтерской отчетности, признание выручки. Согласно данному ПБУ, выручка от реализации продукции выступает доходом от обычных видов деятельности организации. [4]

В соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями» определение выручки звучит следующим образом. Выручка – рост капитала путем совокупного притока экономических выгод от основных видов деятельности за некоторый промежуток времени. [3]

Можно выделить несколько важных моментов термина «выручка» и представить их в виде следующей схемы (рис. 3).

Средства в денежном выражении

Выступает главным источником по оплате текущих обязательств

Обычно получена от реализации собственной продукции, покупных товаров, оказания различного рода услуг и работ

Рисунок 3. Составляющие термина «выручка»

Из вышесказанного следует, что выручка выступает одним из ключевых понятий в сфере торговли. Она дает возможность определять доходы компании. Предоставляет информацию об устойчивости работы и о спросе на конкретный вид продукции либо услуг, на ее основании определяются цены на товар.

В целом, можно подвести следующий итог. Под готовой продукцией понимают результат деятельности, который показан в материальновещественном виде и в дальнейшем используется для продажи, либо хозяйственных и других целей. Реализация продукции и ее сущность заключается в сбыте (продаже, передаче) товаров (продукции, услуг) для того, чтобы получить доход в денежном выражении.

Что касается гармонизации российских и международных стандартов, то в последние годы наблюдаются значительные улучшения. Тем не менее, по-прежнему существует множество отличительных особенностей, которые мешают свободно использовать МСФО в российской практике.

Список литературы Особенности выпуска и реализации продукции по требованиям национальных и международных стандартов

- Долгова Ю. В. Сравнительный анализ ПБУ 5/01 и МСФО № 2 по учету материально-производственных запасов // Молодой ученый. - 2016. - №30. - С. 188-191. [Электронный ресурс] - URL https://moluch.ru/archive/134/37465

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы» от 28.12.2015 N 217н (ред. от 27.06.2016) (с изм. и доп., вступ. в силу с 01.01.2018) [Электронный ресурс]. - Справочно-правовая система «КонсультантПлюс»

- Международный стандарт финансовой отчетности (IFRS) 15 «Выручка по договорам с покупателями» от 27.06.2016 N 98н (ред. от 14.09.2016) [Электронный ресурс]. - Справочно-правовая система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 от 06.05.1999 N 32н (ред. от 06.04.2015). [Электронный ресурс]. - Справочно-правовая система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 от 09.06.2001 N 44н (ред. от 16.05.2016) [Электронный ресурс]. - Справочно-правовая система «КонсультантПлюс».