Останется ли Россия главным экспортером пшеницы?

Автор: Н. Шагайда

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 17 (35), 2016 года.

Бесплатный доступ

Россия стала крупнейшим в мире экспортером пшеницы и имеет шанс сохранить этот статус. Тренд на снижение цен на мировых рынках продовольствия и ослабление эффекта девальвации рубля могут сделать экспорт российского зерна менее успешным уже в ближайшие годы.

Короткий адрес: https://sciup.org/170176657

IDR: 170176657

Текст научной статьи Останется ли Россия главным экспортером пшеницы?

1 Прогноз В. Петриченко. Компания ПроЗерно. Конференция Russian Crop Production 2016/17,

2 USDA Agricultural Projections to 2024. projections/

3 Различие данных в таблице и в изложении вызвано тем, что в таблице указан объем в рамках года, а в тексте – в сезон от урожая до урожая.

Пшеница – основная экспортная культура в России. На долю нашей страны приходится около 8% всего мирового валового производства пшеницы (доля по посевам – более 11%). Площади посевов в России стабильно расширяются ( табл. 2 ).

Таблица 2

ДОЛЯ РОССИИ В ПРОИЗВОДСТВЕ ПШЕНИЦЫ В МИРЕ

|

1990 |

2012 |

2013 |

2014 2015 2016 |

|

|

Посевная площадь, млн га |

||||

|

Мир |

231,3 |

■ 1 217,2 ■ |

1 218,3 |

221,6 |

|

РФ |

24,2 |

24,7 |

25,1 |

25,3 26,8 27,7 |

|

Валовой сбор, млн т |

||||

|

Мир |

592,3 |

667,5 |

711,1 |

729 |

|

РФ |

49,6 |

■ 1 37,7 |

1 52,1 |

59,7 61,8 71,3 |

|

Доля РФ, % |

||||

|

В посевной площади |

10,5 |

11,4 ■ |

1 11,5 |

11,4 |

|

В валовом сборе |

8,4 |

5,6 |

7,3 |

8,2 |

Источники : FAOstat, Росстат.

Министр сельского хозяйства А. Ткачев заявил, что Россия способна в скором времени экспортировать 50 млн т зерна1.. Теоретически можно говорить о том, что прирост, сформированный в основном за счет пшеницы, относительно сложившегося уровня может быть поглощен рынком без значительного падения цен (при ряде допущений). Так, по прогнозу USDA, спрос на импорт пшеницы (включая пшеничную муку) до 2024 г. может вырасти на 16% или на 24,5 млн т2. Если бы другие страны не увеличили экспорт, то Россия была бы в хорошем положении, так как прирост экспортных возможностей совпадает с прогнозом роста спроса. Если другие поставщики нарастят свое предложение, цены на пшеницу могут снизиться, так как прирост производства – если следовать сделанным оценкам – уже превысит спрос на зерно.

По данным Минсельхоза США, крупнейшими импортерами к 2024 г. станут Индонезия и Египет, объемы закупок пшеницы и муки в каждой из этих стран достигнут более 10,5 млн т. В соответствии с докладом USDA, ежегодно будет расти потребление на 4,8 млн т в совокупности таких стран, как Китай, Вьетнам, Филиппины, Бангладеш и Таиланд. В странах Африки и Среднего Востока импорт вырастет более чем на 10,4 млн т. Из-за засухи Саудовская Аравия прекратит производство пшеницы и увеличит свой импорт до 4 млн т. В странах этого региона только Иран сократит импорт. Страны, увеличивающие импорт, географически близки к России, что для нашей страны – дополнительное конкурентное преимущество по сравнению с другими экспортерами.

По прогнозам USDA, в России потребности в пшенице для внутренних нужд будут расти быстрее, чем экспорт. Однако это экстраполяция тенденций, имевших место до 2014 г. Падение курса рубля сделало экспорт привлекательным, а снижение доходов населения привело к сокращению спроса на продовольствие, в первую очередь на мясо, а спрос на зерно остался прежним. Внутренне потребление, в отличие от объемов экспорта, достаточно стабильно.

Минсельхоз РФ обозначает цель – увеличение экспорта в ситуации, когда другие крупнейшие экспортеры (США и Канада) намерены медленно сокращать посевные площади под пшеницу. Рост урожайности при реализации такой политики приведет к незначительному росту производства и к небольшому сокращению экспорта зерна. Так, с 2014 по 2024 г. в США прогнозируется снижение посевных площадей под пшеницу почти на 9%1. К 2024 г. они планируют экспортировать на 9,5% меньше, чем в 2013/2014 гг. и больше на 15%, чем в 2014/2015 гг.

Фактически Россия становится первой державой – экспортером пшеницы, и другие страны уступают ей это место. Почему?

Американский прогноз до 2024 г. дает рост экспорта пшеницы, который можно охарактеризовать как значительный, только в ЕС и России (8,9 и 8 млн т соответственно). В остальных странах – крупных экспортерах рост не превысит 1 млн т на страну. В соответствии с уже упомянутым прогнозом потребность в импорте пшеницы хотя и будет возрастать, но темпы этого роста отстанут от потребности в других продуктах, которые пока Россией экспортируются в небольших объемах. Так, импорт сои и продуктов из нее будет устойчиво расти, превышая рост импорта пшеницы. Этот прогноз роста спроса – более активного, чем на пшеницу, делает рынок сои в перспективе более интересным. Кроме того, соя более выгодный продукт. Почему?

Простое сопоставление планируемого роста экспорта и доходности культур показывает, что при планировании на перспективу учитывается не столько способность рынка востребовать дополнительную продукцию, сколько сравнительная выгодность производства для сельхозпроизводителей ( табл. 3 ).

Таблица 3

ПРОГНОЗ ЭКСПОРТА РАСТЕНИЕВОДЧЕСКОЙ ПРОДУКЦИИ ИЗ США

|

Продукт |

Экспорт 2024/2025 к 2014/2015, % |

Чистый доход/переменные затраты на акр, 2024 г., прогноз |

|

Кукуруза |

147 |

0,76 |

|

Сорго^^^^И^1 |

100 |

0,42 |

|

Ячмень |

100 |

0,41 |

|

Овес |

100 |

0,28 |

|

Пшеница |

115 |

0,63 |

|

Соя ^^^^ ■ и |

1,32 |

|

|

бобы |

107 |

|

|

масло |

143 ^^ ■ ™ |

|

|

соевые продукты |

95 |

Источник : USDA.

Сравнение цен сельхозпроизводителей и планов правительства в отношении экспорта США и России приведено в табл. 4 .

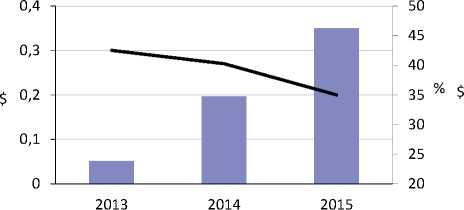

Рост цен на пшеницу в России объяснялся девальвацией рубля, так как цена на внешнем рынке в долларах снижалась. По прогнозу, цена будет падать и в долговременной перспективе. В этой связи амбициозные планы по экспорту пшеницы в России выглядят излишне оптимистичными не по объемам, а по возможности российских сельхозпроизводителей получить прибыль от такого рода активности. При сокращении

Рентабельность, % Мировые цены, $/кг

Рис. 1. Динамика цен на мировом рынке пшеницы и рентабельность ее производства в сельхозорганизациях; слева – пшеница, справа – гречиха

%

Мировые цены, $/кг

Рентабельность, %

доходов от реализации пшеницы, согласно американскому прогнозу, сельхозпроизводители переориентируются на другое, более выгодное производство. В этой ситуации трудно говорить о том, что Россия оттеснила других экспортеров.

Таблица 4

СРАВНЕНИЕ СТРАТЕГИЙ ВЫХОДА НА ВНЕШНИЙ РЫНОК В США И РФ

|

2013 |

2014 |

2015 |

2024 |

Прогноз правительства по экспорту |

|

|

США |

|||||

|

долл. /бушель |

6,87 |

5,9 |

5,0 |

4,85 |

Рост экспорта относительно |

|

руб./ц* |

808,2 |

824,3 |

1127,3 |

1087,7 |

2014/2015 гг. на 15% |

|

Россия |

|||||

|

руб./ц* |

730 |

727,50 |

923,50 |

н.д. |

Существенное увеличение |

|

экспорта |

|||||

*цена фермы.

Источники : USDA, ЕМИСС.

Цены на пшеницу на внешнем рынке снижаются. Так, с 2013 по 2015 г. цены, рассчитанные по базе ComTrade1, снизились с 349 до 257 долл. США/т. Из-за девальвации рубля экспорт российской пшеницы в рублях оставался привлекательным ( рис. 1 ).

Если не произойдет дальнейшей девальвации, то продолжающееся падение цен (на которое, например, ориентируется в своем прогнозе Минсельхоз США) вряд ли будет стимулировать российских производителей к удвоению экспорта при сложившихся внутренних издержках.

Еще один аспект, который нужно учитывать, касается экспортеров зерна. Все пять крупнейших компаний по перевалке зерна имеют иностранную юрисдикцию, в отношении одной из них можно предполагать, что это российская компания, зарегистрированная в офшоре – ООО ТД РИФ. Успехи российского экспорта в немалой степени обусловлены тем, что на российском рынке зерна действуют международные игроки, которые встроили экспорт российского зерна в уже существующую систему ( табл. 5 ).

Таким образом, с одной стороны, внешний рынок создает хорошие возможности для российского зерна: до 2024 г. прогнозируется рост потребления пшеницы, потенциальные импортеры географически близки к России. С другой стороны, прогнозируется снижение цен на пшеницу, эффект девальвации может быть исчерпан, экспортные операции окажутся не столь выгодными. Кроме того, второй крупнейший экспортер –

США имеет потенциал роста производства, но не реализует его в полной мере, так как расширяет экспансию на внешний рынок за счет более доходных для своих фермеров культур.

Таблица 5

КОМПАНИИ ^ КРУПНЕЙШИЕ ИМПОРТЕРЫ ЗЕРНА

|

Компания |

Доля в перевалке зерна, % (2014–2015)* |

Учредитель |

|

ООО МЗК |

9 |

100% ФИРАДА Б.В. (Нидерланды) |

|

ГК Каргилл |

8 |

100% Cargill International Luxemburg 2 SARL (Нидерланды) |

|

ООО ТД РИФ |

7 |

99,9% Laparkan Investments Ltd. (Кипр) и 0,1% Grain Ltd. (Виргинские острова) |

|

ООО Аутспан Интернешнал |

5 |

Olam International Ltd. (Сингапур) |

|

ООО Луис Дрейфус |

5 |

100 Sungrain Holdings SA (Швейцария) |

|

Итого |

34 |

Источник: СПАРК - Интерфакс, август 2016 г.

*

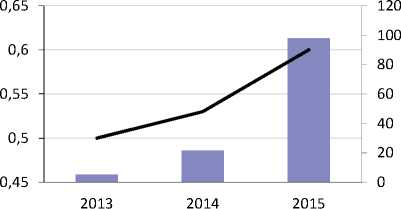

Однако в России есть продукт, который может обеспечить ей устойчивую позицию первого экспортера мира. Это гречиха. Цены на мировом рынке гречихи, в отличие от цен на зерновые и зернобобовые, сою и подсолнечник, растут. Конечно, рынок гречихи узок, однако доля России на нем уже сейчас почти 23%.