Отчетность в области устойчивого развития бизнеса по международной системе GRI: сущность, принципы

Автор: Бендженов А.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

В статье автор подчеркивает, что отчетность в области устойчивого развития бизнеса представляет собой сложную систему, конкретизирована цель формирования отчетности, дополнены принципы подготовки отчетности в области устойчивого развития бизнеса.

Отчетность, устойчивое развитие, организации, элементы, результативность

Короткий адрес: https://sciup.org/140123608

IDR: 140123608

Reporting in the field of sustainable business development on the international system GRI: essence, principles

In the article the author underlines that reporting in the field of sustainable business development is a complex system, specified the purpose of reporting, supplemented with the basis of preparation in the area of sustainable business development.

Текст научной статьи Отчетность в области устойчивого развития бизнеса по международной системе GRI: сущность, принципы

Применение Руководства по отчетности в области устойчивого развития нашло свое отражение у российских предприятий с 2000 г. С этого момента под влиянием процессов глобализации происходит ее трансформация с целью удобства использования и интеграции информации в области экономической, социальной и экологической результативности, представляемой в нефинансовых отчетах для различных организаций.

Таким образом, по мнению автора, отчетность в области устойчивого развития бизнеса представляет собой сложную систему, включающую совокупность элементов, которые обеспечивают достижение основной ее цели - раскрытие информации об экономических, социальных и экологических результатах деятельности внутренним и внешним заинтересованным лицам - руководителям и специалистам, органам федеральной и региональной власти, инвесторам, деловым партнерам, экспертам. Данный тезис позволяет сделать вывод о том, что именно связь этой информации с внутренними и внешними пользователями может использоваться для принятия управленческих решений в дальнейшем развитии предприятия.

В январе 2014 года в Общественной палате РФ организацией «Глобальная инициатива по отчетности» (GRI) было представлено четвертое поколение Руководства по отчетности в области устойчивого развития - G4. Начиная с 2016 года и по настоящее время использование старых версий Руководства GRI не допускается.

В сравнении со старыми версиями G4 имеет следующие изменения (рисунок 1).

Рис.1. Изменения в G4 по равнению со старыми версиями отчетности

Источник: составлено автором по [4]

Анализируя данную версию отчетности можно выделить ее цель и

структуру (рисунок 2).

Цель обеспечение поддержки при подготовке отчетности

Структура

Руководства G4

"Принципы п стандартные элементы отчетности"

(Repotting

Principles and Standard

Disclosure»'>

Руководство no применен! no" (Implementation Manual)

Рис.2. Структура Руководства G4

Источник: составлено автором по [4]

В настоящее время отчетность GRI используется крупными компаниями-корпорациями (ГК по атомной энергии «Росатом», ПАО «НК «РОСНЕФТЬ», финансовой корпорации «Уралсиб» и др.). Деятельность приведенных компаний выходит на зарубежные рынки, при этом они играют ведущую роль в экономическом развитии. Но также результаты их деятельности имеют огромное воздействие на окружающую среду страны [3].

В своем исследовании О.А.Миронова, О.А. Кузьменко подчеркивают, что «для подготовки отчетности в области устойчивого развития российским корпорациям необходима адаптация общеустановленных Руководством G4 принципов формирования отчетности и уточнение систем показателей. Авторами отмечено, что руководство требует применения принципов в сочетании друг с другом» [2].

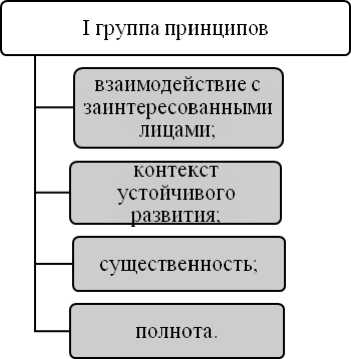

В этом плане в Руководстве по отчетности в области устойчивого развития G4 выделены две группы принципов (рисунок 3), если первая группа включает содержательную сторону отчетности с учетом деятельности организации, то вторая направлена на обеспечение качества и надлежащего ее представления.

Рис. 3. Принципы подготовки отчетности в области устойчивого развития бизнеса

Источник: составлено автором по [4]

На наш взгляд, приведенные принципы требуют их дополнения и уточнения, что и отражено автором пунктиром на рисунке 3. Данное решение было принято вследствие того, что в процессе оказания

формирования отчетности необходимо решить комплекс системных вопросов, связанных не только с финансовой их поддержкой, но и экологическими и социальными направлениями.

Ввиду вышеизложенного считаем, что принцип системности дополняет общую систему отчетности в области устойчивого развития бизнеса.

Согласимся с мнением М.С.Ефремовой [1], что преимущества, которые дает отчетность в области УР, выходят за рамки управления финансовыми рисками и возможностями компании, позволяющего вести бизнес с соблюдением принципов устойчивого развития для получения, так называемой общественной лицензии на работу (license to operate). К ним отнесем: доступность источников финансирования, инновации, сокращение отходов и эффективность, управление рисками, финансовые показатели и результаты, деловая репутация и поведение потребителей, преимущества в социальной сфере.

Таким образом, проведенное исследование позволяет прийти к выводу, что формирование отчетности в области устойчивого развития может стать наилучшим способом информирования о деятельности предприятий с позиции триады составляющих: экономика, общество, экология, а также являться основой для прогнозирования будущих перспектив предприятий.

Список литературы Отчетность в области устойчивого развития бизнеса по международной системе GRI: сущность, принципы

- Ефремова М.С. Преимущества подготовки отчетности об устойчивом развитии компании//Материалы международной научно-практической конференции «Социально-экономическое развитие союзного государства в условиях глобализационных процессов». Под редакцией С.Л. Ложкиной, Г.А. Куликовой. 2016. Издательство: ООО «Ладомир». С. 57-60.

- Миронова О.А., Кузьменко О.А. Концепция отчетности в области устойчивого развития: проблемы и перспективы применения в России//Инновационное развитие экономики. №5(22). 2014.С.31-37.

- Натырова К.А. Условия и факторы обеспечения экологической устойчивости региональной социоприродохозяйственной системы (на материалах Республики Калмыкия). Диссертация на соискание ученой степени кандидата экономических наук/Элиста, 2005.

- Руководство по отчетности в области устойчивого развития G4. . URL: https://www.globalreporting.org/(дата обращения 2 февраля 2017 г.)