Отдельные аспекты совершенствования учета материально-производственных запасов в соответствии с МСФО

Автор: Тхамокова С.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

Для правильной организации учета материальных ресурсов большое значение имеет их научно обоснованная классификация, оценка и выбор единицы учета. Организации АПК должны стремиться к соблюдению норм (лимитов) производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток - к срыву производственного процесса.

Материально-производственные запасы, оборотные средства, мсфо, национальные стандарты, оборачиваемость, управленческие решения, уровень существенности, калькулирование, бюджетирование, маржинальный анализ, управленческий учет

Короткий адрес: https://sciup.org/140109945

IDR: 140109945

Текст научной статьи Отдельные аспекты совершенствования учета материально-производственных запасов в соответствии с МСФО

Исследование актуальных вопросов учета материальнопроизводственных запасов можно разделить на три логически взаимосвязанные группы теоретических и практических проблем.

Первая группа проблем, связана с систематизацией определений материально-производственных запасов, уточнением их классификации для целей бухгалтерского учета и принятия управленческих решений; разработкой этапов и стадий движения запасов в производстве; влиянием оценки запасов на формирование аналитических показателей.

Традиционная классификация материально-производственных запасов как «материалы - готовая продукция - товары» может быть на практике существенно усложнена в зависимости от содержания учетной политики организации [1]. Проведенное исследование свидетельствует о том, что критерии классификации материально - производственных запасов могут быть следующими: по способу приобретения, по экономической сущности, по варианту использования в хозяйственном обороте, по периодичности потребления, по сроку хранения и использования и т.п.

Исследовав различия в критериях признания запасов и определении их структуры в национальных стандартах бухгалтерского учета и отчетности, в GAAP US (общепринятые принципы бухгалтерского учета США) и МСФО (см. Таблицу 1).

Таблица 1. - Структура запасов в национальных и международных стандартах бухгалтерского учета и отчетности

|

Стандарт или иной регламентирую щий акт |

Сырье и материа лы |

Животные на выращиван ии и откорме |

Затраты в незавершенн ом производств е |

Готовая продукц ия и товары |

Товары отгруженн ые |

Расход ы будущи х период ов |

«Малоценн ые» активы |

|

МСФО 2 "Запасы" |

+ |

- |

+ |

+ |

- |

+ |

- |

|

МСФО 41 "Сельское хозяйство" |

- |

+ |

- |

- |

- |

- |

- |

|

ПБУ 5/01 "Учет материально-производственн ых запасов" |

+ |

- |

- |

+ |

- |

- |

- |

|

ПБУ 6/01 "Учет основных средств" |

- |

- |

- |

- |

- |

- |

+ |

|

ПБУ 4/99 "Бухгалтерская отчетность организации" |

+ |

+ |

+ |

+ |

+ |

+ |

- |

|

Приказ МФ РФ №67н от 22.07.03 г. |

+ |

+ |

+ |

+ |

+ |

+ |

- |

Сущность материально-производственных запасов в системе бухгалтерского учета и отчетности отличается от определения материальных оборотных средств (трактуемых в экономической теории как предметы труда). Поэтому имеет значение не только признание периметра учетноаналитической группы «материально-производственные запасы», но и определение экономической сущности каждого элемента этой группы. В системе бухгалтерского учета к материальным запасам могут быть отнесены активы, имеющие специфические свойства (например, специальное оборудование), а также классифицируемые как «малоценные» основные средства (официально термин для данных объектов учета по настоящее время не определен).

Таким образом, материально-производственные запасы могут быть представлены по следующим стадиям кругооборота оборотных средств - на производственной стадии (сфера производства) и товарной стадии (сфера обращения). Сферу производства можно также подразделить по стадиям -стадия складирования запасов, предназначенных для дальнейшего использования в производстве, и непосредственно стадия производства. Это способствует разработке единой классификации материальнопроизводственных запасов, обобщающей цели и задачи бухгалтерского (финансового и управленческого) учета (см. Таблицу 2).

При определении периметра группы материально-производственных запасов на основании краткосрочности использования (что соответствует сущности оборотных активов организации), необходимо осуществлять их группировку, исходя из поставленных целей управления и информационных запросов. В результате материально-производственные затраты подразделяются по методике бухгалтерского учета и оценке, по сферам обращения, по экономической сущности и участии в процессе производства, и, что особенно актуально, по порядку признания их материальными затратами. Так, к примеру, материалы являются по сути основным элементам материальных затрат, а готовая продукция выступает в роли носителя материальных затрат (но не только их, так как необходим учет и добавленных затрат) [2].

Таблица 2. - Сводная классификация материально- производственных запасов для целей финансового и управленческого учета

|

Вид МПЗ |

Классификация запасов |

|||

|

Счет, субсчет бухгалтерского (финансового) учета |

По стадиям кругооборота оборотных средств |

По участию в процессе производства |

По факторам, влияющим на оценку МПЗ |

|

|

Сырье и основные материалы |

10.1 |

Сфера производства -стадия складирования (хранения) запасов |

Предметы труда |

По фактической себестоимости в соответствии с ПБУ 5/01 |

|

Покупные полуфабрикаты и комплектующие изделия |

10.2 |

|||

|

Вспомогательные материалы |

10.3, 10.4, 10.5, 10.6, 10.7, 10.8 |

|||

|

материалы, топливо, запасные части и т.п.) |

||||

|

Инвентарь и хозяйственные принадлежности |

10.9 |

Сфера производства -стадия складирования или стадия непосредственно производства |

Средства труда |

|

|

Спецодежда, спецобувь и предохр. приспособления (противогазы и т.п.) |

10.10, 10.11 |

|||

|

Спец.оснастка (специнструменты, приспособления и пр.) |

10.10, 10.11 |

|||

|

Полуфабрикаты собственного производства |

21 |

Сфера производства или сфера обращения |

Предметы труда, результат процесса производства |

Как совокупность материальных и добавленных затрат, признанных в соответствии с учетной политикой |

|

Незавершенное производство |

20, 23 |

Сфера производства |

Результат процесса производства |

|

|

Готовая продукция |

43 |

Сфера обращения |

||

|

Товары отгруженные |

45 |

|||

|

Товары |

41 |

По цене приобретения или продажи в соответствии с ПБУ 5/01 |

||

|

Расходы будущих периодов |

97 |

Сфера производства -предоплаченные расходы |

Предоплаченные производственные расходы |

Оценка в соответствии с ПБУ 10/99 |

|

«Малоценные» активы |

10, с последующим |

Сфера производства |

Средства труда |

По фактической |

|

забалансовым учетом |

себестоимости в соответствии с ПБУ 5/01 |

Для формирования информации о материально-производственных запасах необходима следующая классификация запасов: запасы в пределах страхового (базового) уровня; запасы, необходимые для достижения нормальной мощности; сверхнормативные запасы, возникающие в результате хранения их большего объема, чем необходимо для точно спланированной работы.

Вторая группа проблем, связана с использованием методов оценки запасов на различных стадиях производственного процесса; обоснованием взаимосвязи и разработки модели построения оперативного, управленческого и финансового учета материально-производственных запасов; изучения влияния выбора методов и способов учета затрат на производство продукции и калькулирования на организацию учета и анализа формирования и использования запасов.

Необходимо различать правила оценки применительно к каждой группе материально-производственных запасов по стадиям их движения: стадии складирования; стадии непосредственно производства; стадии конечного результата. Следует отметить, что на каждом этапе жизненного цикла материальных носителей (от отпуска в производство до продажи готовой продукции) действуют различные способы оценки, и совокупность их применения формирует значение конечного результата при расчете себестоимости проданной продукции.

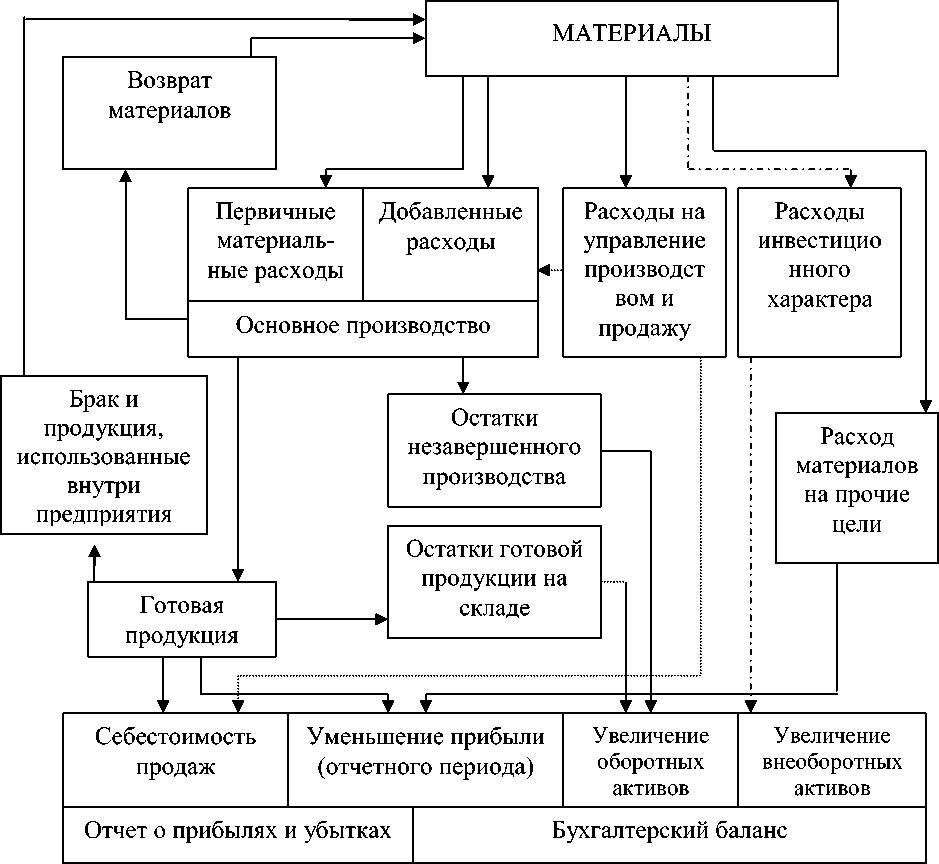

Каждый вид материально-производственных запасов может быть рассмотрен: с одной стороны, как элемент структуры материальных активов; с другой стороны, как результат применения выбранных способов оценки в отношении предшествующей стадии преобразования материальных запасов в готовую продукцию. Следовательно, говоря о материальнопроизводственных запасах в остатках незавершенного производства или готовой продукции, можно предложить упрощенную схему их оценки как первичные материальные затраты плюс добавленные расходы (см. Рисунок 1). Отправной точкой отсчета стоимости (или себестоимости) товарноматериальных запасов являются фактические затраты на их приобретение.

Вари анты признания расходов на управление

Рас ходы материалов на инвестиционные цели

Рисунок 1. - Схема влияния направлений расхода материалов на формирование показателей бухгалтерской (финансовой) отчетности

Для каждого вида запасов действует особый порядок определения стоимости, имеющий свою систему регламентации со стороны нормативных актов, ограничивающих вариантность способов и порядка оценки. При разработке учетной политики отечественными организациями в отношении материально-производственных запасов знание данных нормативных актов является обязательным. Расчет себестоимости единицы запасов на каждом этапе производственного процесса является ключом к определению себестоимости проданной продукции и оценки запасов на конец отчетного периода.

Сравнение подходов к формированию фактической себестоимости приобретаемых запасов в соответствии с национальными и международными стандартами учета и отчетности свидетельствует о том, что в них имеется много общего при различной степени детализации статей расходов.

В соответствии с рисунком 1 оценка запасов при последовательном изменении их материально-вещественной формы в конечном итоге может быть увязана с направлением расхода материалов при анализе ее влияния на показатели бухгалтерской финансовой отчетности.

В таблице 3 обобщено влияние информации о материальнопроизводственных запасах на процесс бюджетирования деятельности организации (разработку основных бюджетов).

Таблица 3. - Информационное обеспечение сведениями о запасах при формировании основных бюджетов

|

Бюджетная группа |

Вид бюджета |

Потребность в информации о материальнопроизводственных запасах в процессе бюджетирования |

Влияние бюджетной информации на процесс управления МПЗ |

|

Основные бюджеты |

Бюджет доходов и расходов |

Движение готовой продукции в натуральном выражении для признания доходов от продаж. Способы оценки МПЗ, влияющие на формирование себестоимости продаж и прочих расходов. |

Установление лимитов по основным направлениям МПЗ. Определение резервов сфере обращения МПЗ, способствующих увеличению прибыли. Прогнозирование доли материальных затрат в себестоимости продукции. Увязка расхода материалов с постоянными и переменными затратами. |

|

Бюджет движения денежных средств |

Востребованность и высокий уровень ликвидности готовой продукции, приводящие к росту покупательского спроса, снижению длительности ее оборота и притоку денежных средств. Оптимизация уровня цены и качества закупаемых материальных запасов. Прогнозирование оттока денежных средств на закуп запасов с учетом страхового запаса. |

Определение нормального уровня запасов с целью минимизации излишних запасов и предотвращения оттока денежных средств. Контроль за отгруженной, но не признанной реализованной продукцией с целью сокращения периода ее оборачиваемости. |

|

|

Расчетный баланс |

Прогноз показателей запасов как оборотных активов с учетом прогнозирования страхового и нормального запаса в натуральном выражении, закупочной цены (учетной цены), допустимого уровня отклонений от учетной цены и влияния способов оценки МПЗ. |

Учет движения всех видов запасов в натуральном выражении и анализ влияния стоимостной оценки и прироста стоимости запасов в производственном процессе, прогноз их ликвидности. |

Бюджет прямых затрат на материалы должен учитывать не только потребность в материально-производственных запасах как основы производственного процесса, но и переходящие запасы сырья и материалов с выделением страхового запаса. При расчете объема закупки сырья и материалов на период и подпериоды можно модифицировать общепризнанную формулу с учетом вышесказанного:

|

Объем Произ- , ст ах0 \ /Норма- закупок водств- Остатки льный сырья, = енные - ГП на + + остаток + запас на матери- потреб- начало ГП на начало алов ности конец |

Изме- \ нение страхо- (2) вого запаса V |

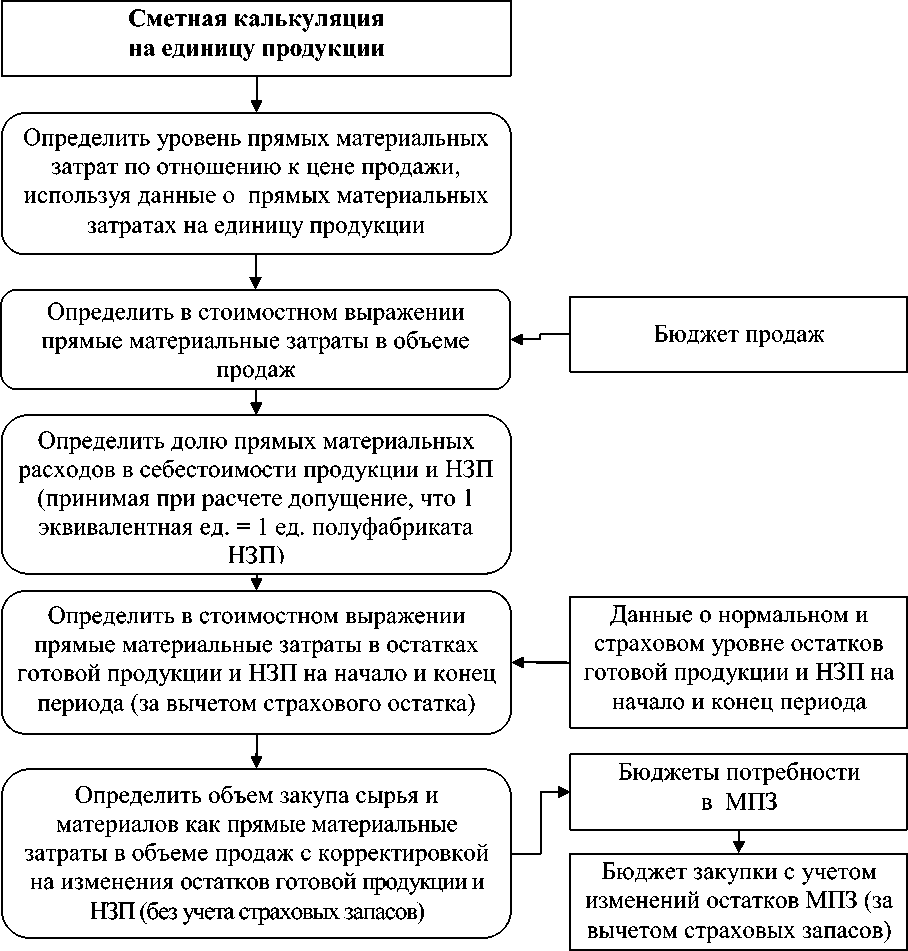

Применяя учетные цены и планируя возможные отклонения, можно спрогнозировать стоимостную оценку потребности в сырье и материалах, что необходимо для управления закупкой запасов, формирования плана-графика и графиков оплаты приобретаемых материально-производственных запасов (для бюджетирования денежных потоков). С целью повышения оперативности прогнозов потребности в закупке сырья и материалов следует упростить алгоритм расчетов (см. Рисунок 2). Учитывая возможные ценовые колебания, данные расчеты возможны только при краткосрочном бюджетировании.

Параллельно с разработкой производственной программы осуществляется бюджетирование запасов с учетом планируемой (нормативной) себестоимости в отношении готовой продукции и остатков незавершенного производства, а применительно к материальным запасам, предназначенным для использования и находящимся на складе - исходя из учетной (нормативной) цены. Полученные в стоимостной оценке данные будут основой формирования показателя «запасы» в расчетном балансе.

При упрощенном варианте бюджетирования потребности в материально-производственных запасах необходимо исходить из нормативной калькуляции на условную единицу продукции, объединяя товарный выпуск по однородным группам, имеющим схожие характеристики.

Рисунок 2. - Упрощенный алгоритм расчета потребности в закупке МПЗ

Как показывает практика организации учетного обеспечения управления материально-производственными запасами, прибегая к различным моделям взаимодействия финансового, управленческого и оперативного учета как систем организации, сбора и накопления данных, для решения конкретных управленческих задач необходимо обеспечить формирование в ретроспективе, в оперативном периоде и на перспективу: систему учета материальных затрат; систему управленческих отчетов по движению и использованию материально-производственных запасов; систему аналитических показателей, определяющих обеспеченность предприятия МПЗ, ликвидность и эффективность использования запасов [2].

Изучая влияние выбора метода учета затрат, в том числе материальных, на производство продукции, на организацию учета и оценку материально-производственных запасов, выбор вариантов синтетического учета и определение уровней и системы аналитики, а в конечном итоге -влияние на формирование показателей бухгалтерской (финансовой) отчетности. Необходимо отметить, что с использованием различных методов расчетов можно получить различные (иногда противоположные) оценки себестоимости и прибыльности продукции. Возникает естественное желание использовать методику, дающую однозначные оценки, которые возможно при применении маржинального анализа. Маржинальный анализ предполагает оценку потенциальной прибыльности продукции с использованием соотношения цен на проданную продукцию и переменных затрат на ее производство. Действительно, цены продажи продукции и переменные затраты на ее производство (нормативы затрат) в большинстве случаев известны и очевидны. При этом исключаются проблемы с выбором метода распределения общепроизводственных расходов для получения реальной цены продукции.

Третья группа проблем связана с разработкой учетно-аналитической системы в построении «управления по отклонениям» материальнопроизводственных запасов, определением стадии движения материальнопроизводственных запасов.

Организация системы «управления по отклонениям» в отношении запасов предусматривает следующие обязательные этапы: определение нормальных ситуаций, связанных с движением материальнопроизводственных запасов и установлением их страхового уровня; прогнозирование возможных отклонений в расходе материальнопроизводственных запасов и классификация отклонений по причинам, местам возникновения и центрам ответственности; ранжирование отклонений в расходе и движении материально-производственных запасов по уровням существенности и закрепление ответственности за принятие решений при управлении по отклонениям за конкретными центрами и уровнями управления (определение центров, которые могут оказывать влияния на выявленные отклонения); разработка документального оформления отклонений для информационного обеспечения управления, в том числе включение информации для управления по отклонениям в формы сегментарной отчетности (отчетности центров ответственности); сравнение фактической информации, представленной в учетной системе, о движении материально-производственных запасов с установленными нормативными показателями (для нормального хода деятельности) и выявление отклонений, оценка и анализ отклонений и определение причин, фиксация выявленных существенных отклонений и доведение информации до соответствующего центра ответственности; принятие решения по признанным существенными отклонениям, осуществление корректирующих действий для учета изменений потребления ресурса или цены на него.

При применении системы «управления по отклонениям» необходимо ранжировать признаваемые отклонения не только по уровням существенности, но и по центрам ответственности. Информация, формируемая в учетной системе, должна быть классифицирована следующим образом: отклонения в пределах допустимых (незначительных, несущественных) превышений норм расхода; отклонения, относимые к среднему уровню оценки существенности, по которым могут быть приняты управленческие решения на уровне центров ответственности структурных подразделений; отклонения, относимые к высокому уровню оценки существенности, требующие вмешательства менеджеров более высокого уровня руководства (см. Таблицу 4).

Основой построения управления по отклонениям является организация системы нормирования (нормативного учета) на предприятии. Наибольший эффект будет получен при применении норм и нормативов в системе массового производства, когда применяемая технология позволяет определить количество исходных ресурсов, в том числе материальных, необходимых для производства каждой единицы продукции.

Таблица 4. - Оценка уровня существенности для организации управления по отклонениям материально-производственными запасами в производстве

|

Место признания отклонения материальных расходов |

Уровень отклонений по отношению к установленным нормам |

||

|

От 0 до 5% (низкий) |

От 5 до 20% (средний) |

Более 20% (высокий) |

|

|

1. Отклонение выявлено непосредственно в центре затрат, который может влиять на данный уровень отклонений |

Ситуация не нуждается в оперативном управлении |

Управление на уровне центра затрат, где произошло и зафиксировано отклонение от норм расхода |

Управление отклонениями на более высоком уровне центров ответственности или централизованное управление |

|

2. Центр затрат, где выявлено отклонение, не может оказывать влияние на уровень расхода, так как причина связана с деятельностью другого центра затрат |

Ситуация не нуждается в оперативном управлении |

Передача информации по выявленным отклонениям другому центру ответственности, который может оказать влияние на данный вид расхода |

Управление отклонениями на более высоком уровне центров ответственности или централизованное управление |

|

3. Центр затрат, где выявлено отклонение, не может оказывать влияние на уровень расхода, так как причина отклонения определена как внешний фактор |

Ситуация не нуждается в оперативном управлении |

Управление отклонениями на более высоком уровне центров ответственности, или централизованное управление |

Управление отклонениями на более высоком уровне центров ответственности, или централизованное управление |

Признание отклонения, как правило, происходит на стадии сравнения фактических и нормативных показателей движения материальнопроизводственных запасов, а также может происходить на различных стадиях: закупа; хранения (складирования); передачи в эксплуатацию и использования в процессе производства; формирования стоимости производимой продукции; оценки незавершенного производства; хранения (складирования) готовой продукции; признания себестоимости производимой продукции. Управление по отклонениям возможно только при условии задания для выбранной области релевантности уровня норм и нормативов и эффективном распределении уровней ответственности между центрами.

При применении способа оценки запасов по средней себестоимости, на ценовой фактор косвенно окажет влияние цена прошлых периодов в части начальных остатков складских запасов сырья и материалов. Поэтому оценку ценового отклонения (ОЦМ) на стадии расхода материальных ресурсов предложено определять по модифицированной формуле:

ОЦМ = (ЦР - НЦ) х КМ (3)

где: НЦ - нормативная цена единицы материалов; ЦР - учетная цена единицы материалов при отпуске, определенная в соответствии с учетной политикой организации, не противоречащей ПБУ 5/01; КМ - количество израсходованного материала.

При расчете ценовых отклонений рекомендуется использование не нормативной цены единицы материалов при закупе, а нормативной цены расхода материалов для отпуска со склада применительно к единице запасов. Отличие этих двух показателей может быть связано с капитализацией в остатках МПЗ ценовых показателей прошлых периодов, не являющихся в настоящее время объектом управления [3].

Таким образом, ценовое отклонение, признаваемое на стадии производственного процесса, может быть определено по совокупности как ценовое отклонение при закупе и ценовое отклонение, предопределенное способом оценки материальных запасов по учетной политике при их отпуске в производство.

Для центра ответственности, выступающего в качестве центра затрат на стадии процесса производства, особо актуальна оценка отклонений по использованию материалов (ОКМ), как правило, определяемых по формуле:

ОКМ = (ФК - НК) * НЦ, (4)

где: НК - нормативное количество материалов, необходимых для фактического выпуска продукции при нормальных условиях; ФК -фактическое количество использованных в производстве сырья и материалов; НЦ - нормативная цена материалов.

В качестве нормативной цены материалов рекомендуется использовать не нормативную цену при закупе (традиционно предлагаемую многими экономистами), а определенную расчетную нормативную цену для оценки материального расхода. Отклонение в данных ценовых нормативах будет не значительным в условиях стабилизации ценовой политики поставщиков.

Таким образом в организациях необходимо внедрить в процесс производственного менеджмента такую систему управления материальными затратами, которая позволит осуществлять контроль за соблюдением бюджетных показателей до и непосредственно в процессе осуществления действий (операций по расходу и использованию МПЗ). Управление уровнем материальных затрат базируется на применении нормативных показателей, разрабатываемых предприятием с ориентиром на нормальные условия деятельности.

Контроль за соблюдением нормативных показателей может осуществляться уже непосредственно на стадии приобретения материальнопроизводственных запасов по направлениям: соблюдение уровня ценового норматива; соблюдение уровня страхового запаса МПЗ на складе, предназначенного для использования в производстве и для управленческих нужд; обеспечение нормального уровня запасов на складе для обеспечения бесперебойного производства при выполнении производственной программы с одновременным предотвращением необоснованного излишнего запаса.

При определении нормативной цены для конкретного вида МПЗ необходимо исходить не только из предложений рынка, но и учитывать в совокупности все расходы, формирующие цену приобретаемых запасов. Так, допустимая цена поставщика в отношении контракта на поставку МПЗ может быть определена по формуле:

НЦП = НЦ + ННР (5)

где НЦП - максимальная цена поставщика, допустимая по условиям определения нормативной цены закупа МПЗ; НЦ - нормативная цена закупа; ННР - нормативная доля отклонений (дополнительных затрат) при закупе и заготовлении на единицу МПЗ.

Нормативная цена закупа должна быть установлена на конкретный период (определение периода действия норматива) по номенклатурным группам или по каждому виду запасов, постоянно используемых в производственно-хозяйственной деятельности организации. Возможно ранжирование нормативных цен по допускаемому диапазону качественных характеристик закупаемых материальных запасов, а также по постоянным поставщикам с учетом различий в уровне дополнительных накладных расходов (транспортировка и т.п.).

При организации такой системы управленческого учета с обеспечением оперативной информации по отклонениям создается база для осуществления управления отклонениями не пост-фактум, а в реальном времени, что будет способствовать повышению эффективности системы управления материально-производственных запасов в целом.

Список литературы Отдельные аспекты совершенствования учета материально-производственных запасов в соответствии с МСФО

- Тхамокова С.М. Актуальные вопросы при переходе на МСФО/В сборнике: Аграрная наука и образование в начале XXI века и проблемы современной аграрной экономики. Материалы международной научно-практической конференции памяти профессора Б.Х. Жерукова. 2013. С. 120-122.

- Тхамокова С.М., Оришева М.А. Теория и методология системы учета затрат, ориентированной на требования МСФО/В сборнике: Научная дискуссия: вопросы экономики и управления сборник статей по материалам XXI международной заочной научно-практической конференции. Ответственный редактор М.А. Васинович. 2013. С. 202-206.

- Мирзоева А.Р., Пшихачев С.М., Тхамокова С.М. Международные стандарты учета и финансовой отчетности. Учебное пособие. Нальчик, 2011. С. 176-179.