Отдельные аспекты стратегии коммерческого банка в период финансового кризиса (на примере ОАО «Рассельхозбанк»)

")

Автор: Загидуллина А.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Статья посвящена обзору ключевых действий стратегии коммерческого банка в период финансового кризиса. Материал представлен и раскрыт на примере ОАО «Россельхозбанк». В статье содержится стратегия, которая приведет коммерческий банк к предотвращению финансового кризиса.

Стратегия, финансовый кризис, коммерческий банк, сегменты, апк

Короткий адрес: https://sciup.org/140112268

IDR: 140112268

Текст научной статьи Отдельные аспекты стратегии коммерческого банка в период финансового кризиса (на примере ОАО «Рассельхозбанк»)

Скорость и методы преодоления кризиса во многом зависят от того, каковы причины его возникновения и как быстро он будет выявлен. В процессе развития финансового кризиса можно выделить четыре его основные стадии:

-

• снижение эффективности использования капитала, сокращение

рентабельности и абсолютных значений объемов прибыли;

-

• возникновение убыточности производства;

-

• отсутствие собственных средств и резервных фондов, резкое снижение платежеспособности компании. Зачастую это сопровождается значительным сокращением производства в силу того, что часть оборотных средств направляется на обслуживание возросшей кредиторской задолженности;

-

• состояние острой неплатежеспособности. У предприятия нет возможности профинансировать производство и осуществлять платежи по предыдущим обязательствам. Возникает реальная угроза приостановки или даже полного прекращения производства, а затем банкротства. [1]

Стратегия ОАО «Россельхозбанк» до 2020 года разработана на основе целей и задач государства в области развития АПК, сельских территорий, банковского сектора, а также потребностей клиентов.

С 2013 года вступила в действие Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы (утверждена постановлением Правительства РФ от 14.07.2012г. № 717 «О Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 20132020 годы», далее – Госпрограмма-2020). «Россельхозбанк» планирует сохранять лидирующую роль в кредитовании по направлениям Госпрограммы-2020.

В течение следующих восьми лет Банк ожидает мягкого выхода мировой экономики из кризиса 2008 года, средних темпов роста экономики России, постепенного улучшения страновых макропоказателей. При этом Банк предполагает рост рентабельности, повышение качества кредитного портфеля, существенное увеличение количества розничных клиентов, поддержку отрасли государством.

Банк планирует поэтапное эволюционное развитие. Можно выделить 3 (три) этапа . [2]

2013-2014 гг.: ОАО «Россельхозбанк» продолжит укрепление позиций в АПК, диверсифицирует доходную базу за счет непроцентных доходов, наращивает клиентские средства, активно развивает розничный и малый бизнес, продолжает формирование банковской группы, включающей страховую компанию, управляющую компанию и др. Существенным результатом этапа должна стать кардинальная трансформация операционной модели, развитие дистанционных каналов продаж и обслуживания, совершенствование управляемости региональной сети, расширение продуктового ряда, учитывающего особенности бизнес-моделей клиентов и сезонно-климатические факторы регионов. Кроме того, Банк адаптирует свой продуктовый ряд под требования Всемирной торговой организации (ВТО), а также реализует меры по улучшению качества кредитного портфеля.

2015-2017 гг.: ОАО «Россельхозбанк» продолжит работу, направленную на укрепление позиций в АПК, РХК, ЛПК, диверсификацию доходной базы и кредитного портфеля, сохранение ведущих позиций в розничном и малом бизнесе. Одновременно с традиционным кредитованием, а также с целью удовлетворения потребностей своих клиентов Банк будет развивать инвестиционный и международный бизнес в АПК, РХК, ЛПК, партнерские и агентские схемы продаж и обслуживания, банкоматную сеть, банковскую группу.

2018-2020 гг.: Банк продолжит укрепление позиций в АПК, а также активное развитие розничного бизнеса. Существенным результатом данного этапа станут привлекательные с инвестиционной точки зрения показатели рентабельности и качества кредитного портфеля, а также операционные показатели. Банк достигнет позиции в ТОП-3 среди российских Банков (таблица 1).

Таблица 1. Ключевые показатели развития Банка до 2020 года

|

№ п/п |

Показатель |

Значение |

|

|

2011г |

2020г |

||

|

1 |

Кредитный портфель, трлн. руб. |

0,95 |

3,1-4,1 |

|

2 |

Доля АПК, сельских территорий, РХК, ЛПК в кредитном портфеле Банка, % |

70-75 |

70-75 |

|

3 |

Место в рейтинге по совокупному объему активов среди банков в РФ |

4 |

ТОП-3 |

|

4 |

Рентабельность капитала, % |

1,3 |

6 |

|

5 |

Окупаемость затрат (cost-income ratio, CIR), % |

47,9 |

50-55% |

К 2020 году Банк планирует обеспечить целевые значения:

-

- объемов и сроков кредитования государственных программ развития отраслей и территорий;

-

- объема и качества кредитного портфеля;

-

- показателей эффективности.

При разработке Стратегии ОАО «Россельхозбанк» определил в качестве своих целевых сегментов АПК, РХК, ЛПК и смежные с ними отрасли, участвующие во всей цепочке создания ценности (от сельхозпроизводителя до конечного потребителя), а также население и бизнес сельских территорий, поселений, малых и средних городов.

К потенциально возможным сегментам «Россельхозбанк» относит: прочие отрасли, не связанные с АПК, РХК и ЛПК; население и бизнес крупных городов и агломераций.

Основными решаемыми задачами при работе ОАО «Россельхозбанк» в потенциально возможных сегментах являются: обеспечение косвенного эффекта в АПК через влияние на рынки продукции, приобретаемой сельхозтоваропроизводителями; снижение рисков общего кредитного портфеля; диверсификация доходов; диверсификация депозитной базы; обеспечение доступности продуктов и услуг Банка в регионах с неблагоприятными условиями ведения сельского хозяйства; диверсификация кредитного портфеля по остаточному принципу, при достижении плановых показателей в целевых сегментах.

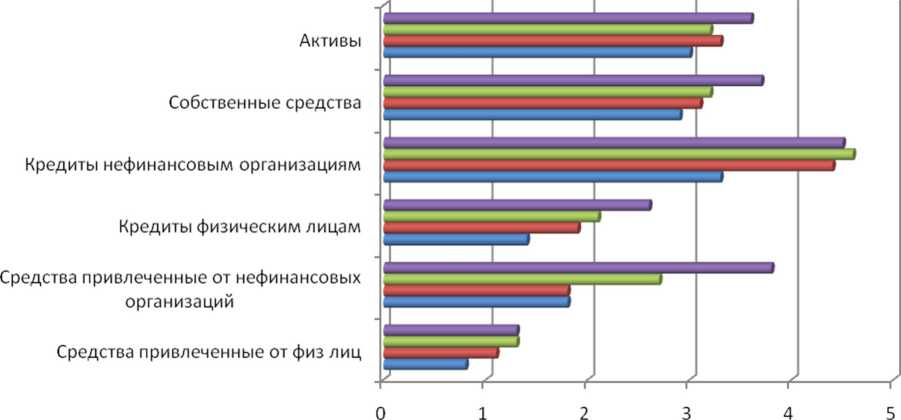

К настоящему времени ОАО «Россельхозбанк» занимает ведущие позиции как в банковской системе Российской Федерации, так и в секторе аграрного кредитования. По объему активов, кредитного портфеля и капитала Банк входит в четверку ведущих кредитных организаций страны. По данным рейтинга Forbes, «Россельхозбанк» занимает место среди трех самых надежных кредитных учреждений России (рис. 1). [3]

■ на 01.01.12 Ина 01.01.11 ■ на 01.01.10 Ина 01.01.09

Рис. 1 – Доля ОАО «Россельхозбанк» в основных показателях российского банковского сектора, в %

В настоящее время ОАО «Россельхозбанк» входит в пятерку крупнейших банков страны по основным показателям деятельности:

• 1-ое место в кредитовании сельского хозяйства и АПК;

• 2-ое место в России по размеру банковской сети;

• 2-ое место по кредитованию малого и среднего бизнеса;

• 4-ое по размеру активов;

• 4-ое место по размеру кредитного портфеля;

• 4-ое место по размеру собственного капитала.

Таким образом, состояние ОАО «Россельхозбанк» оценивается как прибыльное и стабильное. Исходя из проведенного анализа, можно заметить, что эти показатели, в основном, сохраняют невысокие значения, что характерно высокими рисками для отрасли специализации банка. Поскольку основной операцией ОАО «Россельхозбанк» является предоставление кредитов, то необходимо изучить состояние кредитного портфеля банка. Оценка кредитного портфеля нацелена, прежде всего, на то, чтобы максимально снизить риск невозврата ссуды, что ведет к значительным потерям для банка.

Список литературы Отдельные аспекты стратегии коммерческого банка в период финансового кризиса (на примере ОАО «Рассельхозбанк»)

- Ефимов О.Н. Экономика предприятия : учебное пособие/Ефимов О.Н.-Электрон, текстовые данные.-Саратов: Вузовское образование, 2014.-732 с.-Режим доступа: http://www.iprbookshop.ru/23085.-ЭБС «IPRbooks

- Митин А.И. О необходимости применения технологий антикризисного управления в сельском хозяйстве//Аграрный вестник Урала. -№ 2 (94). -2012. -с. 99 -101.

- Никольская, Э.В. Анализ экономических результатов деятельности организации по данным формы № 2 «Отчет о прибылях и убытках» /Э.В. Никольская//Бухгалтерский учёт в издательстве и полиграфии. -2012. -№ 4. -режим доступа: http://www.fin-izdat.ru/journal/poligraf/detail.php?ID=2209/

- Шеремет, А. Д., Сайфулин Р.С. Финансы предприятий /А. Д. Шеремет, Р.С Сайфуллин -М.: ИНФРА-М, 2005. -219 с.