Отечественная практика ведения сегментарного учета и отчетности

Автор: Коннова Т.А., Пивкина М.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (46), 2018 года.

Бесплатный доступ

Статья посвящена отечественной практике ведения сегментарного учета в организации и формирования сегментарной отчетности. Определяется место сегментарного учета и отчетности в системе бухгалтерского учета и отчетности. Отражены правила и порядок построения сегментарной отчетности в организации.

Отчетный сегмент, сегментарный учет, управленческий учет, отчетность по сегментам, центры ответственности

Короткий адрес: https://sciup.org/170180757

IDR: 170180757 | DOI: 10.24411/2411-0450-2018-10243

Domestic practice of segmentary accounting and reporting

The article is devoted to the domestic practice of segmental accounting in the organization and the formation of segmental reporting. The place of segmental accounting and reporting in the system of accounting and reporting is determined. The rules and procedure for constructing segmental reporting in the organization are reflected.

Текст научной статьи Отечественная практика ведения сегментарного учета и отчетности

В настоящее время эффективная управленческая деятельность способствует повышению конкурентоспособности организации. Быстро меняющаяся ситуация на рынке требует от организации осведомленности о реализуемых продуктах и рынках сбыта. Так как информации, которую предоставляет бухгалтерский финансовый учет, недостаточно для разработки стратегического управления организацией, то роль сегментарного учета и отчетности в её деятельности резко возрастает. Таким образом, выделение сегментов в деятельности организации необходимо для более детального экономического анализа деятельности организации. Это позволяет решить проблемы её функционирования на различных уровнях, а значит и повысить конкурентные позиции. Освоение новых рынков сбыта, групп потребителей, усложнение производственных процессов также способствуют формированию сегментарного учета на предприятии.

Сегментарный учет является подсистемой управленческого учета в организации, которая позволяет измерять, накапливать, анализировать и представлять различную информацию о сегментах деятельности. Управленческий учет основан на информации бухгалтерского учета, при этом, если задачей бухгалтерского учета является удовлетворение информационных потребностей внешних пользователей, то управленческий учет, в том числе и сегментарный предназначен для внутренних пользователей [1, с. 16].

Ведение сегментарного учета позволяет осуществлять управление как организацией в целом, так и её отдельными сегментами. Информация, формируемая при ведении сегментарного учета, становится основой для формирования внешней и внутренней сегментарной отчетности. Место, занимаемое сегментарным учетом и отчетностью в системе бухгалтерского учета и отчетности представлено на рисунке 1 [2].

Рис. 1. Место сегментарного учета и отчетности в системе бухгалтерского учета и отчетности

Внутренняя сегментарная отчетность включает в себя информацию о различных показателях деятельности, активах и пассивах организации в разрезе её сегментов и является либо частью управленческой отчетности, либо самостоятельным отчетом. Внутренние пользователи имеют возможность на основе этой информации принимать эффективные управленческие решения, а также осуществлять функции управления.

Внешняя сегментарная отчетность составляется в целях предоставления внешним заинтересованным пользователям достоверной информации о результатах деятельности сегментов, на основе которой они могут принять определенные управленческие решения в отношении данной организации, а также оценить риски и спрогнозировать будущие результаты её деятельности. Она является частью бухгалтерской отчетности.

Являясь объектом управленческого учета, сегментарный учет играет важную роль при осуществлении управленческого контроля. Таким образом, информация, представленная в сегментарной отчетности, служит информационным обеспечением при принятии управленческих решений.

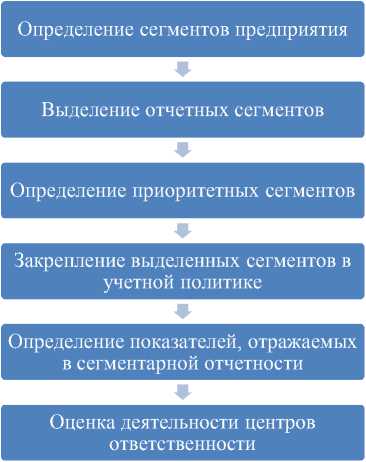

Формирование сегментарной отчетности в организации состоит из нескольких шагов, которые представлены на рисунке 2.

Рис. 2. Этапы формирования сегментарной отчетности

Первый шаг включает в себя идентификацию сегментов. Сегмент деятельности (бизнеса) предприятия представляет собой часть предприятия, являющуюся самостоятельным структурным подразделением, виды продукции, работ, услуг, центры ответственности или же элементы внешней среды, к которым можно отнести рын- ки сбыта, группы потребителей, регионы [3, c. 20].

Порядок выделения отчетных сегментов в организации представлен в отечественном нормативном акте ПБУ 12/2010 «Информация по сегментам». В таблице 1 представлен пошаговый порядок выделения данных сегментов.

Таблица 1. Выделение отчетных сегментов по видам деятельности

|

Шаг 1. Проверка выполнения необходимого условия |

||

|

Группу товаров, работ, услуг объедин Нет ни одного из признаков Единый процесс их производства Поиск иного сегмента Общие потребители Единые методы реализации Один из признаков существует Группа товаров, работ и услуг може риваться как сегмент |

яют: рассмат- |

|

|

Шаг 2. Проверка выполнения достаточного условия |

||

|

Ни одно из условий не выполняется Укрупнение сегмента |

Выручка от продаж сегмента >= 10% выручки всех сегментов; Прибыль (убыток) сегмента >=10% Суммарной прибыли (убытка) всех сегментов Активы сегмента >=10% суммарных активов всех сегментов Одно из условий выполняется Сегмент следует рассматривать как отчетный 1 |

|

|

Шаг 3. Расчет доли выручки всех отчетных сегментов в общей выручке организации |

||

|

Выделяются доп. отчетные Доля <= 75% Доля >=75% сегменты «4 Сегменты считаются отчетными |

||

Основами для выделения сегментов кроме производимой продукции, выполняемых работ и оказываемых услуг также могут стать структурные подразделения организации, географические регионы осуществления деятельности и виды основных заказчиков (покупателей).

При невыполнении условий, указанных в таблице 1, организация может осуществить укрупнение сегментов при условии сходства их определенных характеристик, а именно:

-

а) характер продукции, товаров, работ, услуг;

-

б) процесс производства продукции, закупки товаров, выполнения работ, оказания услуг;

-

в) покупатели (заказчики);

-

г) способы продажи;

-

д) правовые условия деятельности;

-

е) другие характеристики.

Определение приоритетных сегментов заключается в выделении сегментов, оказывающих наибольшее влияние на финансовые результаты деятельности организации. При этом организация должна зафиксировать все виды сегментов, а также приоритетные сегменты в своей учетной политике [4, c. 241].

Организация осуществляет выделение отчетных сегментов с целью осуществления сегментарного учета. Сегменты подразделяются на стратегические и тактические, по которым принимаются либо стратегические, либо тактические управленческие решения соответственно.

Также в ПБУ 12/2010 описаны виды информации по отчетным сегментам, которые должны быть отражены в пояснениях к бухгалтерской отчетности. При систематическом предоставлении информации о отчетных сегментов полномочным лицам организации, осуществляется раскрытие следующих показателей:

-

а) выручка от продаж;

-

б) подразумеваемая выручка от операций с другими сегментами;

-

в) проценты (дивиденды) к получению;

-

г) проценты к уплате;

-

д) величина амортизационных отчислений;

-

е) иные существенные доходы и расходы;

-

ж) налог на прибыль организаций [5, c. 16].

В таблице 2 отражено содержание различных видов информации об отчетных сегментах, которые раскрывает организация.

Таблица 2. Раскрытие информации по отчетным сегментам [6]

|

Вид информации |

Содержание |

|

Общая информация |

|

|

Показатели отчетных сегментов |

|

|

Способы оценки показателей отчетных сегментов |

г) описание различий в распределении данных между отчетными сегментами и их влияние на показатели этих сегментов в случаях, когда способ распределения выручки и расходов отличается от способа распределения активов и обязательств, с которыми эти выручка и расходы связаны. |

|

Сопоставление совокупных показателей отчетных сегментов с величиной соответствующих статей бухгалтерского баланса или отчета о прибылях и убытках организации |

|

|

Иная информация, предусмотренная ПБУ 12/2010 |

Информация, содержащаяся в сегментарной отчетности позволяет оценить ре- зультаты деятельности центров ответственности в целом, а также их руководителей. В связи с этим могут быть рассчитаны некоторые финансовые показатели, а именно:

-

а) рентабельность активов сегмента, равная отношению прибыли и величины активов;

-

б) остаточная прибыль сегмента, рассчитываемая как разность между прибылью и величиной активов, умноженной на норму прибыли, что позволяет определить вклад каждого сегмента в виде получения сверхнормативной прибыли;

-

в) управляемая прибыль сегмента, которая представляет собой разность между прибылью и обязательствами и позволяет отразить финансовое состояние сегмента.

Таким образом, можно сделать вывод о предприятий (в особенности крупных) возможно только при правильном выделе- нии сегментов, следовании основным этапам формирования данной отчетности, а также расчете и анализе необходимых показателей, с помощью которых можно определить вклад каждого сегмента в финансовые результаты деятельности организации. Формирование учетной сегментной информации ориентировано на решение задач как текущего управления подразделениями (сегментами), так и консолидированного управления компанией в целом [7, c.50].

Наличие полной и достоверной информации по сегментам позволит руководителям организаций принимать верные управленческие решения, направленные повышение эффективности деятельности организации, что, несомненно, будет способствовать развитию экономики как ре- том, что применение и развитие сегмен- гионов, так и страны в целом.

тарной отчетности в практике российских

Список литературы Отечественная практика ведения сегментарного учета и отчетности

- Храмова Е.А., Колесник Н.Ф. Формирование учетной сегментной информации в холдинговой компании.//Экономика сельскохозяйственных и перерабатывающих предприятий. -2010. -№2. -С. 50-59.

- Ермакова Н.А. Особенности сегментарного учета и отчетности в отечественной и международной практике//Международный бухгалтерский учет. -2011. -№8 (158). -С. 8-17.

- Герасимова Л.Н. Особенности формирования отчетных сегментов и сег-ментарной отчетности//Финансовая аналитика: проблемы и решения. 2014. № 8. С. 20-25.

- Ибрагимова А.Х. Основы составления сегментарной отчетности//Новое слово в науке: перспективы развития. -2016. -№ 1-2 (7). -С. 241-243.

- Камысовская С.В., Захарова Т.В. Сегментарная отчетность: порядок формирования и анализ показателей//Финансовая аналитика: проблемы и решения. -2012. -№5. -C. 12-20.

- Приказ Минфина РФ от 08.11.2010 N 143н "Об утверждении Положения по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2010) : (с изм. и доп.)//Гарант: . -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_107913/

- Храмова Е.А., Колесник Н.Ф. Управленческий учет и анализ в агрохолдингах на основе сегментарного подхода. -М. 2013. -252 с.