Открытость бюджета России в целях снижения налоговой задолженности

Автор: Белоусова С.Н., Подкопаева Л.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (1), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104439

IDR: 140104439

Текст статьи Открытость бюджета России в целях снижения налоговой задолженности

Налоговые платежи исторически выступают основным источником бюджетных средств, обеспечивающих функционирование государства, поэтому конституционная обязанность платить налоги и сборы распространяется на всех плательщиков в качестве безусловного требования. Плательщик не вправе самовольно распоряжаться той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, так как неисполнение законодательно установленной обязанности по уплате налогов и сборов определенными лицами ущемляет охраняемые законом интересы других лиц, а также государства.

Получение в полной мере денежных сумм, установленных в законном порядке, являлось проблемой с момента появления налогов. На сегодняшний день задолженность по налогам и сборам находится на высоком уровне, показатели которой представлены в таблице 1.[1]

Таблица 1 – Суммы задолженности по налогам и сборам в консолидированный бюджет РФ за 2007-2010гг.

(млн. руб.)

|

Показатели |

2007г. |

2008г |

2009г. |

2010г. |

|

Задолженность по налогам и сборам |

757 400 |

574 900 |

559 800 |

675 400 |

Одной из основных причин, объясняющих такой высокий уровень задолженности, является отрицательное отношение населения к налогам и всей налоговой системе. К сожалению, в нашей стране уровень налоговой культуры населения значительно ниже, чем в западноевропейских странах, где честная уплата налогов является поводом для гордости.

Среди обстоятельств объясняющих такое отношение россиян к налогам, главным на наш взгляд, является недоверие граждан к государству и его способности эффективно использовать налоговые отчисления.

Отсутствие прозрачности бюджета является одной из основных преград для установления доверительных отношений между населением и государством, т.е. граждане не знают, на какие цели и в каком размере тратятся средства, перечисляемые ими в виде налогов и сборов.

Прозрачность в бюджетно-налоговой сфере означает открытость для широкой общественности в том, что касается структуры и функций органов государственного управления, задач налогово-бюджетной политики, счетов государственного сектора и прогнозов. [3]

Среди международных инициатив по количественному измерению открытости бюджетного процесса наибольшую известность приобрел Индекс открытости бюджета, который представляет собой оценку качества предоставляемой информации о государственном бюджете. Он рассчитывается на основе ответов независимых экспертов на вопросы специальной анкеты о бюджетном процессе внутри страны исходя из максимально возможных 100 процентов.

В 2010 г. в исследовании открытости бюджета приняли участие 94 страны, результаты которого представлены в таблице 2.[4]

Таблица 2 – Ранжирование стран по индексу открытости бюджета по итогам 2010г.

|

Предоставление обширной информации гражданам (81–100 %) |

ЮАР, Новая Зеландия, Великобритания, Франция, Норвегия, Швеция, США |

|

Предоставление значительной информации гражданам (61–80 %) |

Чили, Бразилия, Южная Корея, Словения, Германия, Шри-Ланка, Индия, Перу, Польша, Испания, Чехия, Украина, Колумбия |

|

Предоставление незначительной информации гражданам (41–60 %) |

Россия (60 %), Монголия, Румыния, Италия, Португалия, Папуа — Новая Гвинея, Хорватия, Словакия, Турция, Аргентина, Болгария, Уганда, Филиппины, Грузия, Гана, Сербия, Намибия, Мексика, Ботсвана, Индонезия, Иордания, Гватемала, Кения, Египет, Македония, Бангладеш, Малави, Коста-Рика, Непал, Танзания, Босния и Герцеговина, Азербайджан, Таиланд |

|

Предоставление минимальной информации гражданам (21–40 %) |

Либерия, Малайзия, Пакистан, Казахстан, Сальвадор, Никарагуа, Замбия, Мали, Восточный Тимор, Венесуэла, Албания, Тринидад и Тобаго, Ливан, Эквадор, Мозамбик, Марокко, Ангола, Йемен, Афганистан |

|

Предоставление скудной информации гражданам или непредоставление ее вовсе (0–20 %) |

Нигерия, Боливия, Китай и др. |

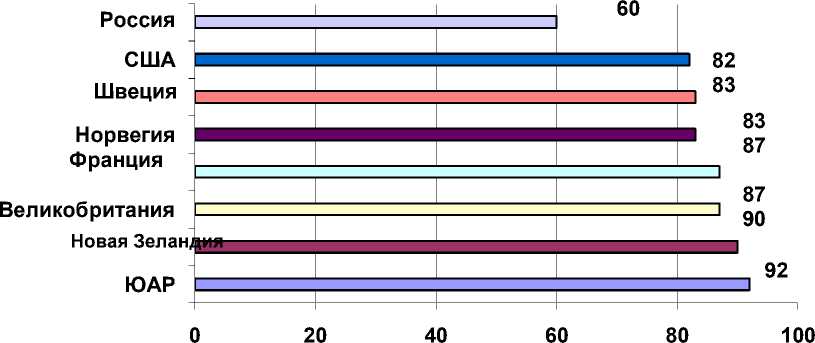

По итогам проведенного исследования Россия заняла 21 место из 94 исследуемых стран. На рисунке 1 приведены результаты сравнения стран-лидеров открытости бюджета и России.

Рисунок 1 - Сравнение России с первой семеркой стран по Индексу открытости бюджета в 2010г.

Как видно из рисунка 1 разрыв между Россией и странами первой семерки по Индексу открытости достаточно велик, одним из параметров существенно влияющим на снижение индекса являются засекреченные статьи расходов бюджета. Они в России составляют 12%, тогда как установленная оптимальная цифра – 1% и ниже.

В целях повышения открытости бюджета, как инструмента для установления доверительных отношений между государством и населением, на наш взгляд необходимо:

-

- информировать население страны о структуре расходования средств бюджета, особенно в части социального обеспечения;

-

- составлять и публиковать отчеты по налоговым поступлениям и расходам для населения.

Также в целях повышения экономической грамотности населения, как одного из методов борьбы с налоговой задолженностью мы предлагаем ввести базовый курс экономики как обязательный курс школьного образования.

Список литературы Открытость бюджета России в целях снижения налоговой задолженности

- Российский статистический ежегодник. 2010: Стат.сб./Росстат. -М., 2010. -849 с.

- Верстова М.Е. Основные пути и перспективы совершенствования способов обеспечения исполнения обязанностей по уплате налогов и сборов/М.Е. Верстова//Финансы и кредит.-2009.-№3.-с.81 -86.

- Руководство по обеспечению прозрачности в бюджетно-налоговой сфере (2007 год)/International Monetary Fund (http://www.imf.org/external/np/fad/trans/rus/manualr.pdf).

- International Budget Partnership (2010) (http://internationalbudget.org/).