Отраслевое стратегирование подсистемы финансового обеспечения строительных инвестиционных проектов

Автор: Филиппова Татьяна Яковлевна

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 1 (81), 2025 года.

Бесплатный доступ

Введение. Финансирование и кредитование инвестиций являются основой формирования капитальных вложений. Повсеместно они необходимые затраты для создания и обновления объектов. Преимущественное рассмотрение затрат на выполнение строительно-монтажных работ, предусмотренных в сметах посредством государственного финансирования, в связи с этим, актуально. Цель и задачи Цель исследования – обосновать теоретико-методические положения отраслевого стратегирования процессов строительства в условиях разнообразного характера инвестиционных проектов. Задачи: представить логически процессы стратегирования, отразить нюансы подсистемы финансового обеспечения строительных инвестиционных проектов. Объекты и методы исследования. Исследование основано на базовых научных представлениях о стратегировании и стратегическом управлении. Объект исследования – строительные контракты с преобладающей долей государственного инвестирования. Результаты и их обсуждение. В условиях усиления роли финансово-кредитного механизма и целевого финансирования госзакупок или госконтракта целесообразно обеспечение непрерывности инвестиционных проектов. Для реализации планов выполнения строительно-монтажных работ необходимым условием является выполнение работ и ввод объекта в эксплуатацию, как основы для бюджетных взаиморасчетов. В таком случае принимаемые к финансированию стратегические планы по строительным инвестиционным контрактам по конкретным стройкам - предмет для своевременного строительства и основа для анализа результатов стратегирования. Условия включения объектов в план могут быть дополнены анализом соотношения по инфляционным характеристикам и текущей стоимости выделяемых денежных средств. Вывод. Результаты исследования могут быть использованы в деятельности субъектов инвестиционно-строительной деятельности, занимающихся организацией и финансированием крупных проектов (инфраструктурного значения преимущественно).

Строительные инвестиционные контракты, отраслевое стратегирование, подсистема финансового обеспечения, госконтракты

Короткий адрес: https://sciup.org/143184233

IDR: 143184233

Sectoral strategizing of the subsystem of financial support for construction investment projects

Introduction. Investment financing and lending are the foundation for the formation of capital investments. They are universally necessary expenditures for the creation and modernization of assets. The preferential consideration of costs for construction and installation works stipulated in estimates through government funding is therefore highly relevant. Aim and Objectives. The aim of this research is to substantiate the theoretical and methodological provisions of sectoral strategizing of construction processes in the context of the diverse nature of investment projects. The objectives are to: present the processes of strategizing logically, reflect the nuances of the financial support subsystem for construction investment projects. Objects and Methods of Research. The research is based on fundamental scientific concepts of strategizing and strategic management. The object of research is construction contracts with a predominant share of government investment. Results and Discussion. In the context of strengthening the role of the financial and credit mechanism and targeted financing of public procurement or government contracts, it is advisable to ensure the continuity of investment projects. To implement the plans for the execution of construction and installation works, a necessary condition is the completion of the work and the commissioning of the facility, as a basis for budgetary settlements. In this case, strategic plans adopted for financing under construction investment contracts for specific construction sites become the subject for timely construction and the basis for analyzing the results of strategizing. The conditions for including objects in the plan can be supplemented by an analysis of the ratio of inflationary characteristics to the current value of allocated funds. Conclusion. The research results can be used in the activities of investment and construction entities engaged in the organization and financing of large projects (primarily of infrastructural significance).

Текст научной статьи Отраслевое стратегирование подсистемы финансового обеспечения строительных инвестиционных проектов

Отраслевое стратегирование подсистемы финансового обеспечения строительных инвестиционных проектов// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №1 (81). Номер статьи: 8118. Дата публикации: 19.03.2025. Режим доступа: https://eee-

Sectoral strategizing of the subsystem of financial support for construction investment projects// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №1 (81). Art. #8118. Date issued: 19.03.2025. Available at:

Новые задачи стратегического развития страны предопределяют необходимость анализа многообразия видов инвестиционно-строительной деятельности, ориентированных на обоснование, реализацию и оценку экономической эффективности инвестиций в виде конечного результата – объекта строительства. Рассматривая инвестционно-строительную ситуацию, можно сделать вывод, что к числу основных проблем, на решение которых будет направлено исследование и рабочая гипотеза — это выбор финансирования инвестиционно-строительного контракта с весомым размером строительно-монтажных работ; тенденция к постоянному росту конкуренции в отрасли; вопросы ценообразования в строительстве, формирования сметной стоимости объектов, которая определяет общую потребность в инвестициях и ресурсы исполнителя.

Безусловно, развитие экономики предопределяет экономический потенциал государства. От величины, масштаба и степени использования инвестиционных вложений зависят темпы изменения национального дохода. Новое строительство в рамках общей инвестиционной политики на современном этапе консолидируется на крупные объекты. К числу рисков относятся временные по соблюдению плановых периодов выполнения заявленных объемов строительно-монтажных работ, применение запасов и логистики в комплексной системе. Рассмотрение в этом плане инфраструктурных проектов стратегически решает задачу концентрации в регионах-исполнителях. В итоге от реализации строительных инвестиционных контрактов зависит достижение эффектов, и не только экономических. Ключевая роль в вопросах инвестирования и их эффективности — реализация преимущественных направлений государственных задач. Основные условия финансирования и кредитования при этом — не только обеспечение проектами и выделение ассигнований, но и должное выполнение объемов строительно-монтажных работ. Непрерывность и ритмичность строительного производства при этом сопряжены с непрерывным финансированием в пределах сумм, предусмотренных сметным расчетом и позволяющем подтвердить целевое государственное инвестирование. Долгосрочность кредитования в данном случае обозначает задачу не только расширения сферы кредитования в строительстве, но и преимущественный метод предоставления средств для их комплексного освоения.

В целом, ресурсное обеспечение инвестиционной деятельности в реальном секторе экономики находится под воздействием совокупности факторов, которые необходимо учитывать при формировании и регулировании рынка инвестиционных ресурсов [1,2]; инноваций в случае изменения внешних или внутренних условий проекта [8]; специфики стратегических документов, которые формулируют основы развития строительной отрасли в целом [9].

Применяемый метод эффекта от проекта (дефлирование денежного потока) дополнительно к формуле Фишера позволяет акцентировать внимание на фактическом учете прогнозной величины инфляции и юридических положениях контрактов.

Объекты и методы исследований

Объекты исследования – строительные контракты с преобладающей долей государственного инвестирования. В их числе рассматриваются инфраструктурные проекты и контракты для государственных и муниципальных нужд, которые по техническому заданию предполагают выполнение работ по инфраструктурному сопровождению.

Результаты и их обсуждение

Теория инвестирования в реальный сектор инвестирования отражена в научных трудах Абалкина Л.И., Кондратьева Н.Д., Маевского В.И. и иных. Научные положения, характеризующие инвестиционную деятельность, представлены в трудах Белокрыловой О.С., Глазьева С.Ю., Мухетдиновой Н.М. и других ученых-экономистов. Теоретическую основу изучения роли в ресурсном обеспечении инвестиционной деятельности в реальном секторе экономике на основополагающем факторе — ресурсах рассматривали Струмилин С.В., Гутман Г.В., Марцинкевич В.И. и др. Автором дополнительно учтены результаты научных работ в сфере инвестиционного анализа, региональной инвестиционной среды, инвестиций таких ученых, как Асаул А.Н., Ендовицкий Е.А., Сергеева И.В. и иные.

В связи динамичным развитием условий внешней среды, изменением ресурсной базы, нарастанием конкуренции, преимущественными на том или ином этапе инвестиционно-строительной деятельности рассматриваются повсеместно финансовые источники. Их характеристика целесообразна в связи с особым характером выполнения строительно-монтажных работ и конкретными условиями реализации проектов. Инвестиционная деятельность, следовательно, как на уровне страны, так на уровне региональном и субъектов инвестиционно-строительных взаимоотношений обозначает ведущую роль для всех участников проектируемого объекта.

Усиливает актуальность выбранного направления научных исследований реализация государственной политики в области инвестиционной деятельности, т.к. инвестиционная составляющая всегда является аргументированным объектом изучения экономистов.

Акцентируя сравнительно большое число публикаций и научных исследований по вопросам инвестирования государственного регулирования инвестиционно-строительной деятельности важно отметить, что ученые сосредотачивают внимание преимущественно на финансовых аспектах инвестирования, что в период конкретного экономического направления при реализации проектов не обосновывает иные важные ресурсные составляющие реального инвестирования.

Весьма важным является учесть, что доля инвестиций обеспечивается в итоге реализации крупных проектов мелкими организациями — участниками строительного рынка и поддерживается по субподрядным направлениям.

Дополнительно важно, что сложность и специализация строительных работ обозначает значимость современной и качественной реализации процессов обеспечения строительного производства ресурсами по источникам их формирования. В условиях ограниченного характера финансовых ресурсов и ограниченного доступа к разным видам ресурсов в общей системе ресурсного обеспечения, методы и формы деятельность, направленные на привлечение, вложение и управление инвестициями для целей строительства охватывают широкий круг вопросов (обобщение опыта регионов и иные) [3,4].

Важным направлением исследования с применением регионального стратегического подхода, обеспечивающего составную часть народного хозяйства отдельных территорий при исследовании значения инвестиционно-строительной деятельности в широком экономическом понимании является изучение территорий, где без учета бюджетных средств лишь малая их доля являются самостоятельными в плане финансирования объектов.

Учитывая, что вопросы развития инвестиционно-строительной деятельности являются составной частью общей стратегии регулирования деятельности строительных организаций, важно учесть федеральное адресное финансирование.

Все вышеизложенное подтверждает необходимость детального изучения данной предметной области, так как большое количество факторов влияют на инвестиционную деятельность строительных организаций, среди них механизм получения кредитов для реализации инвестиционной деятельности или государственного инвестирования в рамках контрактов для государственных и(или) муниципальных нужд.

Размер государственных вложений в современное время в области стратегической активизации капитальных вложений способствует:

-

с концентрации финансовых ресурсов на важных масштабных стройках (строительных инвестиционных площадках с учетом регионального распределения);

-

• рациональному снижению себестоимости строительно-монтажных работ (на этапе техникоэкономического обоснования или процентном снижении начальной (максимальной) цены предложения контракта как результат финансового рычага по госзакупкам).

Структурно финансирование и кредитование разграничено юридически.

Важный шаг в условиях финансирования — соблюдение требований, обязательных для участников строительства. Принятые проектные решения — ориентир и они обозначают основу сметной стоимости проектируемого объекта в целом и отдельно по видам работ. Тем самым размер денежных затрат — ориентир лимита на весь период строительства. Важный шаг для стратегического планирования тем самым — исходные документы, особенно если часть работ относится к деятельности субподрядного сегментирования. Особенно важно, если проект предполагает несколько объектов в своем составе. В данном случае предпосылкой стратегически корректного планирования, а значит и проектирования, и порядка сметного ценообразования является зависимость от характера затрат источников их финансового обеспечения и стратегического управления подсистемой финансового обеспечения.

Разделяя мнение ученых, что стратегическое управление целесообразно рассматривать как процесс, посредством которого менеджеры устанавливают долгосрочные направления развития организации, ее специфические цели, развивают стратегии их достижения в свете всех возможных внутренних и внешних обстоятельств и принимают к исполнению выбранный план действий (Томпсон А. и Стрикленд Р.) или сущностное определения (Ансофф И., Виханский О.С.) т.е. деятельность, и прежде всего управленческая, которая связанна с постановкой целей и задач организации, с человеческим потенциалом как основу, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей.

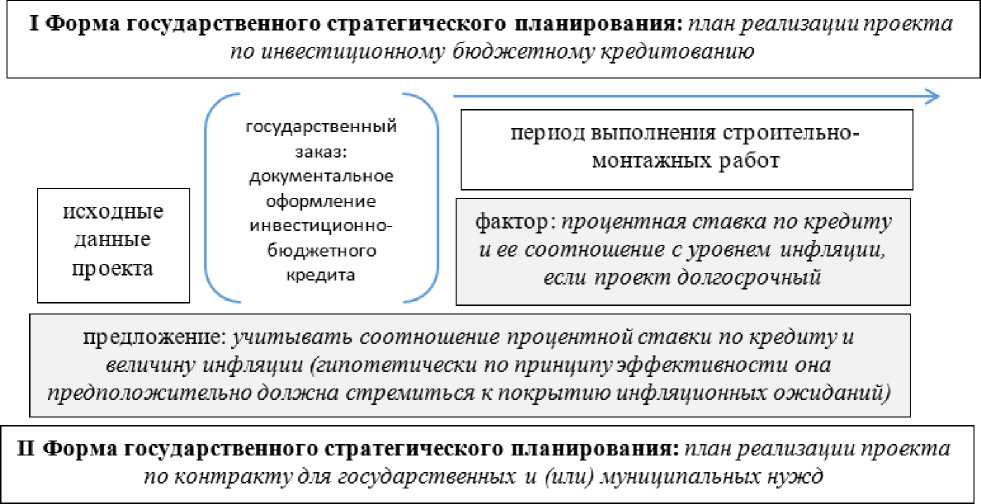

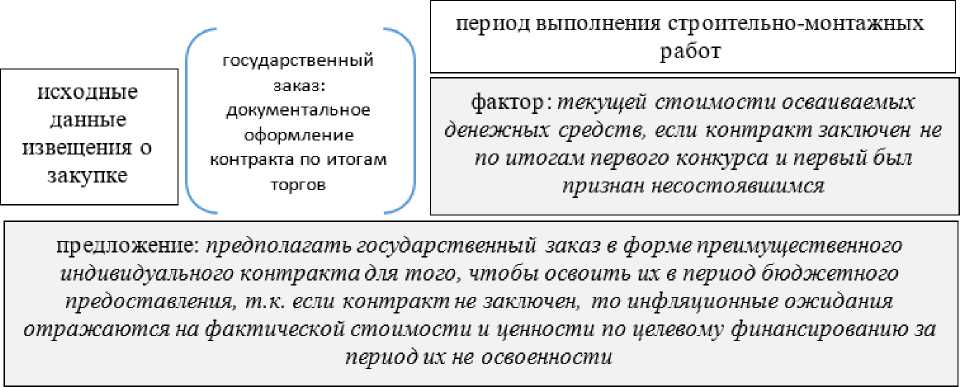

Действенным инструментом экономического обоснования является графическое моделирование (см. рисунок 1). Форма государственного стратегического планирования в данном случае как государственный заказ предоставляется для централизованных капитальных вложений.

Рисунок 1- Взаимосвязь формы государственного стратегического отраслевого планирования и стоимости денежных величин как важного показателя бюджетной и экономической эффективности принимаемых управленческих решений

Анализируя показатели инфляции банковского процента ожидания субъектов, объясняются опережающим ростом издержек, в том числе энергоносителей. При этом уровень высоких процентных ставок — вынужденная мера кредитных организаций. Однако, в данном случае инвестиционные кредиты не только основа экономических отношений и отношений переучетных, но и перераспределительных.

Учения А.Коломиец [5] констатируют, что изменение ставки процента — важнейший компонент системы стимулов сбережения и инвестирования, а повышение темпов роста денежной массы должно привести к увеличению объема инвестиций. Логика исследователя тогда обоснованно отражает, что при понижении темпа роста денежной массы можно ожидать снижения инфляции и номинальной ставки процента.

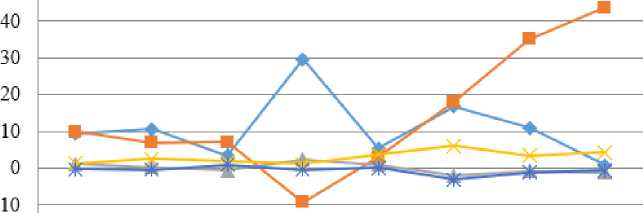

Динамика составляющих индикаторов денежной массы (см. рисунок 1), процентных ставок по кредитам (см. таблицу 1), инфляции, ключевой ставки представлена на рисунках 2-3 [7].

|

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

период 2025 г. |

|

|

♦ денежный агрегат МО (%) |

9=5 |

10=6 |

3=4 |

29=7 |

5=4 |

16=9 |

И |

0=8 |

|

—■— другие (срочные) рублевые депозиты домашних хозяйств (%) |

9=9 |

6=9 |

7=1 |

-9=3 |

2=9 |

18=1 |

35=1 |

43=8 |

|

А депозиты домашних хозяйств в валюте (п.п.) |

1 = 1 |

0=3 |

-0=6 |

2=3 |

1 |

-2=1 |

-0=7 |

-1=2 |

|

депрозиты организаций в иностранной валюте (п.п.) |

1=4 |

2=6 |

1=8 |

1=2 |

3=8 |

6 |

3=4 |

4=3 |

|

—SK-другие депозиты организаций в рублях (п.п.) |

-0=2 |

-0=5 |

1 |

-0=5 |

0=1 |

-3=1 |

-1=2 |

-0=6 |

Рисунок 1 — Динамика составляющих индикаторов денежной массы в 2018-периоде 2025 гг. (систематизировано автором по данным информационного источника)

Таблица 1 — Средневзвешенные процентные ставки по кредитам в рублях, предоставленным кредитными организациями нефинансовым организациям (в разрезе федеральных округов) в сопоставимом периоде 2019-2024 гг. (систематизировано автором по данным информационного источника)

Срочность

Федеральный Средневзвешенные процентные ставки по кредитам в округ рублях, предоставленным кредитными организациями нефинансовым организациям (в разрезе федеральных округов), % годовых ноябрь ноябрь ноябрь

2019 2020 2021

ноябрь ноябрь ноябрь

2022 2023 2024

|

Кредиты на срок |

Центральный |

7,76 |

5,71 |

8,32 |

9,60 |

15,78 |

23,75 |

|

до 1 года, включая «до востребования» |

федеральный округ Северо-западный федеральный округ |

7,67 |

5,56 |

8,35 |

9,39 |

15,19 |

22,75 |

|

Южный федеральный округ |

7,78 |

6,36 |

8,90 |

8,82 |

14,65 |

20,50 |

|

|

СевероКавказский федеральный округ |

7,14 |

5,84 |

6,74 |

7,65 |

10,60 |

19,82 |

|

|

Приволжский федеральный округ |

8,13 |

7,04 |

8,67 |

8,57 |

14,12 |

20,69 |

|

|

Уральский федеральный округ |

8,88 |

7,29 |

8,90 |

9,16 |

15,64 |

20,85 |

|

|

Сибирский федеральный округ |

8,63 |

6,63 |

9,45 |

9,03 |

13,71 |

20,77 |

|

|

Дальневосточный федеральный округ |

8,50 |

6,88 |

9,12 |

8,99 |

13,49 |

20,04 |

|

|

Кредиты на срок свыше 1 года |

Центральный федеральный округ |

9,09 |

6,16 |

8,58 |

8,06 |

12,00 |

14,71 |

|

Северо-западный федеральный округ |

9,06 |

7,12 |

8,89 |

8,59 |

12,37 |

16,18 |

|

|

Южный федеральный округ |

9,04 |

7,54 |

7,44 |

8,54 |

12,70 |

18,40 |

|

|

Северокавказский федеральный округ |

8,16 |

7,78 |

8,21 |

8,10 |

10,87 |

13,78 |

|

|

Приволжский федеральный округ |

9,05 |

6,83 |

7,58 |

8,97 |

12,99 |

16,17 |

|

|

Уральский федеральный округ |

8,85 |

5,18 |

8,57 |

9,53 |

12,84 |

16,69 |

|

|

Сибирский федеральный округ |

9,03 |

7,38 |

8,75 |

9,20 |

13,80 |

16,32 |

|

|

Дальневосточный федеральный округ |

8,97 |

7,05 |

7,17 |

8,97 |

12,94 |

15,81 |

Таблица 2 — Процентные ставки по кредитам рублях, предоставленным кредитными организациями физическим лицам (в разрезе федеральных округов) в сопоставимом периоде 2019-2024 гг. (систематизировано автором по данным информационного источника)

|

Срочность |

Федеральный округ |

Процентные ставки по кредитам рублях, предоставленным кредитными организациями физическим лицам (в разрезе федеральных округов), % годовых |

|||||

|

декабрь 2019 |

декабрь 2020 |

декабрь 2021 |

декабрь 2022 |

декабрь 2023 |

декабрь 2024 |

||

|

Кредиты на срок до 1 года, включая «до востребования» |

Центральный федеральный округ |

14,23 |

12,90 |

14,88 |

14,77 |

20,55 |

33,55 |

|

Северо-западный федеральный округ |

14,36 |

12,99 |

14,30 |

17,76 |

21,41 |

25,85 |

|

|

Южный федеральный округ |

15,25 |

13,55 |

15,05 |

19,41 |

21,19 |

27,42 |

|

|

СевероКавказский федеральный округ |

16,17 |

14,79 |

15,51 |

19,15 |

19,56 |

23,30 |

|

|

Приволжский федеральный округ |

14,94 |

13,84 |

15,33 |

19,43 |

21,40 |

33,68 |

|

|

Уральский федеральный округ |

15,10 |

13,52 |

15,48 |

19,30 |

20,82 |

27,63 |

|

|

Сибирский федеральный округ |

15,29 |

13,68 |

15,06 |

19,39 |

21,42 |

28,10 |

|

|

Дальневосточный федеральный округ |

15,34 |

13,88 |

15,18 |

20,27 |

22,47 |

29,64 |

|

|

Кредиты на срок свыше 1 года |

Центральный федеральный округ |

11,66 |

9,72 |

10,53 |

11,21 |

13,47 |

20,52 |

|

Северо-западный федеральный округ |

11,73 |

9,83 |

10,52 |

11,26 |

13,24 |

17,82 |

|

|

Южный федеральный округ |

12,77 |

10,73 |

11,40 |

11,22 |

13,83 |

17,89 |

|

|

Северокавказский федеральный округ |

13,35 |

11,24 |

11,75 |

13,11 |

15,06 |

19,69 |

|

|

Приволжский федеральный округ |

12,19 |

10,14 |

10,83 |

11,71 |

13,87 |

18,48 |

|

|

Уральский федеральный округ |

11,91 |

10,00 |

10,65 |

11,70 |

13,71 |

18,21 |

|

Сибирский федеральный округ |

12,34 |

10,36 |

11,15 |

12,28 |

14,26 |

19,57 |

|

Дальневосточный федеральный округ |

12,45 |

9,97 |

9,93 |

11,45 |

11,96 |

15,25 |

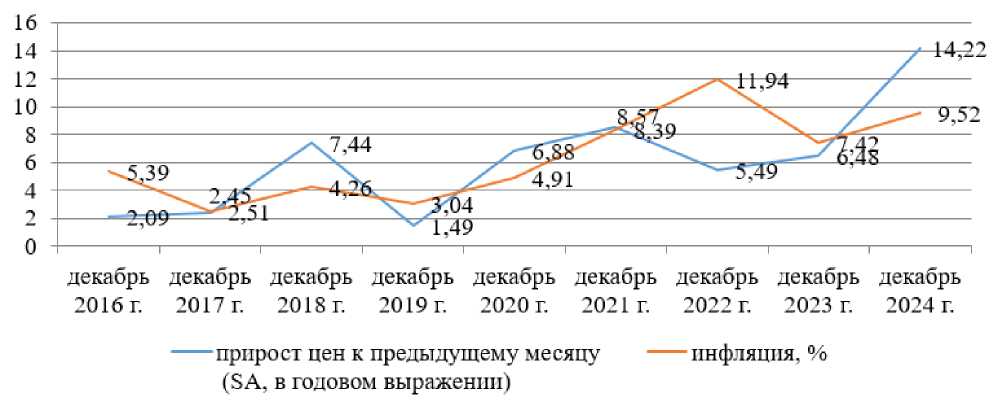

Рисунок 2 – Динамика инфляции, прироста цен к предыдущему месяцу в декабре 2016-декабре

2024 гг. в России (систематизировано автором по данным информационного источника)

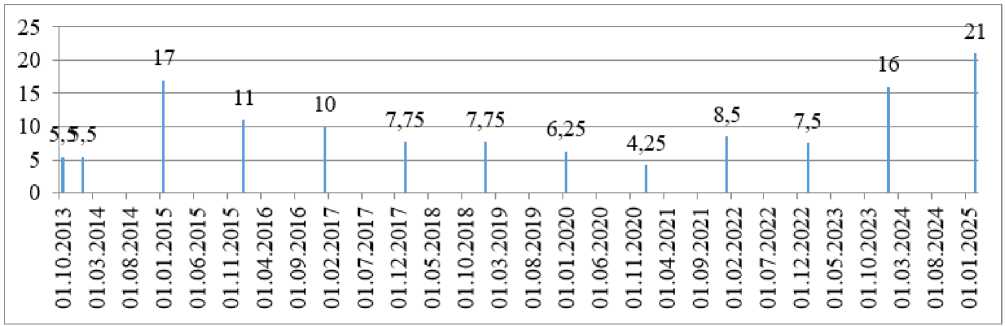

Рисунок 3 – Изменение величин ключевой ставки в периоде 2013-2025 гг.

Колебание индекса потребительских цен и процентных ставок в данном случае, однозначно, модифицируется рядом факторов. По мнению автора, в настоящее время дополнительно следует обратить внимание, что в числе причин расхождения динамики инфляции и денежной массы — действия субъекта рынка, который руководствуется личными предпочтениями в вариантах инвестирования или накопления. Дополнительный фактор — предпочтение ликвидности и современные способы сбережения и накопления, в том числе цифровые. Рост инфляционных ожиданий побуждает субъектов менее активно участвовать как в сбережении, так и инвестировании. Результатом влияния инфляции становится снижение потребительной, покупательной способности денег в соотношении к стремлению сохранения доходности, в первую очередь кредитных организаций. Уровень ставок по иным формам инвестирования, с преимущественным участием государственного сектора инвестирования отличается. Дополнительно, из-за несовпадения во времени предложения по разным по ликвидности ресурсам и процентных ставок по долгосрочным кредитам можно предположить, что мотив предпочтений субъектов в условиях цифровизации — потребность проводить платежи и расчеты. Денежная масса при этом в целом зависима от цифровых источников накопления. Традиционно она определяется по денежно-кредитной методике в разрезе финансовых инструментов и секторов экономики [6]. При этом, традиционное видение и структура наличной или безналичной денежной массы прямо или косвенно формирует в целом совокупность инструментов денежно-кредитного регулирования, а значит и механизма денежно-кредитного регулирования. Цифровые формы денег в данном случае, по авторской позиции, выступает как знак стоимости и элемент неметаллической денежной системы обозначает не только переходный период от новой формы денег, но и период повышения их роли во всех процессах, в т.ч. и инвестиционных.

Весь период строительства в данном случае в целом для реализации инвестиционной политики и решении стратегических задач, которые поставлены перед инвестиционно-строительным комплексом отводится всем участникам. В увязке с оценкой выполнения госзадания, по мнению автора, целесообразно рассматривать производственно-финансовые показатели участников (строительных организаций), бюджетно-финансовых показателей участников (инвесторы со стороны государства в зависимости от формы государственного стратегического планирования).

Тогда стратегические направления совокупного участия в реализации проекта сосредоточены не только на финансовом факторе по сокращению издержек, но и скоординированном взаимодействия на прединвестиционном этапе. Мероприятия по концентрации финансовых, материальных, трудовых ресурсов — это отсутствие рассосредоченности планов разных участников. Тем самым, анализ проекта обозначает готовность к исключению незавершенного строительства в максимальных величинах. Это будет дополнительно учитывать стоимость ресурсов во времени. Ключевая ставка, безусловно, косвенно находит отражение в формировании централизованных инвестиционных ресурсов бюджетов.

Особенности оценки влияния инфляции можно будет дополнить схемой с использованием метода эффекта от проекта (дефилированием денежного потока) дополнительно к формуле Фишера в строительстве можно осуществлять по видам деятельности и прогнозом изменения цен на ресурсы с последующей оплатой выполненной продукции и выплатами в бюджет. В условиях прогнозирования повышения цен на ресурсы расчет в определенном времени позволит предположить (спрогнозировать) верхнюю границу инфляции (пессимистический прогноз). Тем самым, прогноз чистого денежного потока с учетом вариативного изменения цен на преобладающие ресурсы для отраслей, особенно где преобладают трудовые или материальные обозначат разные диапазоны инфляции. А потоки, связанные с кредитами при совокупном учете поступлений и погашений, помогут в прогнозе текущих активов. При этом, принимая во внимание влияние наличия собственных средств, обозначая виды проектов по жилищному строительству, заметно, что они становятся менее привлекательны, чем крупные проекты с возможной комбинацией по финансированию для активизации денежных потоков для субъектов инвестиционно-строительной деятельности.

Безусловно, тогда риск возможен на увеличение цены на строительную продукцию (готовое жилье), так как на внутреннем рынке влияние инфляции будет зависеть от условий кредитования. Тогда корректировка формулы Фишера по реальной процентной ставке в зависимости от видов проектов может позволить выявить такие проекты и такую структуру финансирования, при которых норма доходности приобретет неоправданно рисковое значение. При этом, кредитуемые мероприятия (направления) — основа кредитного соглашения и возможный инструмент контроллинга за целевым расходованием в процессе кредитования и своевременным погашением привлекаемых кредитных ресурсов. предполагающих в основе ключевую ставку и обосновывающая приток в денежном потоке.

Выводы

Проведенные исследования отражают логическую взаимосвязь финансирования и реальной процентной ставки и(или) ее совокупное влияние с дополнительной финансовой переменной как номинальная процентная ставка. Формула Фишера в данном случае при оценке заемного капитала, а применительно к строительным организациям предположительно в условиях изменяющихся факторов не всегда соответствует классическому сценарию. Предположительный учет инфляции в цене заемного капитала не всегда подтверждается юридически условиями контрактов. Тем самым, выбор способа и формы финансирования строительными организациями, исполнение обязательств по которой предусматривается преимущественно за счет собственных средств организации после реализации выполненных работ — практически интересный вопрос. Бюджетное финансирование в строительстве тем самым для отрасли, ориентированной на инвестиционный спрос — основа для системного анализа динамических показателей оценки эффективности с учетом ключевой ставки (прогнозируемые положительные потоки от инвестиций), а так же бюджетных показателей оценки эффективности с учетом ключевой ставки (в случае кредита на погашение).