Отраслевой анализ рынка корпоративных облигаций в Российской Федерации

Автор: Паршин М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Социально-экономические аспекты развития современного государства

Статья в выпуске: 8 (63), 2019 года.

Бесплатный доступ

Цель работы состоит устойчивом росте российского рынка корпоративного долга и возрастании популярности такого инструмента как корпоративные облигации у отечественных заемщиков. Определены меры, способные дать дополнительный импульс рынку корпоративных облигаций в России.

Облигации, корпоративные облигации, эмиссия, эмитент, инвестор, доходность

Короткий адрес: https://sciup.org/140242130

IDR: 140242130 | УДК: 336.763.3

Sectoral analysis of the corporate bonds market in the Russian Federation

The goal of the work is the steady growth of the Russian corporate debt market and the increasing popularity of such a tool as corporate bonds with domestic borrowers. Measures are identified that can give an additional impetus to the corporate bond market in Russia.

Текст научной статьи Отраслевой анализ рынка корпоративных облигаций в Российской Федерации

В последнее время наблюдается, что клиенты коммерческого банка нуждаются не только в стандартных банковских услугах. Это связано с потребностью в больших объемах капитала для покрытия долговременных производственных и капитальных затрат, направленных на расширение бизнеса, внедрение инноваций или создания новых видов продукции. Данную проблему можно решить путем размещения предприятием корпоративных облигаций.

Проанализируем рынок корпоративного финансирования в России. Данный рынок имеет системное развитие. Небольшой объем облигационных займов в 2008-2010 годах объясняется выходом из кризиса, который начался в 2008 году в Америке. Последние четыре года лидером по организации выпуска долговых ценных бумаг является ВТБ Капитал. В 2013 году суммарный объем обслуживаемых сделок составляет 460 163 млн. рублей. На данном рисунке видно, что при проведении линии тренда, у ВТБ Капитал к 2015 году суммарная доля организованных выпусков будет порядка 500 –

600 млрд. рублей, что говорит о дальнейшем развитии данной отрасли в России. В 2013 году по суммарным объемам размещенных займов с результатом 299 млрд. рублей Газпромбанк опередил Сбербанк CIB (267 млрд. рублей).

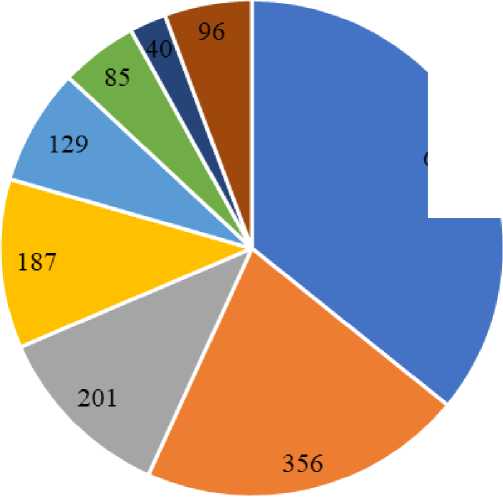

В условиях санкций в 2018 году российские юридические лица были размещены корпоративные облигации общей суммой 1 705 млрд рублей. Основную долю в размещении занимают банки, ими было размещено 36% всех выпусков корпоративных облигаций, что составляет 612 млрд рублей. Среди банков наблюдается высокая централизация выпусков корпоративных облигаций – пять крупнейших эмитентов отрасли составляют 89% от всех банковских выпусков корпоративных облигаций. Среди предприятий финансового (за исключением банков) и нефтегазового секторов пять крупнейших эмитентов отрасли составляют 85% и 97% соответственно. Распределение по остальным отраслям экономики можно наблюдать на рисунке 1.

Рисунок 1 Объемы размещенных рублевых корпоративных облигаций, распределенных по отраслям

-

■ Банки

. ■ Финансовые институты

Ж । Нефтегаз

-

■ Строительство и девелопмент

1 Транспорт

-

■ Связь и телекоммуникация

-

■ Нефтехимия

। Прочие

Можно предположить, что рынок корпоративных облигаций в ближайшем будущем будет набирать обороты, так как существуют некоторые предпосылки для этого. Банк России разработал проект стандартов эмиссии ценных бумаг. Документ предоставляет новые возможности привлечения финансирования путем выпуска ценных бумаг, а также делает процедуру регистрации выпусков ценных бумаг более комфортной для эмитентов. В частности, документ сокращает сроки проведения внутрикорпоративных процедур, необходимых для выпуска ценных бумаг. Это происходит прежде всего за счет того, что у эмитента появляется возможность передавать право подписи решения о выпуске ценных бумаг и иных эмиссионных документов уполномоченному должностному лицу, а также за счет отмены утверждения решения о выпуске облигаций. Проект документа также регламентирует процедуру предоставления документов для государственной регистрации выпуска ценных бумаг в электронной форме. Документ расширяет перечень случаев, в которых вместо регистрации отчета об итогах выпуска допускается направление уведомления. В том числе уведомительный порядок предусмотрен при размещении облигаций, не конвертируемых в акции, а также в случаях размещения акций при учреждении акционерного общества. При этом полномочия по направлению уведомления с 2020 года перейдут от эмитента к регистратору или депозитарию, осуществляющему централизованный учет прав на облигации. Вводится регулирование процедуры регистрации регистраторами выпусков акций, размещаемых при учреждении акционерных обществ, не являющихся кредитными организациями, а также некредитными финансовыми организациями, решение о государственной регистрации которых в соответствии с федеральными законами должно приниматься Банком России.

Кроме того, при рассмотрении кривой риск/доходности можно выявить, что доходность корпоративных облигаций значительно выше доходности по депозитам. С учетом того, что процентные ставки следуют за ключевой ставкой, розничные инвесторы, для получения наибольшего дохода, вынуждены выбирать более привлекательные, хоть и более рисковые источники инвестирования. Новички рынка корпоративных облигаций могут инвестировать в облигации первого эшелона, в то время как более опытных инвесторов могут заинтересовать облигации, находящиеся во втором и третьем уровнях листинга, с повышенным уровнем дохода и риска.

В заключение следует отметить, что популярность рынка корпоративных облигаций будет увеличиваться как со стороны инвесторов – привлекательное соотношение риска и доходности, так и со стороны эмитентов – упрощение эмиссии при регистрации корпоративных облигаций.

Список литературы Отраслевой анализ рынка корпоративных облигаций в Российской Федерации

- Актуальные вопросы развития рынка облигаций (по материалам совещания в Уфе) // Деньги и кредит. 2017. № 3. С. 70-71;

- Минфин России: облигации для населения призваны восстановить доверие граждан к государству // Деньги и кредит. 2017. № 4. С. 80;

- Облигационный рынок: анализ тенденций и перспектив: монография / под науч. ред. Т.В. Тепловой. - М.: «ИНФРА-М», 2016, - 317 с. - (Научная мысль);

- Криничанский К.В. Экспансия государства в экономику и ее последствия для финансового рынка// Корпоративные финансы. - 2013. - № 3. - С. 55-70.

- Криничанский К. В. Состояние и проблемы развития финансового рынка в России // Журнал экономической теории. - 2013. - № 3. - С. 68-80.

- Криничанский К.В. Финансовые системы и экономическое развитие в российских регионах: сравнительный анализ//Вопросы экономики. -2015. -№10. -С. 94-108.

- Криничанский К.В. Немонотонное влияние финансового развития на экономическую динамику в российских регионах//Регион: экономика и социология. -2018. -№1. -С. 52-68.

- Паршин М.А. Российский рынок корпоративных облигаций: проблемы и перспективы развития в современных условиях/М.А. Паршин//Экономические науки. -2018. №8 (165)

- Официальный сайт Банка России : URL: https://www.cbr.ru (дата обращения: 23.06.2019);

- Официальный сайт Группы компаний Cbonds : URL: http://www.cbonds.ru (дата обращения: 01.07.2019);

- Официальный сайт ПАО Московская биржа : URL: http://www.moex.com/a1186 (дата обращения: 22.07.2019);