Ответственное ведение бизнеса как основа устойчивого развития российских компаний

Автор: Клементовичус Я.Я.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 3 (153), 2025 года.

Бесплатный доступ

Глобальный тренд ответственного инвестирования во многом определяет вектор развития бизнеса в долгосрочной перспективе, а также отражает настроения в обществе. Страны уделяют все больше внимания постановке задач в области достижения целей устойчивого развития и совершенствуют инструментарий, отражающий результаты такой деятельности. Бизнес-сообщество своими проектами подтверждает высокую вовлеченность в развитие регионов, а государство готово поддерживать ответственный бизнес. ЭКГ-рейтинг фактически является инструментом реализации целей в области устойчивого развития, при этом учитывает национальные приоритеты и ценности. Рейтинг позволяет провести комплексную оценку «здоровья» субъектов предпринимательской деятельности и определить уровень их благонадежности, социальной и экологической ответственности.

ЭКГ-рейтинг, ESG-инвестирование, ответственное инвестирование, ответственный бизнес

Короткий адрес: https://sciup.org/148332347

IDR: 148332347

Responsible business conduct as a basis for sustainable development of Russian companies

The global trend of responsible investment largely shapes the long-term development trajectory of businesses and reflects societal sentiments. Countries are increasingly focusing on setting objectives for achieving sustainable development goals and refining the tools that measure the outcomes of such efforts. The business community demonstrates strong engagement in regional development through its projects, while governments are willing to support responsible businesses. The EPS-rating serves as a practical tool for advancing sustainable development goals, considering national priorities and values. This rating enables a comprehensive assessment of the "health" of business entities, determining their level of reliability, as well as social and environmental responsibility.

Текст научной статьи Ответственное ведение бизнеса как основа устойчивого развития российских компаний

Режим доступа: standarta-indeks-delovoy-reputatsii-ekg-reyting-/about/ (дата обращения 26.12.2024).

Последние десятилетия отмечены ростом интереса к проблематике корпоративной социальной ответственности (КСО). Понятие ответственного ведения бизнеса тесно связано с концепцией КСО. Для обеспечения устойчивости и эффективности бизнес комплексно подходит к решению экономических, социальных, экологических задач, управляет ESG-факторами и рисками устойчивого развития. Социальная ответственность является некоммерческой компонентой бизнеса, включает благотворительность и добровольную социальную деятельность компании в регионе присутствия, тесно связана с этическим, экологическим и социальным аспектом деятельности.

Согласно Методике составления индексов корпоративной устойчивости, ответственности и открытости, под корпоративной социальной ответственностью следует понимать «ответственность организации за воздействие ее решений и деятельности на общество и окружающую среду, включая экономические, экологические и социальные аспекты этого воздействия. Результатом деятельности компании в сфере социальной ответственности является ее вклад в устойчивое развитие. Это понимание КСО и соотношения понятий КСО и устойчивого развития закреплено в международных документах (Глобальный договор, Стандарт ISO 26000), российских государственных стандартах (ГОСТ ИСО 26000 Р) и разделяется российским бизнесом (Социальная хартия российского бизнеса)» [1].

Международные стандарты и нормативно-правовая основа ответственного ведения бизнеса Российский бизнес все более активно включается в решение общественно значимых проблем, следуя принципам ответственного ведения бизнеса. Начиная с середины 1970-х годов ведущие международные организации (ОЭСР, ООН, МОТ и другие) публикуют свои стандарты ответственного ведения бизнеса. Наибольшее распространение в корпоративном секторе получили стандарты, разработанные ОЭСР, в частности Руководящие принципы ОЭСР для многонациональных предприятий и отдельные отраслевые руководства (см.: .

Текущая редакция была представлена в 2023 году и учитывает актуальные приоритеты, стоящие перед обществом и бизнесом, например, сформированы рекомендации по достижению целей в области изменения климата и биоразнообразия, соблюдению должной осмотрительности при работе с цифровыми технологиями и большими данными, раскрытию информации об ответственном ведении бизнеса и другим направлениям. Принципы отражают ожидания государства в отношении ответственного ведения бизнеса, помогают наиболее полно раскрывать информацию о ключевых рисках.

Министерство экономического развития РФ выпустило в 2020 году Рекомендации для российских компаний на основе международного стандарта ответственного ведения бизнеса ОЭСР. «Ответственное ведение бизнеса (ОВБ) – международные стандарты по ведению бизнеса с соблюдением законодательства в области защиты прав человека и экологии, уплаты налогов, обеспечения надлежащих условий для трудящихся, поддержания условий справедливой конкуренции, борьбы с коррупцией, распространения достижений в науке и технике и транспарентности ведения бизнеса» [2]. Существует ряд базовых документов, которые регламентируют социальную ответственность и определяют вектор развития российских компаний, в частности: корпоративные меморандумы о КСО; Социальная хартия российского бизнеса [3]; Кодекс корпоративной этики; рекомендации по использованию базовых индикаторов результативности при подготовке нефинансовых отчетов (социальных, в области устойчивого развития, экологических) [4] и др.

На XIII съезде РСПП (2003 г.) Президент РФ В.В. Путин обратился к топ-менеджменту российских компаний с призывом стать социально ответственным. Крупный бизнес позитивно отреагировал и стал активно внедрять международные стандарты социально ориентированного и экологического менеджмента, были опубликованы первые социальные отчеты. В 2012 году РСПП и Глобальная инициатива по отчетности Global Reporting Initiative (GRI) заключили соглашение об информационном партнерстве. В настоящее время в Национальном регистре нефинансовых отчетов 297 компаний, зарегистрировано отчетов – 1679, которые выпущены в период начиная с 2001 года (см.: .

Современное представление о КСО сформировалось с учетом важности ее для успешной бизнес-стратегии компании в глобальной среде и соблюдения обязательств следовать принципам устойчивого развития. А. Дальсруд [5] выделил пять основных областей КСО: экология (охрана окружающей среды), социальная сфера (забота о сотрудниках), экономика (эффективность всех звеньев производственного процесса, предоставление качественной продукции и услуг, прозрачное управление компанией), заинтересованные стороны (вовлечение всех ключевых партнеров (стейкхолдеров) в КСО) и добровольность (сотрудничество с местным сообществом). Это более широкий взгляд на взаимодействия бизнеса и общества по сравнению с определением социальной ответственности Г. Боуэна, как «обязательства предпринимателей искать стратегии для принятия таких решений или осуществления такой деятельности, которые желательны с точки зрения целей и ценностей общества» [6].

Деловая репутация как индикатор развития КСО

В условиях растущей неопределенности и кризисов интерес к оценке уровня КСО непрерывно растет, она становится важной характеристикой деловой репутации компании. Высокий индекс деловой репутации свидетельствует об устойчивости бизнеса, мотивирует новых инвесторов и клиентов на взаимодействие. На стратегическом уровне показатели деловой репутации тесно связаны с показателями финансовой стабильности и этикой ведения бизнеса. Передовые компании включают данные аспекты в систему управления рисками, полагая, что устойчивость обеспечивается стабильностью и качеством отношений с ключевыми стейкхолдерами; они в большей степени ориентированы на долгосрочные цели и устойчивое развитие, более гибко подходят к выбору возможных сценариев развития бизнеса. Репутационные риски могут иметь значительные финансовые последствия.

Инвесторы, принимая решения, все чаще наряду с финансовыми показателями учитывают данные нефинансовой отчетности компаний, а также различные индексы, характеризующие ответственное ведение бизнеса. Ответственность за неисполнение обязательств по КСО может проявляться в нескольких формах: компании могут нести моральную ответственность, имея дело с негативным общественным мнением и снижением репутации, а также сталкиваться с юридическими и экономическими последствиями, связанными с потерей инвестиций, нести исковые обязательства, выплачивать значительные штрафы и др.

Внедрение принципов ответственного инвестирования и необходимость учета ESG-факторов оказали значительное влияние на бизнес и финансовые институты. В январе 2004 года генеральный секретарь ООН Кофи Аннан выступил с докладом «Who cares wins» (англ. – «Неравнодушный побеждает») перед руководителями ведущих финансовых институтов, указав, что дальнейший рост мировой экономики вступает в конфликт с климатическими и социальными вызовами. Он предложил учитывать вопросы экологии, социальной ответственности и качества корпоративного управления при принятии управленческих решений и определении стратегии развития бизнеса. Деловая практика, основанная на принципах социальной ответственности, это – ответ на вопрос, какой ценой и с каким результатом бизнес ведет свою экономическую деятельность, принимая ответственность за воздействие, оказываемое на общество и окружающую среду.

В самом широком смысле ответственное инвестирование – процесс инвестирования, в основе которого лежат принципы устойчивого развития, допускающие получение финансовой выгоды в долгосрочной перспективе при обязательном выявлении и минимизации различных групп рисков, в первую очередь – экологических, социальных рисков, а также рисков, связанных с корпоративным управлением. Несмотря на многолетний опыт развития в России нормативно-правовой основы устойчивого развития, вопросы ответственного инвестирования находятся на этапе становления, в частности, основные принципы и методологические подходы определены в следующих документах: Указ Президента Российской Федерации от 21.07.2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года»; Стратегия социально-экономического развития РФ с низким уровнем выбросов парниковых газов до 2050 года (утв. распоряжением Правительства РФ от 29.10.2021 г. № 3052-р); распоряжение Правительства РФ от 14.07.2021 г. № 1912-р «Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития РФ»; распоряжение Правительства РФ от 05.05.2017 г. № 876-р «О концепции развития публичной нефинансовой отчетности и плане мероприятий по ее реализации».

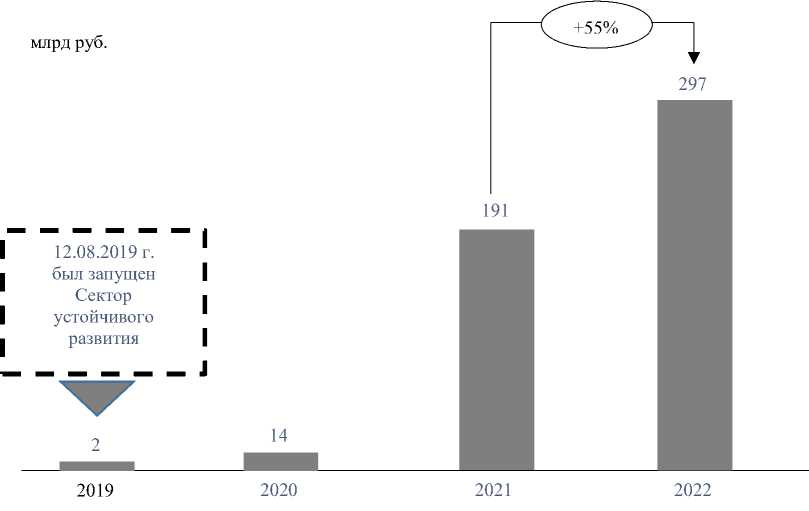

На российском финансовом рынке примером ответственного инвестирования являются облигации Сектора устойчивого развития, рост объема финансирования которого говорит о заинтересованности инвесторов данной концепцией (см. рисунок). В период 2019-2022 гг. крупнейшими эмитентами такого рода облигаций в России стали: Группа «РЖД» (216 млрд руб.), Правительство

Москвы (70 млрд руб.), (63 млрд руб.) и (50 млрд руб.) (см.: . Следует отметить, что тренд ответственного инвестирования развивается как вид портфельного инвестирования в публичные компании, учитывающие в своей деятельности ESG-риски, стороннюю оценку которых до недавнего времени проводили международные рейтинговые агентства (RAEX-Europe, MSCI, Sustainalytics).

Рис. Объем привлеченного эмитентами финансирования Сектора устойчивого развития, 2019–2022 гг. (по данным Московской Биржи)

В настоящий момент идет множество споров о репрезентативности таких рейтингов и возможности их прикладного использования, однако бизнес все больше приходит к пониманию расширения масштабов повестки устойчивого развития и необходимости соответствия запросам инвесторов. Для оценки деятельности компании в международной практике широко используются различные индексы и рейтинги в области устойчивого развития, а также получили распространение многочисленные модели и индексы для измерения КСО. На глобальном уровне независимые агентства (Dow Jones (Швейцария), Ethibel (Бельгия), EIRIS и FTSE (Великобритания) и др.) формируют рейтинги в области КСО. Создавая собственные индексы, указанные агентства оценивают прогресс и уровень «ответственного поведения», включая уровень развития управленческих практик в области устойчивого развития, корпоративной ответственности и качество раскрываемой нефинансовой информации.

В последние годы приоритетное внимание со стороны государства и других институтов уделяется развитию национальных рейтингов. За основу взята методика оценки и самооценки компаний на основе стандарта ISO 26000, а также методики общественного заверения нефинансовой отчетности и базовые принципы Глобальной инициативы по рейтингам в сфере устойчивого развития (GISR). С 2019 года Московской биржей рассчитываются фондовые ESG-индексы МосБиржи – РСПП «Ответственность и открытость» и «Вектор устойчивого развития». В 2020 году Аналитическое кредитное рейтинговое агентство (АКРА) совместно с РСПП представили методологию формирования индекса корпоративной устойчивости. С 2020 года составляется Рейтинг раскрытия информации по достижению ЦУР ООН. Основная цель формирования индексов устойчивости заключается в определении эффективности действий компаний и информировании инвесторов об уровне развития показателя SRI (Socially Responsible Investment), или «социально ответственные инвестиции».

Российский ЭКГ-рейтинг как новый нормативно-правовой документ

Государство сегодня ясно транслирует запрос к бизнесу о поддержке национальных проектов и активном участии в достижении национальных целей развития. Объективная и прозрачная оценка вклада бизнеса в развитие регионов и страны – важное условие для стимулирования и поддержки ответственного бизнеса. Первая дискуссия о создании отечественного инструмента оценки, который бы отражал вклад бизнеса в достижение национальных целей развития, состоялась на Петербургском международном экономическом форуме в 2020 году, а спустя год был презентован рейтинг ответственного бизнеса на основе ЭКГ. Аббревиатура расшифровывается «Экология, кадры, государство». Миссия созданного ЭКГ-рейтинга заключается в объединении усилий государства и бизнес-сообщества для достижения национальных целей развития в России и формирования новых практик корпоративной культуры через публичную оценку деловой репутации.

На теоретическом уровне можно отметить взаимосвязь ЭКГ-рейтинга и процесса ответственного инвестирования, так как рейтинг «воспитывает» бизнес, а потенциальный инвестор, анализируя свои достижения, сможет оценить соответствие проводимой политики региональным и национальным целям государства. Методология рейтинга использована для формирования ГОСТ Р 71198-2023 «Индекс деловой репутации субъектов предпринимательской деятельности (ЭКГ-рейтинг). Методика оценки и порядок формирования ЭКГ-рейтинга ответственного бизнеса», который вступил в силу с 1 февраля 2024 года. Данный стандарт разработан в рамках технического комитета по стандартизации ТК 115 «Устойчивое развитие». В ГОСТе используется 47 показателей, из них 15 на этапе скоринга и 32 на этапе анкетирования. Они структурированы по трем базовым группам: экология, кадры и государство.

К 2024 году рейтинг охватывает уже более 7 миллионов участников, включая юридические лица и индивидуальных предпринимателей. Участники рейтинга могут в реальном времени получить информацию о деловой репутации. Ожидается, что методология оценки будет совершенствоваться, а рейтинг позволит охватить и другие категории участников хозяйственной деятельности. «В конце концов, по рейтингу можно оценивать и индивидуальных предпринимателей, и микробизнес. Мы почему-то изначально начинали говорить про ЭКГ-рейтинг только для интегрированных структур, корпораций. На самом деле нет, [он не только для них]», – отметил в своем выступлении на ПМЭФ-2024 Антон Шалаев, руководитель Федерального агентства по техническому регулированию и метрологии (Росстандарт).

Максимально в процессе скоринга можно набрать 100 баллов, на этапе анкетирования еще 50. Таким образом, ЭКГ-рейтинг рассчитывают, как сумму итоговых баллов этапов скоринга и анкетирования, а также итогового дополнительного балла по результатам оценки взаимодействия с ведущими деловыми объединениями. Пример распределения баллов по направлениям для участников рейтинга представлен в таблице.

Показатели рейтинга уже используются в системе государственных и муниципальных закупок, а сам рейтинг интегрирован в электронные торговые площадки. Интерес к рейтингу проявляют не только государственные, но и частные компании, которые демонстрируют рост деловой активности в области прозрачности проведения собственных закупок в электронной форме. Для заказчиков закупочных процедур важно привлекать добросовестных поставщиков с положительным индексом деловой репутации, которая в отдельных случаях может выступать ключевым фактором при принятии решения. «За девять месяцев 2024 года на Росэлторг частными компаниями было опубликовано более 23 тысяч процедур, по итогам года прогноз – более 34 тысяч закупок (и это на 60% больше прошлого года)» (цит. по: . По данным торговой площадки, с момента интеграции, частные заказчики использовали данные ЭКГ-рейтинга более 5430 раз (по состоянию на 28 ноября 2024 года), а субъекты 223-ФЗ – более 12 тыс. раз.

Отдельные регионы применяют методологию рейтинга для формирования законодательной основы для ответственного ведения бизнеса. Законодательные акты приняты во Владимирской, Липецкой и Воронежской областях. На примере Владимирской области видно, что после принятия закона «О развитии ответственного ведения бизнеса» от 07.11.2024 г. № 122-03 пришлось внести изменения в более, чем 600 нормативных правовых актов регионального и муниципального уровней, «чтобы внедрить туда систему подхода, который позволял бы добросовестному бизнесу получать ту поддержку, которая действительно нужна в нужный момент для каждого из предприятий» (цит. по: .

Таблица

Распределение баллов по направлениям для участников рейтинга

|

Номер пункта |

Направление |

Количество баллов для участников рейтинга, осуществляющих деятельность с привлечением наемных сотрудников |

Количество баллов для участников рейтинга, осуществляющих деятельность без привлечения наемных сотрудников |

|

1 |

Экология |

25 |

25 |

|

1.1 |

Экологичность |

15 |

15 |

|

1.2 |

Наилучшие доступные технологии |

5 |

5 |

|

1.3 |

Экологическая политика и проекты |

5 |

5 |

|

2 |

Кадры |

65 |

55 |

|

2.1 |

Уровень оплаты труда |

35 |

35 |

|

2.2 |

Социальный пакет |

25 |

- |

|

2.3 |

Благотворительные проекты |

5 |

20 |

|

3 |

Государство |

70 |

80 |

|

3.1 |

Финансовая устойчивость |

15 |

15 |

|

3.2 |

Налоговая история и благонадежность |

45 |

45 |

|

3.3 |

Социальные инвестиции в регионы присутствия |

10 |

20 |

Заключение

Таким образом, национальная система рейтингов ответственного поведения бизнеса активно развивается. Важно создавать стимулы и поддерживать ответственный бизнес. Рейтинги могут служить индикатором уровня ответственного поведения, формировать положительный имидж для инвесторов и других заинтересованных сторон. Стандарт – это способ закрепления ожидаемого уровня качества ведения ответственного бизнеса, деловая репутация – это капитал, подлежащий рыночной оценке, а рейтинг – это открытый цифровой сервис, обеспечивающий прозрачную и объективную основу для информирования общественности о деятельности компании, соблюдении принципов устойчивого развития и ответственного инвестирования. Учитывая, что рейтинг возглавляют известные крупные компании, они могут служить позитивным примером и стать проводниками для более широкого внедрения инструментов ответственного бизнеса. Ожидается, что в ближайшем будущем мониторинг вклада компаний в достижение национальных целей послужит основой для доступа компаний к мерам поддержки, а также будет использоваться в закупочных или тендерных процедурах при оценке рисков.

Для внедрения современной практики ответственного ведения бизнеса необходимы квалифицированные специалисты в сфере устойчивого развития, которые будут понимать, как правильно интегрировать принципы устойчивого развития в общую стратегию компании, оценивать значимость социальных, экологических и рыночных факторов, а также выстраивать эффективные коммуникации с различными заинтересованными сторонами. Востребованность ESG-компетенций будет расти в условиях интернационализации российского бизнеса и более масштабного присутствия на рынках развивающихся стран. В целях популяризации и обеспечения широкого охвата участников рейтингами, в частности, ЭГК-рейтингом, рекомендуется сформировать типовые документы (политики, дорожные карты, шаблоны проектов и другие).