Патентная система налогообложения как инструмент стимулирования бизнеса

Автор: Шишкина Ю.В., Черноусова К.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (44), 2020 года.

Бесплатный доступ

В данной статье рассматривается один из самых востребованных специальных налоговых режимов, предусмотренных налоговым законодательством Российской Федерации - патентная система налогообложения. Анализируются условия перехода на ПСН, ведь она является льготной, и не все налогоплательщики могут ее применять. На основании анализа динамики перехода предпринимателей на ПСН, изменения удельного веса таких предпринимателей в общем количестве ИП сделаны выводы об удобстве, простоте применения, а также обосновывается роль в стимулировании бизнеса и экономики страны в целом.

Патент, патентная система налогообложения, индивидуальный предприниматель, бизнес

Короткий адрес: https://sciup.org/170187657

IDR: 170187657 | DOI: 10.24411/2500-1000-2020-10520

Patent system of taxation as a tool of stimulation of business

This article discusses one of the most popular special tax regimes provided for by the tax legislation of the Russian Federation - the patent tax system. The conditions of transition to PSN are analyzed, because it is preferential, and not all taxpayers can use it. Based on the analysis of the dynamics of the transition of entrepreneurs to PSN, changes in the share of such entrepreneurs in the total number of entrepreneurs, conclusions are drawn on convenience, ease of use, and the role in stimulating business and the economy of the country as a whole is justified.

Текст научной статьи Патентная система налогообложения как инструмент стимулирования бизнеса

Актуальность выполненного исследования заключается в том, что специальные режимы налогообложения, в частности – ПСН, непременно являются преимуществом для многих налогоплательщиков, так как благодаря таким режимам снижается налоговая нагрузка на субъектов налогообложения и тем самым улучшается их финансовой положение.

Ведение бизнеса – трудоемкая, рискованная, ресурсозатратная деятельность, основной целью которой является получение прибыли. Как известно, данная отрасль подвергается налогообложению по общей системе (ОСНО), упрощенной системе (УСН), патентной системе (ПСН), также выделяют единый налог на вмененный доход (ЕНВД) и единый сельскохозяйственный налог (ЕСХН). Общая система налогообложения (ОСНО) выступает основной среди перечисленных систем, а остальные – льготные. Для бизнеса в интересах переход на льготные системы, так называемые специальные налоговые режимы, ведь таким образом предприниматели способны увеличить благосостояние, смогут создавать рабочие места, развивать новые виды деятельности, так как будут располагать большими ресурсами для проведения данных мероприятий, что будет способствовать развитию экономики стра- ны. Из перечисленных специальных налоговых режимов будет рассмотрена патентная система налогообложения (ПСН).

Патентная система налогообложения (ПСН) подразумевает получение патента – специального документа, который даёт право на осуществление какой-либо деятельности. Соответствующий налоговый режим был введен в 2013 году для того, чтобы облегчить ведение учета у индивидуальных предпринимателей (ИП). ПСН является единственным режимом налогообложения, по которому не сдается налоговая декларация, то есть этот налоговый режим предполагает ведение учета доходов и расходов в Книге доходов и расходов [2]. Патент выдаётся на срок от одного до двенадцати месяцев в пределах календарного года. В соответствии с НК РФ на ПСН могут перейти предприниматели, численность работников которых не более 15 человек, однако данный режим не могут применять при реализации товаров, которые не относятся к розничной торговле и в отношении таких видов предпринимательской деятельности, производимых в рамках договора доверительного управления имуществом или договора о совместной деятельности [1]. Например, на ПСН могут перейти лица, оказывающие парикмахерские услуги, ремонт мебели, ветери- нарные услуги, экскурсионные услуги и т.д. Список видов деятельности, разрешенных при ПСН, представлен в ст. 346.43 НК РФ [3]. Патентная система налогообложения привлекательна бизнесу тем, что служит освобождением от уплаты таких налогов, как налог на доходы физических лиц, налог на имущество физических лиц и налог на добавленную стоимость. Налоговой базой представлено денежное выражение возможного к получению ИП годового дохода по установленной патентом виду деятельности. При ПСН налоговая ставка равна 6%. Согласно решениям глав субъектов РФ, возможна ставка 0% сроком на 2 года для ИП, которые впервые были зарегистрированы и ведущие предпринимательскую деятельность в производственной, научной и социальных сферах и, кроме того, в сфере оказания бытовых услуг населению. Суммы налога исчисляются посредством произведения налоговой базы и ставки.

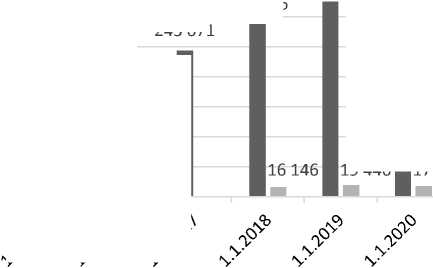

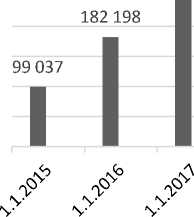

Для анализа привлекательности патентной системы рассмотрим данные [4] о количестве ИП, применяющих ПСН, представленные на рисунке 1.

Количество ИП, применяющих ПСН

243 671

325 630 340 226

287 766

300 000

250 000

200 000

150 000

100 000

19 440

17 544

Дата

Рис. 1. Изменения в количестве налогоплательщиков ПСН

50 000

-

■ Общая ставка

-

■ Ставка 0%

Анализируя данные, стоит отметить, что динамика количества налогоплательщиков, применяющих ПСН, положительная, об этом свидетельствуют стабильно возрастающие за период рассмотрения с 2015 по 2020 гг. значения. Достаточно большой прирост налогоплательщиков наблюдается с 2015 по 2016 год – показатели увеличились на 83 161 чел. Возможно, что именно такие условия, как отсутствие налоговой декларации, не зависящая от фактических доходов сумма уплаты налога в бюджет (здесь объектом налогообложения выступает возможный к получению годо- вой доход предпринимателя), лёгкий переход на систему стали причиной выбора рассматриваемого налогового режима. Немаловажной причиной может также быть освобождение ИП от обязательного использования контрольно-кассовой техники, что существенно упрощает учёт и, главное, сокращает расходы на покупку, регистрацию и обслуживание аппарата.

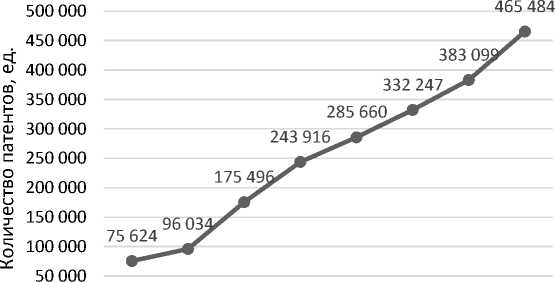

Стоит проанализировать количество выданных патентов по России в целом (рис. 2) при применении патентной системы налогообложения.

—е— Патенты

Дата

Рис. 2. Количество выданных патентов на право применения ПСН по России в целом

С момента введения ПСН количество выданных патентов к 01.01.2020 г. выросло на 515,5%. Большой прирост можно наблюдать с 2014 по 2015 гг. (увеличение на 79 462 ед.) и с 2019 по 2020 гг. (увеличение на 82 385 ед.).

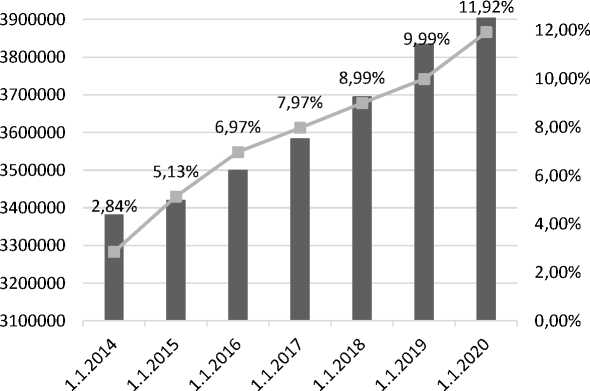

Принимая во внимание то, что одному предпринимателю может быть выдано несколько патентов, необходимо рассмотреть удельный вес предпринимателей, по- лучивших патенты, что представлено на рисунке 3. По данным ФНС России, количество зарегистрированных ИП на начало 2014 года составило 3 382 063 чел., на 2015 г. – 3 420 569 чел., на 2016 г. – 3 500 724 чел., на 2017 г. – 3 584 178 чел., на 2018 г. – 3 696 127 чел., на 2019 г. – 3 835 751 чел., и, наконец, на начало 2020 года – 3 904 641 чел. [5].

14,00%

^™ Количество ИП

— ■ —Доля ИП, применяющих патенты

Рис. 3. Доля предпринимателей, перешедших на ПСН

На рисунке 3 видно, что количество зарегистрированных индивидуальных предпринимателей постоянно росло с каждым годом, а также возрастал удельный вес ИП, применяющих патенты. Анализируя данные, можно сказать, что доля таких предпринимателей хоть и растёт, но всё равно остается незначительной по отношению к общему числу ИП.

Таким образом, рассмотрев такую льготную систему налогообложения как ПСН, необходимо отметить, что применение такого режима влечет за собой определенные преимущества и удобства в ведении бизнеса – будь то простота ведения бухгалтерии, замена налогов на 1 единственный, возможность выбора срока действия патента, лёгкость перехода на рас- сматриваемую систему. Именно все перечисленные факторы в совокупности стимулируют предпринимателей развивать свой бизнес, предлагать широкий ассортимент предоставляемых услуг, повышать своё благосостояние, удовлетворять потребности населения и многое другое [6]. Кроме того, развивая свой бизнес, процветает и экономика страны.

Список литературы Патентная система налогообложения как инструмент стимулирования бизнеса

- Приказ Минфина России от 22.10.2012 N 135н (ред. от 07.12.2016) "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных, предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения" (Зарегистрировано в Минюсте России 21.12.2012 N 26233).

- Официальный сайт Федеральной налоговой службы России (ФНС России). - [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn63/taxation/taxes/usn

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 01.04.2020)

- Отчет о количестве индивидуальных предпринимателей, применяющих патентную систему налогообложения, и выданных патентов на право применения видов предпринимательской деятельности 1-ПАТЕНТ. - [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn63/related_activities/statistics_and_analytics/forms

- Сведения о работе по государственной регистрации индивидуальных предпринимателей и крестьянских (фермерских) хозяйств 1-ИП. - [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn63/related_activities/statistics_and_analytics/regstats

- Черноусова К.С., Булгакова Т.Ю. "Вопросы совершенствования налогового администрирования в Российской Федерации на современном этапе". - Самара, 2016.