Пенсионная реформа РФ

Автор: Джумадурдыева Д.Х.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

В настоящее время в РФ реализуется пенсионная реформа, которая является продолжением параметрических и институциональных реформ, связанных с рядом постоянно меняющихся рыночных факторов. В статье рассматривается ряд направлений пенсионной реформы и проблемы, на решение которых направлены векторы преобразований системы пенсионного страхования в настоящее время.

Пенсионный фонд, реформа, страховые взносы, заработная плата, пенсия

Короткий адрес: https://sciup.org/140115133

IDR: 140115133

Текст научной статьи Пенсионная реформа РФ

Первые практические проблемы реализации пенсионной реформы возникли уже на стадии формирования бюджетной политики на плановый период (2015 - 2017 гг.). Макроэкономические факторы - резкое падение темпов роста экономики, увеличение инфляции, снижение темпов роста зарплаты и, соответственно, уровня жизни всего населения - создали дополнительные риски достижения целевых ориентиров пенсионной реформы.

пенсионное страхование выступают ключевым доходным источником выплаты трудовых пенсий, но природа их неоднозначна: для них, также, как и для налогов, присущ распределительный характер и отчуждение права собственности. Единственной их отличительной особенностью, причем относительно не только налогов, но и других страховых взносов на обязательные виды социального страхования, выступает индивидуальная возмездность. Однако эта отличительная черта не всегда реализуется на практике, например, при выплате фиксированной выплаты к страховой пенсии. Следовательно, можно сделать вывод о двойственной фискальностраховой природе страховых взносов на обязательное пенсионное страхование.

Первоначально тарифы, предусмотренные ст. 58.2 Закона N 212-ФЗ, предполагалось применять в течение 2012 - 2015 гг., но в результате изменений, внесенных Федеральным законом от 02.12.2013 N 333-ФЗ (далее - Закон N 333-ФЗ), их действие продлено на 2016 г. [7]

Таблица 1. Тарифы страховых взносов в ПФ РФ в 2016 году

|

База для начисления страховых взносов |

Тариф страхового взноса |

||

|

Пенсионный фонд Российской Федерации |

Фонд социального страхования Российской Федерации |

Федеральный фонд обязательного медицинского страхования |

|

|

В пределах установленной предельной величины базы для начисления страховых взносов |

22,0 процента |

2,9 процента |

5,1 процента |

|

Свыше установленной предельной величины базы для начисления страховых взносов |

10,0 процента |

0,0 процента |

0,0 процента |

На основании законов №400-ФЗ «О страховых пенсиях» и № 424-ФЗ «О накопительной пенсии» были внесены изменения в пенсионную реформу.

Согласно нововведению, пенсия разделена на страховую и накопительную части. Страховая часть пенсии формируется за счет страховых взносов в ПФ РФ, которые, в свою очередь, идут на выплаты пенсий нынешним пенсионерам. Накопительную часть данное нововведение не затрагивает [10].

Страховые взносы, относящиеся к формированию накопительной пенсии, предлагается перевести в негосударственные пенсионные фонды

(НПФ) или в управляющие компании. Данные взносы будут инвестироваться негосударственными пенсионными фондами в разрешенные законодательством инструменты финансового рынка, тем самым увеличивая пенсионные накопления с течением времени.

На данный момент разработана формула по которой будет рассчитыватьс я пенсия согласно новой реформе (см. рис.1).

П = ФП + ПБ + СПБ +НП, где

П – пенсия;

ФП – фиксированная выплата;

ПБ – пенсионный бал;

СПБ – стоимость пенсионного балла;

ПН – накопительная пенсия.

Рис. 1. Формула расчета пенсии [5]

Фиксированная выплата является аналогом ранее существующего базового размера страховой части трудовой пенсии. Каждый год фиксированная сумма будет индексироваться, так, на 1 февраля 2015 года она составила 4383,59 рублей. Однако данная выплата может быть повышена у некоторой категории населения: пенсионерам, старше 80 лет, гражданам, имеющим иждивенцев, сиротам [10].

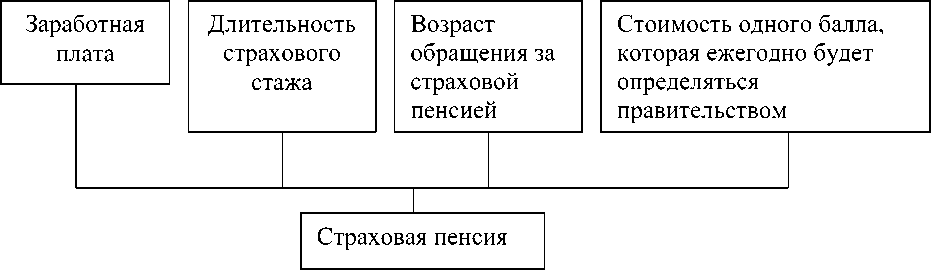

С 1 января 2015 года производится новый порядок исчисления страховой пенсии, которая теперь формируется не в рублях, а в баллах (баллы будут переведены в рубли после выхода на пенсию). Факторы, которые повлияют на формирование страховой пенсии, предоставлены на рис.2.

Рисунок 2 . Формирование страховой пенсии

Теперь каждый отработанный год будет определяться в баллах, количество которых будет напрямую зависеть от официальной зарплаты, а также от ежегодных отчислений страховых взносов в пенсионный фонд России. Стоимость балла будет определяться государством и каждый год индексироваться на уровень не ниже инфляции предшествующего года. На 1 февраля 2015 года стоимость балла составила 71,41 рубля [11].

Накопительная пенсия будет формироваться у граждан 1967 года и моложе. До конца 2015 года тем гражданам, чья накопительная часть пенсии формировалась в ПФ РФ, предстоит сделать выбор:

-

• сохранить и накопительную, и страховую пенсию;

-

• отказаться от накопительной пенсии и полностью перейти на

страховую пенсию.

Индивидуальный балл будет рассчитываться по определенной формуле (см. рис. 3), где S - сумма страховых взносов, уплаченных на формирование страховой пенсии в Пенсионный фонд с годового заработка гражданина. Размер S зависит не только от зарплаты, но и от выбранного варианта (см. выше). M - сумма страховых взносов с максимальной взносооблагаемой по закону зарплаты, уплачиваемых работодателем по "полному" тарифу - 16% [5].

Б = (S/M)*10

Рис. 3. Формула расчета индивидуального балла

Однако в жизни граждан случаются периоды, не относящиеся к страховым, за которые также будут начисляться баллы. Т.к. они не относятся к трудовому времени, за них полагается определенное количество баллов. К таким периодам относятся:

-

• отпуск по уходу за ребенком (не более шести детей) - 1,8;

-

• отпуск по уходу за вторым ребенком - 3,6;

-

• отпуск по уходу за третьим ребенком - 5,4;

-

• служба по призыву в армии - 3,6;

-

• уход за ребенком - инвалидом - 1,8;

-

• уход за инвалидом I группы - 1,8;

-

• уход за гражданином старше 80 лет - 1,8.

Если гражданин продолжает работать в социально важные периоды, ему предстоит сделать выбор: получать фиксированные баллы (если зарплата невысокая) или же баллы, рассчитанные исходя из его заработка и уплаченных взносов.

Побуждение бизнеса к четкому соблюдению правил по уплате страховых взносов на обязательное пенсионное страхование представляется одной из важнейших задач для достижения финансовой стабильности пенсионной системы Российской Федерации. Именно достижение финансовой стабильности - главная проблема, на разрешение которой направлена современная российская реформа пенсионной системы. Самая непростая ситуация, на наш взгляд, сегодня складывается в сфере малого и среднего предпринимательства, где, с одной стороны, нарушения законодательства об обязательном социальном страховании связаны с нестабильностью финансово-экономического характера, стремлением бизнеса любыми средствами минимизировать затраты, с другой - с низким уровнем правовой культуры, неразвитым правосознанием предпринимателей, подкрепленным надеждами избежать проверок контролирующими органами.

Считается, что наиболее существенным мотивом, побуждающим к исполнению многих фискальных обязательств, является система мер юридической ответственности за неисполнение или ненадлежащее исполнение обязанностей плательщика (в рассматриваемом случае -плательщика взносов на обязательное пенсионное страхование). Но значение мер принуждения нивелируется отсутствием неотвратимости наказания за нарушения. Сложившаяся в стране система защиты интересов бизнеса от злоупотреблений в области осуществления государственного контроля (надзора) часто приводит к нарушению прав работников и других лиц, подлежащих обязательному пенсионному страхованию. Причина даже не в ограничении числа и периодичности проверок и правилах их проведения, гарантирующих права проверяемых согласно Федеральному закону "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля". Дело скорее или в численности государственных инспекторов, явно недостаточной для проведения системного государственного надзора, или в отсутствии системы действенного мониторинга текущей ситуации по оплате взносов, основанной на эффективном взаимодействии органов налоговой службы и государственных внебюджетных фондов - ПФР и ФСС, осуществляющих по закону администрирование обязательных страховых взносов.

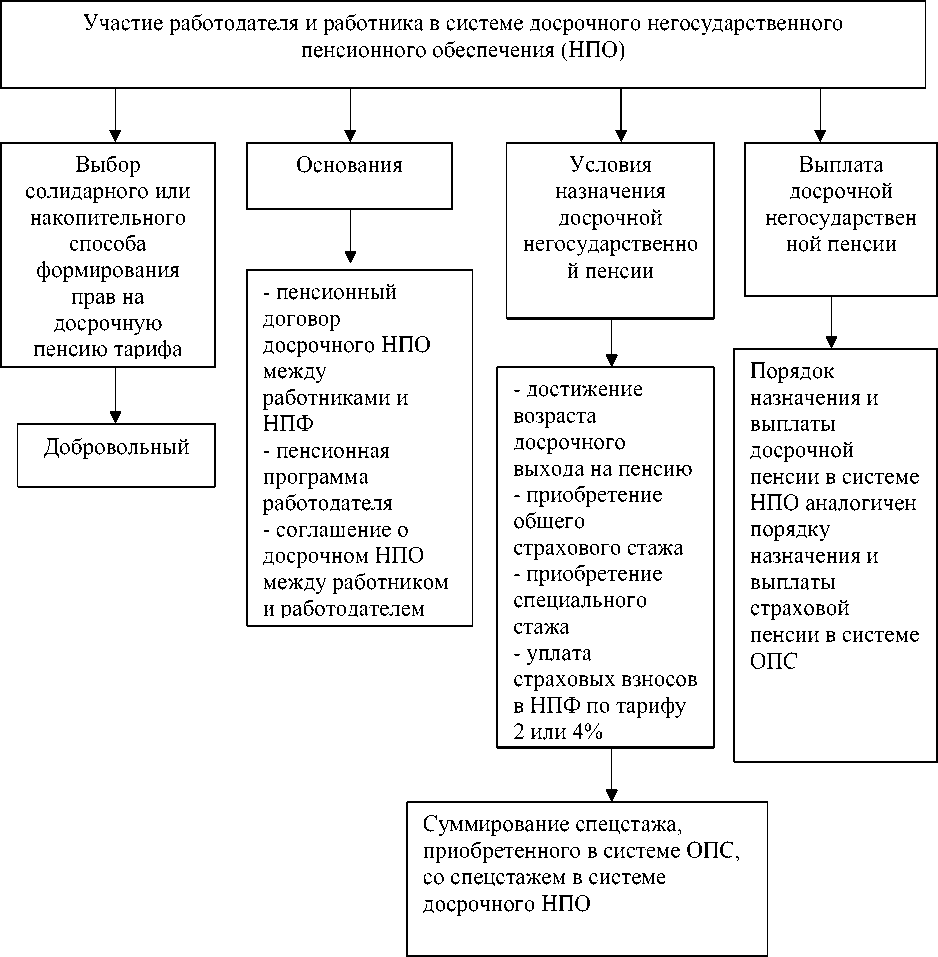

В соответствии с новым законодательством предполагается, что работодатель может уплачивать пенсионные взносы на досрочное негосударственное пенсионное обеспечение для формирования пенсионных прав работников на досрочные пенсионные выплаты (рис. 4).

Рис. 4 Реформа досрочных пенсий: 2017 г. - выбор условий формирования прав на досрочную пенсию

Проводимая в настоящее время реформа Пенсионного страхования в РФ имеет существенное значение для малого и среднего бизнеса, индивидуальных предпринимателей в части переходных положений Федерального закона "Об обязательном пенсионном страховании в Российской Федерации", устанавливающие пониженные тарифы страховых взносов для отдельных категорий плательщиков на период 2010 - 2027 годов. Здесь следует отметить положительное влияние новой пенсионной формулы, предусмотренной Федеральным законом "О страховых пенсиях", на будущие пенсионные права работников тех работодателей, которым установлен пониженный тариф страхового взноса. В Федеральном законе "О трудовых пенсиях в Российской Федерации" формулы расчета страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и по случаю потери кормильца ставили в прямую зависимость размер пенсии от суммы поступивших страховых взносов, учтенных на лицевом счете застрахованного лица. Это давало основание говорить о том, что сниженный страховой тариф, установленный для поддержки отдельных видов экономической деятельности и отдельных категорий работодателей, в том числе применяющих специальные налоговые режимы, введен за счет будущих пенсионных прав работников этих работодателей (меньше денег, отраженных на лицевом счете, - ниже трудовая пенсия). Новый же Федеральный закон "О страховых пенсиях" при всей неоднозначности подходов и принципов, положенных в основу расчета, позволяет обеспечить сохранность пенсионных прав работников, за которых уплачиваются страховые взносы по пониженной ставке, поскольку в основу расчета положена не сумма поступивших взносов на формирование страховой части (пенсионный капитал), а сумма полученной застрахованным заработной платы, на которую начислялся тариф страхового взноса. В этом случае становится неважно, по какому тарифу была рассчитана сумма взноса на обязательное пенсионное страхование.

Подводя итог, следует отметить, что стимулирование предпринимателей к соблюдению правил в области обязательного пенсионного страхования, к сожалению, невозможно решить исключительно путем снижения тарифа и налоговыми льготами. В этой сфере наиболее болезненным является вопрос о "серых" зарплатных схемах, широко применяемых в малом и среднем бизнесе. Пока предприниматели из всех возможных моделей поведения в области обязательного пенсионного страхования предпочитают "зарплату в конверте". С такими проявлениями бороться любыми законными методами весьма затруднительно, поскольку само явление находится за рамками правового поля, а экономическая целесообразность пока еще объединяет работодателей и их работников, согласных получать "серую" зарплату. И от этой болезни, похоже, нет быстрых способов избавления.

Анализ свидетельствует, что социальные целевые ориентиры пенсионной реформы неразрывно связаны и взаимообусловлены макроэкономической ситуацией в стране в долгосрочной перспективе. Поэтому для обеспечения эффективности пенсионной реформы и повышения финансовой устойчивости бюджета Пенсионного фонда РФ каждая законодательная норма и весь комплекс реформаторских мер должны быть адаптированы и согласованы с конкретными макроэкономическими параметрами.

Список литературы Пенсионная реформа РФ

- Федеральный закон от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» (ред. от 28.12.2013, с изм. от 04.06.2014)

- Федеральный закон от 07.05.1998 N 75-ФЗ «О негосударственных пенсионных фондах» (ред. от 29.06.2015)

- Федеральный закон от 28.12.2013 N 400-ФЗ (ред. от 29.06.2015)"О страховых пенсиях"

- Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (ред. от 13.07.2015)

- Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 13.07.2015)

- Федеральный закон от 16.07.1999 N 165-ФЗ «Об основах обязательного социального страхования» (ред. от 01.12.2014).