Переход к таргетированию инфляции в России: причины и последствия

Автор: Дудин К.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (59), 2020 года.

Бесплатный доступ

В данной статье рассмотрена макроэкономическая ситуация в России, сложившаяся за период 2014-2017 гг., с акцентом на отдельные макроэкономические показатели и действия Центрального Банка России в области денежно-кредитной политики. Особое внимание уделено внутреннему режиму инфляционного таргетирования. В этом контексте описаны основные действия ЦБ, проведен анализ промежуточных результатов политики ЦБ за исследуемый период.

Инфляция, инфляционное таргетирование, денежно-кредитная политика, политика цб рф

Короткий адрес: https://sciup.org/170181965

IDR: 170181965 | DOI: 10.24411/2411-0450-2020-10028

Transition to inflation targeting in Russia: causes and consequences

This article examines the macroeconomic situation in Russia over the period 2014-2017, with an emphasis on individual macroeconomic indicators and the actions of the Central Bank of Russia in the field of monetary policy. Special attention is paid to the internal regime of inflation targeting. In this context, the main actions of the Central Bank are described, and the analysis of intermediate results of the Central Bank's policy for the period under study is carried out.

Текст научной статьи Переход к таргетированию инфляции в России: причины и последствия

В 2009 г. ЦБ РФ приступил к перестроению целевых ориентиров ДКП: таким образом, стала ощущаться значительно большая волатильность рубля относительно широко использующейся в то время стоимости бивалютной корзины (10 ноября 2014 года интервал допустимых значений стоимости бивалютной корзины был отменён, рубль отпущен свободное плавание [1]). Уже тогда Банк России в качестве основного инструмента денежнокредитной политики принял процентный канал, отказавшись от использования денежных агрегатов. Таким образом, основным ориентиром («номинальным якорем») для экономических субъектов стала ставка рефинансирования и инфляция, а не как раньше – валютный курс.

В 2009-2014 гг. количественные параметры инфляции, которые ЦБ планировал достичь в целях обеспечения условий для долгосрочного устойчивого экономического роста (за счет снижения процентных ставок и уменьшения инфляционных ожиданий), не были достигнуты, что можно увидеть в официальных документах Банка России (документы «Основные направления единой государственной денежнокредитной политики» за период с 2009 г. по 2014 г.). За анализируемый период ЦБ не смог взять под полный контроль инфляцию и вывести её на требуемый уровень. Напротив, наблюдался рост процентных ставок и долгосрочных ожиданий по инфляции, заметное нарастание структурных диспропорций в экономике, значительный отток/приток капитала, сильная волатильность обменного курса рубля.

На протяжении всего периода 20142017 гг. основным пунктом в экономических дискуссиях на всех уровнях отмечалась антиинфляционная политика. Столь бурному обсуждению поспособствовал завершившийся переход Центрального Банка РФ к режиму денежно-кредитной политики, именуемому как «таргетирование инфляции».

В нашей стране тема перехода к инфляционному таргетированию получила настолько широкое распространение, что даже застарелые структурные проблемы экономики отошли на второй план. Последнее время обвинения в сторону Центрального Банка России стали чуть ли не своеобразным трендом. На ЦБ РФ принято относить большую часть ответственности за сложившуюся плохую экономическую ситуацию. Гораздо меньше критики наблюдается в адрес Министерства Финансов РФ, даже несмотря на продвигаемую им в исследуемый период времени политику сдерживания доходов.

Основу критики действий ЦБ представляют три составляющие:

-

1. Произведен переход к «свободному плаванию» рубля: российская валюта девальвировалась и потеряла устойчивость.

-

2. Произошел рост цен вследствие девальвации.

-

3. Сохранение умеренно жесткой денежно-кредитной политики, отказ от увеличения предложения денег в экономике и резкого снижения ставки рефинансирования в условиях сохранения инфляционных рисков.

Объективность подобной критики представляется весьма неоднозначно, на тот момент экономика переживала совокупность внешних шоков: более чем двукратное падение цен на нефть, введение санкционного режима, закрытие доступа отечественным банкам к привычным источникам формирования ресурсов – мировым финансовым рынкам.

Говоря о переходе к плавающему валютному курсу, представители ЦБ отмечают, что он был вынужденным ответом на кризис. Кроме того, «валютный курс может быть гибким и волатильным, но на самом деле он выполняет важную функцию – абсорбирует внешние шоки. Как уже отмечалось, экспортерам нужен дешевый курс, импортерам и потребителям – дорогой. Одновременно этого достичь невозможно. Но колебания курса позволяют балансировать между этими интересами» – выразила своё мнение первый заместитель Банка России К.В. Юдаева на Международном Банковском Конгрессе в 2014 году [2]. Дополнительным аргументом «за» может служить то, что ЦБ рисковал «сжечь» все резервы в случае удержания валютного курса в пределах коридора колебания бивалютной корзины, так как внешние шоки были весьма значительными.

Кроме всего перечисленного, на основании ретроспективных данных по стоимости бивалютной корзины и соответствующего ей валютного коридора, можно сделать вывод о том, что размах бивалютного коридора увеличивался постепенно и системно с ноября 2010 года, поэтому было бы неправильно говорить о резком и слишком быстром отказе от удержания рубля в 2014 году. Кроме прочего, пройденная волатильность курса рубля дести-мулировала хранение денег в валюте, что в период высокой изменчивости курса было важно.

Рассмотрим позицию приверженцев более мягкой ДКП, которые придерживаются необходимости увеличения предложения денег в экономике и связывают это с тем, что между ростом денежной массы и инфляцией связь отсутствует [3]. Действительно, «прямой связи между ростом денежной массы и инфляцией в России нет» [4]. Но стоит обратиться к практике 2000-х годов: в то время происходил рост денежной массы и цен на энергоресурсы. Центральный Банк был вынужден скупать валюту, так как в противном случае, реальный курс рубля мог стать завышенным, ревальвироваться. В конце 2014 года ситуация повернулась вспять. Курс рубля упал бы еще сильнее и, соответственно, больше выросли цены, если бы не чистка и параллельная поддержка банковской системы, ужесточение денежно-кредитной политики.

Что касается ставки рефинансирования – высокопоставленные функционеры ЦБ уже не раз обращали внимание на то, что ставка соответствовала уровню инфляции и величине соответствующих рисков и снижалась по мере их уменьшения. К тому же, предполагалось, что при данном уровне ключевой ставки у населения будет больший стимул к формированию вкладов в банковских учреждениях: ведь почти половина денежной массы или четверть ВВП – рублевые сбережения домашних хозяйств, что является угрозой для экономической стабильности в случае массового перевода этих средств в валюту. Кроме всего изложенного, можно привести пример, почему низкие процентные ставки и небольшую инфляцию – не стоит воспринимать как основу для роста инвестиций в больших объёмах: в США и некоторых других странах на протяжении шести лет соблюдались перечисленные условия, однако роста не было, зато на рынке появились новые «пузыри» цен на активы [2].

Промежуточные итоги политики Банка России 2014-2017 гг. можно представить следующим образом:

– годовая инфляция снизилась более чем в три раза с 15% до 4,1%;

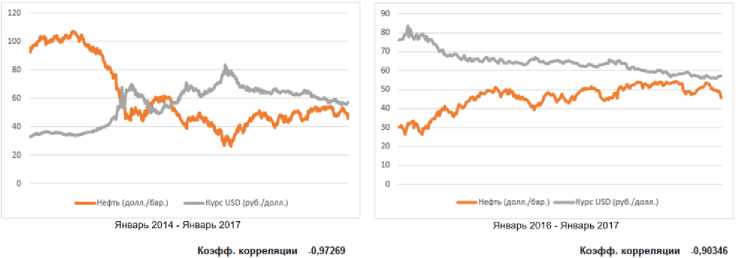

– курс рубля стабилизировался (кроме того, стал менее зависим от изменения цен на нефть, что доказывают расчётные коэффициенты корреляции: -0,97 за период январь 2014 – январь 2017 (рис. 1), -0,90 за период январь 2014 – январь 2017 (рис. 2);

– удалось сохранить золотовалютные резервы;

– началось постепенное снижение ставки рефинансирования ЦБ с 17% до 9,25%;

– приобрел позитивную динамику (по сравнению с 2015 годом) один из ключевых показателей при таргетировании инфляции – инфляционные ожидания.

Рис. 1, Рис. 2. Зависимость курса рубля к доллару и цен на нефть Brent [1, 5]

В целом, политика Банка России позво- вовала сложившейся в стране макроэко- лила смягчить потери от кризиса и для на- номической ситуации.

селения, и для бизнеса, а также соответст-

Список литературы Переход к таргетированию инфляции в России: причины и последствия

- Пресс-служба ЦБ РФ. О параметрах курсовой политики Банка России // 10.11.2014. - [Электронный ресурс]. - Режим доступа: www.cbr.ru (дата обращения: 30.12.2019).

- Материалы Международного банковского конгресса 2014. Таргетирование инфляции - цели и инструменты в условиях волатильности на международных рынках (сессия 2) // Деньги и кредит. - 2014. - №8. - С. 10-19.

- Ершов М.В. Рецепты Кейнса, Гэлбрейта и Фридмана - в нашу жизнь! // Эксперт. - 2015. - №44. - С. 28.

- Королев И. С. Инфляция - структурная проблема российской экономики // Деньги и кредит. - 2016. - №8.

- [Электронный ресурс]. - Режим доступа: www.eia.gov