Переход на МСФО: необходимость, проблемы и пути их решения

Автор: Буевич С.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109100

IDR: 140109100

Текст статьи Переход на МСФО: необходимость, проблемы и пути их решения

В рыночных условиях предприятиям и организациям требуется разработка современных аналитических инструментов, применение которых позволит повысить степень детализации и степень достоверности получаемой в результате анализа информации. Это особенно актуально для коммерческих банков, работающих не только на российских, но и на зарубежных финансовых рынках. Определение рациональных способов перехода на международные стандарты финансовой отчетности организаций позволит повысить эффективность их деятельности и прозрачность финансовой отчетности.

В 1994 году Методологическим Советом по бухгалтерскому учету при Минфине России была принята Программа по переходу на МСФО. В соответствии с ней предполагалось, что переход на МСФО завершится уже к 2000 году. В рамках реализации данной Программы в 1997 г. была утверждена Концепция бухгалтерского учета в рыночной экономике РФ, которая является базовой основой системы нормативного регулирования бухгалтерского учета. В развитие данной Концепции Постановлением Правительства РФ от 06.03.1998 г. № 283 была сформирована Программа реформирования бухгалтерского учета согласно Международным стандартами финансовой отчетности.

Предусмотренные Концепцией меры широкого применения МСФО в отечественной практике предусматривалось реализовать до 2010 г. Однако и к настоящему времени основные положения, заложенные в Концепции, не выполнены. Какими факторами это обуславливается? Прежде всего, можно выделить следующие:

-

1. Наличие значительных различий в российских стандартах бухгалтерского учета и международных стандартах финансовой отчетности.

-

2. Отсутствие квалифицированных специалистов.

-

3. Низкая заинтересованность руководства предприятий в повышении степени прозрачности финансовой отчетности.

-

4. Относительно высокие затраты. Мы делаем оговорку об относительно высоких затратах, так как учитывая те выгоды, которые может принести компании переход на МСФО, эти затраты могут быстро окупиться.

-

5. Несовершенство российского законодательства.

-

6. Сложности, связанные с переводом МСФО на русский язык.

С вышеприведенными трудностями сталкиваются все страны, стремящиеся перейти с национальных на международные стандарты, и Россия не является в данном случае исключением.

Несмотря на то, что многие крупные предприятия уже применяют МСФО, мнения руководителей отечественных организаций по вопросу перехода на МСФО разделились. Одни придерживаются точки зрения, что такого рода шаг может принести выгоду нашей экономике, ряд других руководителей компаний отмечают в этом лишь повышение масштаба работы и материальных расходов. По нашему мнению, в настоящее время подавляющее большинство российских предприятий не готовы к переходу на МСФО.

Потребность в составлении финансовой отчетности по международным стандартам может возникнуть в следующих случаях [2].

В первую очередь, МСФО нужны организациям, стремящимся привлечь инвестиции.

Во-вторых, переход на МФСО целесообразен для предприятий, которые уже работают с зарубежными партнерами. В этом случае отчетность, может стать большим подспорьем для облегчения взаимопонимания.

Иногда предприятия составляют отчетность по МСФО по требованию владельца бизнеса, которому необходимо предоставлять информацию о реальном положении дел на предприятии. Такая ситуация может возникнуть, когда сам собственник не участвует в руководстве текущей деятельностью организации, но при этом желает получать полную и объективную информацию о ее состоянии и эффективности деятельности. Вообще, и с точки зрения собственника бизнеса, и с точки зрения инвесторов, акционеров, такая отчетность – возможность оперативно получать достоверную информацию о деятельности организации.

Применение МСФО может быть полезным не только для компаний, которые работают на западных финансовых рынках. Полученная информация может использоваться для управленческих целей.

На текущий момент на базе отчетности, которая составлена в соответствии с российскими стандартами, проблематично выносить какие-либо решения управленческого либо инвестиционного характера, поскольку:

-

- большинство операций отражаются по форме, а не по сути;

-

- для значительной доли компаний, по большей части, не нужно представление консолидированной финансовой отчетности, на фоне того, как ряд организаций являются огромными холдинговыми сетями;

-

- определенный перечень активов предприятий или существенные события не представлены либо не раскрыты в нашей отчетности (к примеру, основные средства в лизинге) [4].

Согласно Закона 208-ФЗ, в настоящее время кредитные организации, ценные бумаги которых допущены к обращению на организованных торгах, обязаны составлять отчетность по МСФО. Поэтому для банковских организаций особенно важно четко разработать алгоритм перехода к ведению отчетности по таким стандартам. Многие крупные банки уже давно перешли к ведению параллельного учета.

Трансформация бухгалтерской (финансовой) отчетности - это процесс подготовки бухгалтерской отчетности в соответствии с МСФО путем перегруппировки учетной информации и корректировки статей отчетности, сформированной по правилам российской системы бухгалтерского учета.

В процессе формирования отчетности по МСФО предприятие предоставляет данные согласно требованиям отечественной системы бухгалтерского учета, и по степени необходимости делаются трансформационные коррекции финансовой отчетности с целью достижения соответствия трансформированных показателей стандартам МСФО.

Трансформация отчетности производится с использованием следующих операций:

-

- реклассификация активов и пассивов организации;

-

- признание забалансовых активов и обязательств, не учитываемых по РСБУ;

-

- проверка соответствия критериям признания в отчетности активов и обязательств по международным стандартам;

-

- переоценка активов и обязательств в соответствии с МСФО.

Наиболее трудоемким процессом для компаний является подготовка такой отчетности впервые, что приводит к высоким затратам на ее подготовку. При этом трансформация данных в формат МСФО требует от персонала организации знаний не только в области МСФО, но и РСБУ.

Деятельность по трансформации отчетности - это процесс, при котором отчетность, подготовленная на базе российских стандартов бухгалтерского учета, корректируется на сумму рассчитанных корректировок по требованиям МСФО.

Корректировка - это запись, произведенная по дебету или кредиту статьи отчетности. Для подготовки корректировок принято составлять трансформационные таблицы. При этом нет какого-либо универсального набора корректировок для проведения трансформации отчетности.

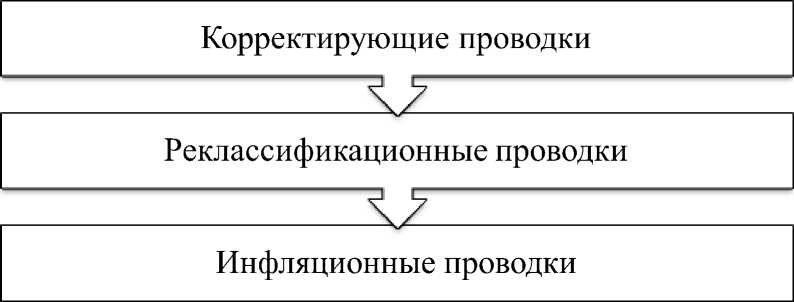

Трансформационные проводки, которые в зависимости от степени влияния на отчетность делятся на три вида (см. рис. 1).

Рис. 1 Модель трансформационных проводок

Корректировки определяются индивидуально, определяется их количество и свойства в зависимости от наличия расхождений в оценке активов и обязательств по правилам российского учета с международными стандартами.

Трансформация не требует больших затрат и внедрения каких-либо компьютерных программ. Этот способ могут использовать небольшие компании. Алгоритма трансформации не существует, в каждой конкретной ситуации необходим индивидуальный подход.

Используя метод трансформации, организация ведет текущий учет в соответствии с требованиями РСБУ. В последующем, информация, подготовленная по РСБУ, подвергается анализу и корректируется в соответствии с требованиями МСФО, т.е. в нее вносятся изменения (корректировочные записи). Трансформация отчетности условно разделится на два этапа: подготовительный и рабочий этапы.

На подготовительном этапе организация решает следующие вопросы: определение цели трансформации; установление требований по аудиторскому сопровождению процесса трансформации; выявление характерных отраслевых особенностей организации и подготовка информации, которая необходима для расчета трансформационных корректировок; анализ и доработка учетной политики организации; выбор валюты составляемой отчетности; разработка дополнительного плана. Основная цель, преследуемая при проведении рабочего этапа, это идентификация существенных отличий учета по РСБУ и МСФО.

Преимущества метода трансформации:

-

- сравнительно низкие финансовые издержки;

-

- небольшие временные затраты;

-

- большая скорость внедрения;

-

- при редком использовании получение экономических выгод;

-

- простота в обучении.

Существует ряд проблем, с которыми сталкиваются компании при осуществлении трансформации отчетности. Например, соблюдение принципа преобладания содержания над формой в российских реалиях сильно затруднено по причине неукоснительного соответствия отчетности официальным требованиям. К проблемам также относится высокий информационный риск, обусловленный субъективизмом оценок при проведении трансформации. Размер данного риска, в первую очередь, находится в зависимости от уровня компетенции исполнителей. Соответственно, возникает необходимость в обучении персонала, установки нового программного обеспечения.

Несмотря на преимущества метода трансформации, в случае, если компании необходимы высокий уровень детализации показателей и возможность формирования на их основе различные управленческие отчеты и принимать решения, то следует применять метод параллельного учета. Указанный инструмент требует либо фокусирования бухгалтерской информации в двух системах финансовой отчетности, либо такого рода конфигурации компьютерного обеспечения, чтобы обеспечить готовность отчетности в соответствии с требованиями МСФО и РСБУ. Для этого необходимо специализированное программное обеспечение, поэтому при параллельном учете организации требуются значительные финансовые средства для покупки, поддержки и обслуживания специализированной автоматизированной системы бухгалтерского учета.

В целях вынесения оптимального решения необходимо произвести анализ затрат, которые необходимо будет осуществить для метода (см. рис. 2).

Отчетность

Постановка учета

Программное обеспечение

Рис. 2 Формирование стоимости трансформации и ведения параллельного учета по стандартам МСФО

Очевидно, что постановка параллельного учета в стоимостном выражении значительно превышает единовременную трансформацию отчетности. Также параллельный учет является более трудоемким процессом, который требует постоянного взаимодействия с основной бухгалтерией предприятия. Данный факт влечет за собой наложение дополнительных трудовых функций на бухгалтерский отдел и увеличение затрат по содержанию персонала.

Четкого алгоритма трансформации финансовой отчетности не существует, ее последовательность зависит от индивидуальных особенностей предприятия. Нами предлагается следующий алгоритм трансформации финансовой отчетности (см. рис. 3):

Анализ экономической целесообразности трансформации

I

Определение наиболее существенных расхождений учета с МСФО полагаемых затрат на проведение ции оптимальной методики для трансформации ости нутренний контроль качества произведенной рансформации

Рис. 3 Алгоритм процесса трансформации финансовой отчетности в МСФО

Одной из основных проблем, препятствующих массовому внедрению МСФО – является нехватка квалифицированных специалистов. МСФО намного сложнее отечественных правил бухгалтерского учета и требуют от финансистов большей профессиональной подготовки и специальных знаний. На данный момент в большей части отечественных банковских структур и предприятий нет достаточного количества специалистов, имеющих нужную квалификацию и опыт работы по составлению отчетности. Значительное количество образовательных учреждений проводят курсы обучения Международным стандартам финансовой отчетности. Однако систематизированный подход к образованию в области международных стандартов пока отсутствует. Отсутствует компетентный преподавательский состав, который мог бы обучать ведению отчетности по международным стандартам. Следовательно, необходимо, в первую очередь, сфокусировать внимание на подготовке данного профессорско-преподавательского состава, а они, собственно, и будут проводить обучение как аудиторов, так и кадров, которые необходимы национальным компаниям. В то же время такого рода поэтапная операция обучения требует значительных временных затрат, что подтверждается иностранным опытом - примером выступают такие крупномасштабные глобальные структуры, как «Байер» и «Хенкель» [1].

Таким образом, на текущий момент отечественная система бухгалтерского учета обладает собственной спецификой, объективно снижающей ценность информации, предоставляемой в бухгалтерской отчетности стейкхолдерам (инвесторов, кредиторов и т.д.). В данном контексте, необходимость представления отчетности согласно МСФО возникла по естественным причинами. Одновременно с этим, использование данных стандартов не должно иметь слепой характер, а основываться на учете специфики деловой ситуации в нашей стране [3].

В ОАО «Ханты-Мансийский банк» ведется работа по сближению данных РСБУ с МСФО, что позволит повысить оперативность получаемых данных. Обработка данных по РСБУ ведется с помощью автоматизированных систем, поэтому обеспечивается точность и своевременность получения результатов деятельности банка. При этом существуют большие расхождения между показателями эффективности деятельности бизнес-сегментов, чем в МСФО. МСФО предоставляет более реалистичные данные с учетом справедливой оценки активов и обязательств, но требует дополнительных затрат на трансформацию и времени на реализацию всех расчетных процедур. Поэтому автоматизация расчетов по МСФО позволит получать информацию оперативнее, а также повысится точность полученных данных.