Переход от оценки процессов к оценке ресурсов и степени достижения результатов

Автор: Тимофеева Т.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140117377

IDR: 140117377

Текст статьи Переход от оценки процессов к оценке ресурсов и степени достижения результатов

В рамках повышения эффективности системы оценки Федеральным казначейством осуществлен переход от оценки процессов к оценке ресурсов и степени достижения результатов. С 2014 года оценка деятельности территориальных органов Федерального казначейства (далее – ТОФК) стала осуществляться и по итогам контрольных и аудиторских мероприятий, проводимых Федеральным казначейством.

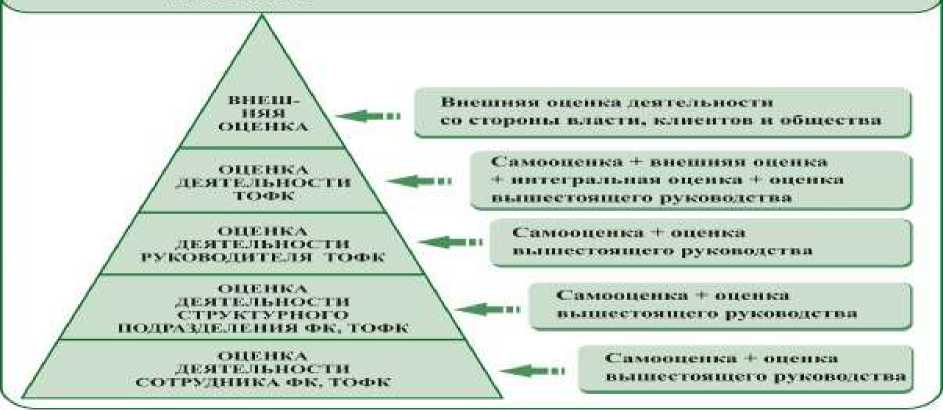

Интегральная оценка деятельности ТОФК

С целью обеспечения выполнения возложенных государственных функций и полномочий Федеральным казначейством разработаны и утверждены соответствующие нормативные правовые документы, регламентирован и автоматизирован технологический процесс, созданы единые условия для реализации задач, поставленных перед ТОФК, стандартизирован процесс осуществления внутреннего контроля и внутреннего аудита, внедрена и действует система оценки.

Приказ Федерального казначейства от 29 сентября 2014 г. № 229 «Об утверждении Порядка осуществления интегральной оценки деятельности территориальных органов Федерального казначейства по итогам контрольных и аудиторских мероприятий»

Интегральная оценка -интегральная оценка деятельности территориальных органов Федерального казначейства по итогам контрольных и аудиторских мероприятий, проводимых Федеральным казначейством

Таким образом, рабочий процесс организован, действующая система оценки способствует активизации деятельности ТОФК в целом и каждого его работника побуждает к качественному выполнению возложенных функций в установленной сфере деятельности.

Насколько качественно выполняются поставленные перед Федеральным казначейством задачи в целом, и указания, регламентирующие деятельность ТОФК, реализуются ли все возможности прикладных программных продуктов, соблюдаются ли технологические регламенты, позволит определить интегральная оценка деятельности

ТОФК по итогам контрольных и аудиторских мероприятий, проводимых Федеральным казначейством.

Участниками процесса интегральной оценки являются ТОФК, Управление внутреннего контроля (аудита) и оценки эффективности деятельности Федерального казначейства (далее – УВК(А)иОЭД), Контрольный совет Федерального казначейства, руководитель Федерального казначейства и его заместители.

Документы, являющиеся основой для расчета интегральной оценки деятельности ТОФК, приведены на рисунке 2.

материалы проверки деятельности ГОФК классификатор внутренних (операционных) рисков по направлениям деятельностиТОФК. утвержденный Федеральным казначейством (далее Классификатор рисков)

проект протокола заседания Контрольного сонетл Федеральной) кллиачеис! на

Организационная схема осуществления интегральной оценки деятельности ТОФК, приведена на рисунке 3.

Результаты проверок ТОФК и проекты расчета интегральной оценки

рассматриваются на заседаниях Контрольного совета Федерального казначейства - постоянно действующего экспертно-совещательного органа при руководителе Федерального казначейства.

Выводы о результативности деятельности ТОФК по итогам комплексных проверок формируются на заседаниях Контрольного совета Федерального казначейства как в отношении каждого проверенного направления деятельности ТОФК, так и в отношении деятельности ТОФК в целом; по итогам тематических проверок - в отношении направлений деятельности ТОФК, подлежащих проверке. Результативность деятельности ТОФК (в том числе по направлениям деятельности)

оценивается исходя их следующих условий:

Результаты интегральной оценки являются одним из основных источников информации для риск-ориентированного подхода при планировании контрольных мероприятий в отношении деятельности ТОФК, а также их структурных подразделений и сотрудников.

Интегральная оценка деятельности ТОФК, как источник достоверной и сопоставимой информации о результативности деятельности ТОФК, служит основой для руководителя Федерального казначейства в процессе принятия управленческих решений в отношении должностных лиц ТОФК, направленных на повышение качества исполнения возложенных государственных функций, полномочий и эффективности использования выделенных ресурсов, и в комплексе с действующей системой оценки позволяет делать более точные выводы о состоянии и функционировании всего ведомства и формировать ежегодно рейтинг результативности деятельности ТОФК.

Интегральная оценка в Управлении

Нельзя говорить о повышении качества оказываемых государственных услуг и о повышении эффективности деятельности всего ведомства, если работа каждого участника рабочего процесса не будет ориентирована на конечный результат деятельности в целом.

В Управлении Федерального казначейства по Челябинской области (далее – Управление) для решения поставленных задач, исходя из их содержания и объема создано 57 отделов, из них 40 отделов создано для осуществления функций Управления на соответствующей территории (далее – территориальные отделы).

Сегодня территориальные отделы выполняют на соответствующей территории в полной мере функции двух и частично семи направлений деятельности Управления, для реализации которых созданы одинаковые условия деятельности, организован контроль качества выполнения возложенных на них функций и оценка деятельности. Именно поэтому для повышения объективности оценки деятельности территориальных отделов, для визуализации результатов контрольных мероприятий Управление спроецировало применение механизма интегральной оценки на территориальные отделы, разработав соответствующий Порядок осуществления оценки результативности деятельности территориальных отделов (далее – Порядок).

Принятый Порядок установил процедуры осуществления оценки результативности деятельности территориальных отделов в Управлении и позволил создать информационную основу для принятия обоснованных управленческих решений, направленных на повышение качества исполнения возложенных на территориальные отделы функций и полномочий в установленной сфере деятельности.

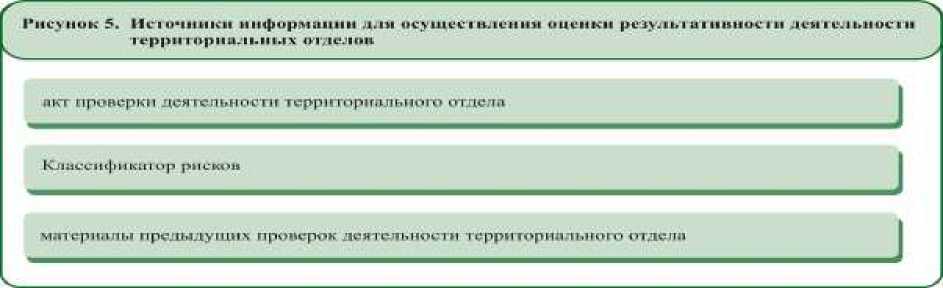

Документы, являющиеся основой для расчета оценки результативности деятельности территориальных отделов, приведены на рисунке 5.

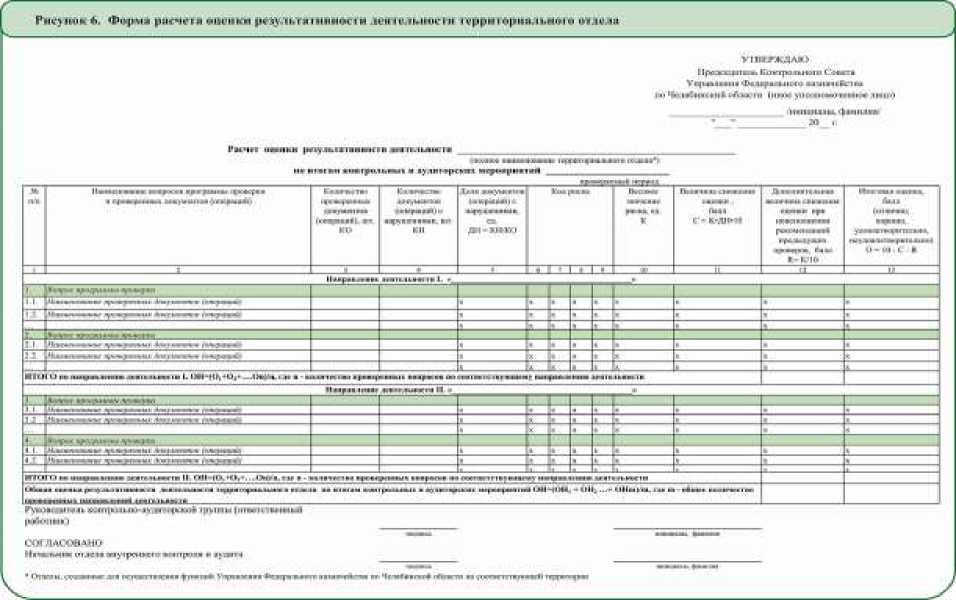

Сбор информации, необходимой для осуществления оценки результативности деятельности территориального отдела, осуществляется с использованием формы приведенной на рисунке 6.

В ходе определения оценки результативности деятельности территориального отдела дается оценка качеству выполняемых им государственных функций и полномочий, оценка надежности внутреннего контроля с использованием методов контроля «самоконтроль», «контроль по уровню подчиненности», «смежный контроль» и оценка выполнения рекомендаций предыдущих проверок, проведенных отделом внутреннего контроля и аудита Управления (далее – ОВКиА).

При расчете оценки результативности деятельности территориального отдела определяется итоговое значение оценки как в разрезе каждого вопроса программы проверки, так и в разрезе каждого направления деятельности, и в целом по деятельности территориального отдела.

Итоговое значение оценки в разрезе каждого вопроса программы проверки определяется по формуле: О = 10 – С – R, где

О – итоговая оценка по каждому вопросу направления деятельности территориального отдела;

10 – максимальное значение оценки;

С – величина снижения оценки;

R – дополнительная величина снижения оценки при неисполнении рекомендаций предыдущих проверок.

Величина снижения оценки определяется по формуле: С = K ∙ ДН ∙ 10, где К – весовое значение риска;

ДН – доля документов (операций) с нарушениями, от общего количества проверенных документов (операций): ДН=КО/КН, где

КО – количество проверенных документов (операций);

КН – количество документов (операций) с нарушениями.

Дополнительная величина снижения оценки при неисполнении рекомендаций предыдущих проверок определяются по формуле: R= К/10, где К – весовое значение риска.

Итоговое значение оценки в разрезе каждого направления деятельности Управления определяется, как средняя арифметическая итоговых оценок по вопросам программы проверке в разрезе направлений деятельности (О1 + О2 …+ Оn)/n, где n – общее количество вопросов по соответствующему направлению деятельности территориального отдела, в отношении которых осуществлялась проверка.

Оценка результативности деятельности территориального отдела определяется, как средняя арифметическая итоговых оценок по направлениям деятельности (O1+О2+…Оm)/m, где m – общее количество направлений деятельности территориального отдела, в отношении которых осуществлялась проверка.

Хотелось бы обратить особое внимание на определение итогового значения оценки в разрезе каждого вопроса программы проверки (О = 10 – С – R).

Поскольку действующая система внутреннего контроля и аудита в Управлении призвана минимизировать количество нарушений в деятельности, а также повысить эффективность выполнения функций и осуществления полномочий в установленной сфере деятельности, принято решение о необходимости введения в расчет итогового значения оценки в разрезе каждого вопроса программы проверки оценку качества исполнения рекомендаций предыдущих проверок.

Поэтому при расчете оценки результативности деятельности территориального отдела в обязательном порядке анализируется работа территориального отдела по выполнению рекомендаций ОВКиА по результатам предыдущих проверок. И в случае выявления при проведении текущей проверки ОВКиА нарушений, аналогичных нарушениям, установленным в ходе предыдущей проверки, итоговое значение оценки – уменьшается на значение R, а при отсутствии аналогичных нарушений итоговое значение оценки остается неизменным.

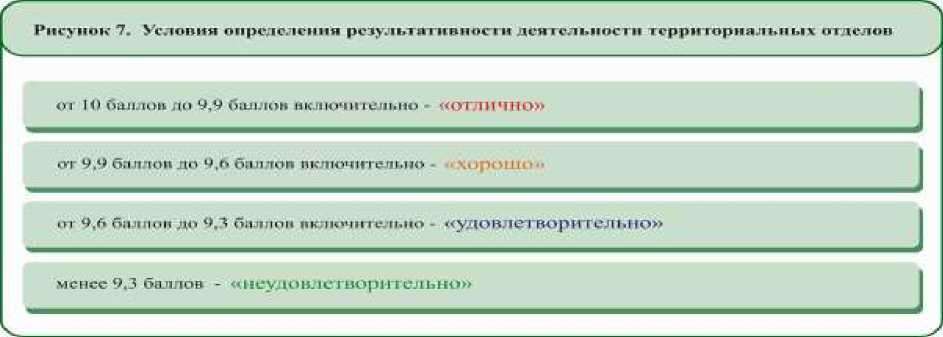

Выводы о результативности деятельности формируются как по каждому проверенному направлению деятельности, так и в целом по деятельности территориального отдела исходя из условий, отраженных на рисунке 7.

За 9 месяцев 2016 г. ОВКиА по результатам проверок произведены расчеты оценки результативности деятельности 11 территориальных отделов (далее – расчеты оценки). Указанные расчеты оценки рассмотрены на заседаниях Контрольного совета Управления и утверждены его председателем. Информация об оценке результативности деятельности территориальных отделов размещена на официальном сайте Управления в информационно-телекоммуникационной сети «Интернет».

Выработанный подход к оценке результативности деятельности территориальных отделов позволяет:

-

- объективно оценить деятельность проверенного территориального отдела как комплексно, так и по отдельному направлению деятельности;

-

- выявить потенциальные направления деятельности, отклонения в работе по которым могут существенным образом негативно отразиться на деятельности Управления;

-

- подготовить предложения и рекомендации для принятия соответствующих управленческих решений по результатам рассмотрения

итогов проверки, направленных на устранение нарушений, выявленных в ходе проведения контрольного мероприятия, или на минимизацию их повторения в дальнейшем;

-

- наиболее качественно провести работу по планированию контрольной деятельности в рамках модели риск-ориентированного внутреннего контроля и внутреннего аудита;

-

- сформировать на уровне Управления рейтинг оценки результативности деятельности территориальных отделов по результатам контрольных мероприятий, проведенных ОВКИА, для проведения сравнительного анализа, для поддержания соревновательного духа между территориальными отделами, для информирования внешних пользователей.

Действующая система оценки способствует объективному и систематическому сбору информации о деятельности Управления, его структурных подразделений и гражданских служащих, что позволяет мобильно реагировать на динамично изменяющиеся внешние и внутренние факторы, оптимально распределять и рационально использовать финансовые, материальные и трудовые ресурсы, принимать обоснованные управленческие решения.

В конце 2015 года приказом Федерального казначейства утвержден Стандарт осуществления последующего оперативного внутреннего автоматизированного контроля в ТОФК. В настоящее время для более качественной оценки деятельности территориальных отделов по выполнению ими государственных функций и полномочий в установленной сфере деятельности ОВКиА ведется работа по включению результатов последующего оперативного внутреннего автоматизированного контроля в расчет оценки результативности деятельности территориальных отделов по результатам контрольных и аудиторских мероприятий, проведенных ОВКиА.

Список литературы Переход от оценки процессов к оценке ресурсов и степени достижения результатов

- Концепция оценки эффективности деятельности Федерального казначейства (одобрена решением Коллегии Федерального казначейства от 27 ноября 2013 г. № 28/2).