Переходные облигации для нефтегазового сектора как способ финансирования внедрения ESG-повестки в российских и зарубежных компаниях

Автор: Ипатова Дарья Александровна, Трифонова Анастасия Александровна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 2 (140), 2023 года.

Бесплатный доступ

Проведен анализ изменений нормативной базы выпуска долговых ценных бумаг, используемых для финансирования проектов устойчивого развития. Особое внимание уделено нефтегазовому сектору, который является в настоящее время драйвером перехода к низкоуглеродной экономике в России. После вступления в силу ESG-стандартов, разрешающих выпуск широкого спектра соответствующих долговых ценных бумаг, стало применяться более структурированное регулирование процесса выпуска адаптационных и переходных облигаций. Как ожидается, именно они в скором времени будут весьма востребованы в России.

Переходные облигации, зеленые облигации, устойчивое развитие, нефтегазовый сектор

Короткий адрес: https://sciup.org/148325969

IDR: 148325969

Transitional bonds for oil and gas sector as a way to finance the implementation of ESG agenda in Russian and foreign companies

The article analyzes the changes in the regulatory framework for issuing debt securities used to finance sustainable development projects. Particular attention is paid to the oil and gas sector, which is currently the driver of the transition to a low-carbon economy in Russia. Following the entry into force of ESG standards that permit the issuance of a broader range of eligible debt securities, more structured regulation of adaptation and transition bonds has begun to be applied. It is expected that they will soon be in high demand in Russia

Текст научной статьи Переходные облигации для нефтегазового сектора как способ финансирования внедрения ESG-повестки в российских и зарубежных компаниях

В связи с введением в действие в конце 2021 г. системы критериев экологичности проектов, так называемой российской «зеленой» таксономии, возрос интерес к долговым инструментам ESG-финансирования. Теперь российские эмитенты могут позиционировать свои облигации как «зеленые», если они направлены на финансирование проектов, соответствующих принятым Банком России критериям. Однако не все эмитенты и не во всех отраслях российской экономики могут использовать такие инструменты, прежде всего из-за негативного воздействия на окружающую среду применяемых технологий. Для исследования этой проблематики необходим анализ зарубежного опыта и сравнение двух типов критериев для формирования единых рекомендаций.

ГРНТИ 06.73.35

EDN JHDYIJ

Дарья Александровна Ипатова – редактор новостной ленты «Сбондс.РУ» (г. Санкт-Петербург).

Анастасия Александровна Трифонова – референт компании «Торговля. Строительство. Технологии» (г. Санкт-Петербург).

Статья поступила в редакцию 19.12.2022.

Анализ литературы

Учитывая произошедшие в нормативной базе изменения, компании смогут легче получать средства для финансирования проектов, связанных с ESG-повесткой. Ранее эмитентам приходилось регистрировать свои выпуски как классические и вносить изменения в решения о выпуске для выполнения стандартов «зеленых» проектов [1]. Сейчас стал возможен выпуск трех дополнительных видов ESG-облигаций, включая адаптационные облигации, облигации климатического перехода и облигации, привязанные к целям устойчивого развития. Важно учитывать тот факт, что адаптационные и переходные облигации накладывают на эмитентов дополнительные обременения как в области раскрытия информации, так и в области формирования целей для выхода на долговой рынок. По прогнозам экспертов, драйвером станет низкоуглеродная повестка, которая вернет на долговой рынок российских эмитентов с переходными инструментами.

Впервые такой инструмент, как «зеленые» облигации, был упомянут в 2007 г. в докладе о причинах изменения климата. Этот доклад заставил мировое сообщество задуматься о такой экологической проблеме, как рост среднегодовой температуры на Земле из-за увеличения количества парниковых газов [2]. Инструментом финансирования проектов, направленных на решение данной проблемы, стали облигации, которые выпускались во всем мире в соответствии с требованиями Инициативы климатических облигаций (Climate Bond Initiative, CBI) и Международной ассоциации рынков капитала (International Capital Markets Association, ICMA). Однако, доверие инвесторов такие продукты завоевали не сразу.

Параллельно появилась проблема гринвошинга. Гринвошинг – маркетинговая стратегия, выражающаяся в нечестном поведении со стороны компании по отношению к потребителям в сфере экологической ответственности. Называть нечестный эко-маркетинг «гринвошингом» предложил американский эколог Джей Уэстервельд [4]. Компании заявляют товар как экологичный, хотя знают, что он к такой категории не относится. Таким образом, у потребителей складывается обманчивое ощущение, что они покупают натуральный безопасный продукт и способствуют защите окружающей среды. Отличительной чертой компаний, практикующих гринвошинг, является использование зеленой маркировки при наличии в составе продукта ингредиентов, вредящих окружающей среде и потребителям.

Результаты и их обсуждение

В России для идентификации выпуска облигаций как «зеленого» или «социального» необходима его регистрация Банком России и биржей. Данный процесс регламентирован стандартами эмиссии ценных бумаг. В ноябре 2022 г. были приняты изменения в стандарты, которые определяют выпуск трех дополнительных видов ESG-облигаций, включая адаптационные облигации, облигации климатического перехода и облигации, привязанные к целям устойчивого развития. История переходных облигаций началась в 2019 г., когда возникла проблема несоответствия некоторых компаний международным требованиям к зеленым проектам. В России первую адаптационную облигацию разместили в 2021 г.

В настоящее время важной частью ESG-стандартизации является появление требований к формированию нефинансовой отчетности. Согласно терминологии Банка России, нефинансовой отчетностью можно считать отчет об устойчивом развитии, экологический отчет, отчет о корпоративной социальной ответственности или иной отчет, содержащий нефинансовую информацию, в том числе о факторах, связанных с окружающей средой, обществом и корпоративным управлением, за исключением отчета эмитента эмиссионных ценных бумаг и годового отчета акционерного общества [3]. Таким образом, эмитенты хоть и не обязаны раскрывать свои отчеты, но все же имеют тенденцию сохранять свою инвестиционную привлекательность через прозрачность нефинансовой отчетности.

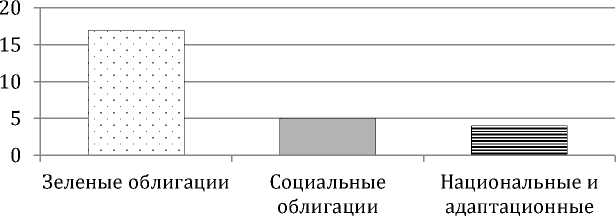

Важным фактором при подготовке нефинансовой отчетности являются именно экологические и социальные инициативы организации, направленные на устойчивое развитие. Если таким компаниям тре- буются средства для целей, связанных с ESG, то они могут выпустить облигации, которые будут размещаться на Московской бирже. Московская биржа, в свою очередь, принимает решение о включении в сектор устойчивого развития, который создан для финансирования проектов в области защиты окружающей среды и социально-значимых проектов. Эмитенты при процессе букбилдинга указывают, соответствует ли выпуск требованиям по включению в сектор устойчивого развития. В настоящее время в обращении находится 26 выпусков [8]. Доля выпусков в различных сегментах сектора представлена на рис. 1.

проекты

Рис. 1. Выпуск облигаций на Московской бирже в секторе устойчивого развития

Сектор устойчивого развития объединяет определенные группы облигаций, среди которых «зеленые», социальные облигации и облигации для финансирования национальных и адаптационных проектов (рис. 2).

Социальные и зеленые облигации

Облигации для национальных и адаптационных проектов

Облигации для проектов устойчивого развития

Соответствие выпуска, инвестиционного проекта или политики эмитента по привлечению денежных средств принципам в области зеленого / социального финансирования Международной ассоциации рынков капитала, Международной некоммерческой организации "Инициатива климатических облигаций", российским принципам, стандартам в сфере экологии и (или) зеленого / социального финансирования

Соответствие выпуска, эмитента или инвестиционного проекта задачам и результатам национальных проектов: "Экология", "Жилье и городская среда", "Комплексный план модернизации и расширения магистральной инфраструктуры", "Демография", "Здравоохранение", "Образование", "Производительность труда и поддержка занятости", "Культура" или федерального проекта "Внедрение наилучших доступных технологий "

Соответствие выпуска, инвестиционного проекта или политики эмитента по привлечению денежных средств международно признанным принципам зеленых облигаций (GBP) Международной ассоциации рынков капитала (ICMA) или Международной некоммерческой организации "Инициатива климатических облигаций" (CBI), международно признанным принципам социальных облигаций (SBP) Международной ассоциации рынков капитала (ICMA)

Рис. 2. Сегменты сектора устойчивого развития Московской биржи

В сектор могут быть включены облигации российских и иностранных эмитентов, а также субфедеральные и муниципальные облигации при соответствии требованиям, указанным в правилах листинга Московской биржи. Для включения в этот сектор требуется либо соответствие выпуска облигаций требованиям международных или российских стандартов, либо наличие независимой внешней оценки, содержащей выводы относительно следования принципам ESG.

Облигации, выпущенные как «зеленые», «социальные» или «адаптационные» относятся к целевым [5]. Целевые облигационные займы представляют собой долгосрочные эмиссии, средства от размещения которых на рынке предназначены исключительно для финансирование объявленного инвестиционного проекта. Преимуществами целевых облигационных займов является: отсутствие необходимости перестройки всей бизнес-модели (достаточно лишь технико-экономического обоснования конкретного проекта); отсутствие требований к каждому инвестору отдельно раскрывать направления использования привлеченных средств; наличие возможности выкупить собственные облигации на вторичном рынке; наличие большого пула инвесторов, что снижает вероятность того, что кто-то из них будет вмешиваться в бизнес-процессы; повышение инвестиционной привлекательности предприятия.

В зависимости от целей проектов, компания выбирает необходимый ей тип облигаций для их финансирования (рис. 3).

• Доступность инфраструктуры

• Доступность базовых услуг

• Доступность жилья

• Создание рабочих мест

• Строительство школ, детских садов, поликлиник

Социальные облигации

Зеленые облигации

Адаптационные облигации

-

• Работа над возобновляемыми источниками энергии

-

• Повышение эффективности использования природных ресурсов

-

• Минимизация негативного воздействия на окружающую среду

-

• Соответсвие климатической повестке

-

• Минимизация негативного воздействия на окружающую среду

-

• Трансформация бизнеса при переходе к экономике с низким уровнем выбросов парниковых газов

Рис. 3. Соответствие типов облигаций целям финансируемых проектов

Парадокс российской экономики при применении ESG-практик заключается в том, что ее «коричневый» сектор, в том числе нефтегазовая отрасль, играет ключевую роль в переходе к менее углеродоемким технологиям [9]. Даже с учетом их вклада в устойчивое развитие, эти предприятия долгое время были исключены из системы «зеленого» финансирования и подвержены растущим ограничениям со стороны инвестиционного сообщества [6]. В соответствии с вступившими в силу изменениями в законодательстве, российские нефтегазовые компании смогут выпускать новые виды облигаций: адаптационные, связанные с целями устойчивого развития и облигации климатического перехода. Таким образом, предприятия, которые ранее не соответствовали критериям для выпуска целевых облигационных займов, теперь смогут выпускать переходные облигации как долговые бумаги для финансирования ESG-повестки.

При анализе зарубежного опыта, на который ориентируются многие российские эмитенты, следует уделить внимание действующим механизмам стимулирования устойчивого развития. Многие страны, в том числе Китай, делают ставку именно на переходные, а не на «зеленые» облигации, ввиду ограни- ченности чистых отраслей и проектов [7]. Динамика мирового рынка переходных облигаций впечатляет. В 2019 г. его объем составлял 2 млрд долларов США, в 2020 г. – более 5 млрд, а в 2021 г. приблизился к 10 млрд. Из-за пандемии рост мирового рынка, хоть и казался значимым, но не таким по объему, как в первом квартале 2022 г., когда он превысил 10 млрд долларов США [8].

В России в конце 2021 г. состоялся выпуск адаптационных облигаций АО «ИНК-Капитал». Это было дебютное размещение такового вида финансовых инструментов сектора устойчивого развития, включенных в сегмент национальных и адаптационных проектов. В качестве проекта, затраты на который рефинансируются за счет выпущенных облигаций, был выбран проект по переработке и обратной закачке газа в пласт на Ярактинском нефтегазоконденсатном месторождении. Данный проект полностью соответствует установкам компании по достижению целей устойчивого развития, утвержденных ООН, и непосредственно связан с борьбой по изменению климата, в данном случае, посредством сокращения выбросов парниковых газов на Ярактинском нефтегазоконденсатном месторождении (Иркутская область) с помощью технологии сайклинг-процесса [10]. Этот процесс представляет собой технологическое решение по утилизации попутного нефтяного газа путем его закачки в пласт вместо факельного сжигания.

Выпуск облигаций АО «ИНК-Капитал» для финансирования данного проекта полностью соответствовал базовым критериям принципов переходных облигаций в рамках руководства по финансированию перехода к низкоуглеродной экономике в части следующих параметров: использование средств; процедура отбора проекта и транспарентность эмитента на предварительном этапе; обособленность учета; раскрытие информации; стратегия перехода к низкоуглеродной экономике и управленческие практики эмитента; существенность бизнес-модели для охраны окружающей среды; научная обоснованность стратегии перехода к низкоуглеродной экономике.

Заключение

После расширения перечня долговых инструментов, входящих в сектор устойчивого развития, нефтегазовая отрасль получила возможность увеличить свой вклад в климатические и экологические проекты. С помощью переходных облигаций нефтегазовые предприятия могут разрабатывать стратегию перехода к низкоуглеродной экономике. Переходные облигации, как ожидается, станут драйверами выхода на долговой рынок для компаний из «коричневого» сектора экономики, что, в свою очередь, позволит снизить их углеродный след.

Список литературы Переходные облигации для нефтегазового сектора как способ финансирования внедрения ESG-повестки в российских и зарубежных компаниях

- Архипова В.В. "Зеленые финансы" как средство для решения глобальных проблем // Экономический журнал ВШЭ. 2017. № 2. С. 312-332.

- Давыдова А.С., Баликоев В.З. Зарубежный и российский опыт выпуска "зеленых" облигаций // Индустриальная экономика. 2021. Том 2. № 3. С. 81-88.

- Информационное письмо о рекомендациях по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществ. [Электронный ресурс]. Режим доступа: http://сbr.ru/StaticHtml/File/117620/20210712_in-06-28_49.pdf (дата обращения 11.12.2022).

- Катасонова Ю. Переходные облигации - ключевой инструмент российской трансформации // ESGэнциклопедия. 2022. № 1. С. 100-103.

- Коданева С.И. "Зеленые инвестиции" в России и за рубежом: проблемы, механизмы, перспективы // РСМ. 2020. № 3 (108). С. 68-88.

- Коданева С.И. От "коричневой экономики" - к "зеленой". Российский и зарубежный опыт // РСМ. 2020. № 1 (106). С. 46-66.

- Панова С.А. Тенденции и перспективы развития рынка зеленых облигаций // Финансовые рынки и банки. 2020. № 6. С. 39-42.

- Сектор устойчивого развития. [Электронный ресурс]. Режим доступа: https://www.moex.com/s3019?ysclid=lb7y105aue622571776 (дата обращения 09.12.2022).

- Титова Ю. Может ли позеленеть коричневый сектор экономики // Компания. 2022. № 6. С. 17-19.

- Устойчивое финансирование. [Электронный ресурс]. Режим доступа: http://irkutskoil.ru/sustainable-develop-ment/sustainable-financing/?ysclid=lb41oma2ww458246722 (дата обращения 10.12.2022).