Переоценка основных средств (дооценка) в программе 1С: Бухгалтерия 8.3

в программе 1С: Бухгалтерия 8.3")

Автор: Овсепян А.М.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-4 (51), 2020 года.

Бесплатный доступ

Актуальность темы исследования обусловливается тем, что переход к рыночной экономике предполагает техническое перевооружение основных средств, улучшение их использования, ускорение замены устаревшей техники. В условиях высоких темпов инфляции необходимо проводить постоянную переоценку основных фондов. Целью проведения переоценки основных средств является определение реальной стоимости объектов основных средств и приведения их первоначальной стоимости к рыночной. Для того чтобы стоимость их отражения в бухгалтерском учете и отчетности существенно не отличалась от их текущей (восстановительной) стоимости. Научная новизна заключается в том, что переоценку основных средств можно проводить с использование программных продуктов 1С, что позволяет эффективнее организовать работу по учету объектов основных средств. В статье рассмотрена переоценка основных средств в программе 1С:Бухгалтерия 8.3. Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости и суммы амортизации, начисленной за все время использования объекта. В результате переоценки возрастает стоимость амортизационных отчислений, которые могут быть направлены на капитальные вложения, частичное восстановление основных средств.

Амортизация, бухгалтерский учет, капитальные вложения, основные средства, переоценка

Короткий адрес: https://sciup.org/170187281

IDR: 170187281 | DOI: 10.24411/2500-1000-2020-11530

Revaluation of fixed assets (revaluation) in the program "1C: Accounting 8"

The relevance of the research topic is due to the fact that the transition to a market economy involves the technical re-equipment of fixed assets, improving their use, accelerating the replacement of obsolete equipment. In conditions of high inflation rates, it is necessary to carry out a constant revaluation of fixed assets. The purpose of the revaluation of fixed assets is to determine the real value of fixed assets and bring their initial value to market value. So that the cost of their reflection in accounting and reporting does not differ significantly from their current (replacement) value. The scientific novelty lies in the fact that the revaluation of fixed assets can be carried out using 1C software products, which makes it possible to organize more efficiently the work on accounting for fixed assets. The article discusses the revaluation of fixed assets in the program 1C: Accounting 8.3. Revaluation of an item of fixed assets is made by recalculating its initial value or current (replacement) value and the amount of depreciation accrued over the entire period of use of the item. As a result of revaluation, the cost of depreciation increases, which can be used for capital investments, partial restoration of fixed assets.

Текст научной статьи Переоценка основных средств (дооценка) в программе 1С: Бухгалтерия 8.3

Переоценка основных средств производится для определения реальной стоимости объектов основных средств и приведения их первоначальной стоимости к рыночной.

Сегодня на практике переоценка основных средств осуществляется либо с помощью индексации с учетом индексов изменения стоимости основных фондов, разрабатываемых Госкомстатом РФ, либо способом прямого пересчета по документально подтвержденным рыночным ценам.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости (если данный объект ранее переоценивался) и суммы амортизации, начисленной за все время использования объекта.

Отражение результата переоценки объекта основного средства в бухгалтерском учета производится с помощью счета 01 «Основные средства», причем сальдо сче- та будет увеличено – если произведена дооценка и уменьшено – если произведена уценка.

Сумма дооценки объекта основных средств относится: в добавочный капитал организации (Дебет 01 «Основные средства» Кредит 83 «Добавочный капитал») или на финансовый результат в качестве прочих доходов (Дебет 01 «Основные средства» Кредит 91.01 «Прочие доходы»).

Увеличение начисленной по объекту основных средств амортизации относится по дебету на тот же бухгалтерский счет, что и сумма дооценки объекта, в корреспонденции со счетом 02 «Амортизация основных средств».

При выбытии объекта основных средств суммы его дооценки переносятся со счета 83 «Добавочный капитал» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В результате корректировки размер суммы начисленной амортизации в про- центном отношении к первоначальной (восстановительной) стоимости объекта после переоценки должен быть таким же, как и до переоценки.

Для целей налогообложения прибыли переоценка стоимости основных средств не учитывается: суммы дооценки и уценки не включаются в доходы и расходы, не принимаются при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации.

Различие в оценке доходов и расходов в бухгалтерском и налоговом учете от дооценки основных средств приводит к образованию временных разниц и признанию соответствующего им отложенного налогового обязательства ПБУ 18/02.

Рассмотрим отражение операций по переоценке в программе «1С:Бухгалтерия 8».

Например, на балансе АО «Водоканал» на 31.12.2019 числится объект основных средств – водопроводная сеть.

В учетной политике организации на 2019 год закреплено положение о переоценке основных средств с целью приве- дения их стоимости к рыночной (ранее переоценка не проводилась).

По результатам независимой оценки, подтвержденной документально, стоимость объекта ОС «Водопроводная сеть (наружная)» на дату переоценки составляет 27384,65 руб.

Составлена ведомость переоценки основных средств, в которой по объекту ОС «Водопроводная сеть (наружная)» отражено:

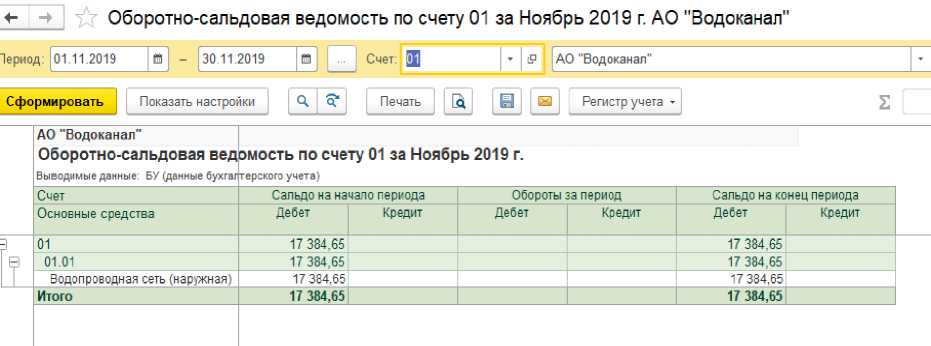

– первоначальная стоимость (до переоценки): 17 384,65

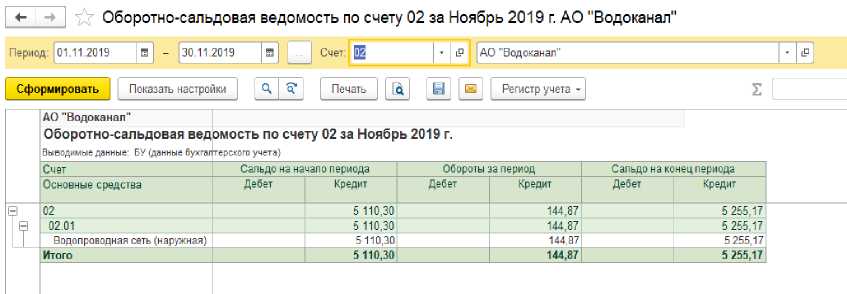

– начисленная амортизация до переоценки: 5 255,17

– текущая (восстановительная) стоимость (после переоценки): 10 000

– коэффициент пересчета: 27 384,65 /

17 384,65 = 1,6

– начисленная амортизация после переоценки: 5 255,17*1,6= 8 408,27

– сумма дооценки стоимости: 10 000,00

– сумма дооценки начисленной амортизации: 3153,10 (расчет: 8 408,27 – 5 255,17 =3 153,10)

Рис. 1. Оборотно-сальдовая ведомость по счету 01 за ноябрь 2019 г.

Рис. 2. Оборотно-сальдовая ведомость по счету 02 за ноябрь 2019 г.

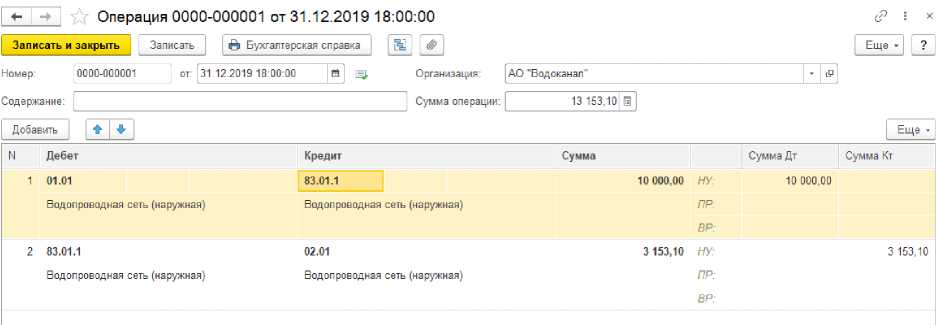

В программе «1С:Бухгалтерия 8» результаты переоценки отражаются документом «Операция», доходы и расходы, связанные с переоценкой, учитываются по статье прочих доходов и расходов с видом «Переоценка внеоборотных активов» и снятым флажком «Принимается к налоговому учету». Т.к. для целей налогообло- жения прибыли переоценка стоимости основных средств не учитывается: суммы дооценки и уценки не включаются в доходы и расходы, не принимаются при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации.

Рис. 3. Переоценка внеоборотных активов

Сумма дооценки объекта основных средств относится: в добавочный капитал организации (Дебет 01 «Основные средства» Кредит 83 «Добавочный капитал»).

Переоценка стоимости (дооценка): Дебет 01.01 Кредит 83.01.1

Переоценка амортизации (дооценка): Дебет 83.01.1 Кредит 02.01

После выполнения операций по переоценке ОС необходимо выполнить закры- тие месяца (раздел «Операции» – «Закрытие месяца»).

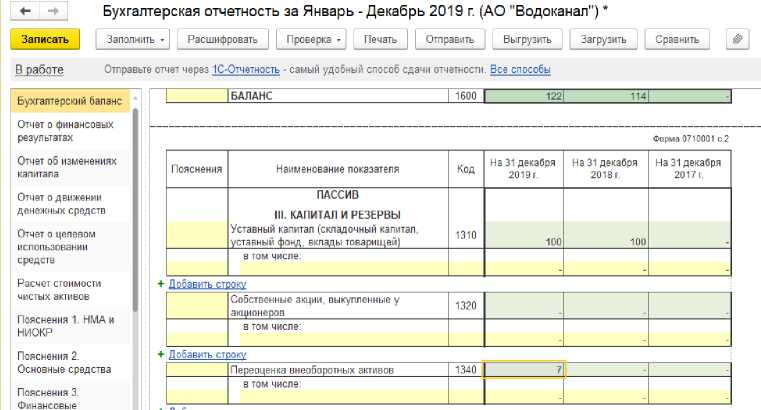

Сумма переоценки основных средств (дооценка) в размере 7 тыс. руб. (10 000,00 руб. – 3153,10 руб. = 6 846,90 руб.), отнесенная на счет 83.01.1 «Прирост стоимости основных средств», отражается по строке 1340 «Переоценка внеоборотных активов» графы «На 31 декабря 2019 г.» (отчетный период) в Разделе III. «Капитал и резервы».

Рис. 4. Бухгалтерский баланс за 2019 г. АО «Водоканал»

Сумма переоценки ОС отражается в счет добавочного капитала и приводит к росту собственного капитала организации, что благоприятно влияет на финансовую устойчивость предприятия.

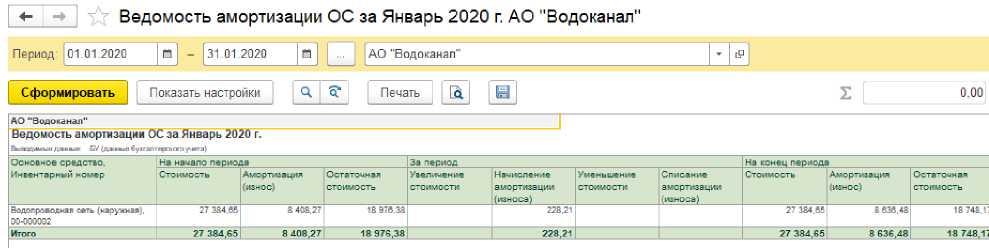

Проанализируем изменение суммы ежемесячной амортизации объекта ОС по- сле переоценки по отчету «Ведомость амортизации ОС» (раздел «ОС и НМА» – «Ведомость амортизации ОС»). Сформируем отчет за месяц, следующий за месяцем отражения результатов переоценки (январь 2020 г.). Сумма амортизации увеличилась (228,21 руб.).

Рис. 5. Ведомость амортизации ОС

Таким образом, в результате переоценки возрастает стоимость амортизационных отчислений, которые могут быть направлены на капитальные вложения, частичное

Амортизационные отчисления расходуются на капитальный ремонт и замену (реновацию) изнашиваемого и выбывающего имущества (основных фондов).

восстановление основных средств.

Список литературы Переоценка основных средств (дооценка) в программе 1С: Бухгалтерия 8.3

- Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утв. приказом Минфина РФ от 30 марта 2001 г. № 26н (в ред. Приказа Минфина РФ от 16.05.2016 г.). / Гарант: [сайт информ.-правовой компании]. - [Электронный ресурс]. - Режим доступа: http://base.garant.ru/12122835/.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации "Учетная политика организации" (ПБУ 1/2008), утв. Приказом МФ РФ от 06.10.2008 г. № 106н (в ред. Приказа Минфина РФ от 28.04.2017 г.). / Гарант: [сайт информ.-правовой компании]. - [Электронный ресурс]. - Режим доступа: http://base.garant.ru/12163097/.

- Федеральный закон от 06.12.2011 г. № 402-ФЗ "О бухгалтерском учете" (в ред. Федерального закона от 23.05.2016 г.) Принят Государственной Думой 22.11.2011 г. / Гарант: [сайт информ.-правовой компании]. - [Электронный ресурс]. - Режим доступа: http://base.garant.ru/70103036/.

- Анциферова И.В. Бухгалтерский финансовый учет: Практикум. - М.: Дашков и К, 2019. - 368 c.