Периодизация и перспективы развития межбюджетных отношений в субъекте Российской Федерации (на примере Оренбургской области)

")

Автор: Ренв В.О., Мохнаткина Л.Б.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (84), 2021 года.

Бесплатный доступ

Статья посвящена анализу межбюджетных трансфертов в разрезе государственных программ и национальных (региональных) проектов Оренбургской области. В материале рассматриваются данные 2018-2020 гг. На основе проведенного анализа был выявлен достаточно низкий уровень софинансирования реализации национальных проектов из областного бюджета бюджетам муниципальных образований.

Межбюджетные отношения, государственные программы оренбургской области, национальные (региональные) проекты оренбургской области

Короткий адрес: https://sciup.org/140259377

IDR: 140259377 | УДК: 336.142.3

Periodization and prospects for development of interbudgetary relations in the subject of the Russian Federation(on the example of the Orenburg region)

The article is devoted to the analysis of interbudgetary transfers in the context of state programs and national (regional) projects of the Orenburg region. The material examines the data of 2018-2020. On the basis of the analysis, a rather low level of co-financing of the implementation of national projects from the regional budget to the budgets of municipalities was revealed.

Текст научной статьи Периодизация и перспективы развития межбюджетных отношений в субъекте Российской Федерации (на примере Оренбургской области)

Одним из основных факторов, влияющих на социальноэкономическое развитие и устойчивость государства, является организация межбюджетных отношений. От того, насколько эффективно и целесообразно распределены обязанности и финансовые ресурсы для их выполнения между бюджетами, зависит способность государства выполнять свои функции.

Результаты рассмотрения основных точек зрения указывают на неоднозначность позиций исследователей применительно к определению термина «межбюджетные отношения».

Анализируя различные подходы к трактовке данного определения, можно выделить ряд общих черт, которыми исследователи наделяют межбюджетные отношения:

-

- это отношения между органами власти разных уровней;

-

- это отношения по поводу закрепления доходов и разграничения доходов;

-

- это отношения, связанные с оказанием помощи от более обеспеченного доходами бюджета менее обеспеченному.

В тоже время эти трактовки имеют и ряд различий. Некоторые авторы определяют межбюджетные отношения, как финансовые отношения между органами власти. Другие же относят межбюджетные отношения к денежным. Третьи относят их к экономико-правовым отношениям, а другие – к бюджетным.

Межбюджетные отношения больше относятся к финансовым отношениям, так как они имеют основные признаки, характеризующие финансовые отношения (имеют денежный характер, распределительный характер, участие государства), а также выполняют функции финансов (распределительная, регулирующая, контрольная) [1, с. 41-42].

Современная система межбюджетных финансовых потоков начала складываться в Российской Федерации с 1991 г. Введение принципов реального федерализма в сфере государственного устройства потребовало серьезной реформы бюджетной системы и межбюджетных отношений внутри страны.

Оценивая периоды развития межбюджетных отношений с разных позиций, большинство авторов сходятся в выделении семи этапов.

Начальным этапом становления и развития межбюджетных отношений можно назвать период 1991–1993 годов. В 1991 году в РСФСР была развернута работа по созданию качественно новой бюджетноналоговой законодательной базы.

Вторым этапом развития межбюджетных отношений в 1994– 1998 годах стала разработка и реализация Концепции реформирования межбюджетных отношений, в рамках которой предлагалась системная реформа межбюджетных отношений, формирование новых, более прозрачных механизмов финансовой поддержки субъектов РФ. Данная система была разработана в конце 1993 года.

Третьим этапом в 1999–2001 годах стала дальнейшая реализация Концепции реформирования межбюджетных отношений в России. В 1997 году в Министерстве финансов России началась подготовка программы реформирования межбюджетных отношений, направленной в первую очередь на совершенствование методологии выравнивания бюджетной обеспеченности регионов.

Четвертым этапом развития межбюджетных отношений в 2002– 2005 годах стала реализация Программы развития бюджетного федерализма в Российской Федерации до 2005 года. Важной целью реформирования межбюджетных отношений в этот период являлось стимулирование регионального развития, поэтому в программе предусматривалось решение трех основных задач:

-

1) разграничение расходных полномочий и сокращение «нефинансируемых мандатов»;

-

2) закрепление доходов за бюджетами разных уровней;

-

3) формализация механизмов финансовой поддержки региональных и местных бюджетов.

Пятым этапом в 2006–2008 годах стала Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации на 2006–2008 годы. В эти годы произошли принципиальные изменения финансовых взаимоотношений бюджетов различных уровней на основе укрепления бюджетного федерализма, повышения бюджетной дисциплины, прозрачности и стабильности распределения финансовых ресурсов.

Шестым этапом в 2008–2013 годах стала Концепция развития межбюджетных отношений и организации бюджетного процесса до 2013 года. Концепция подвела итоги совершенствования межбюджетных отношений за предыдущие годы и определила дальнейшие 4

направления развития межбюджетных отношений и инструментов управления бюджетным процессом.

Началом современного этапа развития и совершенствования межбюджетных отношений можно считать 2014 год, когда началась реализация государственных программ Российской Федерации. В настоящее время реализуется утвержденная в 2016 году государственная программа РФ «Развитие федеративных отношений и создание условий для эффективного и ответственного управления региональными и муниципальными финансами» для достижения национальных целей развития страны до 2024 года [2].

Следующим этапом совершенствования и развития межбюджетных отношений можно выделить начало реализации национальных проектов (региональных проектов) в 2019 году.

Анализ международного опыта исследования межбюджетных отношений и моделей бюджетного федерализма позволяет говорить о нескольких типах организации таких отношений. В зарубежной литературе фундаментальное исследование в данной сфере было проведено Г. Хьюзом и С. Смитом. По степени самостоятельности субфедеральных бюджетов, страны были поделены на 4 группы:

-

- первая группа - региональным и местным властям предоставлена относительно большая самостоятельность, подкрепленная широкими налоговыми полномочиями (Австралия, Канада, США, Великобритания, Япония);

-

- вторая группа - особенно высокая доля участия нецентральных властей в финансировании социальных расходов (Дания, Норвегия, Финляндия, Швеция);

-

- третья группа - бюджеты разного уровня отличаются автономностью и активным сотрудничеством (Австрия, Германия, Швейцария);

-

- четвертая группа - значительной финансовой зависимостью регионов от центрального бюджета (Бельгия, Греция, Испания, Италия и т.д.) [3, с. 198].

Зарубежный опыт организации межбюджетных отношений рассматривается с точки зрения бюджетного выравнивания. На основе этого выделяется четыре основные модели – немецкая, американская, канадская, модель ситуации в унитарных государствах [4, с. 28].

Германия. Для муниципальных образований (общин) Германии установлены распределение доходов от налогов, платежей и сборов, размер которых зависит от условий федеральной земли. Общины имеют возможность использования собственных налоговых поступлений. В отличие от общин, районы не имеют собственных налоговых поступлений, получают отчисления налоговых доходов от общин. Особенностью Германии является сложная система финансового выравнивания муниципалитетов. Выравнивание преследует две основные цели: устранение диспропорций, связанных с различиями в налоговых поступлениях общин, и помощь административным центрам-общинам, оказывающим услуги для периферии (районам). Основным законом Германии закреплены три вида дотаций муниципалитетам: дотации на текущие расходы; дотации на покрытие особых потребностей; целевые дотации, направленные на инвестиции. В качестве целевых трансфертов в Германии применяются субвенции, которые направлены на компенсацию финансовых потребностей общин в отдельных сферах деятельности. Субвенции занимают небольшую долю ≈ 10% от общих доходов общин. Расходные полномочия закреплены за каждым уровнем власти, но могут исполняться совместно или передаваться друг другу.

США. Муниципалитеты имеют право вводить собственные налоги на основе разрешения штатов. Местные бюджеты обеспечиваются за счет собственных налогов (≈70% совокупных доходов). Распределение налогов из центра не осуществляется. В США практически отсутствует система выравнивания муниципальных бюджетов. В исключительных случаях выделяются трансферты на выравнивание, рассчитанные по законодательно утвержденной формуле с учетом расходных полномочий и собственных ресурсов муниципальных образований. Целевые субвенции федерального правительства в рамках федеральных целевых программ предоставляются напрямую в местные бюджеты, минуя штаты. В США выделяют два вида субвенций муниципалитетам: блок-гранты на финансирование отдельной отрасли или направления расходов (здравоохранение, социальная политика и т.д.) и категорийные гранты на финансирование отдельной программы расходов. Расходные полномочия четко разделены и закреплены за каждым уровнем власти. Органы власти придерживаются принципа автономии и невмешательства в компетенцию другого уровня власти.

Франция. Основной принцип распределения налоговых поступлений - общее финансирование государством деятельности местных органов власти. При этом законодательные акты центра ограничивают свободу действий местных властей в области финансов. Распределительную функцию выполняют значительные объемы финансовой помощи местным бюджетам (как целевой, так и нецелевой). Предоставляемые дотации на выравнивание доходов местных бюджетов могут быть использованы по усмотрению местных властей. Увеличение дотаций осуществляется путем их индексации. В большинстве случаев дотации предоставляются автоматически, когда муниципалитет соответствует объективным критериям, закрепленным в законодательных документах. Целевая помощь осуществляется в форме субсидий двух видов: фиксированная субсидия, которая зависит от значимости каждого муниципалитета и количества его жителей, и субсидия на развитие.

Спецификой функционирования системы межбюджетных трансфертов во Франции является широкое использование «горизонтальных трансфертов», когда от более обеспеченных муниципалитетов перераспределяются средства в пользу менее обеспеченных.

Расходные полномочия местного уровня определяются органами власти региона и ограничиваются определенной сферой жизни общества [5, с. 6-7].

Рассмотрев опыт зарубежных стран, можно сделать вывод, что практически все общепринятые инструменты, используемые в межбюджетных отношениях, применяются рассмотренными странами на региональном уровне независимо от формы государственного устройства и принципов организации бюджетной сферы.

Современные условия социально-экономического развития требуют некоторой трансформации межбюджетных отношений, чтобы в них можно было эффективно вписать такой инструмент взаимодействия уровней власти, как национальные проекты.

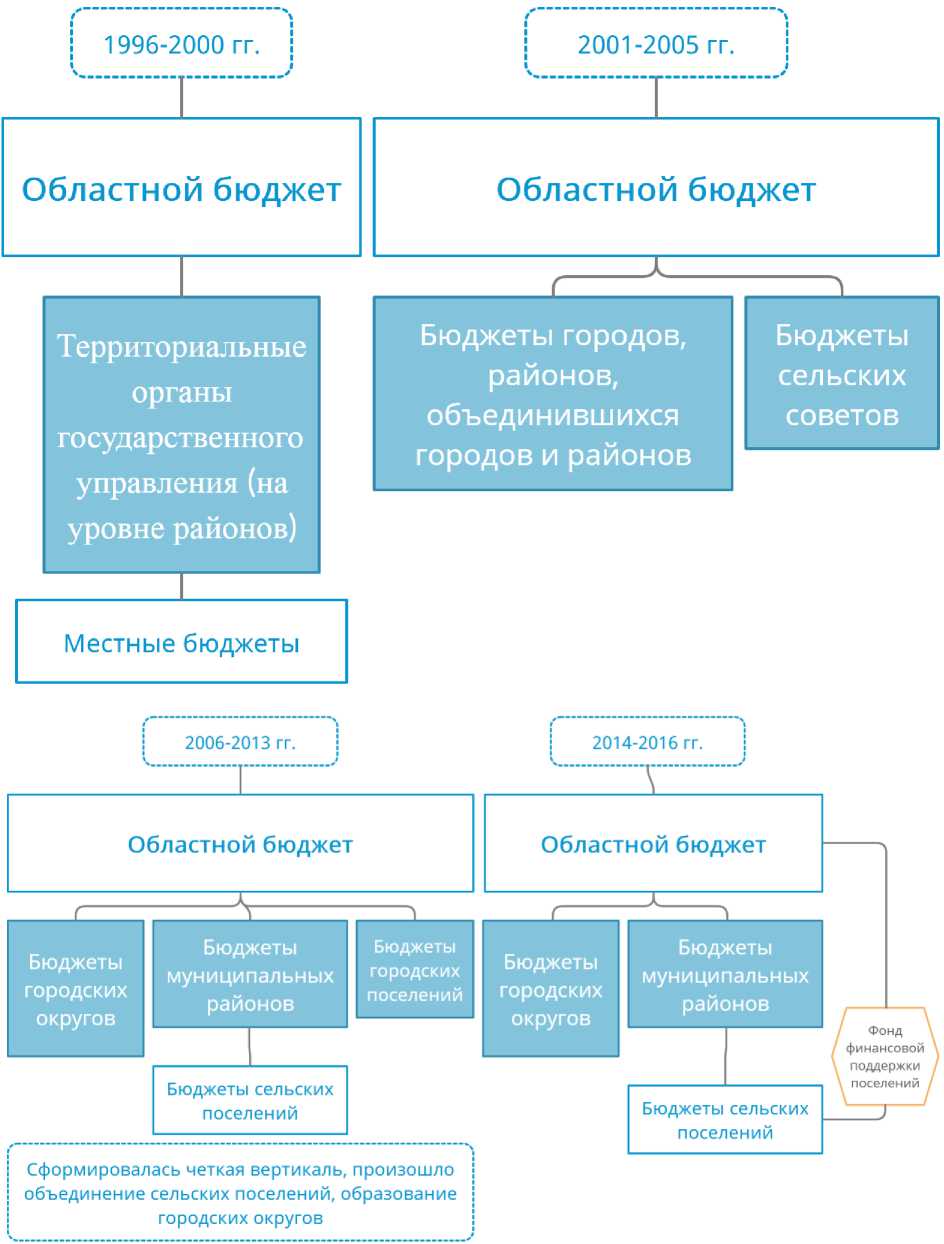

Система межбюджетных отношений в Оренбургской области с течением времени претерпевала изменения (Рисунок 1). Несмотря на то, что такие инструменты реализации межбюджетных отношений как дотации, субсидии, субвенции и иные межбюджетные трансферты применялись постоянно, применение программно-целевых инструментов было введено далеко не сразу.

Рисунок 1 – динамика механизма межбюджетных отношений в

Оренбургской области

Инструменты программно-целевого планирования и финансирования расходов бюджета в рамках концепции бюджетирования, ориентированного на результат, достаточно разнообразны. За прошедшие 10 лет перехода России на программно-целевое бюджетирование основным инструментом стали национальные проекты. Эффективность данного инструмента еще однозначно не подтверждена по причине недостатка аналитического материала за ряд лет. Вместе с тем, инструменты программно-целевого бюджетирования применяются в зарубежных странах на протяжении уже десятков лет.

Межбюджетные отношения в Оренбургской области - отношения Оренбургской области между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса [6, ст. 1].

Участники межбюджетных отношений в Оренбургской области:

-

- органы государственной власти Оренбургской области;

-

- органы местного самоуправления поселений Оренбургской

области;

-

- органы местного самоуправления муниципальных районов

Оренбургской области;

-

- органы местного самоуправления городских округов Оренбургской области [6, ст. 4].

Согласно закону Оренбургской области «О межбюджетных отношениях в Оренбургской области» и нормам Бюджетного кодекса Российской Федерации бюджетам муниципальных образований из областного бюджета предоставляются формы межбюджетных трансфертов:

-

- дотации;

-

- субсидии;

-

- субвенции;

-

- иные межбюджетные трансферты.

С 2019 года 100% межбюджетных трансфертов муниципальным образованиям области распределяется в рамках государственных программ [7]. Детальное распределение межбюджетных трансфертов по государственным программам и национальным проектам не будет отражено в рамках данной статьи, так как целью является отражение структуры межбюджетных трансфертов в рамках государственных программ и национальных проектов.

Рисунок 2 – Структура межбюджетных трансфертов в 2018 году

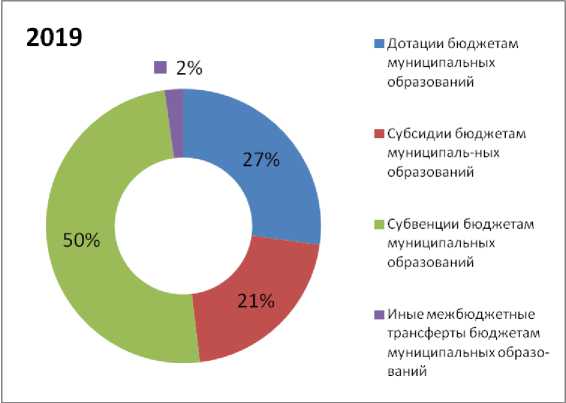

Рисунок 3 – Структура межбюджетных трансфертов в 2019 году

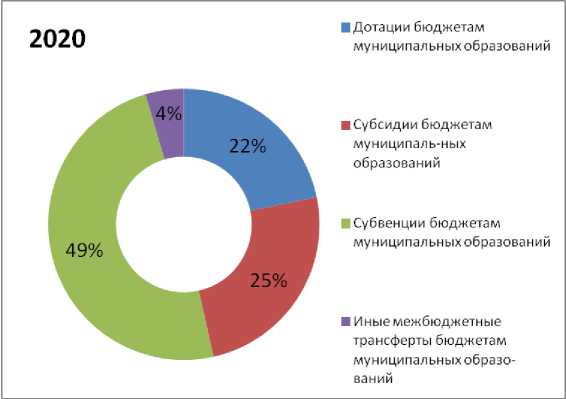

Рисунок 4 – Структура межбюджетных трансфертов в 2020 году

С 2018 по 2020 годы в структуре межбюджетных трансфертов (Рисунки 2, 3, 4) произошли изменения, но структура существенно не изменилась. В 2019 и 2020 годах не финансируются непрограммные мероприятия. Все межбюджетные трансферты распределяются в рамках государственных программ.

Наблюдается снижение доли субвенций с 60% до 49%. При этом доля субсидий и иных межбюджетных трансфертов растет с 18% до 25% и с 0,9% до 4% соответственно. Доля дотаций вариативна и колеблется в диапазоне 21%-27%.

За трехлетний наблюдаемый период 99,9% (в 2020 году 100%) дотаций приходится на государственную программу «Управление государственными финансами и государственным долгом Оренбургской области», где существенный объем занимают дотации бюджетам городских округов и муниципальных районов на выравнивание бюджетной обеспеченности (2018 год – 74,0%, в 2019 году – 91,0%, 2020 год – 87,9%).

Анализ субсидий в разрезе государственных программ показывает, что в 2018 году наибольший объем субсидий был направлен на финансирование пяти государственных программ:

-

- «Содействие созданию новых мест с целью ликвидации второй смены в общеобразовательных организациях Оренбургской области в соответствии с прогнозируемой потребностью и современными условиями обучения» (27,0%);

-

- «Развитие системы образования Оренбургской области» (24,0%);

-

- «Стимулирование развития жилищного строительства в Оренбургской области» (16,4%);

-

- «Развитие транспортной системы Оренбургской области» (14,7%);

-

- «Формирование комфортной городской среды в Оренбургской области» (10,2%).

Анализ субсидий в разрезе государственных программ показывает, что в 2019 году наибольший объем субсидий был направлен на финансирование пяти государственных программ:

-

- «Развитие системы образования Оренбургской области» (30,1%);

-

- «Стимулирование развития жилищного строительства в Оренбургской области» (14,2%);

-

- «Содействие созданию новых мест с целью ликвидации второй смены в общеобразовательных организациях Оренбургской области в соответствии с прогнозируемой потребностью и современными условиями обучения» (13,3%);

-

- «Развитие транспортной системы Оренбургской области» (11,0%);

-

- «Формирование комфортной городской среды в Оренбургской области» (10,1%).

Как видно, в 2019 году сменился «лидер» среди государственных программ по объемам финансирования. Развитие образования потребовало 30,1% от всего объема субсидий бюджетам муниципальных образований. Хотя содействие созданию новых мест с целью ликвидации второй смены в общеобразовательных организациях также непосредственно связано с образовательной сферой, лидирующей по объемам субсидий муниципалитетам.

В 2020 году четыре государственных программы в доле субсидий муниципалитетам превысили отметку 10%:

-

- «Развитие транспортной системы Оренбургской области» (25,1%);

-

- «Развитие системы образования Оренбургской области» (18,7%);

-

- «Содействие созданию новых мест с целью ликвидации второй смены в общеобразовательных организациях Оренбургской области в соответствии с прогнозируемой потребностью и современными условиями обучения» (13,4%);

-

- «Обеспечение качественными услугами жилищно-коммунального хозяйства населения Оренбургской области (12,8%).

С 2020 года просматривается некоторое смещение фокуса в направлении субсидирования – с отрасли образования на Развитие транспортной системы. Вместе с тем существенной доли в структуре образование не теряет и остается системообразующим направлением.

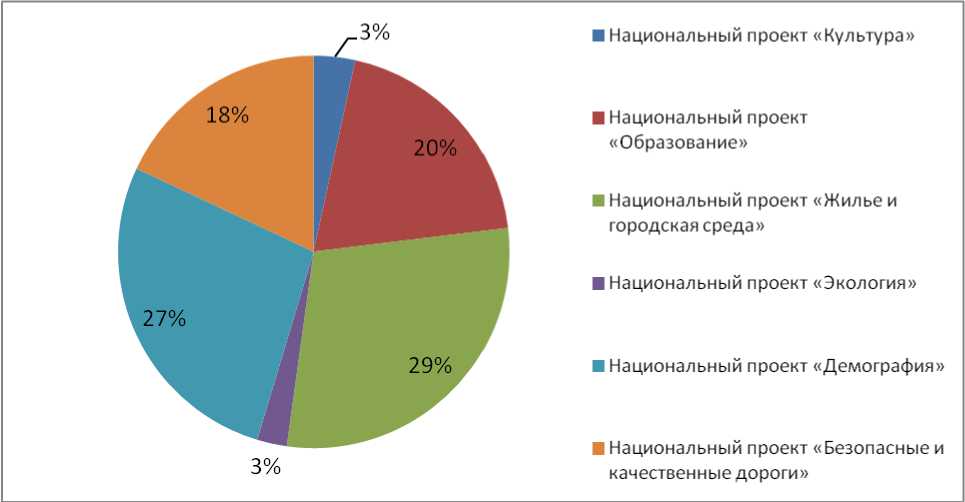

В составе межбюджетных трансфертов бюджетам муниципальных образований области перечисляются средства на исполнение национальных проектов [8 ] . В 2019 году объем трансфертов на эти цели составил 5 379 838,8 тысяч рублей, или 15% от общей суммы межбюджетных трансфертов. В 2020 году – 4 586 470,6 тысяч рублей, или

12,44% от общей суммы межбюджетных трансфертов.

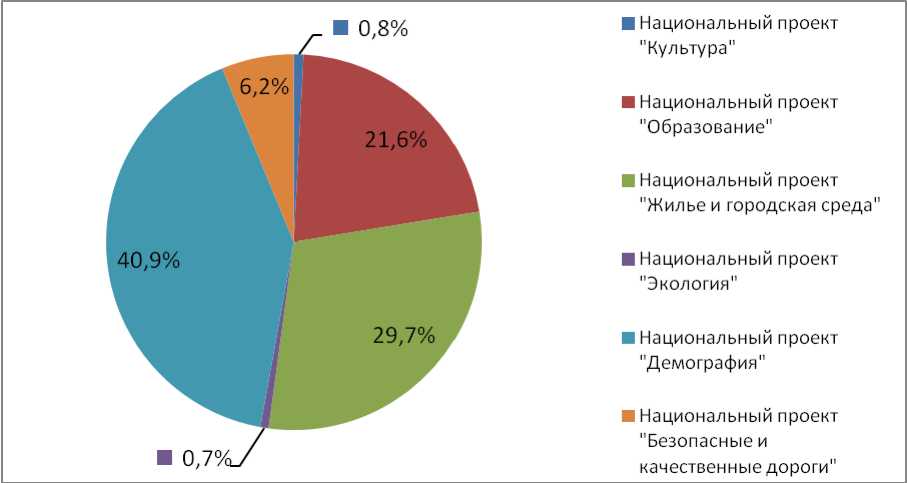

Рисунок 5 – Структура расходов на реализацию национальных проектов в составе субсидий бюджетам муниципальных образований в

2019 г.

Объем субсидий, направляемых на реализацию национальных проектов в 2019 году, по структуре схож со структурой межбюджетных трансфертов в целом (Рисунок 5). Наибольшую долю занимают расходы на национальные проекты: «Демография», «Жилье и городская среда», «Образование».

По иным межбюджетным трансфертам структура проще: 99,6% расходов приходится на национальный проект «Безопасные и качественные дороги», и лишь 0,4% на национальный проект «Культура».

Рисунок 6 – Структура расходов на реализацию национальных проектов в составе субсидий бюджетам муниципальных образований в

2020 г.

Объем субсидий, направляемых на реализацию национальных проектов в 2020 году, по структуре схож со структурой межбюджетных трансфертов в целом (Рисунок 6). Наибольшую долю занимают расходы на национальные проекты: «Жилье и городская среда», «Демография», «Безопасные и качественные дороги», «Образование». Стоить отметить, что в 2020 году структура выглядит более сбалансированной.

По иным межбюджетным трансфертам структура проще: 92,2% расходов приходится на национальный проект «Безопасные и качественные дороги», и лишь 4,1% на национальный проект «Жилье и городская среда» и 3,7% на национальный проект «Культура».

По итогам анализа можно сделать вывод о достаточно низком уровне софинансирования реализации национальных проектов из областного бюджета бюджетам муниципальных образований. Подобная ситуация позволяет говорить о двух моментах:

-

1) большая часть национальных проектов финансируется на областном уровне;

-

2) пока еще недостаточная часть межбюджетных трансфертов бюджетам муниципальных образований проходит через инструмент проектного финансирования.

Говорить о тенденциях рано, национальные проекты реализуются только два полных года, но в 2020 году по сравнению с 2019 годом доля межбюджетных трансфертов бюджетам муниципальных образований, проходящих по национальным проектам, снизилась на 2,56 процентных пункта.

В Российской Федерации система межбюджетных отношений имеет ряд нерешенных проблем, вытекающих из процесса реформирования, начатого более десяти лет назад. Одной из ключевых проблем является недостаточная самостоятельность большинства регионов на субфедеральном уровне и муниципалитетов на местных уровнях.

Существующий механизм выравнивания бюджетной обеспеченности не позволяет уйти от высокой степени дифференциации и по уровню бюджетной обеспеченности, и по уровню социально-экономического развития территорий. Вопросы эффективной организации системы межбюджетных отношений являются актуальной темой исследования и на современном этапе, так как процесс реформирования межбюджетных отношений в Российской Федерации всё еще идет.

Вследствие того, что процесс реформирования межбюджетных отношений - это непрерывный динамичный процесс, сопровождающийся постоянной корректировкой, следовательно, необходимо выявить существующие недостатки и сформулировать пути их решения.

Многие авторы, при перечислении проблем, возникающих при реализации межбюджетных отношений, отмечают недостаточный стимул социально-экономического развития региона или муниципального образования, так как средства из бюджета всё равно будут выделены.

На данном этапе актуальными задачами реформирования межбюджетных отношений исследователи ставят:

-

- стабилизацию доходной базы бюджетов субъектов Федерации, мотивацию органов государственной власти субъектов Федерации к ее увеличению;

-

- сокращение межрегиональных различий в уровне обеспеченности государственными услугами;

-

- создание долгосрочных стимулов для субъектов Федерации к повышению эффективности управления бюджетными средствами [9, с. 427];

-

- проведение детальной инвентаризации расходных полномочий каждого публично-правового образования и сведение всех расходных обязательств в один реестр;

-

- консолидацию субсидий в блоки и постепенное снижение объемов дотаций и иных трансфертов в финансовой помощи субъектам РФ;

-

- формирование резервных фондов субъектов РФ, в том числе с помощью резервирования в них части дотаций [10, с. 48].

В ближайшей перспективе для оптимизации межбюджетных трансфертов в нынешних условиях необходимо принять следующие меры:

-

- инвентаризировать состав субсидий, субвенций и иных межбюджетных трансфертов, предоставляемых публично-правовым образованиям;

-

- консолидировать названные группы трансфертов одной типовой группы;

-

- ограничить состав узкоцелевых субсидий дотациями капитального назначения.

Многие проблемы в реализации межбюджетных средств связаны с большим количеством субсидий и субвенций, недостаточной прозрачностью в области законодательства, слишком сильной дифференциацией доходов субъектов Российской Федерации.

Заключение. Развитие системы межбюджетных трансфертов в современной России берет начало в девяностых годах прошлого столетия. Этому предшествовал богатый опыт плановой экономики. При этом в развитых зарубежных странах система бюджетного федерализма и межбюджетных отношений, строящихся в том числе на программноцелевых принципах, развивается на протяжении многих десятков лет.

За прошедшие 10 лет перехода России на программно-целевое бюджетирование основным инструментом стали национальные проекты. Эффективность данного инструмента еще однозначно не подтверждена по причине недостатка аналитического материала за ряд лет. Вместе с тем инструменты программно-целевого бюджетирования применяются в зарубежных странах на протяжении уже десятков лет.

Результаты рассмотрения основных точек зрения указывают на неоднозначность позиций исследователей применительно к российскому опыту реализации национальных проектов. Многие исследователи отмечают, что национальные проекты имеют очень большой потенциал для решения социально-экономических проблем регионов и муниципалитетов, однако на данном этапе имеют большое количество недочетов.

Результаты анализа межбюджетных трансфертов в разрезе государственных программ и региональных проектов, направленных на реализацию национальных проектов, позволяют сделать вывод о достаточно низком уровне софинансирования реализации национальных проектов из областного бюджета бюджетам муниципальных образований. Подобная ситуация позволяет говорить о двух моментах:

-

1) большая часть национальных проектов финансируется на областном уровне;

-

2) пока еще недостаточная часть межбюджетных трансфертов бюджетам муниципальных образований проходит через инструмент проектного финансирования.

На данный момент невозможно выявить отчетливую тенденцию, национальные проекты реализуются только два полных года, но в 2020 году по сравнению с 2019 годом доля межбюджетных трансфертов бюджетам муниципальных образований, проходящих по национальным проектам снизилась на 2,56 процентных пункта.

При этом 100% межбюджетных трансфертов распределяются в рамках государственных программ.

В ближайшей перспективе для оптимизации межбюджетных трансфертов в нынешних условиях необходимо принять следующие меры:

-

- инвентаризировать состав субсидий, субвенций и иных межбюджетных трансфертов, предоставляемых публично-правовым образованиям;

-

- консолидировать названные группы трансфертов одной типовой группы;

-

- ограничить состав узкоцелевых субсидий дотациями капитального назначения.

Список литературы Периодизация и перспективы развития межбюджетных отношений в субъекте Российской Федерации (на примере Оренбургской области)

- Межбюджетные отношения в Российской Федерации: учебное пособие / А.Е. Суглобов, Ю.И. Черкасова, С.Н. Макарова и др.; ред. А.Е. Суглобов. - 3-е изд., перераб. и доп. - Москва: Юнити, 2015. - 519 с.: табл., граф., схемы - (Magister). - URL: http://biblioclub.ru/index.php?page=book&id=114787, с. 41-42

- Развитие бюджетной системы в Российской Федерации и роль Департамента межбюджетных отношений [Электронный ресурс] // Журнал "Бюджет". 2018. № 8. - URL: http://bujet.ru/article/352324.php

- Морозова О.С. Правовое регулирование межбюджетных отношений в Российской Федерации и Германии // Вестник Университета имени О.Е. Кутафина. - 2016.- С. 192-207

- Калашников С. А. Межбюджетные отношения: российские реалии и мировой опыт // С. А. Калашников, Т. В. Гревцова, Н. А. Конычева, Экономические науки. - 2018. - №158. - С. 27-31

- Глотова И. И., Акбаева А. С. Зарубежный опыт формирования и развития межбюджетных отношений на региональном уровне [Электронный ресурс] // Финансы и учетная политика. 2019. №6 (10). - URL: https://cyberleninka.ru/article/n/zarubezhnyy-opyt-formirovaniya-i-razvitiya-mezhbyudzhetnyh-otnosheniy-na-regionalnom-urovne

- Закон Оренбургской области от 30 ноября 2005 г. N 2738/499-III-ОЗ "О межбюджетных отношениях в Оренбургской области" [Электронный ресурс]: Консультант Плюс: справочно-правовая система. - URL: http://www.consultant.ru/regbase/cgi/online.cgi?req=doc&base =RLAW390&n=13877#09484150868532958

- Отчеты о ходе реализации государственных программ Оренбургской области" за 2018-2020 гг. [Электронный ресурс]. - Министерство финансов Оренбургской области. - URL: http://minfin.orb.ru/ государственные-программы

- Региональные проекты Оренбургской области [Электронный ресурс] / Проектный офис Правительства Оренбургской области [web-сайт]. - URL: http://project.orb.ru/nacionalnye-proekty/regionalnye-proekty-orenburgskoj-oblasti

- Васюнина, М.Л. Межбюджетные отношения и стимулирование экономического развития Российской Федерации // Управленческие науки в современном мире. - 2016. - №2. - С. 424-429

- Канкулова, М.И. Межбюджетные отношения в контексте вызовов экономического развития и возрастающих бюджетных рисков субъектов Российской Федерации // Финансовая аналитика: проблемы и решения. - 2016. - №36 (318) - С. 39-54