Персонал налоговых органов как ключевой фактор эффективности налогового контроля

Автор: Карпельева Ю.А., Аршинов И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111222

IDR: 140111222

Текст статьи Персонал налоговых органов как ключевой фактор эффективности налогового контроля

На современном этапе становления инновационной экономики в России, формирования законодательно-правового обеспечения всех направлений жизни гражданского общества существенно новый смысл приобретают функции, формы, содержание и технологии деятельности системы государственной службы и налоговых органов как составной ее части. Это, в свою очередь, определяет необходимость соответствующих изменений в содержании и технологиях деятельности кадров налоговых органов, высоких требований к личным и профессиональным качествам работников.

Перед налоговым контролем, как составляющей налогового администрирования и специфическим видом деятельности налоговых органов, стоят две цели: формирование государственного бюджета и обеспечение законности и эффективности налогообложения.

Вопросы повышения эффективности налогового контроля приобретают все большую актуальность, что объясняется усложнением процесса налогового администрирования, и повышенным требованиям к налоговым органам. Однако, в таких сложных условиях наблюдается рост доначислений по результатам налоговых проверок, хотя и продолжают иметь место факты некачественного их проведения, что отрицательно влияет на эффективность налогового контроля.

К проблемам повышения эффективности налогового контроля можно отнести следующие:

-

- реформирование действующей налоговой системы;

-

- кадровое обеспечение налоговых органов;

-

- отсутствие культуры уплаты налогов;

-

- правонарушения в налоговой сфере;

-

- противоречия в законодательстве о налогах и сборах.

Персонал налоговых органов в своей деятельности решает задачи в нескольких ключевых направлениях: непосредственно реализует текущее налоговое администрирование; обеспечивает плановые показатели по налоговым отчислениям в бюджет; занимается инновациями, касающимися всех факторов администрирования налоговой деятельности: человеческого, институционального, организационного, информационного, технического и других.

Немаловажную роль для достижения высоких результатов в каждом из направлений этой деятельности играет обоснованная, постоянно осуществляемая и контролируемая кадровая политика, направленная на развитие человеческого фактора как исходного и основного в осуществлении эффективного администрирования.

Качественная контрольная работа невозможна без оперативной координации деятельности подразделений, от которых зависит результативность контрольных мероприятий, – отделов контрольной работы, досудебного аудита и правовых отделов, а также без полноты проведения контрольных мероприятий (осмотров, допросов, экспертиз и т.д.) [2].

Комплекс показателей эффективности контрольной деятельности налоговых органов, базируется на системе частных показателей, структурированных по основным функционально-целевым сферам деятельности налоговых органов «персонал – качество проверок – взаимоотношения с налогоплательщиками – финансовые результаты».

Персонал налоговых органов состоит из должностных лиц (начальники органов и инспекторы), оперативного состава (юристы, бухгалтеры и др.) и вспомогательного состава (секретари, водители и др.). Основное должностное лицо – налоговый инспектор, на которого и возложено выполнение контрольной работы.

По данным официальной статистики за 2013 год в сфере контрольной работы были задействованы сотрудники отделов выездных, камеральных проверок и оперативного контроля, штатная численность которых на 01.01.2014 составила 53 317 единиц, фактическая - 43 531 единица (рисунок 1).

Следует отметить, что в качественном выполнении контрольных и надзорных функций также участвует работники отделов по досудебному аудиту, юридических отделов и отделов по урегулированию задолженности и обеспечению процедур банкротства, штатная численность которых составляет 24 218 единиц.

Общая численность работников налоговых органов, осуществляющих функции контроля и надзора составляет 77 535 единиц.

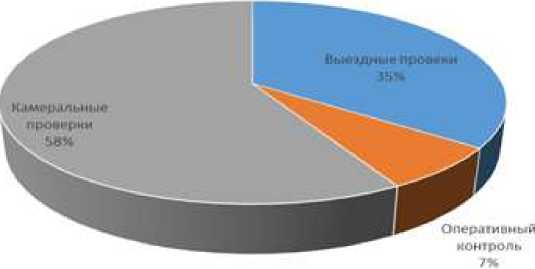

Структура численности сотрудников налоговых органов, непосредственно выполняющих функции контроля (надзора), по видам работ (на 01.01.2014 согласно штатному расписанию), всего 53, 3 тыс. единиц

Рисунок 1 - Структура численности сотрудников налоговых органов, непосредственно выполняющих функции контроля (надзора), по видам работ (на 01.01.2014 согласно штатному расписанию)

Согласно рисунку 1, численность работников налоговых органов, осуществляющих камеральные налоговые проверки составляет 30 955 ед., что составляет 58% об общего числа сотрудников, занимающихся контрольной деятельностью, 18 651 ед. – 35% приходится на сотрудников, проводящих выездные проверки и 7% – 3 711 ед. составляет отдел оперативного контроля.

В соответствии с данными по форме № l-контроль за 2013 год в территориальных налоговых органах количество штатных единиц по должностям, предусматривающим выполнение функций по контролю (надзору), в 2013 году составило 22,3 тыс. человек (в 2012 году - 24,7 тыс. человек) (с учетом методологии определения данного показатели согласно Указаниям по заполнению формы федерального статистического наблюдения № l-контроль, утвержденным приказом Росстата от 21.12.2011 № 503

«Об утверждении статистического инструментария для организации Минэкономразвития России федерального статистического наблюдения за осуществлением государственного контроля (надзора) и муниципального контроля»). Укомплектованность штатной численности по должностям, предусматривающим выполнения функций по контролю (надзору), в 2013 году составила 18 тыс. человек, или 80,5 процента (в 2012 году — 20,8 тыс. человек или 84,5 процента).

Следует отметить, что штатная численность сотрудников налоговых органов, должностные обязанности которых предусматривают выполнение функций по контролю (надзору), в 2013 году сократилась на 10 процентов (аналогичное сокращение в 2012 году также составило 10 процентов).

Кроме того, в центральном аппарате ФНС России функционирует отдел лицензирования и контроля в сфере госрегулируемых видов деятельности, выполняющий непосредственно функции по контролю и надзору в сфере госрегулируемых видов деятельности.

Качество кадрового обеспечения деятельности налоговых органов является основополагающим условием эффективности налогового контроля и содержит показатели, характеризующие такие параметры качества персонала как обучение, повышение квалификации и совершенствование профессиональных навыков.

Федеральной налоговой службой на регулярной основе проводится работа по организации дополнительного профессионального образования федеральных государственных гражданских служащих ФНС России.

В Северо-Западном институте повышение квалификации ФНС России (г. Санкт-Петербург) и Приволжском институте повышение квалификации ФНС России (г. Нижний Новгород) в 2013 году прошли профессиональную переподготовку и повышение квалификации 37 543 человека.

Основная тематика программ повышения квалификации напрямую или косвенно связана с осуществлением государственного контроля (надзора):

-

- налогообложение юридических лиц (камеральные проверки);

-

- налогообложение юридических лиц (выездные проверки);

-

- налогообложение физических лиц (камеральные проверки);

-

- налогообложение физических лиц (выездные проверки);

-

- налогообложение юридических и физических лиц;

-

- организация учета и контроля за поступлением платежей в бюджетную систему Российской Федерации;

-

- контроль за применением контрольно-кассовой техники;

-

- налогообложение валютный контроль внешнеэкономической деятельности;

-

- планирование и проведение выездных налоговых проверок;

-

- организация и проведение камеральных налоговых проверок;

-

- контроль за соблюдением законодательства о применении контрольно-кассовой техники;

-

- валютный контроль, осуществляемый налоговыми органами;

-

- организация и проведение налоговых проверок;

-

- планирование выездных налоговых проверок юридических лиц: выбор объекта, пред проверочный анализ;

-

- основные направления контрольной работы налоговых органов;

-

- выездные проверки в системе электронной обработки данных;

-

- аудиторские проверки в системе электронной обработки данных;

-

- камеральные проверки в системе электронной обработки данных.

В 2013 году 9258 сотрудников налоговых органов (включая сотрудников, в должностные обязанности которых входит выполнение функций по контролю (надзору)), прошли обучение в рамках государственного заказа на 2013 год по образовательным программам повышение квалификации, в том числе по направлению «Повышение эффективности осуществления федеральными органами исполнительной власти возложенных на них функций контроля (надзора) в соответствующих сферах деятельности».

Кроме того, в целях повышение качества проведения налоговых проверок и эффективности межведомственного взаимодействия ФНС России были проведены следующие семинары и совещание:

-

1) Совещание-семинар работников центрального аппарата и территориальных органов ФНС России по вопросам повышение эффективности контрольной работы налоговых органов, а также взаимодействия с правоохранительными органами 21-22 марта 2013 года;

-

2) Совещание-семинар работников центрального аппарата и территориальных органов ФНС России по вопросам повышение эффективности контрольной работы налоговых органов 25-26 октября 2013 года;

-

3) Совместный семинар-совещание руководящего состава

территориальных органов Федеральной налоговой службы и территориальных органов Следственного комитета Российской Федерации 21 марта 2013 года;

-

4) Совместный семинар-совещание руководящего состава

территориальных органов Федеральной налоговой службы и территориальных органов Федеральной таможенной службы 30 октября 2013 года [1].

По желанию служащих, они могут повышать уровень образования в любом учебном заведении России.

Всероссийская государственная налоговая академия -профессиональный вуз, деятельность которого направлена на выполнение важнейшего социального заказа – обеспечение специалистами налоговой службы. Основные направления и содержание образовательного процесса, система управления им, а также общая стратегия развития вуза определялись необходимостью подготовки специалистов с высшим профессиональным образованием, получения второго высшего образования работающими специалистами, а также прохождения переподготовки на постоянно действующих регулярных курсах повышения квалификации служащих отрасли.

На сегодняшний день в данном высшем учебным заведении существует факультет переподготовки, повышения квалификации и второго высшего образования, а также отдел аспирантуры и докторантуры.

Ведущим вузом Республики Мордовия является Мордовский государственный университет им. Н. П. Огарева, который сосредоточил в своих стенах высококвалифицированный преподавательский состав, имеющий обширный перечень научных трудов по экономике. Кафедра налогов и налогообложения в вузе была образована в 2002 г., что было продиктовано необходимостью подготовки высококвалифицированных кадров в налоговых органах Республики Мордовия. Первый выпуск состоялся в 2007 г. С тех пор подготовлено более трехсот специалистов для работы в территориальных налоговых органах республики. Эффективность образовательного процесса по специальности «Налоги и налогообложение» возрастает по мере усложнения налогового процесса. Многие действующие сотрудники территориальных налоговых органов Республики Мордовия передают накопленный опыт будущим коллегам участвуя в учебном процессе подготовки молодых специалистов-налоговиков. В 2013 г. произошло объединение кафедры налогов и налогообложения с кафедрой финансов и кредита.

Необходимо отметить, что на современном этапе практически все работники налоговых органов РМ имеют высшее образование. В 2009 году сотрудников с высшим образованием насчитывалось около 89% всех работников. Уже в 2010 году данная цифра увеличилась и составила 92,6%, а к 2011 году достигла значения в 98,4%.

Также в Мордовском государственном университете им. Н. П. Огарева проводятся семинары и консультационные беседы для руководящего состава УФНС Республики Мордовия. Сотрудники с удовольствием посещают организованные налоговой службой семинары и лекции. Таким образом, можно сказать, что профессиональный уровень подготовки налоговых служащих постоянно повышается.

Экономическое развитие страны требует новых качеств сотрудников налоговых органов. Необходим переход от «контрольного органа» к сервисной компании, ориентированной на конечный результат, инициативу сотрудников на исполнение, стремление персонала к решению комплекса задач и работу в максимальном временном режиме. Также необходимо минимизировать сроки обслуживания налогоплательщиков, исходя из совершенствования и применения инноваций в технологическом цикле налогового администрирования. Эффективность работы должна оцениваться с использованием комплексных показателей качества, унификации, применяемости и т.п. Необходима ориентация на налогоплательщиков с целью лучше понять их потребности.

Отсюда следует, что стратегическими задачами в работе с кадрами являются:

-

1. Повышение личностных качеств и квалификации сотрудников, позволяющее обеспечить эффективность работы: поддержка процессов непрерывного развития и служебного роста сотрудников; распространение лучшего опыта и практики работы; воспитание клиенто-ориентированной культуры, разделяемой всеми сотрудниками службы; развитие и оценка сотрудников на основе комплексного подхода и стандартов знаний; внедрение систем электронного обучения, профессионального и личностного тестирования.

-

2. Повышение качества и эффективности кадровой деятельности: обеспечение качественного подбора кадров и формирование кадрового резерва; совершенствование системы мероприятий антикоррупционной направленности; переход на процессы в области управления персоналом, сопоставимые с лучшими мировыми стандартами; обеспечение достоверности информации и оперативности принятия решений по кадровым вопросам.

-

3. Совершенствование системы кадровой мотивации обеспечивающей повышение эффективности действий сотрудников: повышение мотивации персонала, направленной на повышение собираемости налогов и сборов и снижение задолженности по уплате налогов; повышение лояльности к ведомственной принадлежности за счет инструментов нематериальной мотивации; создание единого кадрового портала, как средства информирования и развития персонала.

Таким образом, ведущим направлением повышения эффективности налогового контроля в современных условиях является совершенствование кадровой политики в налоговых органах [3]. В связи с этим стратегическими задачами кадровой политики Федеральной налоговой службы являются:

-

- сокращение предельной численности государственных гражданских служащих налоговых органов в рамках реализации мероприятий, установленных Указом Президента Российской Федерации от 31.12.2010 № 1657 «Об оптимизации численности федеральных государственных гражданских служащих и работников федеральных государственных органов»;

-

- переход Федеральной налоговой службы на сервисноориентированную модель оказания государственных услуг гражданам и организациям;

-

- формирование нового мышления сотрудников налоговых органов (вежливое и внимательное отношение к налогоплательщикам как клиентам, сокращение сроков их обслуживания, применение передовых технологий и методов налогового администрирования;

-

- высококачественное профессиональное обучение, курсы повышения квалификации;

-

- профилактика коррупции.

Список литературы Персонал налоговых органов как ключевой фактор эффективности налогового контроля

- Доклад об осуществлении ФНС государственного контроля (надзора) в соответствующих сферах деятельности и об эффективности такого контроля (надзора) в 2013 году//http://www.nalog.ru

- Савцова А. В. Пути повышения эффективности налогового контроля на современном этапе/Актуальные проблемы современной науки, 2012. Вып. 1. Том 1

- Широков П. Н. Новые подходы к вопросам кадровой политики в налоговых органах /П. Н. Широков//Налоговая политика и практика. -2011. -№ 6. -С. 70 -72.