Перспектива введения новых видов страхования ответственности

Автор: Разяпова М.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

В статье анализируется перспектива введения новых видов страхования ответственности. Для развития на Российском рынке страхования предлагается страхование застройщиков, а также страхование профессиональной деятельности.

Застройщики, профессиональная деятельность, гражданская ответственность, риски, страхователь, убыток, страхование представителей отдельных профессий

Короткий адрес: https://sciup.org/140111557

IDR: 140111557

Текст научной статьи Перспектива введения новых видов страхования ответственности

электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи. Приказ Минфина России от 25.04.2011 № 50н [Электронный ресурс] // URL://

В настоящий момент страхование является одним из наиболее динамично развивающихся сегментов мирового хозяйства. По мере развития страховых отношений увеличивалось и количество возможных объектов страхования. На начальном этапе наиболее востребованным было имущественное и личное страхование, однако развитие экономических отношений, технический прогресс, а также переход к рыночной экономике обусловили появление и развитие нового вида страхования - страхования ответственности.

Главная цель данного вида страхования — защитить страхователя от возможного убытка.

В отличие от имущественного страхования при страховании ответственности риск наступления страхового случая сопряжен с угрозами, которые могут сказаться на всем благосостоянии данного лица, а не на конкретной его вещи.

В отличие от личного страхования, в страховании ответственности величина ущерба — величина неопределенная и уплачивается в пределах установленного лимита.

Страхование ответственности удобно как для страхователя, так и для потерпевшего. Достоинство страхования ответственности для первого проявляется в том, что причиненный ущерб может быть настолько велик, что без надлежащего страхования, может привести к ухудшению материального положения. Помимо этого, страхование ответственности повышает шансы второго на своевременное возмещения убытков страховщиком.

Страхование ответственности - наиболее молодая отрасль страхования. В России страхование ответственности стало развиваться лишь в 90-е годы ХХ века.

Объектом страхования ответственности является страхование гражданской ответственности. Ответственность как объекта страхования представляет собой обязательство возмещения ущерба, причиненного одним лицом другому лицу. Важным обстоятельством является то, что указанное обязательство возникает лишь при определенных действиях, бездействиях, а также упущениях, которые повлияли на блага другого лица [5].

Сущность страхования ответственности заключается с том, что страхователь полностью снимает с себя ответственность и в случае наступления страхового случая страховщик берет на себя обязательство по возмещению ущерба, причиненного страхователем третьему лицу [8].

Страхование осуществляется на основании договоров страхования, который представляет собой документ, по которому страховщик обязан защищать интересы страхователя, приводя доводы о его непричастности к событию, либо покрыть убыток, возникший в результате этого события [8].

Когда в договоре страхования страхователь и страховщик указали предмет (объект) страхования, страховые риски, страховую сумму, сроки страхования, размер платы за страховые услуги, он считается заключенным [8].

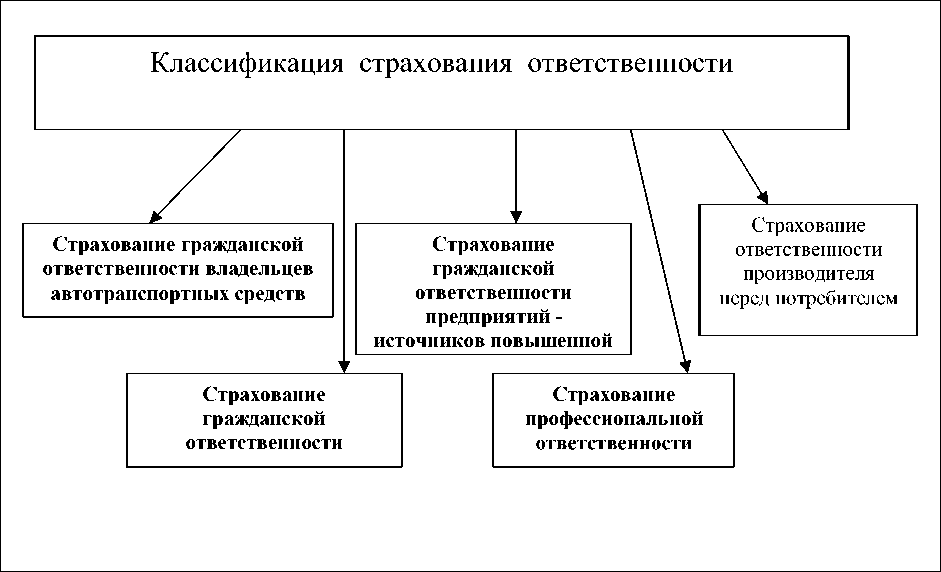

В каждой стране можно выделить свою классификацию видов страхования ответственности, обусловленную теми или иными особенностями. Однако в каждой стране в классификации всегда присутствуют виды страхования ответственности, представленные на рисунке 1.

Рисунок 1 Классификация страхования ответственности

Страхование профессиональной ответственности осуществляется с целью предупреждения возмещение имущественного ущерба, нанесенного ошибочными действиями лиц, которые заняты выполнением своих профессиональных обязанностей или оказанием соответствующих услуг. Этот вид страхования ответственности заключается в страховой защите лиц определенного круга профессий против юридических претензий к ним со стороны клиентуры [8].

Страхование гражданской ответственности из перечисленных видов классификация страхования ответственности является наиболее распространенным и стабильным. Также оно, как правило, представлено страхованием автогражданской ответственности, ответственности авиаперевозчиков.

Со временем страхование гражданской ответственности будет приобретать всё большее значение в России, этому способствуют поправки в Налоговом кодексе, в соответствии с которыми расходы на страхование ответственности могут включаться в себестоимость продукции.

Также большой потенциал у рынка страхования ответственности работодателей, так как в соответствии с законодательством предприятие должно обеспечить безопасные условия труда работникам, а страхование ответственности работодателей нельзя заменить страхованием от несчастных случаев на производстве.

Поскольку вопрос о загрязнении окружающей среды с каждым днем приобретает все большее значение, то экологическое страхование, без сомнения, имеет хорошие перспективы развития [6].

Страхование ответственности – это составная часть имущественного страхования. При этом, объекты страхования ответственности – это интересы третьих лиц. Механизм взаимодействия включает в себя возмещение третьим лицам причиненного вреда, физическому лицу или юридическому лицу, из средств страхователя.

Обеспечение защиты от непреднамеренного или преднамеренного вреда от индивидуальных предпринимателей, граждан занимающихся частной практикой (например, адвокаты, нотариусы), является страховка профессиональной деятельности. Чтобы защитить третьих лиц от возможного нанесения ущерба вышеперечисленными лицами.

Страхование ответственности работодателя — служит для защиты работников от причинения вреда жизни и здоровью.

Страхование ответственности за нанесение вреда экологии, защитить от финансовых потерь при внезапном или случайном нанесении вреда окружающей среда.

Страхование ответственности владельца автотранспортного средства – пожалуй, самое популярное страхование. Впервые закон об ОСАГО был подписан в 2003 году, после того, как в судах стало слишком много дел о том, что виновник не способен компенсировать ущерб, нанесенный третьему лицу. С тех пор он уже претерпел много изменений.

Многие автолюбители выезжают в другие страны на своих автомобилях, и именно в таких ситуациях применяетсястрахование ответственности владельца автотранспортного средства при выезде за рубеж. По сути это международный договор страхования «Зеленая карта».

Не все перечисленные виды ответственности являются обязательными для страхования. Обязательное страхование ответственности включает в себя только те пункты, которые утверждены законом о страховании. Например, обязательное страхование автогражданской ответственности и страхование профессиональной ответственности.

Подписывая договор страхования ответственности, страхователь может быть уверен, что при страховом случае иск будет предъявляться к страховой компании. Стоит помнить, что в договоре прописывается множество пунктов описывающих страховой случай, один из них - лимит на возмещение ущерба. Как правило, стоимость договора напрямую связана с ограничением размера страховой выплаты.

Страхование - закон, задача которого заключается в соблюдении единой политики страхования, создание механизмов защиты интересов не только юридических лиц, но и обычных граждан. Кроме этого закон регулирует деятельность и страховых организаций.

Органы страхового надзора осуществляют контроль деятельности страховщиков, и выдают лицензию на соответствующий вид деятельности.

При этом, на территории Российской Федерации, деятельность по страхованию могут осуществлять только юридические лица, доля уставного капитала которых (более 51 процента) принадлежит Российским представителям.

Отсутствие в российском праве законодательных актов, предписывающих виновному лицу возместить в полном объеме вред, нанесенный имуществу, жизни или здоровью третьих лиц, а также низкая судебная и страховая культура, естественно, привели к почти полному отсутствию на российском страховом рынке традиционных для большинства других стран видов страхования ответственности: страхование общегражданской ответственности, страхование ответственности за загрязнение окружающей среды, страхование ответственности производителей за качество производимой продукции, страхование профессиональной ответственности врачей, нотариусов, строителей, страхование ответственности работодателей за вред, нанесенный работнику при выполнении работ и т.д.

Практика страхования ответственности включает в себя три направления:

-

- страхование граждан;

-

- страхование предприятий и предпринимателей;

-

- страхование представителей отдельных профессий.

Первое направление очень слабо развито в нашей стране и представлено в основном, страхованием автогражданской ответственности.

Законом РФ №4а ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» обязательное страхование введено с 01.07.2003 года.

Для страхования граждан можно было бы предложить достаточно большой выбор объектов страхования, если бы позволяла политическая и экономическая обстановка. Например:

-

- для «частной жизни» – ответственность «главы семьи», ответственность физического лица за нанесение ущерба дому, страховая ответственность семьи, ответственность частных владельцев домашних и диких животных и т.д.;

-

- для «охотников» – ответственность за нанесение материального и нематериального ущерба, ущерб жизни и здоровью, ущерб от обращения с оружием, ущерб оружию и прочее;

-

- для собственника недвижимости – ответственность домовладельцев, ответственность служащих, занятых содержанием недвижимости, ответственность за нанесение вреда зеленым насаждениям и т.д.

Понятно, что перечисленные виды страхования вряд ли могут получить развитие в России в ближайшее время.

Наиболее перспективными являются два других направления.

Дефицит свободных кредитных ресурсов, большое число мелких предпринимателей, не имеющих кредитной истории, низкий профессионализм аудиторских служб способствовали развитию в 92-94 гг. такого вида страхования, как страхование ответственности заемщика за непогашенные кредиты, которые в 95-96 гг. практически утратили свою популярность.

Большой потенциал у рынка страхования ответственности работодателей. Согласно Закону «О предприятии и предпринимательской деятельности» предприятие обязано обеспечить своим работникам безопасные условия труда. Оно несет ответственность за ущерб, причиненный их здоровью и трудоспособности. Вне зависимости от вида предприятий и характера трудовых отношений ответственность работодателя не может быть меньше, чем предусмотрено для государственных предприятий.

Объективно страхование ответственности работодателя необходимо каждому предприятию и предпринимателю, причем его невозможно заменить страхованием от несчастных случаев на производстве.

По третьему направлению страхования ответственности (страхование представителей отдельных профессий) клиентам предлагаются договоры, защищающие их интересы на случай допущения профессиональной ошибки.

Относительно стабильным в России является страхование ответственности перевозчиков, в первую очередь авиаперевозчиков. Получил развитие новый вид страхования ответственности перевозчика-страхование ответственности таможенного перевозчика.

В общем, можно сказать, что со временем страхование гражданской ответственности приобретет очень большое значение в России. В настоящее время развитию этой отрасли страхования сопутствует принятие II части налогового кодекса ст. 252, 253, 255, 263, разрешающих включить расходы на страхование ответственности в себестоимость продукции. Сдерживает активное развитие страхования ответственности то, что Россия является страной, в которой закон не устанавливает обязательности страхования ответственности в отличие от большинства других стран. Но в правовом обществе ущерб или вред, причиненный другому, должен быть, безусловно, возмещен. Возместить его может либо виновное лицо, либо страховая компания. Таким образом, принятие законов об обязательном страховании некоторых видов ответственности становится объективно необходимым.

Актуально будет рассмотреть тему обязательного страхования ответственности застройщиков многоквартирных жилых домов. Отметим, что данный вид страхования был введен в начале 2014 года.

Соответствующие требования предусмотрены изменениями в 214-ФЗ «О долевом участии в строительстве».

Итак, с 1 января 2014 года для регистрации договора долевого участия застройщик должен предоставить в Росреестр поручительство банка или страховой полис либо вступить в общество взаимного страхования.

Поправки в закон, целью которых была защита интересов дольщиков, вызвали бурное обсуждение как в строительном сообществе, так и в среде страховщиков. Мнения существенно расходятся.

Категорически «Против».

Застройщики единодушно отрицательно отнеслись к принятию данного закона, и это вполне понятно – на них возложили дополнительные расходы, увеличился перечень документов, которые нужны для регистрации долевого участия. Но и страховые компании тоже не испытывают энтузиазма по поводу перспективы страхования застройщиков в условиях разговоров об очередном грядущем (или уже начавшемся?) кризисе.

Данный закон коснется многих граждан нашей страны: строительных компаний, производителей строительных материалов, инвесторов и девелоперов, ведь строительство жилья – это более 80% всего объема строительных работ в стране. Ежегодно на основании договоров долевого участия в строительство квартир вкладывается около 1,3 триллиона рублей.

Прогнозируется, что застройщики в связи с вступлением в силу этого закона будут вынуждены платить банкам и страховым компаниям около 70 млрд. рублей в год, а цены на жилье на первичном рынке вырастут на 5-7%.

Казалось бы, страховые компании должны радоваться новому источнику дохода. Государство создало для них новый большой рынок.

«СОГАЗ», «Гефест» и «Транснефть» говорят о том, что не будут страховать застройщиков. «Ингосстрах» еще не приступал к разработке правил по данному виду страхования.

Национальное объединение застройщиков провело мониторинг страховых компаний на соответствие требованиям закона к страхованию ответственности застройщиков. Закон содержит требования к сроку работы компании, ее уставному капиталу и собственному капиталу. Кроме того, страховая компания должна иметь соответствующий пункт в лицензии. Выяснилось, что лишь незначительная часть страховщиков могла бы страховать застройщиков. Но почти все, кто может, не хотят.

Расходы на страхование застройщики неизбежно будут закладывать в стоимость жилья. Для потребителей предложенная Военно-страховой компанией ставка означала бы 10-процентный рост цен на жилье. Такой подход ставит крест на идее доступного жилья.

В итоге принятие закона, вместо того чтобы защитить дольщиков, может отбросить рынок на много лет назад. К состоянию, которое было до принятия 214-ФЗ. Застройщики будут избегать регистрации договоров долевого участия, заключая заведомо недействительные «предварительные договоры купли–продажи». Соответственно, дольщики снова столкнутся с двойными и тройными продажами своих квартир и окажутся совершенно незащищенными в случае банкротства застройщика.

В итоге таких последствий применения данного закона, как рост цен на жилье, падение объемов жилищного строительства, вынужденное применение строителями серых схем привлечения средств граждан и, как следствие, незащищенность дольщиков.

Осторожно «за». Действительно, введение обязательного страхования ответственности застройщиков создаст в первой половине будущего года ряд трудностей для всех строителей многоквартирных жилых домов. А для многих из них сделает невозможным легальное привлечение средств граждан.

На первом этапе закон о защите дольщиков даже может спровоцировать появление новых обманутых и при этом не застрахованных дольщиков. Представьте себе следующую ситуацию. Застройщик привлек деньги ряда дольщиков до вступления в силу закона и имел бы возможность и дальше привлекать их и спокойно строить дом. Но наступило 1 января 2014 года, и ни одна страховая компания не согласилась застраховать его. Банк тоже не дал кредит. И все, на дальнейшее строительство нет средств. А дольщики, успевшие внести деньги, не получат квартиры.

На месте законодателя я бы предусмотрела, что если разрешение на строительство получено до 1 января 2014 года, страхование не требуется.

И все равно расходы на страхование меняют всю экономику стройки, составленный ранее застройщиком бизнес–план требует пересмотра.

Причины принятия данного закона понятны. Государство устало решать проблемы дольщиков и хочет кардинально изменить ситуацию. Переложить связанные с инвестированием средств в жилищное строительство риски на страховые компании и банки.

С экономической точки зрения привлечение средств дольщиков очень похоже на привлечение денег во вклады. Но если деятельность банков детально регламентирована, Центробанк контролирует каждый их шаг, то контроля за финансовой деятельностью застройщиков практически нет. Если эту ситуацию не изменить, обманутые дольщики будут возникать снова и снова.

Большинство страховых компаний не желает ни нести реальные риски, ни заниматься оценкой надежности застройщиков. Нет у них желания создавать необходимые для этого подразделения.

Потенциальный доход кажется им недостаточным для того, чтобы перестраивать свою работу.

Понятна логика ВСК, установившей тариф в 10%. Можно страховать всех подряд, не разбираясь в надежности застройщика, и такая ставка все равно сделает работу страховой компании безубыточной в случае разорения каждого 10-го строителя. Но при этом получится, что из-за лени страховой компании надежные застройщики будут переплачивать, компенсируя страховщику убытки от разорения ненадежных застройщиков.

Тариф в 10% неприемлем для строителей, где маржа застройщиков совсем невелика.

Но, говорят, что в этом и была задумка авторов закона: долевое участие в строительстве само отомрет из-за его нерентабельности в условиях дорогого страхования.

Таким образом, можно страховать ответственность застройщиков.

Но делать это следует только в отношении безусловно финансово надежных и опытных строительных компаний. При этом ставка для них не должна превышать 3%.

Если все сделать правильно, конкуренция на рынке уменьшится и для надежных застройщиков будут созданы благоприятные условия.

При благоприятном развитии ситуации действие закона должно привести к тому, что в стране больше не будет обманутых дольщиков, на рынке останутся только крупные и надежные застройщики, привлекающие средства дольщиков и кредитные ресурсы под контролем банков и страховых компаний. Конкуренция среди застройщиков уменьшится, норма прибыли вырастет.

При неблагоприятном – бизнес уйдет в тень и будет пользоваться незаконными предварительными договорами купли-продажи или поддельными страховками.

Итак, мы из всего выше сказанного мы видим, что данный вид страхования ответственности носит как положительный, так и отрицательный характер.

Страхование профессиональной ответственности является относительно новой группой страховых продуктов для российского рынка. Вместе с тем на Западе данный вид страхования широко распространен.

Объектом страхования ответственности лица, занимающегося какой-либо профессиональной деятельностью, как правило, являются его имущественные интересы, связанные с его обязанностью нести ответственность за неверные профессиональные действия или причиненный этими действиями вред.

ГК РФ выделяет два вида страхования ответственности: страхование ответственности за причинение вреда (ст. 931 ГК РФ); страхование ответственности по договору (ст. 932 ГК РФ).

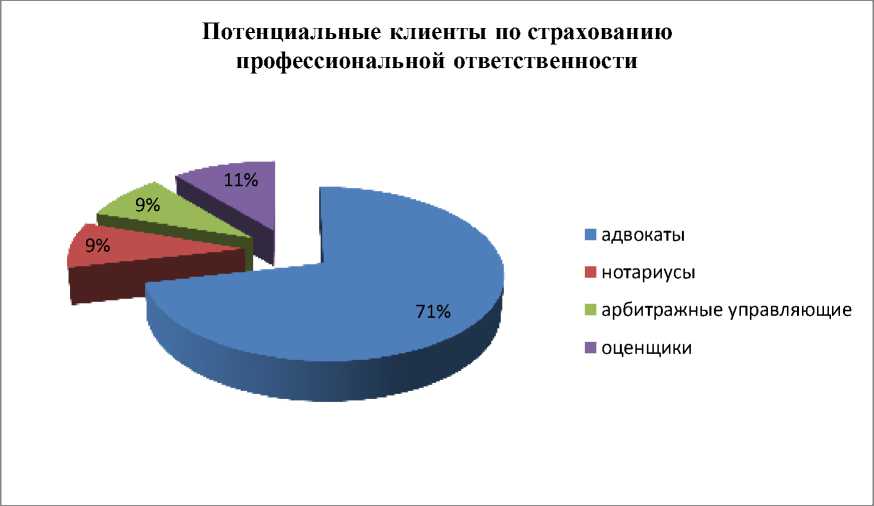

В настоящее время многие страховые компании предлагают клиентам различные продукты страхования ответственности, позволяющие застраховаться как на добровольной основе, так и в силу обязанности страхователя страховать свою профессиональную ответственность по закону. К наиболее популярным в Российской Федерации продуктам относится страхование ответственности нотариусов, оценщиков, арбитражных управляющих, туроператоров, адвокатов, медицинских работников, аудиторов, директоров и руководителей исполнительных органов, строителей, таможенных брокеров, владельцев складов временного хранения, таможенных складов и таможенных перевозчиков.

Согласно статистическим данным, размещенным в открытых источниках, в Российской федерации работают около 65 000 адвокатов, 8000

нотариусов, 8000 арбитражных управляющих, 100 000 оценщиков (рисунок 2).

Рисунок 2 Потенциальные клиенты профессиональной ответственности

Все они являют собой потенциальное клиентское поле по страхованию профессиональной ответственности.

По мере развития рынка участникам делового оборота требуется все большее разнообразие видов страхования для различных видов деятельности. В частности, законом специально не предписывается возможность страхования договорной ответственности перевозчиков, экспедиторов, охранников, бухгалтеров и т.д. Вместе с тем потребность в таком страховании существует.

Хотя страхование ответственности перевозчика и экспедитора многие юристы не относят к профессиональной ответственности, хотелось бы упомянуть данный вид страхования, так как именно он наиболее востребован рынком.

В отношении договоров страхования ответственности перевозчиков и экспедиторов сложилась обширная и единообразно сформировавшаяся в последнее время судебная практика. Говорить о каком-либо единообразии судебной практики по спорам, касающимся иных видов профессиональной ответственности, достаточно сложно ввиду очень малого количества рассмотренных судами споров.

Количество судебных дел в отношении страховщиков ответственности арбитражных управляющих пока также крайне невелико, и суммы, взысканные судами со страховых компаний, не превышают 1 млн руб.

Судебных исков к страховщикам ответственности оценщиков также рассматривалось крайне мало. Большинство попыток взыскать страховое возмещение заканчивались неудачно, суды отказывали во взыскании, как правило, в связи с недоказанностью связи между действиями оценщиков и возникновением убытков.

Дел по страхованию ответственности туроператоров на порядок больше, чем в перечисленных случаях. Большинство исков к страховщикам ответственности туроператоров рассматриваются судами общей юрисдикции, и нередко принимается решение о взыскании страхового возмещения.

Реальных судебных дел в отношении страховщиков ответственности врачей в Российской Федерации также пока крайне мало, несмотря на постоянно появляющиеся в СМИ сообщения о трагических последствиях врачебных ошибок. Возможно, нежелание врачей страховать свою ответственность связано с тем, что законодательство существенно ограничивает возможности по страхованию, определяя, что медицинские и фармацевтические работники имеют право на страхование профессиональной ошибки, в результате которой причинен вред или ущерб здоровью гражданина, не связанный с небрежным или халатным выполнением ими профессиональных обязанностей, в то время как большинство происшествий происходит именно по этим исключенным причинам.

Таким образом, постепенное расширение спектра видов обязательного страхования ответственности для различных профессий на данном этапе могло бы позволить более оптимистично смотреть в будущее данного вида страхования для российского рынка.

Список литературы Перспектива введения новых видов страхования ответственности

- Об организации страхового дела в Российской Федерации : федер. закон РФ от 27.11.1992 N 4015-1» (ред. от 21.07.2014)//СПС «Консультант Плюс».

- Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в законодательные акты Российской Федерации : федер. закон РФ от 30.12.2004 N 214-ФЗ (ред. от 21.07.2014)//СПС «Консультант Плюс».

- Ефимов О.Н. О базовых понятиях страхования//Взаимодействие государства и страховых организаций: проблемы и перспективы развития: материалы Междунар. страхового форума (8-9 июня 2011 г., г. Пермь) /гл. ред. И.Ю. Макарихин; отв. ред. М.Ю. Молчанова; Перм. гос. ун-т. -Пермь, 2011. -С. 32-39

- Ефимов, О.Н. Страхование по закону о страховом деле. Учебное пособие (приложение к программе подготовки бакалавров)/О.Н.Ефимов. -LAP LAMBERT Academic Publishing GmbH & Co. KG, Heinrich-Böcking-Str. 6-8, 66121 Saarbrucken, Germany, напечатано в России, 2012, 685 стр.

- Ефимов, О.Н. Новейшее страхование в законах. Монография /О.Н.Ефимов. -Science Book Publishing House, Yelm, WA, USA, 2013. -484 с.

- Самойлова К.Н. Пути повышения государственного регулирования страховых отношений в современной России . -Режим доступа. -URL: http://www.sworld.com.ua/index.php/ru/economy-213/financial-cash-flow-and-credit-213/18328-213-945

- Сущность и назначение страхования ответственности . -Режим доступа. -URL: http://ins-capital.ru/index.php?option=com_content&view=article&id=74:2011-12-16-08-56-58&catid=7:2011-12-16-08-56-01&Itemid=8