Перспективные направления совершенствования специальных налоговых режимов

Автор: Бармашов И.Н., Исмагилова Н.Э.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (93), 2024 года.

Бесплатный доступ

Цель статьи - определение основных направлений совершенствования специальных налоговых режимов. В работе использованы методы ретроспективного, графического, статистического, дидактического исследования. Дана качественно-количественная характеристика специальных налоговых режимов по видам. Выявлены некоторые проблемы применения специальных налоговых режимов и корреспондирующие с ними перспективы их разрешения.

Специальный налоговый режим, малое предпринимательство, производственные предприятия

Короткий адрес: https://sciup.org/140305134

IDR: 140305134

Promising directions for improving special tax regimes

The purpose of the article is to determine the main directions for improving special tax regimes. The work used methods of retrospective, graphical, statistical, and didactic research. A qualitative and quantitative characteristic of special tax regimes by type is given. Some problems in the application of special tax regimes and corresponding prospects for their resolution have been identified.

Текст научной статьи Перспективные направления совершенствования специальных налоговых режимов

Налогам принадлежит доминирующая роль в эффективном функционировании государства как экономического института. Налоги традиционно являются связующим звеном в отношениях государства и общества, определяя интенсивность и структуру их взаимодействия. Путем налогового регулирования, выражающегося в целевом воздействии на определенные категории налогоплательщиков и установлении налоговых льгот, определяются темпы экономического и производственного развития государства.

В условиях дестабилизации экономического положения нашей страны, сужения санкционного кольца, рецессии ряда экономических процессов и отраслей, актуализируется вопрос об обеспечении поддержки российского бизнеса путем оптимизации налоговой системы, детерминации позитивной налоговой культуры. Существует объективная потребность в обновлении налогового инструментария, способствующего стимулированию бизнеса, продуцированию дополнительного блага для развития инновационного предпринимательства и лейтмотивных отраслей экономики. В этом контексте приобретает доминирующую роль специальный налоговый режим, призванный упростить налогообложение и снизить нагрузку на субъекты малого и среднего бизнеса [2].

Налоговый Кодекс РФ устанавливает несколько специальных налоговых режимов, выбор которых налогоплательщиком осуществляется, исходя из рода и характера деятельности:

-

1) упрощенная система налогообложения (УСН) – для малых ООО и ИП;

-

2) единый сельскохозяйственный налог (ЕСХН) – для

производителей сельскохозяйственной продукции;

-

3) патентная система налогообложения (ПСН) – для ИП, средняя численность работников которых, не превышает за налоговый период 15 человек;

-

4) налог на профессиональный доход (НПД) – для самозанятых.

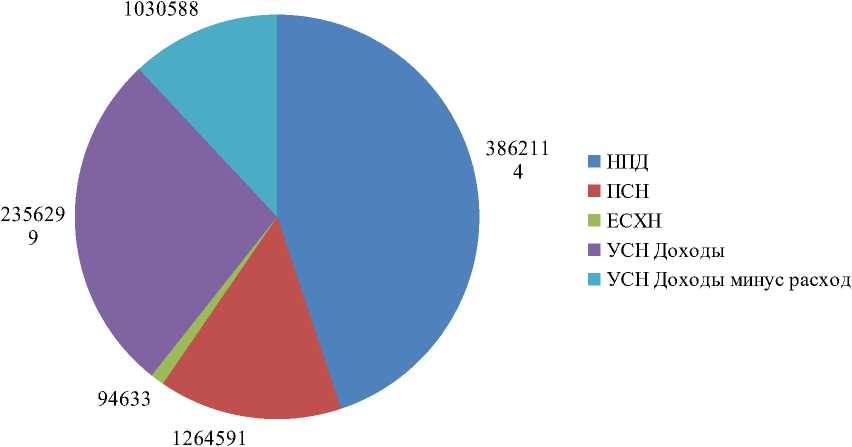

Востребованность специальных налоговых режимов для субъектов налогообложения иллюстрируют статистические данные (рисунок 1). Так, в 2022 г. количество налогоплательщиков специальных налоговых режимов составило 94633 ед., что в процентном соотношении эквивалентно 1:% от общей доли налогоплательщиков. Из них 75349 ед. – субъекты малого и среднего предпринимательства, а также фермерские хозяйства и 19284 ед. – юридические лица.

Порядка 81% малых и средних предприятий в общей структуре МСП за обозначенный период применяли специальные налоговые режим, из них субъекты 7% - МСП производственной сферы. Численность налогоплательщиков, применяющих НПД в период с 2020 г. по 2022 г. возросла в 4 раза, достигнув показателя в 8,8 млн. чел., из них четверть – представители производственной сферы.

Рисунок 1. Численность налогоплательщиков в разрезе применяемых специальных налоговых режимов, 2022 г., ед. [5]

Как видно из данных рисунка 1, почти половина налогоплательщиков, а именно 45%, применяющих специальный налоговый режим – это самозанятые, в 2022 г. их поступления в бюджет составили 23316 млн рублей. Доля налогоплательщиков, работающих по упрощенной системе налогообложения, в общей доле налогоплательщиков, применяющих специальный налоговый режим, составляет 39%. Поступления в бюджет налогов с УСН - доходы равна 27557 млн. руб., а с УСН – доходы минус расходы – 176845 млн. рублей.

Далее, доля налогоплательщиков, применяющих патентную систему налогообложения в общей налогоплательщиков, применяющих специальный налоговый режим, составляет 15%. За исследуемый период налоговые поступления в бюджет от патентов составили 27557 млн. рублей. Наконец, наименьшую долю налогоплательщиков в разрезе специальных налоговых режимов составляют налогоплательщики, работающие по ЕСХН – их доля составляет всего 1%, а налоговые поступления в 2022 г. составили 19564 млн рублей.

Необходимо констатировать, что численность налогоплательщиков по тем или иным видам специальных налоговых режимов не пребывает в прямой корреляции с показателями поступлений в бюджет. Так, наибольшую долю налогоплательщиков, применяющих специальный налоговый режим, составляют самозанятые, однако, доля их поступлений в бюджет страны – всего 4%. В то время как доля поступлений от налогоплательщиков, применяющих УСН – 89%, что является абсолютным значением.

Соответственно, основным источником налоговых поступлений в разрезе специальных налоговых режимов выступают малые и средние предприятия. Данное обстоятельство детерминировано тем, что УСН является наиболее универсальным специальным налоговым режимом, характеризующимся наименьшими ограничениями. Также весомым аргументом выступает высокий оборот субъектов МСП, составивший в 2022 г. 127 трлн. руб. Одновременно с этим, доля производственных МСП в обороте не превышает 10%, что необходимо интерпретировать в негативной коннотации, поскольку именно производственные МСП выступают флагманов достижения технологического суверенитета России [3].

Исходя из этого, основные перспективы в совершенствовании специальных налоговых режимов связаны с обеспечением условий для увеличения доли производственных МСП. Для этого необходимо, в первую очередь, создание переходного налогового режима для нивелирования негативных последствий отмены ряда преференций (в том числе, освобождение от уплаты НДС), предоставленных предприятиям в период COVID-19. Решением может стать введение специального налогового режима «Автоматизированная упрощенная система налогообложения», призванная значительно сократить финансовые и административные издержки для предпринимателей путем автоматизации расчета суммы налога. Также целесообразным представляется:

-

- повышение порога индексации предельной суммы выручки, ограничивающей право на освобождение от НДС, до 3 млн. руб., а для ЕСХН – до 120 млн. руб.;

-

- предоставление производственным субъектам МСП, применяющим УСН, возможности приобретения статуса плательщика НДС, что позволит МСП гармонично интегрироваться в производственные цепочки и эффективно взаимодействовать с бизнесом, работающим на общей системе налогообложения;

-

- установление «нулевой» ставки НДС для малых производственных предприятий, функционирующих на территориях Крайнего Севера, Арктической зоны РФ и приравненных к ним местностям, а

- также для вновь зарегистрированных налогоплательщиков, ведущих деятельность в производственной сфере;

-

- снижение тарифов страховых взносов до 7,6% для производственных малых предприятий, а также для социальных предприятий в первые три года функционирования [4].

Таким образом, сформулированы приоритетные направления совершенствования специальных налоговых режимов, которые позволят сформировать благоприятные условия и дополнительные стимулы для отечественных товаропроизводителей.

Список литературы Перспективные направления совершенствования специальных налоговых режимов

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 23.03.2024).

- Ахмедова Э.С. Проблемы и пути совершенствования специальных налоговых режимов в Российской Федерации // Индустриальная экономика, 2022. - № 4. - С. 34-41.

- Садыков М.А., Суптело Н.П. Эффективность применения специальных налоговых режимов для субъектов малого и среднего предпринимательства // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление, 2023. - № 1 (44). - С. 53-60.

- Стенограмма заседания «круглого стола» на тему «О влиянии специальных налоговых режимов на развитие предпринимательства в производственной сфере» // http://council.gov.ru/media/files/BnbmYZezwatTDI1eOTvQdggwA6QxAJUj.pdf (дата обращения: 23. 05.2024).

- Федеральная служба государственной статистики https://rosstat.gov.ru/(дата обращения: 23. 05.2024).