Перспективный способ инвестирования жилищного строительства

Автор: Кольев Александр Анатольевич

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 1 (28), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/147110350

IDR: 147110350

Текст статьи Перспективный способ инвестирования жилищного строительства

|

Территория |

1990 г. |

1995 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

1990 г. к 2003 г., раз |

|

Республика Карелия |

356 |

179 |

63 |

78 |

69 |

82 |

4,3 |

|

Республика Коми |

666 |

392 |

263 |

116 |

149 |

154 |

4,3 |

|

Архангельская область |

663 |

203 |

78 |

100 |

107 |

85 |

7,8 |

|

Вологодская область |

711 |

424 |

205 |

239 |

239 |

247 |

2,9 |

|

Калининградская область |

357 |

263 |

172 |

176 |

198 |

233 |

1,5 |

|

Ленинградская область |

808 |

449 |

392 |

415 |

433 |

440 |

1,8 |

|

Мурманская область |

579 |

79 |

28 |

8 |

5 |

11 |

52,6 |

|

Новгородская область |

321 |

150 |

89 |

94 |

98 |

94 |

3,4 |

|

Псковская область |

337 |

248 |

82 |

92 |

100 |

112 |

3,0 |

|

СЗФО |

5 862 |

3 399 |

2 453 |

2436 |

2612 |

3 214 |

1,8 |

|

РФ (млн. кв. м) |

61,7 |

41,0 |

30,3 |

31,7 |

33,8 |

36,3 |

1,7 |

Источник: Регионы России. Социально-экономические показатели. 2003: Стат. сб. / Госкомстат России. - М., 2003; Эл. ресурс: www.gks.ru .

Однако за истекшие годы рыночных преобразований строительство жилья в Вологодской области ни по своим масштабам, ни по темпам роста не отвечало «локомотивной» роли. Нацеленные на ак-

Кольев

Александр Анатольевич — аспирант ВНКЦ ЦЭМИ РАН.

тивизацию инвестиционной деятельности и привлечение достаточных кредитных ресурсов, региональные программы «Жилище», «Свой дом», «Жилищные сертификаты» не смогли обеспечить прогнозируемых темпов роста жилищного строительства. В настоящее время наиболее острыми проблемами в жилищной сфере в области выступают следующие:

-

1. Резкое снижение объемов ежегодного жилищного строительства.

-

2. Сокращение государственного финансирования жилищного строительства.

-

3. Значительный рост цен на строительную продукцию, услуги и соответственно на жилье и падение платежеспособности населения.

Данная тенденция характерна для страны в целом и отдельных ее регионов (табл. 1). Так, ввод в действие жилых домов в Вологодской области за период 1990 -2003 гг. сократился почти в три раза и составил в 2003 г. 247 тыс. кв. м. В других регионах СЗФО (за исключением Ленинградской и Калининградской областей) данный показатель снизился значительно сильнее: в Республике Карелии -в 4,3 раза, в Архангельской области - в 7,8 раза, в Мурманской области - в 52,6 раза.

Основным фактором, лимитирующим жилищное строительство, служит ограниченность финансовых ресурсов. Поскольку традиционные источники финансирования (бюджет, средства предприятий и организаций) существенно сократились, а новые источники (сбережения населения, средства частных инвесторов, финансовокредитных учреждений) не компенсируют падения государственных инвестиций в развитие жилищного фонда. Так, в дореформенный период в Вологодской области финансирование жилищного строительства осуществлялось в основном за счет государственных капитальных вложений (82% в 1987 г.). В период реформ произошло значительное сокращение средств, выделяемых на строительство жилья из бюджетов всех уровней (46% в 1993 г., 13,8% в 1995 г.). В 2003 г. доля бюджетных средств в общем объеме инвестиций составляла всего 2% (табл. 2).

Таблица 2

Источники финансирования жилищного строительства в Вологодской области (в %)

|

Источники финансирования |

Год |

|||||

|

1993 |

1995 |

2000 |

2001 |

2002 |

2003 |

|

|

Бюджетные средства |

46,0 |

13,8 |

7,0 |

6,8 |

6,4 |

2,0 |

|

Собственные и привлеченные средства предприятий |

43,9 |

65,2 |

54,7 |

54,9 |

55,0 |

57,9 |

|

Жилищно-строительные кооперативы |

5,5 |

14,6 |

6,9 |

9,7 |

1,7 |

5,7 |

|

Индивидуальные застройщики |

4,6 |

6,4 |

31,4 |

28,6 |

36,9 |

34,4 |

В связи с этим возникает необходимость ориентации существующих схем финансирования жилищного строительства на аккумуляцию всех возможных источников инвестирования, и в частности главного из них — средств населения.

По нашим расчетам, при существующей стоимости жилья (18-20 тыс. за кв. м), для средней вологодской семьи, состоящей из трех человек, со среднедушевыми денежными доходами 4 362 рубля в месяц (в 2003 г.)1, период накопления денежных ресурсов в целях приобретения новой однокомнатной квартиры составит 12 лет, а четырехкомнатной - более 30 лет.

Следовательно, оценка инвестиционных возможностей населения как основного потребителя на рынке жилья показывает, что подавляющая часть граждан России самостоятельно решить жилищную проблему не может. В этих условиях одной из актуальных задач становится развитие системы ипотечного кредитования и разработка других механизмов привлечения инвестиций в жилищное строительство.

Один из таких механизмов — система ссудо-сберегательных учреждений, основными из которых являются:

-

• строительные сберегательные кассы;

-

• ссудо-сберегательные кассы.

Строительно-сберегательные кассы -это банки, специализирующиеся на привлечении денежных средств физических лиц в строительные сберегательные вклады и предоставлении его вкладчикам кредитов для улучшения жилищных условий. Специфика строительной сберегательной кассы состоит в том, что покупатель жилья получает долгосрочный кредит не деньгами, а товаром, то есть конкретной квартирой. Таким образом, касса дает лишь рассрочку в оплате стоимости или товарный кредит. В 2003 г. на рассмотрение Государственной Думы РФ был внесен законопроект «О строительных сберегательных кассах». Однако по ряду объек тивных причин соответствующий закон до сих пор не принят.

Другой вид ссудо-сберегательных учреждений - ссудо-сберегательные кассы. В отличие от стройсберкасс они не используют получаемые от вкладчиков деньги для финансирования строительства конкретных объектов: то есть члены кассы не привязаны к приобретению только строящихся квартир. Они могут покупать квартиры на первичном и на вторичном рынке жилья по выбору.

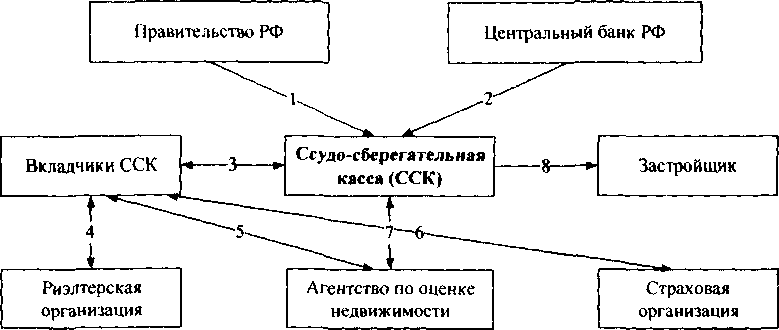

Организационная схема функционирования ссудо-сберегательной кассы, на наш взгляд, выглядит следующим образом (рисунок):

Схема функционирования ссудо-сберегательной кассы

Условные обозначения:

-

1 - гарантии по вкладам в ссудо-сберегательной кассе;

2-надзор за работой ССК со стороны ЦБ РФ (лицензирование деятельности, контроль соблюдения нормативов);

-

3 - размещение денежных средств вкладчиком ССК и предоставление ему ипотечного кредита по окончании срока накопления;

-

4 - поиск риэлтерской организацией объекта недвижимости на первичном или вторичном рынке жилья;

-

5 - оценка закладываемой квартиры агентством по оценке недвижимости;

-

6 - страхование объекта недвижимости, титула и трудоспособности заемщика;

-

7 - оформление сделки по купле-продаже квартиры, продажа старой квартиры;

-

8 - возможное направление средств на жилищное строительство.

-

1. Ссудо-сберегательная касса (далее ССК) - общество, объединяющее вкладчиков.

-

2. Вкладчики ССК - физические лица, накапливающие средства в ссудо-сберегательной кассе и за счет этого обладающие правом на получение кредита по низким процентным ставкам.

-

3. Риэлтерская организация - организация, осуществляющая оформление квартиры в собственность покупателя и оказывающая сопутствующие услуги (продажу старой квартиры и т.п.).

-

4. Страховая организация — организация, обеспечивающая страхование приобретаемых квартир, утраты трудоспособности, а также жизни и здоровья вкладчика.

-

5. Агентство по оценке недвижимости - организация, осуществляющая независимую оценку объекта недвижимости.

-

6. Учредители ССК - юридические и физические лица.

-

7. Государственные органы - органы власти РФ или субъекта РФ, предоставляющие гарантии сохранности сбережений вкладчиков ССК и осуществляющие систематический контроль за ее деятельностью.

Возможно также привлечение застройщика-организации, которая ведет строительство жилого дома, где приобретает квартиру вкладчик ССК 2.

В ссудо-сберегательной схеме вкладчики проходят, как правило, три основных этапа участия: накопления сбережений, их распределения и собственно кредитования.

На этапе сбережений вкладчик заключает контракт с ССК на определенную сумму и ежемесячно вносит установленные в контракте суммы на свой счет. ССК начисляет проценты по вкладу, которые фиксируются на весь срок контракта и обычно бывают несколько ниже рыночных процентов. Государство выплачивает вкладчикам по договорам сбережений премию, если вкладчик выполняет все условия контракта по накоплению денежных средств. Размеры этой премии устанавливаются для каждого вкладчика в зависимости: от суммы и срока накопления, от категории доходной группы вкладчика, от количества его детей, стажа работы и других факторов. Премии выплачиваются за счет средств бюджета. В некоторых странах (Словакия, Чехия) их размеры достигают 25% по отношению к стоимости жилья.

Этап распределения наступает, когда накопленная сумма достигает 40-50% договорной суммы и выдержан минимальный срок накопления (обычно 3-5 лет). На этой стадии определяется очередность вкладчиков при распределении жилищных ссуд. Очередность зависит от меры участия данного вкладчика в общем портфеле ресурсов ССК.

На этапе кредитования вкладчик становится заемщиком. Устанавливается фиксированный процент за кредит—ниже рыночного процента, но выше размеров процентных ставок, выплачиваемых ССК по вкладам - жилищным сбережениям граждан. Погашение кредита производится равными долями по удобному для заемщика графику. Государство оказывает заемщику помощь в погашении ссуды и выплате процентов, предоставляя ему субсидии, устанавливая налоговые льготы.

Таким образом, у заемщиков, находящихся на этапе накопления сбережений, право получения кредита возникает только после прохождения ими установленного ССК порогового значения суммы накоплений, как правило, равной половине суммы требуемого кредита. Процентные ставки кредита и банковский процент по накопительным вкладам могут устанавливаться самим ссудо-сберегательным учреждением автономно, причем по ставкам, которые могут быть независимыми от колебаний кредитно-финансового рынка.

Для обеспечения функционирования рассматриваемой схемы требуется комплексная государственная поддержка, включая правовое, лицензионное и финансовое регулирование деятельности ссудосберегательного учреждения, предоставление государственных гарантий и налоговых льгот.

Главным участником ССК является население, которое вкладывает денежные ресурсы в эти учреждения с целью улучшения жилищных условий. Для рядового вкладчика ссудо-сберегательные кассы по сравнению с американской моделью ипотечного кредитования обладают рядом преимуществ:

-

1. ССК - это замкнутая система и ее деятельность не зависит от ситуации на

-

2. Гражданам нет необходимости иметь высокие задекларированные доходы. Отсутствие необходимости требовать от будущего заемщика подтверждения платежеспособности позволит вовлечь в процесс инвестирования жилищного строительства значительные дополнительные средства в виде сбережений населения.

-

3. Простота оформления и получения ссуды.

-

4. Процентные ставки по ссуде в ССК, как правило, ниже ставок по ипотечным кредитам, что уменьшает нагрузку на семейные бюджеты.

-

5. Абсолютная прозрачность и открытость деятельности ССК. Эти организации не могут осуществлять никаких активных операций, кроме выдачи кредитов своим членам. Таким образом, в отличие от вкладчика коммерческого банка, вкладчик ССК точно знает, кто и на каких условиях пользуется его деньгами.

-

6. Наличие государственной премии, позволяющей вовлечь в ССК большую часть населения со средним уровнем достатка.

финансовом рынке и колебаний процентных ставок в банковской сфере.

Однако данная схема имеет и свои недостатки:

-

• ссуда выдается только после накопления 50% стоимости жилья, в то время как при ипотечном кредитовании первоначальный взнос составляет 30%.

-

• размер привлекаемых в ССК средств ограничивается только объемами сбережений прямых вкладчиков, заинтересованных в получении жилищных кредитов; в этой схеме не учтена возможность привлечения сбережений другой, незаинтересованной в приобретении жилья, части населения и свободных финансовых ресурсов юридических лиц.

Вместе с тем в условиях отсутствия доступных для широких слоев населения России кредитов на приобретение жилья подобная система может стать еще одной формой привлечения инвестиций в жилищное строительство. Но на сегодняшний день эта модель ипотеки не получила требуемой государственной поддержки. До сих пор не принят законопроект «О строительных сберегательных кассах», регулирующий и регламентирующий процесс предварительного накопления средств на строительство и приобретение жилья. Несмотря на это, система жилищных сбережений в достаточной мере соответствует сложившимся в государстве политическим и макроэкономическим условиям, а также традициям, интересам и возможностям широких слоев населения и должна рассматриваться как одно из перспективных направлений развития региональной системы долгосрочного жилищного ипотечного кредитования. В связи с этим необходимо оказывать всемерную поддержку развитию системы жилищных ссудо-сбережений. При этом предполагается, что данная система может быть совмещена с большинством из существующих моделей ипотечного жилищного кредитования.

Развитие системы ссудо-сберегательных касс позволит:

-

• решить жилищную проблему значительной части населения Вологодской области, а именно граждан со средними и выше среднего уровня доходами (более 30% желающих улучшить свои жилищные условия);

-

• привлечь значительные средства населения в жилищную сферу региона.

Кроме того, развитие строительного комплекса будет способствовать развитию смежных с ним отраслей экономики, увеличению числа рабочих мест и снижению социальной напряженности в обществе. В конечном итоге это может привести к повышению социально-экономического уровня жизни граждан, что является главной целью развития региона и страны в целом.