Перспективы цифровой трансформации российского машиностроения

Автор: Коровкин В.В., Кузнецова Г.В.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Экономическая политика и управление экономическим развитием

Статья в выпуске: 2 т.12, 2020 года.

Бесплатный доступ

Введение: в статье анализируются возможности и вызовы, стоящие перед российским машиностроением в контексте процессов цифровой трансформации, значение которых усилилось под воздействием пандемии коронавирусной инфекции COVID-19, существенным образом повлиявшей на рынки, бизнес-модели и производственные процессы. Цель: определить, соответствует ли современный уровень развития отечественного машиностроения основным мировым трендам в области цифровой трансформации. Методы: сравнительный анализ статистических данных, метаанализ первичных исследований кейсов российских машиностроительных компаний. Результаты: современный ландшафт машиностроительной отрасли, определяемый в основном идеологией, выработанной в эпоху СССР, характеризуется доминированием государства и существенно зависит от государственного финансирования. Вызовы цифровой эпохи, в свою очередь, показали необходимость адаптации отрасли к новым условиям конкурентной среды, отражающей мировые тенденции цифровой трансформации. Выводы: необходима программа конверсии отрасли, формирующая новые компетенции, ориентированные на работу на открытом рынке, в том числе в рамках глобальных стоимостных цепочек в полном цикле «разработка - производство - сервис». Это особо актуально на фоне разразившейся пандемии коронавирусной инфекции COVID-19, ускорившей развитие процессов цифровой трансформации.

Цифровая трансформация, машиностроение, промышленность, экономическая политика, глобальные стоимостные цепочки

Короткий адрес: https://sciup.org/147246659

IDR: 147246659 | УДК: 338.012 | DOI: 10.17072/2218-9173-2020-2-291-313

Prospects for digital transformation in Russian machine building industry

Introduction: the article analyzes the opportunities and challenges faced by the Russian machine building industry in the context of the global digital transformation, which impacts markets, business models and production processes, this impact being a significant factor of the recent COVID-19 pandemic. Objectives: the research question is to assess the readiness of domestic machine building to develop in line with the global digitalization trends. Methods: a comparative analysis of statistical data as well as a meta-analysis of primary case studies of Russian engineering companies. Results: it is noted that the modern landscape of the machine building industry, mainly determined by the ideology developed in the era of the USSR, is characterized by the dominance of the state and substantially depends on state funding. The need to adapt to the new challenges of the digital era presents engineering with a choice: strengthening of state control in the industry versus building a competitive environment that reflects global trends in digital transformation. Conclusions: it is concluded that the industry needs a new “conversion” program, creating the new competencies focused on working on the open market, including the global value chains in the full cycle “development - production - service” that becomes essential in the context of the current COVID-19 pandemic. This approach requires a massive cultural and organizational change.

Текст научной статьи Перспективы цифровой трансформации российского машиностроения

Во втором десятилетии XXI века на смену процессам, логично продолжившим автоматизацию, развивавшуюся с конца 1950-х годов, приходит цифровая трансформация. Данный процесс характеризуется не только внедрением новых технологий в производство, но и переходом к новым моделям организации бизнеса

291 © Коровкин В. В., Кузнецова Г. В., 2020

с кардинальной перестройкой производственных и управленческих процессов, созданием иных цепочек поставок1. Компании расширяют деятельность на базе online-платформ, аутсорсинг и офшоризацию бизнеса, что приводит к коренным изменениям в структуре и географии размещения производств, росту диспропорций, усиливающих напряженность и противоречия в экономике.

Пандемия коронавирусной инфекции COVID-19 усугубила накопившиеся противоречия. По данным аналитиков, мировой валовой внутренний продукт снизится на 3,0–2,4 %2. Сложности в международной торговле, связанные с распространением вируса, коснутся многих товарных рынков. Ситуацию обостряют серьезные перебои с воздушными, морскими, автомобильными и железнодорожными грузовыми перевозками, а также перегруженность портов и хранилищ, закрытие международных транспортных центров (Долгов и Савинов, 2020). Карантинные меры нарушают глобальные стоимостные цепочки, ставят барьеры на пути передвижения товаров и услуг, спроса и предложения, порождают новую волну протекционизма. Некоторые правительства ввели запреты на вывоз определенных категорий товаров, поставили заслоны передвижению рабочей силы, принимают меры по возврату активов из наиболее пострадавших от нового коронавируса стран. Например, правительство Японии выделяет 2,2 млрд долл. в качестве поддержки компаниям, возвращающим свои производственные мощности обратно в Японию из Китая и стран Азии3.

Аналитики рассматривают V, U, L-образные сценарии дальнейшего развития экономики, исходя из того, удастся ли запустить производства в ближайшее время или простой продлится полгода и больше. На наш взгляд, в группе риска находятся страны с традиционной структурой экономики, так как они не обладают гибкой и диверсифицированной производственной и финансовой системами, включенными в процессы цифровой трансформации и способными быстро адаптироваться к новым реалиям.

Процессы цифровой трансформации (Буренин и Буренин, 2019), усиленные пандемией, определяют основные задачи, которые стоят перед отечественной промышленностью и в первую очередь машиностроением: проведение структурных преобразований, ускоренное развитие высокотехнологичных и наукоемких производств, совершенствование системы государственного управления промышленным комплексом, в том числе на основе формирования инновационной и научно-технической политики (Ткаченко, 2019, с. 80).

Реакцией на внешние вызовы стало принятие Правительством Российской Федерации законодательных норм, призванных стимулировать переход отечественной экономики на новую ступень4. Власть ясно дает понять, что цифро- вая трансформация становится главным вектором экономической политики России. Учитывая, что ранее были приняты, но так до конца и не реализованы стратегические документы (например, Стратегия научно-технологического развития Российской Федерации, Стратегия-2020 и др.), цели которых также были направлены на переход от сырьевой к инновационной экономике, представляется важным проанализировать состояние и готовность материальнотехнической базы машиностроения к цифровой трансформации

Машиностроение является отраслью, в которой цифровая трансформация создает как значимые возможности, так и существенные риски. Основные характеристики, присущие отрасли на современном этапе, можно классифицировать следующим образом:

-

1. Фрагментация производства, вовлечение все большего числа производителей в глобальные стоимостные цепочки, увеличение количества производственных площадок, активно конкурирующих друг с другом по цене (Кузнецова и Коровкин, 2020, с. 680). Кривая распределения добавленной стоимости начинает принимать U-образную форму. На разработку, маркетинг и сервис продукции зачастую приходится до 90 % и более общей маржи продукта, а стадия производства – при всей ее сложности – оказывается низкомаржинальной. Многие крупные компании открывают свои филиалы в странах, обеспечивающих минимальный уровень затрат, или полностью отдают стадию производства на аутсорсинг. Экосистемы крупных машиностроительных компаний, таких как Boeing, Airbus, General Electric, Siemens, General Motors и т. п., могут состоять из тысяч и даже десятков тысяч независимых поставщиков компонентов5. Среди 20 стран, лидирующих по объему автомобильного производства, девять выполняют функции производственных площадок для международных автоконцернов6.

-

2. Конкуренция машиностроительных компаний, как правило, основывается на сложной комбинации потребительских свойств, качества продук-

- ции, сопутствующего сервиса и так называемой «ценой потребления». В связи с этим успех на мировом рынке машин и оборудования требует управления весьма разнородными бизнес-процессами.

-

3. Продукция машиностроительного производства отличается высокой стоимостью, и ее приобретение часто осуществляется с помощью разного рода финансовых инструментов (кредитования на льготных условиях, передачи в лизинг, предоставления рассрочки платежа, выделения государственных субсидий и т. д.), что ставит отрасль в зависимость от общих циклов и ситуации на финансовых рынках, как глобальных, так и национальных.

-

4. Машиностроение требует большого предложения высоко- и среднеквалифицированного труда. Качество машиностроительного производства весьма чувствительно к общей производственной культуре, сложившейся в той или иной стране. Недостаточное развитие национального человеческого капитала может быть значимым барьером для развития машиностроения.

Глубина сформировавшихся взаимозависимостей через глобальные стоимостные цепочки особенно отчетливо была продемонстрирована итогами первых месяцев 2020 года, когда остановившееся в Китае под влиянием пандемии производство элементной базы для мобильных устройств и компонентов для автосборки отрицательно сказалось на общих результатах работы отраслей в Европе и США. Аналогично повлияло снижение потребительского спроса. Так, компания Apple объявила о снижении уровня поставок iPhone в первом квартале 2020 года на 10 %. Годовой же результат, несмотря на восстановление производства, может быть еще более негативным7.

Долгое время считалось, что в силу управленческой сложности в машиностроительном производстве существуют серьезные входные барьеры, эффективно защищающие отрасль от новых игроков. Однако успешное появление таких компаний-новичков, как Tesla или Space X в самых сложных сегментах устоявшихся рынков – премиальных автомобилях и космических носителях – показывает, что в эпоху промышленной революции молодые инновационные компании часто добиваются успеха, несмотря на отсутствие опыта в индустрии.

Развивающиеся страны прилагают систематические усилия по повышению конкурентоспособности национальных машиностроительных предприятий, выводу продукции на глобальные рынки, переходу от режима производственных площадок к полному циклу «разработка – производство – сервис». Важную роль в этом процессе играет вывоз капитала и приобретение крупных международных корпораций, имеющих богатую историю, высокий технологический уровень, сложившуюся инженерную школу (Антипина, 2020, с. 14). Достаточно вспомнить приобретение китайской компанией Lenovo производственных мощностей IBM , индийской Tata Group – британской автомобильной компании Jaguar Land Rover или китайской Geely – компании Volvo и доли в Volvo Trucks с последующим трансфером инженерных, маркетинговых, производственных и общих управленческих компетенций (Кузнецова и Коровкин, 2020, с. 682). В результате доля развивающихся стран на глобальном машиностроительном рынке постоянно растет и в настоящий момент составляет 45 %. Данная тенденция существенно обостряет глобальную конкуренцию. Новые игроки из таких стран, как Китай или Индия, бросают серьезный вызов традиционным лидерам даже в высокотехнологичных отраслях – вроде космических запусков8.

Как отмечалось выше, цифровая трансформация в машиностроении означает не просто внедрение новых технологий, но прежде всего переход к новым моделям организации бизнеса. Это предполагает следующее.

-

1. На этапе разработки продукции: переход от натурных испытаний к виртуальным, позволяющим кардинально ускорить и удешевить процессы НИОКР, расширить спектр вариантов инженерных решений, внедрить новые платформы распределенной коллаборации, обеспечивающие решение инженерно-конструкторских и дизайнерских задач на постоянной основе.

-

2. На этапе производства: использование технологий Индустрии 4.0 для снижения расходов и повышения качества продукции (роботизация, 3D-технологии, технологии дополненной и виртуальной реальности).

-

3. На этапе послепродажного обслуживания: переход к контрактам жизненного цикла и модели «актив как услуга» (примером может быть Rolls Royce , перешедший от продажи авиадвигателей к продаже их пробега), требующей привлечения «больших данных» (Smith-Gillespie et al., 2018, p. 30).

Стремительное развитие цифровых технологий приводит также к изменению сущности самого машиностроительного продукта: из преимущественно механической системы он превращается в систему киберфизическую – digical (от соединения digital и physical), т. е. управляемую сложными компьютерными алгоритмами. Примером может быть автомобиль Tesla , постоянно адаптирующийся к стилю вождения владельца и поведению его пассажиров. Его программное обеспечение является столь же важным компонентом общего продукта, как двигатель или кузов.

Следующим шагом в мировом автомобилестроении должен стать переход к полностью автономному автомобилю, над которым сейчас работают практически все крупные мировые автоконцерны: Volkswagen, Daimler, Tesla, BMW Group, Toyota и др. Прогнозы по продажам беспилотных автомобилей на 2020 год составляют 2 млн шт., а на 2035 год – более 30 млн. Объем рынка интеллектуальных систем помощи на дороге – ADAS (Advanced Driver Assistance Systems) в 2020 году, по оценкам экспертов, может составлять до 75 млрд долл. Похожие процессы цифровизации физического продукта происходят во всех сегментах машиностроения. Так, современный авиадвигатель содержит до пяти тыс. цифровых датчиков и генерирует во время работы более 10 Гб информации в секунду (O’Brien et al., 2020, p. 44). Машиностроительные компании, замыкающие цепочки создания стоимости, являются заказчиками цифровой трансформации и для других отраслей – металлургии, энергетики, химии, нефтехимии и т. д.

Однако цифровая трансформация создает для машиностроительных компаний не только возможности, но и вызовы. Помимо уже упомянутого изменения конкурентного ландшафта, связанного с приходом новых игроков, она оказывает существенное воздействие на конечные рынки продукции. Переход к «экономике совместного потребления» (“sharing economy”) (Чумаков, 2016), а также повышение качества сервисных процессов приводят к снижению продаж готовых изделий. Например, ожидается, что средние темпы роста мирового рынка автомобилей (в ед.) к 2030 году снизятся с нынешних 3,6 % в год до 2 %9. 2019 год стал вторым подряд по падению объема продаж – 77 млн ед.

против исторического максимума в 79 млн в 2017 году10.

Ответом машиностроительных компаний на этот вызов являются венчурные инвестиции в платформы, направленные на диверсификацию бизнеса. Примерами являются совместное предприятие BMW и Daimler по созданию платформы «разделенных поездок» (ride-sharing platform)11, созданное в 2019 году; инвестиции Jaguar Land Rover в сервис такси Lyft (2017 год)12; инвестиции Hyundai в австралийскую платформу Car Next Door (2019 год)13, инвестиции Volkswagen в Gett (2016 год)14 и т. д. В целом компании машиностроительного сектора придерживаются стратегии «цифровой обертки»– получения дополнительной прибыли за счет «расширения» границ компании путем предоставления потребителю с помощью цифровых платформ дополнительных сервисных возможностей15.

Также в рамках данного стратегического направления машиностроительные компании активно внедряют технологии управления производством Индустрии 4.0, стремясь создать максимально быстрое «бесшовное» соединение процессов, объединяющих разработку, маркетинг, собственно производство и послепродажный сервис с максимальным использованием возможностей аналитики «больших данных».

Подводя итог, можно сказать, что машиностроительные компании активно включаются в цифровую трансформацию, внедряя интернет вещей, цифровое проектирование и моделирование, квантовые технологии, «большие данные», новую элементную базу, робототехнику, сенсоры и датчики, технологии аддитивного производства (3D-печать), облачные технологии и суперкомпьютерные технологии16.

Настоящее исследование ставит перед собой цель определить, соответствует ли современный уровень развития отечественного машиностроения основным мировым трендам в области цифровой трансформации.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

Поставленная цель требует комплексного исследовательского подхода. С одной стороны, имеющиеся официальные статистические данные (Росстат) позволяют провести детальный анализ динамики производства по основным отраслям машиностроения. С другой стороны, их недостаточно для выявления тенденций внутренней структурной перестройки отрасли как ответа на вызовы цифровой эпохи. Некоторую дополнительную информацию может предоставить корпоративная отчетность крупных российских машиностроительных предприятий, значительная часть которых являются акционерными обществами17. Публикуемые данные позволяют, в частности, оценить финансовое состояние отрасли, а развернутые пояснения для инвесторов, сопровождающие отчетность, дают определенное понимание стратегических и операционных приоритетов менеджмента компаний.

Однако процесс внедрения сложных цифровых технологий характеризуется значительным временным промежутком между началом и получением значимых экономических эффектов (Wang et al., 2016). Таким образом, текущие финансовые и статистические данные в полной мере не отражают картину цифровизации российского машиностроения. По этой причине в контексте поставленной цели важной исследовательской задачей является описание операционной деятельности машиностроительных предприятий на качественном уровне. Материалом для этого служит научная литература (российская и зарубежная), статьи бизнес-консультантов, а также публикации в средствах массовой информации.

Среди академических исследований российских ученых выделяются работы, посвященные изучению роли машиностроения в инновационном развитии экономики России (Борисов и Почукаева, 2019); международной конкурентоспособности российской промышленности (Ткаченко, 2019); методов инновационного развития российских компаний (Gershman et al., 2016), таких как форсайты и дорожные карты (Gershman and Thurner, 2018). Важным источником является доклад, анализирующий высокотехнологичный бизнес в регионах страны (Земцов, 2020). Моделям цифровизации машиностроения в России посвящена статья Ю. Туровец и К. Вишневского (Turovets and Vishnevskiy, 2019).

Важными источниками сравнительного межстранового статистического анализа и практических рекомендаций являются отчеты российского отделения международной компании McKinsey по вопросам становления цифровой экономики в России и инновационного развития российской промышленности18.

Кроме того, отметим исследовательский проект Московской школы менеджмента – Института исследований развивающихся рынков СКОЛКОВО, основанный на глубинных интервью, который посвящен выявлению повестки директоров по цифровой трансформации ряда российских компаний с государственным участием, большая часть из которых представляла машиностроительный сектор (Коровкин, 2019).

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Особенности развития машиностроения в России

Понимание возможностей и вызовов цифровой трансформации в российском машиностроении невозможно вне исторического контекста. Нынешний ландшафт машиностроительной отрасли в России сформирован в эпоху советской плановой экономики, которая минимизировала конкуренцию на внутреннем рынке19, а также идеологическим противостоянием с «капиталистическим окружением» с учетом вероятности возникновения масштабного военного конфликта. Советская инженерная школа была ориентирована на создание простой и надежной продукции, эксплуатируемой в условиях ограниченных возможностей по ремонту и обслуживанию. Комфорт пользователя, эргономика, соответствие экологическим нормам, ресурсо- и материалосбережение никогда не рассматривались как важные факторы производства.

СССР производил чрезвычайно широкую номенклатуру машиностроительной продукции, сопоставимую в то время лишь с ассортиментом США20.

Однако в отличие от капиталистических стран советская продукция не встраивалась в международные системы разделения труда: приобретались (и экспортировались) готовые изделия, а не компоненты, советские управленцы, как правило, не имели компетенций в организации сложных логистических цепочек с участием большого количества независимых поставщиков и в обеспечении сервиса.

Сейчас подавляющее большинство российских машиностроительных предприятий (за исключением некоторого количества производственных площадок международных концернов, построенных начиная с 1990-х годов) действуют в парадигме советского периода. На контрасте с кризисом 90-х годов XX столетия период 1960–1980-х годов воспринимается многими менеджерами и инженерами как эпоха «золотого века» отечественного машиностроения. Таким восприятием продиктованы многие управленческие решения как на государственном уровне, так и на уровне отдельных предприятий.

Между тем именно в период «золотого века» уходят корни современных проблем отечественного машиностроения: слабое понимание запросов рынка, отсутствие опыта поиска рыночных ниш; морально устаревший дизайн продукции с низким приоритетом таких потребительских характеристик, как комфорт, эстетичность, экологичность; обилие мелких дефектов в готовых изделиях; неразвитое послепродажное обслуживание.

В середине 2000-х годов начала формироваться государственная политика в области машиностроения, которая также определила нынешнее положение отрасли. Считаем, были возрождены некоторые подходы советской эпохи: высокий объем госзаказа, обеспечивающий сбыт ключевым предприятиям; участие государства в управлении крупными компаниями через назначение топ-менеджеров и представителей в советах директоров; разработка проектов разработки и производства определенных продуктов, призванных конкурировать с продукцией международных компаний и пользующихся масштабной государственной поддержкой (например, пассажирские самолеты Super Jet и MC-21 ) (Gershman and Thurner, 2018, p. 158).

Реструктуризация отрасли «сверху» была институционализирована созданием в 2007 году госкорпорации Ростехнологии (ныне Ростех), которой были переданы государственные пакеты акций нескольких сотен предприятий, преимущественно машиностроительного сектора (в частности, на базе Ростехнологий произошла консолидация управления группой АвтоВАЗ). В дальнейшем из этих предприятий были сформированы отраслевые холдинги (в настоящий момент насчитывается 14, из них 11 – военные и 3 – гражданские). Другими крупными игроками в машиностроении стали госкорпорации Росатом и Роскосмос. Произошла фактическая национализация большинства отраслей машиностроения, если не с точки зрения номинального владения (во многих случаях государство имеет в предприятиях лишь пакет акций), то с точки зрения общего управления21. Инструментами государственной политики выступают органы исполнительной власти (Минпромторг России, Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации и т. д.), госкорпорации и компании с государственным участием, обеспечивающие и спрос на продукцию, и финансирование производства.

Данный комплекс мер, с одной стороны, позволил преодолеть финансовый и идеологический кризисы в отрасли: предприятия оказались обеспечены объемами гарантированного сбыта, получили средства на техническое перевооружение и целевое финансирование крупных инновационных проектов. Обратной стороной стала бюрократизация процессов управления, потеря инициативы в поиске рыночных возможностей и разработке продукции, разрушение компетенций в области маркетинга, которые все же начали зарождаться в 1990-е годы. Создание отраслевых холдингов, имевшее целью сокращение расходов за счет консолидации инженерных, производственных и управленческих процессов, разрушило систему инженерной конкуренции. Особенности ценообразования при формировании государственных заказов порой не позволяют исполнителям получить достаточно прибыли для развития, в результате чего предприятия не имеют ресурсов для разработки продуктов, конкурентоспособных на открытом рынке. Многие крупные предприятия отрасли убыточны22.

Участие частного капитала в российском машиностроении меньше, чем в других отраслях промышленности. В рейтинге 200 крупнейших частных компаний России в 2019 году, составленном Forbes , есть лишь шесть машиностроительных компаний, крупнейшая из них Трансмашхолдинг находится на 44-м месте23.

Частный бизнес играет роль в транспортном машиностроении (Трансмашхолдинг, Синара, ОВК, Русская корпорация транспортного машиностроения), автомобилестроении (Группа ГАЗ, Группа Соллерс) и производстве машин и оборудования для нефтегазового комплекса (Группа ГМС, Группа Новомет). В остальных секторах, напротив, частный капитал присутствует, скорее, в виде портфельных инвестиций, многие компании с государственным участием являются по своей организационной форме акционерными обществами и имеют пакеты акций в частном владении или в свободном обращении на бирже24. В ряде сегментов заметно участие иностранного капитала, прежде всего – в автомобилестроении, где международные концерны не только создали свои предприятия, но и вошли в капитал российских производителей (Renault – в АвтоВАЗ, Daimler – в КАМАЗ).

В других отраслях можно наблюдать аналогичную картину: Alstom владеет 20 % акций Трансмашхолдинга , Siemens имеет совместное предприятие с Группой Синара , а также участвовала в капитале Силовых машин , Alstom состоит в совместном предприятии с Атомэнергомашем .

Положение отечественного машиностроения довольно сложное. По оценочным данным за 2018 год, Россия занимает 23-е место в мировом рейтинге машин и оборудования сразу за Сингапуром (20-е), Финляндией (21-е), Чехией (22-е), при этом значительно отстает от стран группы БРИКС – Китая (первое место в мире), Индии (девятое) и Бразилии (12-е)25. По доле высокотехнологичных и среднетехнологичных видов деятельности в обрабатывающей промышленности Россия занимает 48-е место в мире (в 2016 году – 44-е место), уступая всем странам БРИКС и восточноевропейским государствам. Страна экспортирует менее 0,5 % от высокотехнологичной продукции мира, при этом большую часть ее составляет продукция оборонно-промышленного комплекса (Кузнецова и Цедилин, 2019, с. 10).

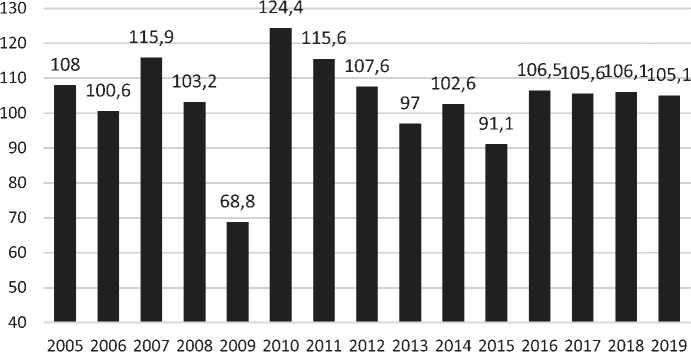

С 2014 года российская экономика вошла в новую для себя фазу продолжительной стагнации, в том числе и в машиностроении. В 2015 году индекс производства машин и оборудования снизился на 11 пунктов, в 2016 году тенденция сохранилась и только в 2017 году наметились первые признаки оживления. Однако конец 2018 года снова показал снижение динамики производства. По итогам 2019 года выпуск продукции машиностроения оказался ниже, чем в 2018 году (рис.). В 2020 году стало очевидно, что пандемия коронавирусной инфекции COVID-19 и вынужденные приостановки производств усилят обозначившуюся негативную тенденцию. Согласно экспертным оценкам, в апреле 2020 года сокращение производства в обрабатывающей промышленности может составить 5–10 %, а в следующем месяце – до 7–10 %. Одна неделя карантина отнимает у промышленности около 1 пункта прироста в годовом выражении26.

Рис. Индекс производства в машиностроительном комплексе / Fig. Production in the machine-building complex

Источник: аналитический бюллетень «Машиностроение: тенденции и прогнозы»27.

Важным внешним негативным фактором стали западные санкции, особенно затронувшие отрасль машиностроения: под ними оказались практически все предприятия, связанные с оборонно-промышленным комплексом, а также некоторые крупные гражданские частные компании, например Группа ГАЗ . Персональные санкции были введены в отношении ряда топ-менеджеров отрасли. Результатом стало сокращение количества международных проектов, сложности с выходом на мировой рынок и привлечением зарубежного финансирования. Снижение деловой активности и падение реальных доходов населения привели к стагнации потребительского спроса на продукцию автомобилестроения.

Таким образом, общие показатели отрасли последних лет были обусловлены как снижением инвестиционной активности, так и падением спроса на внутреннем рынке при очевидных трудностях вывода продукции на внешние рынки (Борисов и Почукаева, 2019).

Особенности цифровой трансформации российского машиностроения

С точки зрения уровня цифровизации Россия демонстрирует противоречивую динамику. С одной стороны, страна занимает восьмое место в мире по количеству пользователей сети Интернет28 с достаточно высоким показа- телем относительного проникновения (78 %29), доменная зона .ru находится на восьмом место среди доменных зон и на нее приходится 2 % мировых Интернет-доменов (среди страновых доменных зон выше позиции только у китайской .cn и зоны .tk, которая формально принадлежит Токелау, но предоставляет возможность бесплатной регистрации доменов пользователям из любой точки мира), русский язык считается вторым в Интернете по объему созданного на нем контента30. Интернет-поисковик Yandex является единственным примером за пределами Восточной Азии, когда национальный поисковый сервис на протяжении почти 15 лет выигрывает конкуренцию за долю рынка у международного гиганта Google. Почти половина (47 %) населения России зарегистрирована в социальных сетях и активно ими пользуется, 55,9 млн чел. заходят туда с мобильных устройств. По времени нахождения в социальных сетях россияне опережают американцев, канадцев и англичан: ежедневно они проводят там более двух часов, в целом среднестатистический россиянин находится в Интернете почти 6,5 часов в сутки, 85 % пользователей выходят в онлайн каждый день (см. табл.)31.

С другой стороны, Россия занимает довольно низкие позиции практически во всех международных рейтингах цифровизации: лучшими результатами являются 22-е место по показателю внедрения информационнокоммуникационных технологий (ИКТ) в рамках глобального индекса конкурентоспособности WEF32 и 29-е место в индексе готовности правительства к использованию искусственного интеллекта33. Российские компании цифровой экономики, такие как Yandex, Mail.ru, Ozon, Rambler и т. д., занимая прочные позиции на внутреннем рынке, имеют ограниченное присутствие в глобальном Интернете, их рыночная капитализация невелика по международным меркам. Так, по состоянию на 25 января 2020 года, лидирующая российская компания Yandex имела рыночную капитализацию 14 млрд долл.34 при том, что капитализация китайской компании Baidu с похожей бизнес-моделью составляет 42 млрд долл.35, а компании Naspers из Южной Африки, активно инвестирующей в Интернет на развивающихся рынках, в том числе в России, – 78 млрд долл36. Россия теряет свои позиции в мировом рейтинге суперкомпьютеров: если в ноябре 2010 года она занимала седьмое место с долей 2,2 %37, то в ноябре 2019 года опустилась на 16-е с долей 0,6 %38.

Таблица / Table

Основные показатели развития цифровой экономики России / Key development indicators of digital economy in Russia

|

Показатели |

Годы |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Валовая добавленная стоимость сектора ИКТ, % от ВВП |

3,0 |

2,6 |

2,7 |

2,6 |

н/д |

|

Валовая добавленная стоимость сектора ИКТ, % к общему объему внутренних затрат на исследования и разработки |

8,2 |

8,3 |

8,0 |

8,3 |

н/д |

|

Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организациями сектора ИКТ, % |

5,7 |

6,4 |

6,6 |

8,0 |

н/д |

|

Число публикаций российских авторов в области ИКТ в изданиях, индексируемых в Scopus, % от общемирового числа публикаций в области ИКТ |

1,87 |

2,12 |

2,74 |

2,75 |

н/д |

|

Индекс цифровой готовности CISCO, позиция39 |

н/д |

н/д |

н/д |

н/д |

45 |

|

Индекс сетевой готовности WEF, позиция |

н/д |

41 |

н/д |

н/д |

77 |

|

в том числе сетевой готовности бизнеса, позиция |

н/д |

67 |

н/д |

н/д |

90 |

|

Показатель использования ИКТ в индексе глобальной конкурентоспособности WEF, по-зиция40 |

н/д |

н/д |

н/д |

25 |

22 |

|

Индекс цифровой конкурентоспособности IMD, позиция |

41 |

40 |

42 |

40 |

38 |

|

Индекс готовности правительства к искусственному интеллекту, позиция41 |

н/д |

н/д |

н/д |

н/д |

29 |

|

Индекс развития ИКТ ITU, позиция42 |

45 |

н/д |

45 |

н/д |

н/д |

|

Компьютеры в топ-500 мировых суперкомпьютеров (позиция / % от количества) |

9 / 1,4 % |

9 / 1 % |

18 / 0,6 % |

17 / 0,6 % |

16 / 0,6 % |

36 Naspers market cap [Электронный ресурс] // Bloomberg. 2020. 19 марта. URL: https://www. (дата обращения: 19.03.2020).

37 List statistics [Электронный ресурс] // 2010. Nov. URL: statistics/list/54/countries/ (дата обращения: 22.03.2020).

38 List statistics [Электронный ресурс] // 2019. Nov. URL: statistics/list/54/countries/ (дата обращения: 22.03.2020).

39 До 2019 года Россия не входила в индекс цифровой готовности CISCO.

40 До 2018 года показатель использования ИКТ в индексе глобальной конкурентоспособности WEF не выделялся в отдельный подиндекс.

41 До 2019 года Россия не входила в индекс готовности правительства к искусственному интеллекту.

42 Индекс развития ИКТ ITU считается один раз в два года.

|

Показатели |

Годы |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Патентные заявки, поданные российскими заявителями по направлению ИКТ, ед. |

2346 |

1945 |

2223 |

2234 |

н/д |

|

Патентные заявки, поданные российскими заявителями по направлению ИКТ, % к общему числу патентных заявок, поданных российскими заявителями |

0,45 |

0,35 |

0,32 |

0,34 |

н/д |

|

Абоненты фиксированного широкополосного доступа к Интернету в расчете на 100 чел. населения, ед. |

18,3 |

18,6 |

20,9 |

21,6 |

н/д |

|

Абоненты мобильного доступа к Интернету в расчете на 100 чел. населения, ед. |

69,1 |

72,4 |

81,3 |

86,8 |

н/д |

Источник: составлено авторами на основе (Абдрахманова и др., 2020).

Картина цифровой трансформации промышленности, включая машиностроение, столь же контрастна: отдельные яркие достижения соседствуют с существенными системными слабостями (Пищик и Алексеев, 2020). Так, в исследовании Московской школы менеджмента – Института исследований развивающихся рынков СКОЛКОВО (Коровкин, 2019) рассматривалось как применение конкретных технологических решений, так и отношение уполномоченных сотрудников к цифровой трансформации в машинострое-нии43. Оно показало, что, хотя повестка цифровизации, как правило, понята и принята российскими машиностроительными компаниями (проникновение отдельных решений сдерживается лишь ресурсами), масштабная цифровая трансформация запаздывает и может столкнуться с организационным и культурным сопротивлением.

Наибольшее внимание российские машиностроительные компании уделяют редизайну производственных процессов на цифровой основе, используя технологии «цифрового двойника» и «виртуальной фабрики». Кроме того, они активно наращивают парк робототехники, который в настоящее время в России развит недостаточно: по данным на 2019 год в стране используется всего пять роботов на 10 000 работников, это в 160 раз меньше, чем в Сингапуре (831) и в 155 меньше, чем в Республике Корея (774), являющихся лидерами в проникновении робототехнических систем. В других странах показатели также в десятки раз превышают отечественный уровень: в Германии – 338 на 10 000 работников, в Японии – 327, Швеции – 247, США – 217, Китае – 14044.

Российские компании также начали работу над киберфизическими продуктами, стремясь встроить их в цифровые сервисные платформы, служащие основой для перехода к новым бизнес-моделям. Так, КАМАЗ в 2015 году протестировал на полигоне беспилотный автомобиль, а в 2017 году продемонстрировал на ИННОПРОМ беспилотный автобус Шатл. В ноябре 2019 года компания анонсировала завершение проекта создания беспилотного седельного тягача совместно с ВИСТ Групп45. Компания Яндекс уже второй год тестирует свою навигационную систему и провела испытания автономного автомобиля в зимних условиях Подмосковья46. Однако автомобили собственного производства даже низких классов автономности остаются в России на уровне эксперимента. Определенные достижения есть у независимых ИТ-компаний. Так, созданная российской компанией Cognitive Technologies технология CSSC (Cognitive Smart Situation Capture) заняла второе место в мире в рейтинге подобных технологий. Ожидается, что на ее основе к 2022–2023 годам будет собран автомобиль с полностью автономным вождением47.

Примеров создания российскими машиностроительными компаниями клиентоориентированных цифровых платформ немного: в русле мировых тенденций идет лишь Группа ГАЗ , разработавшая платформу GAZ Connect для владельцев легкого коммерческого транспорта. Платформа объединяет инструмент управления автопарком, сервис на дорогах в режиме 24/7/365, топливную карту, услуги по страхованию.

Важным инструментом цифровой трансформации, как известно, являются корпоративные венчурные фонды. Такие фонды были созданы некоторыми крупными российскими компаниями. В отличие от зарубежной практики, где такие фонды рождаются в ответ на запросы рынка и по частной инициативе, в России инициатором выступило государство. В 2017 году президент В. Путин дал поручение о создании корпоративных венчурных фондов пяти госкорпорациям – Роскосмосу, Росатому, Ростеху, Объединенной авиастроительной корпорации и Объединенной судостроительной корпорации . В 2018 году Минэкономразвития России подготовило соответствующие рекомендации для компаний с государственным участием (Гришкевич, 2018, с. 26). Однако результативность этих усилий невелика: доля фондов в общем объеме венчурных инвестиций, согласно исследованию консалтинговой компании Strategy , в 2018 году составила 5 %48.

Другой инициативой правительства стал запуск Минпромторгом России государственной информационной системы промышленности (ГИСП). По замыслу эта масштабная цифровая платформа призвана стать электронной торговой площадкой для отечественной промышленной продукции, а также предоставить производителям широкий набор сервисов, от аутсорсинга бухгалтерии до оформления страховых полисов, возврата долгов через суд и проектного управления49. Эта платформа по широте заявленных функциональных возможностей практически уникальна, однако количество пользователей системы или объемы проходящих через нее торговых сделок, судя по всему, невелики, так как данные в открытом доступе отсутствуют.

ЗАКЛЮЧЕНИЕ

Для обеспечения эффективности использования технологий требуется время, поскольку для этого необходимы изменения в экономической, социальной и политической системах.

На пути масштабной цифровой трансформации российского машиностроения стоят серьезные культурные и организационные барьеры. Корпоративная культура машиностроительных предприятий во многом определяется наследием советских времен – концентрацией на решении инженерных и производственных задач и отрывом от конечного заказчика и пользователя продукции. Предприятия стремятся делегировать государству вопросы стратегии своего развития, поиска продуктовых ниш, источников финансирования и каналов сбыта – т. е. большей части инновационной деятельности (Герш-ман и др., 2015). Многие менеджеры отрасли прямо говорят о необходимости «Госплана 2.0» и данный подход часто встречает понимание в органах государственной власти и созданных ими институтах. Однако российское правительство не имеет в настоящий момент ни ресурсов, ни организационных схем для перехода к подобному управлению отраслью, даже если предположить его целесообразность. Сторонники «Госплана 2.0» забывают о примерах провала государственного планирования, выразившегося в потере СССР позиций в разработке и производстве компьютерной техники на рубеже 1960–1970-х годов.

Еще одним барьером на пути цифровой трансформации российской промышленности выступает общая идеология государства, ориентированная на получение ренты и максимального текущего финансового результата, передаваемого в государственный бюджет через дивиденды50. В то же время международные компании – лидеры цифровой трансформации живут в иной логике, обеспечивая ценность для акционеров (shareholders value) через рост стоимости акций, часто придерживаясь политики «нулевых дивидендов», позволяющей направлять чистую прибыль на дальнейшее развитие бизнеса (Kim and Kim, 2019). Курс на получение немедленной финансовой отдачи тормозит развитие отраслей, ориентированных на инновации и нуждающихся в постоянном обновлении капитала.

Таким образом, машиностроительная отрасль в России оказывается на идеологическом перепутье: сложившаяся культура стремится, скорее, к возврату в эпоху «золотого века» советского периода, чем к созданию образа будущего, адекватного вызовам цифровой эпохи. Эта идеология определяет деятельность институтов поддержки и развития отрасли. При этом игнорируется тот факт, что при всех достижениях в решении текущих финансовых проблем отрасли опора на госзаказ поставила ее развитие в зависимость от наполнения государственного бюджета и текущих политических приоритетов, подорвала инициативу в поиске рыночных ниш, развитии глобального присутствия, разработке принципиально новой, экспериментальной продукции.

В этом контексте повестка цифровой трансформации или может стать новой платформой идеологической консолидации отрасли, или восприниматься, как излишнее, внешнее идеологическое влияние, мешающее «правильному» целеполаганию и структурированию51. В первом случае необходима фактически новая программа «конверсии» отрасли с ориентиром на открытый рынок, в том числе – глобальный, в полном цикле «разработка – производство – сервис». Во втором случае будущее отрасли будет зависеть от способности централизованных институтов предвидеть мировое технологическое развитие, быстро и точно транслировать это предвидение в разработки новых продуктов и качественно реализовывать его в производстве. Опыт СССР говорит о том, что данная ставка является более рискованной, чем рыночный подход, хотя последний и требует масштабных культурных и организационных изменений.

Список литературы Перспективы цифровой трансформации российского машиностроения

- Абдрахманова Г. И., Вишневский К. О., Гохберг Л. М. и др. Цифровая экономика: 2020: краткий статистический сборник. М.: НИУ ВШЭ, 2020. 112 с.

- Антипина О. Платформы как многосторонние рынки эпохи цифровизации // Мировая экономика и международные отношения. 2020. Т. 64, № 3. С. 12-19. DOI: 10.20542/0131-2227-2020-64-3-12-19

- Борисов В. Н., Почукаева О. В. Отечественное машиностроение как фактор научно-технологического развития экономики РФ // МИР. (Модернизация. Инновации. Развитие). 2019. Т. 10, № 1. С. 12-25. DOI: 10.18184/2079-4665.2019.10.1.12-25

- Буренин В. А., Буренин А. В. Выбор методов решения задач развития в условиях "хаордической" экономической конъюнктуры // Российский внешнеэкономический вестник. 2019. № 11. С. 73-83.

- Гершман М. А., Зинина Т. С., Романов М. А. и др. Программы инновационного развития компаний с государственным участием: промежуточные итоги и приоритеты. М.: НИУ ВШЭ, 2015. 128 с.