Перспективы использования автоматизированной системы контроля АСК "НДС-2" в развитие системы налогового администрирования в Российской Федерации

Автор: Амелин С.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

В статье рассматриваются перспективы использования автоматизированной системы контроля АСК «НДС-2» в развитие системы налогового администрирования в Российской Федерации. В частности, анализируются данные по налоговым поступлениям, представляется динамика изменений, в том числе изменений эффективности системы налогового администрирования и данные судебной статистики. Все эти показатели тесным образом связаны с внедрением системы АСК «НДС-2»

Автоматизированная система контроля аск "ндс-2", ндс, система налогового администрирования

Короткий адрес: https://sciup.org/140240898

IDR: 140240898

Prospects of the use of the automated control system ASK "VAT-2" in the development of tax administration system in the Russian Federation

The article discusses the prospects for the use of the automated control system of the JSC “VAT-2” in the development of the tax administration system in the Russian Federation. In particular, data on tax revenues are analyzed, the dynamics of changes, including changes in the efficiency of the tax administration system and judicial statistics, are presented. All these indicators are closely related to the implementation of the system of ASK "VAT-2"

Текст научной статьи Перспективы использования автоматизированной системы контроля АСК "НДС-2" в развитие системы налогового администрирования в Российской Федерации

Важным элементом в управлении налоговой системой, который способствует устойчивому социальному и экономическому развитию государства, выступает государственный налоговой контроль и система налогового администрирования. В их основании стоит комплекс законодательно регламентированных мероприятий, которые осуществляются налоговыми органами. Налоговые органы (в России это ФНС) обеспечивают соблюдение налоговых отношений, налогового законодательства, а также формируют экономическое поведение, основанного на уплате обязательных платежей. При этом в условиях кризиса произошло ускорение трансформационных процессов в организации государственного налогового контроля, направленных на улучшение делового климата, повышение инвестиционной активности в стране, а также увеличение численности налогоплательщиков, добросовестно выполняющих свои обязанности.

Так, ещё в 2016 году руководитель ФНС России М.В. Мишустин обратил внимание на то, что «…налоговая служба не обладает инструментами прямого влияния на налоговую политику, занимаясь в первую очередь администрированием. Ее основным функционалом является контроль за соблюдением налогового законодательства, поэтому именно контрольную работу необходимо рассматривать как один из основных факторов повышения эффективности администрирования доходов» [6].

Одним из таких инструментов повышения эффективности налогового администрирования и является автоматизированная система контроля АСК «НДС-2», которая была введена в эксплуатацию ФНС в 2015 году. АСК «НДС-2» является программным обеспечением, разработанным и используемым ФНС России, для приёма, учёта и обработки данных налоговых декларация по НДС от налогоплательщиков.

АСК «НДС-2» позволяет отслеживать цепочки поставок сырья и товаров при возмещении НДС. Система в автоматическом режиме производит сопоставление данных из книг покупок и продаж (информация предоставляется в декларациях) и выявляет расхождения и противоречия между контрольными соотношениями. В целом функционирование АСК «НДС-2» направлено на достижение двух целей:

-

1. Устранять расхождения между данными счетов-фактур двух контрагентов посредством подачи уточненных налоговых деклараций по НДС или представления пояснений и построения цепочек контрагентов.

-

2. Выявлять выгодоприобретателей налогового разрыва, что позволит ФНС формировать вектор доказательственной базы в

соответствии с положениями налогового законодательства и сложившейся судебной практикой [8].

На сегодняшний день данной системой ежеквартально обрабатывается свыше 1.5 млн. налоговых деклараций по НДС [7]. Безусловным преимуществом системы выступает её абсолютная автоматизация, благодаря которой налогоплательщики стали более внимательно и ответственно вести бухгалтерскую отчётность и заполнять декларации по НДС, что отразилось на результатах. Так, анализ поступлений НДС в федеральный бюджет Российской Федерации до и после внедрения системы «АСК НДС-2», при помощи метода сравнения, основанного на сопоставлении показателей, привёл нас к выводу о том, что поступления НДС за данный период имели положительную динамику (см. Таблица 1. Анализ поступлений НДС в федеральный бюджет Российской Федерации за 2014-2017 гг. [4]) в виде роста показателей в 115 %, что некоторые исследователи связывают как раз с внедрением системы АСК «НДС-2». К таким выводам приходит Е.М. Баторова в статье АСК «НДС2» – новый ресурс ФНС для автоматизированного налогового контроля» [2].

Таблица 1. Анализ поступлений НДС в Федеральный бюджет Российской Федерации за 2014-2017 гг.

|

о > £ О я Я л й К ° fa я О о м ^ к к м |

И Й ^ п « ■ у ‘ § я ° |

о Я й Я я рз Я и я 0х |

и о О' я |

2 Я й и я 0х |

о t—‘ м |

2 Я й рз и я 0х |

|

|

Поступления НДС млрд. руб. |

2181,4 |

2448,3 |

112,2 |

2 657,4 |

108,5 |

3069, 9 |

115,5 |

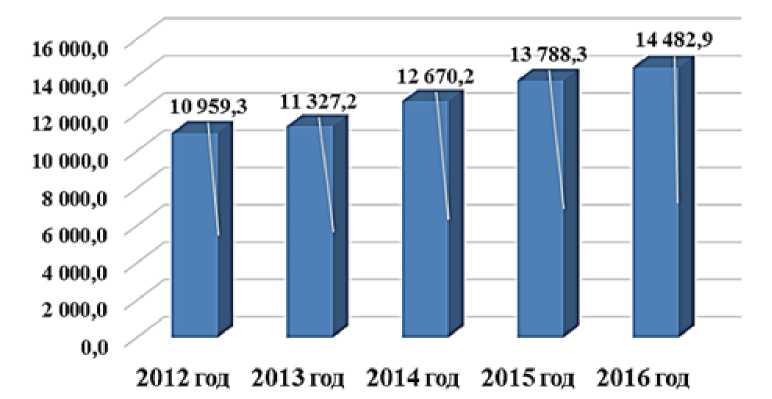

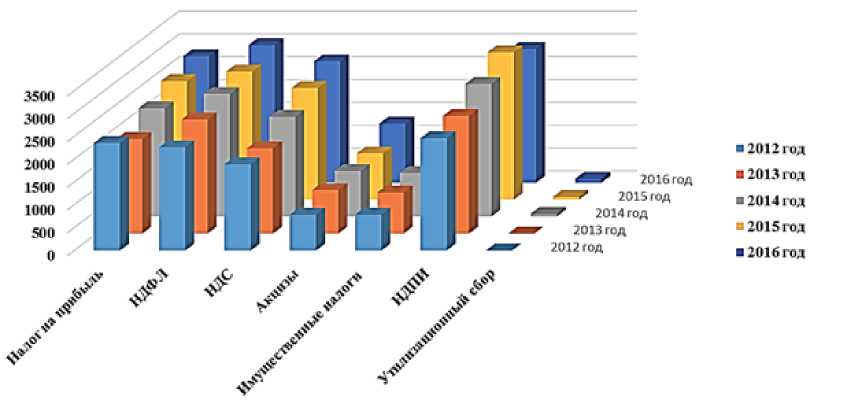

Однако, если при помощи метода сравнения проанализировать данные поступлений налоговых доходов в консолидированный бюджет Российской Федерации за 2012-2016 гг. (см. Рисунок 1. Динамика поступлений налоговых доходов в консолидированный бюджет Российской Федерации в 2012-2016 гг. [5] и рисунок 2. Динамика поступлений налоговых доходов в консолидированный бюджет Российской Федерации в 2012-2016 гг. [5] по видам налогов), то можно прийти к 3 важным основным выводам:

-

1. Налоговые поступления за период с 2012 по 2016 гг. имеют тенденцию роста, при этом наибольшее увеличение произошло в 2014 году, т.е. до внедрения АСК «НДС-2».

-

2. Поступления с НДС за период с 2012 по 2016 также росли ежегодно, наибольший рост пришёлся на период на 2014 год, т.е. также до внедрения АСК «НДС-2».

-

3. Соответственно, рост поступлений НДС в бюджет может быть связан не только с внедрением АСК «НДС-2», но и также с другими процессами, например, с общим увеличение эффективности налогового администрирования.

Рисунок 1. Динамика поступлений налоговых доходов в консолидированный бюджет Российской Федерации в 2012-2016 гг.

Рисунок 2. Динамика поступлений налоговых доходов в консолидированный бюджет Российской Федерации в 2012-2016 гг. по видам налогов

Положительную динамику роста консолидированного бюджета и НДС в период 2012-2017 гг. мы наблюдаем и на основании анализа данных Минфина Российской Федерации об исполнении консолидированного бюджета Российской Федерации, при помощи всё того же метода сравнения (Таблица 2. Краткая информация об исполнении консолидированного бюджета Российской Федерации и государственных внебюджетных фондов [8]).

Таблица 2. Краткая информация об исполнении консолидированного бюджета Российской Федерации и государственных внебюджетных фондов

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Доходы, всего (млрд. руб.) |

23 435.1 |

24 442.7 |

26 766.1 |

26 922.0 |

28 181.5 |

31 046.7 |

|

НДС (млрд. руб.) |

3 545.8 |

3 539.0 |

3 931.7 |

4 234.0 |

4 571.3 |

5 137.6 |

Подобному росту НДС, по мнению исследователя С.Н. Рукиной, в первую очередь способствуют меры, которые направлены на совершенствование администрирования НДС. Главным образом влияние оказывает кардинальное перестроение механизма налогового контроля за соблюдением налогоплательщиками гл. 21 Налогового кодекса Российской Федерации, который «осуществляется в автоматизированном режиме по всей цепочке формирования добавленной стоимости» [7].

Помимо экономических показателей важно представить и судебную статистику. Именно использование АСК «НДС-2» повысило уровень выигрышных для ФНС налоговых споров в отношении фирм-однодневок в 2017 году до 84%. Однако, по словам начальника правового управления ФНС России Олега Овчарова «за первое полугодие 2018 года ФНС выиграло лишь 66,3% налоговых споров, но при этом ощутимо сократилось количество судебных споров (на 6,4% по сравнению с 2017 годом). Это связано с тем, что налогоплательщики чаще стали подавать уточнённые данные в своих декларациях» [8].

Также нельзя не отметить, что использование системы оказало положительное влияние и на эффективность налогового администрирования в целом, сократив траты на выездные налоговые проверки. Так, количество выездных налоговых проверок сократилось с 29 393 проверок в 2015 году до 7 398 проверок по итогам 7 месяцев работы ФНС в 2018 году. «При этом средний размер доначислений вырос с 9,1 до 21,9 млн. рублей» [1], что также демонстрирует повышение эффективности налогового администрирования в целом.

Говоря о перспективах использования АСК «НДС-2» необходимо отметить, что в первую очередь важна интеграция уже существующих на данный момент инструментов налогового контроля (помимо АСК «НДС2» существуют системы АСК «НДС», АСК «РЕЕСТР», а также АСК

«НДС-3», который был запущен в 2018 году). Внедрение АСК «НДС-3» предполагает, что теперь банки станут присылать только электронные выписки. Они автоматически будут загружаться в базу. Программа будет сопоставлять данные полученные из деклараций и выписки по счетам, чтобы выявлять сделки без оплаты. В совокупности эти интеграции позволят обеспечить ещё более высокий уровень выявления сомнительных цепочек контрагентов и фирм-однодневок. Кроме того, интеграция позволит определить бенефициаров (непосредственных руководителей и владельцев организации), а также выгодоприобретателей в части таких транзакций, что в перспективе не только поспособствует увеличению уровня поступлений в бюджет, но и сократит уровень преступлений в налоговой сфере, что позволит создать более благоприятный экономический климат в стране.

Помимо этого, использование АСК «НДС-2» позволит в целом увеличить эффективность налогового администрирования, сократив затраты на ФНС и повысив эффективность её работы, что также благоприятно скажется на бюджете страны.

Также благодаря внедрению АСК «НДС-2» с 1 сентября 2018 г. камеральная налоговая проверка (далее – КНП) может проводиться ускоренно. А именно: КНП должна продолжатся не более 2 месяцев, если одновременно выполняются два условия: отсутствуют противоречия между сведениями, содержащимися в налоговых декларациях контрагентов, а также нет признаков правонарушений, указанных в ст. 122 НК РФ.

В целом, переходя к итогам, можно отметить, что на основании анализа данных по бюджетам за период использования АСК «НДС-2», мы пришли к выводу, что система оказывает положительное влияние на динамику налоговых поступлений, однако, это не только заслуга использования системы, но и также следствие увеличения эффективности системы налогового администрирования.

Список литературы Перспективы использования автоматизированной системы контроля АСК "НДС-2" в развитие системы налогового администрирования в Российской Федерации

- «Бумажный» НДС: перспективы и последствия. . URL: https://www.klerk.ru/buh/articles/479040/. Дата обращения: 25.12.2018.

- Баторова Е.М. АСК «НДС-2» -новый ресурс ФНС для автоматизированного налогового контроля.//Социально-экономические проблемы регионов. Проблемы и перспективы. № 2 (2016).

- Ежегодная информация об исполнении консолидированного бюджета Российской Федераци. . URL: https://www.minfin.ru/ru/statistics/conbud/?id_65=93449&page_id=3863&popup=Y&area_id=65. Дата обращения: 25.12.2018.

- Ежегодная информация об исполнении федерального бюджета. . URL: https://www.minfin.ru/ru/statistics/fedbud/. Дата обращения: 25.12.2018.

- Лукина А.И. Анализ структуры и динамики налоговых поступлений в бюджет Российской Федерации//Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. № 1(61).

- Мишустин М.В. Эффективное налоговое администрирование: современный этап//Бюджет. 2016. № 11. С. 12-15.

- Рукина С.Н. Современный этап развития государственного налогового контроля//Финансовые исследования. 2017. №2 (55).

- Судебная практика по использованию данных программного комплекса АСК «НДС-2». . URL: https://rosco.su/press/sudebnaya_praktika_po_ispolzovaniyu_dannykh_iz_programmnogo_kompleksa_ask_nds_2/. Дата обращения: 25.12.2018.