Перспективы использования финансового механизма в процессах управления деятельностью предприятия

Автор: Чунина А.Е., Синицина Д.Г., Коноплева В.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-2 (115), 2024 года.

Бесплатный доступ

В статье рассматривается использование финансового механизма управления деятельностью конкретного предприятия. Авторы провели углубленный анализ финансово-хозяйственной деятельности компании, включая анализ динамики внеоборотных и оборотных активов на основе горизонтального анализа баланса, проанализировали структуру имущества и источников его финансирования на основе вертикального анализа бухгалтерского баланса. На основе анализа финансового механизма деятельности предприятия была выявлена неэффективность его функционирования. В ходе проведенных исследований были разработаны мероприятия в разрезе реализации финансового механизма управления деятельностью предприятия, которые позволили повысить эффективность его деятельности.

Финансовый механизм, финансово-хозяйственная деятельность, бухгалтерский баланс, группировка активов и пассивов, финансовые ресурсы, финансовая устойчивость

Короткий адрес: https://sciup.org/170206798

IDR: 170206798 | DOI: 10.24412/2411-0450-2024-9-2-166-178

Prospects for the use of a financial mechanism in the processes of managing the company’s activities

The article discusses the use of a financial mechanism for managing the activities of a particular enterprise. The authors conducted an in-depth analysis of the financial and economic activities of the company, including an analysis of the dynamics of non-current and current assets based on a horizontal analysis of the balance sheet, analyzed the structure of property and sources of its financing based on a vertical analysis of the balance sheet. Based on the analysis of the financial mechanism of the enterprise, the inefficiency of its functioning was revealed. In the course of the conducted research, measures were developed in the context of the implementation of the financial mechanism for managing the activities of the enterprise, which made it possible to increase the efficiency of its activities.

Текст научной статьи Перспективы использования финансового механизма в процессах управления деятельностью предприятия

Важнейшим инструментом управления деятельностью предприятия является финансовый механизм, позволяющий обеспечить функционирование предприятия достаточными финансовыми ресурсами для избегания кассовых разрывов за счет собственных и (или) заемных ресурсов в рамках достижения целей стратегического (долгосрочного), тактического (среднесрочного) и оперативного (текущего) планирования.

Поскольку от эффективности функционирования финансового механизма управления деятельностью предприятия напрямую зависит не только коммерческая успешность предприятия, но и само существование и выживание предприятия в конкурентной рыночной среде, исследование данного вопроса является актуальным и практически значимым.

В качестве нормативной и методологической базы исследования использовались методологические рекомендации Росимущества и Минфина РФ по организации бухгалтерского учета и анализа финансовой отчетности. Также были проанализированы труды таких авторов, как Лысен- ко Д.В. [4], Скамай Л.Г. [6], Шапиро В.Д. [8], Белошицкой М.О. и Шараповой И.С. [2], Асрановой Г.М. [1], Лаен-ко О.А. [3], Шпалтакова В.П. [9], Михалева Г.С. [5], Сооляттэ, А.Ю. [7] и др., в которых исследовались вопросы влияния финансовых механизмов на повышение эффективности функционирования предприятий. Данные труды легли в основу исследований, проводимых на конкретном предприятии, что позволило практически рассмотреть теоретические положения авторов и обобщить полученные результаты.

Целью данного исследования явилось анализ финансовой деятельности конкретного предприятия и разработка рекомендаций по повышению эффективности финансового механизма управления функционированием исследуемой компании и реализация методики на родственных предприятиях.

Методология исследования включает использование таких методов, как вертикальный и горизонтальный анализ бухгалтерского баланса, расчет коэффициентов ликвидности, платежеспособности, финансовой устойчивости и деловой активности.

Для анализа рентабельности применялся факторный анализ. Также использовались эмпирические методы изучения практической стороны выявленной проблемы, статистическая обработка данных и т.д.

Проведенные исследования на основании финансового анализа деятельности предприятия, позволили выявить недостатки в функционировании компании, определить причины ее убыточности и разработать рекомендации по их устранению.

Сущность и роль финансового механизма управления деятельностью предприятия

С точки зрения системного анализа, любое предприятие может рассматриваться как сложная структура (система), преобразующая ресурсные, информационные и финансовые потоки в конечный продукт с помощью собственного хозяйственного механизма с целью извлечения прибыли. Как указывал Михалев Г.С. Под хозяйственным механизмом подразумевается «совокупность организационных структур и конкретных форм хозяйствования, методов управления и правовых норм», с помощью которых предприятие действует в экономико-правовом поле страны с учетом сложившейся ситуации [5].

В свою очередь, исследователь Шпал-таков В.Г. отмечал, что «на вход хозяйственного механизма, как системы, поступают различные ресурсы - сырье, денежные средства (собственные и заемные), которые под воздействием составных частей хозяйственного механизма (кадры, капитал, имущество) преобразуются в выходной продукт в соответствии с реализуемыми технологиями производства, регулирующими нормативно-правовыми актами (федеральные, региональные, местные и т.п.) и рыночным спросом» [9, с. 28].

При этом хозяйственный механизм можно представить как совокупность взаимосвязанных механизмов управления отдельными видами ресурсов предприятия -финансовых, трудовых, материальных и информационных.

Финансовый механизм играет регулирующую роль в рамках предприятия, определяя правила и пропорции распреде- ления финансовых ресурсов по целевым фондам предприятия. Он реализуется специальными организационными структурами, осуществляющими прогнозирование, планирование, оперативное управление, регулирование и контроль финансовых ресурсов. На предприятиях малого и среднего бизнеса финансовые подразделения чаще всего ограничены бухгалтерией, а крупные предприятия могут иметь целые финансовые управления или департаменты, где каждый отдел специализирован в соответствии с основной задачей (учет, анализ, контроль, аудит и т.п.).

В целом, сущность финансового механизма управления деятельностью предприятия заключается в рациональном и эффективном распоряжении финансовыми ресурсами в соответствии с целевым назначением, а роль - прогнозирование потребности в финансовых ресурсах, регулирование и контроль распределения финансовых ресурсов по соответствующим целевым фондам, и обеспечение целевого расходования средств из данных фондов.

В современной научной литературе описаны различные подходы к определению эффективности финансового механизма, оценка эффективности предполагает как расчет соотношения результата к затратам при его получении с помощью расчета финансовых коэффициентов, отражающих финансово-экономическое состояние предприятия, а также их динамики и отклонения фактических показателей от нормативных или плановых.

Помимо объективных показателей для оценки эффективности могут использоваться качественные характеристики, оцениваемые балльно-рейтинговыми методами и характеризующие спектр применяемых финансовых и управленческих методов, инструментов, степень автоматизации и т.д.

Анализ финансового состояния исследуемого предприятия.

За основу для проведения аналитических исследований и разработки рекомендаций по повышению эффективности финансового механизма управления деятельности предприятия было выбрана компания, расположенная в Северо-Западном регионе РФ, осуществляющая 12 различных видов деятельности, включая торговлю вычислительной и оргтехникой, а также офисной мебелью.

Основные результаты деятельности организации за 2021-2023 гг. были рассчитаны на основе формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о финансовых результатах» (табл. 1).

Таблица 1. Основные результаты финансово-хозяйственной деятельности

|

Показатель |

2021 г. |

2022 г. |

2023 г. |

В сравнении с предыдущим периодом |

|||

|

Абс. отклонение, (+,-) |

Темп прироста, % |

||||||

|

2022 г. |

2023 г. |

2022 г. |

2023 г. |

||||

|

Выручка, тыс. руб. |

2 525 |

2 743 |

1 750 |

218 |

-993 |

8,63 |

-36,20 |

|

Себестоимость, тыс. руб. |

-2 430 |

-2 175 |

-1 346 |

255 |

829 |

-10,49 |

-38,11 |

|

Валовая прибыль |

95 |

568 |

404 |

473 |

-164 |

497,89 |

-28,87 |

|

Управленческие расходы |

-492 |

-602 |

-557 |

-110 |

45 |

22,36 |

-7,48 |

|

Прибыль от продаж, тыс. руб. |

-397 |

-34 |

-153 |

363 |

-119 |

-91,44 |

350,00 |

|

Прибыль (убыток) до налогообложения |

-397 |

-34 |

-153 |

363 |

-119 |

-91,44 |

350,00 |

|

Чистая прибыль, тыс. руб. |

-397 |

-34 |

-153 |

363 |

-119 |

-91,44 |

350,00 |

|

Затраты на 1 руб. выручки, руб. |

0,96 |

0,79 |

0,77 |

-1,17 |

0,83 |

1,22 |

-1,05 |

|

Рентабельность продаж, % |

-15,72 |

-1,24 |

-8,74 |

166,51 |

11,98 |

- |

- |

Объем выручки за последние три года снизился, себестоимость также уменьшилась, что позволяет сделать вывод о снижении деловой активности – уменьшился объем продаж (на 36,2% в 2023 г.), и пропорционально этому уменьшению снизилась и себестоимость (на 38,11% в 2023 г.). Необходимо также отметить чрезвычайно высокие затраты на 1 рубль выручки в 2021 г. (96 коп. на рубль) и в 2022 г.

(98 коп. затрат на 1 руб.). Деятельность исследуемого предприятия за последние три года убыточна и нерентабельна, но с тенденцией к снижению убытков.

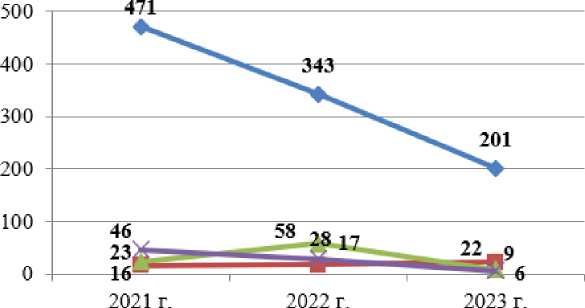

Был проведен анализ динамики внеоборотных и оборотных активов на основе горизонтального анализа баланса. Динамика оборотных активов представлена на графике рисунка 1.

^^ Запасы

^Ь Дебиторская задолженность

“*“ Денежные средства и денежные эквиваленты

>>! Прочие оборотные активы

Рис. 1. Динамика оборотных средств, тыс. руб.

Можно сделать вывод о росте дебиторской задолженности, т.е. предприятие снизило эффективность работы с клиентами и допускает нарастание долгов перед предприятием.

Отрицательную динамику имеют запасы, поскольку руководство предприятия в последнее время практикует закупку комплектующих непосредственно под клиентские заказы по ремонту или сборке компьютерной техники.

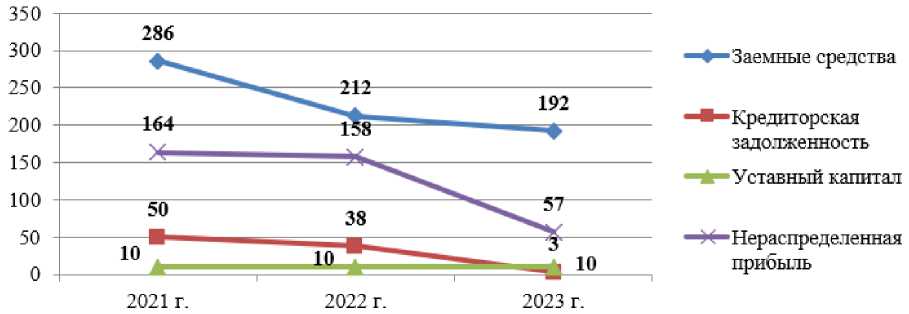

Что касается динамики пассивов, то собственные средства представлены уставным капиталом, который не менялся и нераспределенной прибылью, которая имеет отрицательную динамику (рис. 2).

В то же время, заемный капитал, и кредиторская задолженность, которая является краткосрочным обязательством (т.е. не- отложным), и заемные средства (кредиты) также имеют тенденцию к снижению, что означает снижение зависимости предприятия от заемного капитала и повышение финансовой устойчивости.

Рис. 2. Динамика источников финансирования, тыс. руб.

В ходе проводимых исследований была проанализирована структура имущества и источников его финансирования на основе вертикального анализа бухгалтерского баланса.

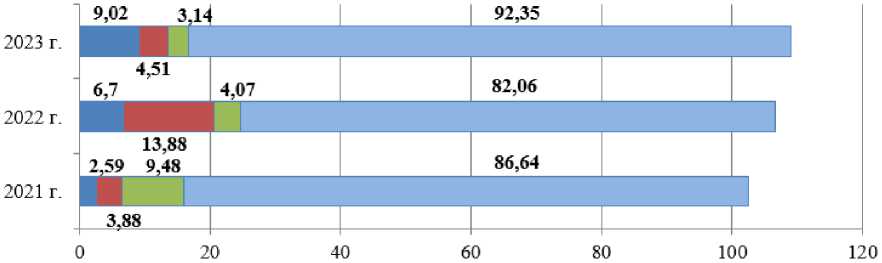

На рисунке 3 представлена структура активов. Как можно судить из графика, в общей структуре активов отсутствуют внеоборотные активы, а структура оборотных активов кардинально не поменялась за последние три года.

■ Прочие оборотные активы

■ Денежные средства и денежные эквиваленты

■ Дебиторская задолженность

■ Запасы

Рис. 3. Структура активов, %

В 2021 году основу оборотных активов составляли запасы (86,64%), а в 2022-2023 гг. оборотные активы на 92,35% представлены запасами. Доля дебиторской задолженности и денежных средств снизилась, финансовые вложения отсутствуют.

Что касается структуры пассивов (рис. 4), то они большей частью образованы долгосрочными обязательствами, и среди источников наибольший удельный вес имеет статья заемных средств.

56,08

9,8

32,1

2023 r.

2022 r.

2021 r.

|

9,09 |

50,72 |

37,8 |

||

|

1,29 |

69,83 |

24,57 |

||

2,39

4,31

■ Кредиторская задолженность ■ Заемные средства

■ Нераспределенная прибыль ■ Уставный капитал Рис. 4. Структура пассивов, %

1,96

Как и структура активов, структура пассивов также не претерпела кардинальных изменений: основным источником финансирования являлись долгосрочные заемные средства (приблизительно на 70%), а в 2023 г. их доля снизилась до 56% в структуре пассивов. Пропорциональное снижение можно отметить у собственных источников (нераспределенной прибыли), поэтому можно сделать вывод, что часть ее пошла на погашение задолженности.

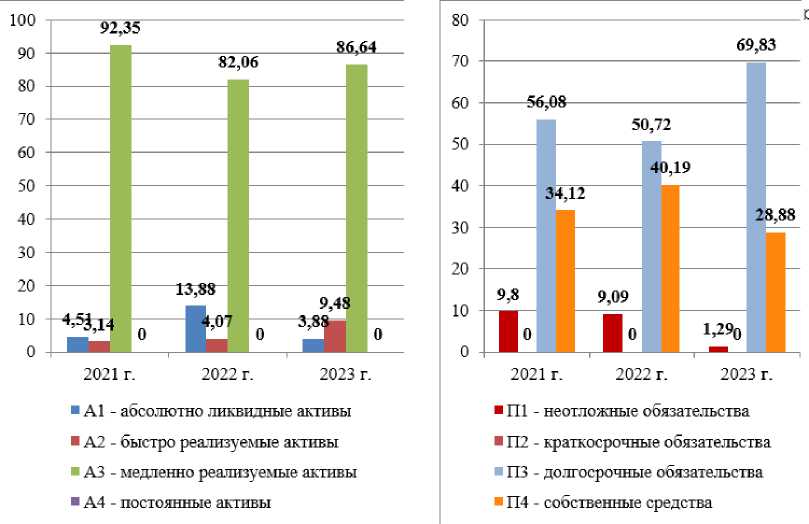

Была выполнена группировка активов по ликвидности и пассивов по срочности погашения, которая представлена на рисунке 5.

Анализ показал, что наблюдается уменьшение высоколиквидных и медленно реализуемых активов и рост среднереализуемых активов, группа П4 в структуре имущества не представлена. В структуре обязательств отсутствует группа П2, и наблюдается отрицательная динамика по всем остальным группам пассивов.

В структуре имущества, в 2023 г. доля абсолютно ликвидных активов составляет менее 10%, имущество на 87% представлено группой А3, т.е. преобладает низколиквидное имущество. В структуре источников формирования имущества подавляющую часть в 2022-2023 гг. составляют долгосрочные обязательства, а именно заемные средства (П3).

Рис. 5. Группировка активов и пассивов

Для оценки ликвидности были рассчитаны коэффициенты абсолютной, быстрой и совокупной ликвидности (табл. 2).

Таблица 2. Финансовые коэффициенты, характеризующие ликвидность

|

Коэффициент |

Нормативное значение |

Фактические значения по годам |

||

|

2021 г. |

2022 г. |

2023 г. |

||

|

Коэффициент абсолютной ликвидности |

0,2 ^ 0,8 |

0,46 |

1,53 |

3,00 |

|

Коэффициент быстрой ликвидности |

0,7 + 1,5 |

0,78 |

1,97 |

10,33 |

|

Коэффициент текущей ликвидности |

1 + 2,5 |

10,2 |

11 |

77,33 |

|

Совокупное значение ликвидности |

> 1 |

1,27 |

1,67 |

1,56 |

По результатам расчета, почти все показатели в 2022-2023 гг. не укладываются в нормативный коридор, находясь правее правой границы, что свидетельствует о нерациональной структуре капитала. Фактически, предприятие может расплатиться по всем своим обязательствам (что, на первый взгляд, хорошо), однако оборотная сторона – активы не работают на дальнейшее развитие предприятия.

Также в процессе исследований были рассчитаны основные финансовые коэффициенты, характеризующие финансовую устойчивость предприятия, представленные в таблице 3.

Таблица 3. Показатели финансовой устойчивости предприятия

|

Коэффициент |

Норма |

2021 г. |

2022 г. |

2023 г. |

|

Коэффициент автономии |

> 0,7 |

0,34 |

0,40 |

0,29 |

|

Коэффициент заемных средств |

< 0,3 |

0,66 |

0,60 |

0,71 |

|

Коэффициент финансовой устойчивости |

0,8-0,9 |

0,90 |

0,91 |

0,99 |

|

Коэффициент обеспеченности оборотных средств собственными оборотными средствами |

0,1-0,5 |

0,34 |

0,40 |

0,29 |

|

Коэффициент маневренности собственного капитала |

0,3-0,6 |

2,64 |

2,26 |

3,42 |

Коэффициент автономии ниже нормы, что свидетельствует о финансовой неустойчивости. Коэффициент заемных средств не должен превышать 0,3 – однако он значительно превышает это значение в 2021-2023 гг., то есть предприятие крайне нуждается в финансовых вливаниях со стороны (и делает это за счет кредитов).

Коэффициент маневренности собственного капитала должен находиться в интервале от 0,3 до 0,6, но он значительно превышает верхнюю границу, то есть исследуемую компанию можно охарактеризовать как предприятие, средства которого заморожены в сверхнормативных запасах.

Минимальное значение коэффициента обеспеченности оборотных средств собственными оборотными средствами имеет критическое значение 0,1. Если получаемое значение меньше, структура баланса должна быть признана неудовлетворительной, а предприятие – неплатежеспособным. Значительное превышение тоже не очень хорошо. Оптимальным считается значение до 0,5 – это свидетельствует о хорошем финансовом состоянии предприятия и возможности проводить независимую финансовую политику. В нашем случае значение коэффициента значительно выше верхней критической отметки, т.е. налицо нерациональное управление структурой капитала.

В процессе анализа была оценена финансовая устойчивость предприятия посредством трехфакторной модели (табл. 4).

Таблица 4. Расчет трехфакторной модели финансовой устойчивости

|

Показатель |

2021 г. |

2022 г. |

2023 г. |

|

Собственный капитал (СК) |

174 |

168 |

67 |

|

Внеоборотные активы (ВА) |

0 |

0 |

0 |

|

Долгосрочные займы и кредиты (ДЗК) |

286 |

212 |

162 |

|

Краткосрочные займы и кредиты (КЗК) |

50 |

38 |

3 |

|

Запасы (З) |

471 |

343 |

201 |

|

Собственные оборотные средства (СОС) |

174 |

168 |

67 |

|

Собств. и долгосрочные заемные средства (СДИ) |

460 |

380 |

229 |

|

Основные источники формирования запасов (ОИЗ) |

510 |

418 |

232 |

|

Излишек (недостаток) СОС (∆СОС) |

-297 |

-175 |

-134 |

|

Излишек (недостаток) СДИ (∆СДИ) |

-11 |

37 |

28 |

|

Излишек (недостаток) ОИЗ (∆ОИЗ) |

39 |

75 |

31 |

|

Модель М(∆СОС, ∆СДИ, ∆ОИЗ): |

М(0, 0, 1) |

М(0, 1, 1) |

М(0, 1, 1) |

Согласно результатам расчетов, представленных в таблице 4, исследуемое предприятие обладает неустойчивым финансовым положением в 2021 году, и нормальной финансовой устойчивостью в 2022-2023 гг., т.е. в последние два года финансовое положение предприятия улучшилось.

Таким образом, относительно финансового состояния предприятия можно сделать вывод, что предприятие является платежеспособным, имеет нормальную финансовую устойчивость, несмотря на то, что его деятельность убыточна за последние три года. При этом необходимо отметить, что зависимость компании от заемного капитала чрезмерна, а структура капитала не является рациональной из-за слишком большой доли средств, замороженных в запасах.

Была проанализирована текущая деятельность компании, для чего предварительно были рассчитаны среднегодовые значения основных средств, запасов, дебиторской и кредиторской задолженностей, рассчитаны и проанализированы показатели деловой активности на основе среднегодовых показателей.

На основании расчетов были сделаны выводы о замедлении оборачиваемости запасов, дебиторской задолженности и собственных оборотных средств, которые в данном случае составляют 100% собственного капитала из-за отсутствия у предприятия внеоборотных активов. То есть, происходит общее сворачивание текущей деятельности.

Анализ эффективности финансового механизма управления

На основе проведенного анализа финансового состояния предприятия, была выполнена комплексная оценка финансового механизма управления деятельностью предприятия, приведенная в таблице 5. Методика оценки включает в себя 4 блока характеристик, каждая из характеристик оценивается баллами по шкале от 0 до 3.

Набор оцениваемых характеристик выбирался, исходя из масштаба деятельности предприятия. Например, нет смысла оценивать работу по привлечению источников финансирования – компания не может выпускать акции и т.п. Смысла брать оборудование в лизинг тоже нет.

Таким образом, общий вывод по оценке эффективности финансового механизма управления деятельностью исследуемого предприятия – 10 из 39 возможных баллов, т.е. финансовый механизм необходимо признать неэффективным. Фактически финансовый менеджмент осуществляется в полном объеме только на оперативном уровне, и практически не осуществляется на тактическом и стратегическом уровнях.

Мероприятия по повышению эффективности финансового механизма управления

Предлагаемые мероприятия, направленные на повышение эффективности финансового механизма, представлены в таблице 6.

Таблица 5. Оценка эффективности финансового механизма управления деятельностью

|

предп |

риятия |

||

|

№ п\п |

Фактор, оцениваемый по шкале 0-3 балла |

Оценка |

Обоснование |

|

1 |

Оценка финансового состояния, в т.ч.: |

3 |

3 из 12, неудовлетворительно |

|

1.1 |

Ликвидность и платежеспособность |

1 |

предприятие платежеспособно, но структура капитала нерациональна, сверхнормативные запасы |

|

1.2 |

Показатели финансовой устойчивости |

1 |

нормальная финансовая устойчивость, положение предприятия улучшилось , но чрезмерная зависимость от заемного капитала |

|

1.3 |

Показатели деловой активности |

1 |

замедление деловой активности |

|

1.4 |

Финансовый результат |

0 |

предприятие убыточно |

|

2 |

Оценка уровня автоматизации |

2 |

2 из 6 - неудовлетворительно |

|

2.1 |

Наличие программного обеспечения для автоматизации финансовых процессов |

1 |

нет своего сайта, автоматизирован только бухучет, 1С: Упрощенка |

|

2.2 |

Оснащенность рабочих мест |

1 |

кассовые аппараты, АРМ для персонала и руководителя нет |

|

3 |

Оценка методов и рычагов руководства |

1 |

1 из 6, неудовлетворительно |

|

3.1 |

Приоритеты управления |

1 |

оперативное и краткосрочное планирование |

|

3.2 |

Механизмом принятия управленческих решений |

0 |

единоличное |

|

4 |

Реализуемые методы |

4 |

4 из 15, неудовлетворительно |

|

4.1 |

Финансовый учет |

2 |

УСН, бухгалтерский и налоговый учет, управленческий учет – система Direct cost |

|

4.2 |

Финансовый анализ |

1 |

только расчет финансовых показателей |

|

4.3 |

Финансовое планирование и прогнозирование |

0 |

|

|

4.4 |

Финансовый контроль |

1 |

внутренний аудит не проводится, только инвентаризация раз в год |

|

4.5 |

Финансовое регулирование |

0 |

не осуществляется |

|

Итоговая оценка |

10 |

10 из 39, неудовлетворительно |

|

Таблица 6. Мероприятия по повышению эффективности финансового механизма управления деятельностью

|

Мероприятие |

Краткое описание |

Основная цель |

Необходимые дополнительные исследования |

|

1. Реструктуризация те кущей деятельности |

Прекращение убыточных и низкорентабельных видов деятельности, выявление дополнительных источников дохода |

Снижение затрат и повышение прибыли |

Исследование структуры выручки и себестоимости, структуры затрат, исследование рынка |

|

2. Рационализация структуры капитала |

Избавление от сверхнормативных запасов |

Увеличение собственных оборотных средств, снижение зависимости от заемного капитала |

Анализ структуры запасов, системы управления запасами |

|

3. Внедрение программного обеспечения автоматизации финансовых процессов |

Автоматизация процессов анализа, планирования и прогнозирования, контроля и регулирования |

Повышение качества, скорости и эффективности управленческих решений |

Анализ рынка программных средств |

По прогнозам предложенные мероприятия должны повысить эффективность финансового механизма. При этом до их внедрения были выполнены расчет затрат, оценка эффекта и т.п.

Для снижения затрат была выявлена их структура с учетом постоянных и переменных затрат.

Постоянные расходы связаны с арендой, рекламой, коммунальными, прочими обязательными платежами и расходами на персонал (кроме управленческого, оплата их труда учитывается в управленческих расходах).

Переменные затраты включают в себя стоимость компьютерной техники, ком- плектующих, тары, упаковки, расходов на логистику и т.п. Распределение затрат по отдельным видам деятельности приведено в таблице 7.

Таблица 7. Расчет себестоимости по видам деятельности, тыс. руб.

|

Вид деятельности |

Постоянные затраты |

Переменные затраты |

Себестоимость |

||||||

|

2021 г. |

2022 г. |

2023 г. |

2021 г. |

2022 г. |

2023 г. |

2021 г. |

2022 г. |

2023 г. |

|

|

Ремонт стационарных компьютеров |

172 |

182 |

178 |

102 |

102 |

31 |

274 |

284 |

209 |

|

Ремонт ноутбуков |

172 |

182 |

178 |

121 |

132 |

17 |

293 |

314 |

195 |

|

Ремонт планшетов |

172 |

182 |

178 |

106 |

111 |

19 |

278 |

293 |

197 |

|

Установка и настройка программного обеспечения |

172 |

182 |

178 |

69 |

69 |

6 |

241 |

251 |

184 |

|

Сборка компьютеров на заказ |

172 |

182 |

178 |

208 |

108 |

11 |

380 |

290 |

189 |

|

Продажа компьютерной техники |

172 |

182 |

178 |

568 |

268 |

13 |

740 |

450 |

191 |

|

Прочие виды дея тельности |

172 |

185 |

179 |

52 |

108 |

2 |

224 |

293 |

181 |

|

Итого |

1204 |

1277 |

1247 |

1 226 |

898 |

99 |

2 430 |

2 175 |

1 346 |

Резкое снижение переменных затрат в 2022-2023 гг. связано с тем, что новые товары для перепродажи не закупались, предприятие пыталось распродать остатки прошлых лет. Этим же объясняется и общее снижение себестоимости за счет переменных затрат, так как постоянные затраты остались и возросли.

В процессе исследований были проанализированы виды деятельности предприятия с точки зрения их маржинальности, т.е. получаемого за счет торговой наценки прибыли.

Как показали результаты анализа, есть выраженная тенденция снижения выручки по продажам компьютерной техники, хотя этот вид деятельности даже по результатам 2023 года еще не являлся убыточным. Это объясняется как снижением платежеспособного спроса, так и присутствием множества больших сетевых торговых компаний на рынке региона, которые предлагают широкий ассортимент компьютерной техники, сравнительно низкие цены и рассрочку, что делает конкуренцию с ними проблематичной

С другой стороны, выручка по оказанию услуг ремонта стабильна, т.е. предприятию следует сосредоточиться именно на своем основном виде деятельности, расширив спектр услуг и отказавшись от продаж компьютерной техники, установки и настройки программного обеспечения, сборки компьютеров на заказ и прочих видов деятельности, включающих продажу комплектующих, либо пересмотреть механизм ценообразования в сторону повышения расценок.

Для выработки предложений по изменению ценовой и ассортиментной политики с целью снижения расходов и повышения прибыли исследуемого предприятия, был проанализирован рынок услуг по ремонту компьютеров и комплектующих в регионе.

Сравнивая цены конкурентов, было выявлено, что разброс цен небольшой, и потенциальные клиенты выберут фирму, находящуюся рядом с домом. При этом обратятся клиенты, скорее всего, по вопросам мелкого и срочного ремонта или если истек гарантийный срок на компью- терную технику. Так что руководству предприятия было рекомендовано установить средние цены по рынку и в маркетинговой деятельности отдавать предпочтение наружной рекламе, т.е. потратиться на заметную вывеску и указатели в ближайших окрестностях мастерской.

Предполагается, что сервисный центр будет оказывать услуги в основном по ремонту следующих типов устройств: стационарные персональные компьютеры (ПК), ноутбуки и планшеты.

Для изменения структуры ассортимента услуг, потребуется закупить дополнительное оборудование для ремонта и диагностики, мебель, программное обеспечение, осуществить косметический ремонт помещения, предусмотреть финансовые траты на проведение рекламной кампании, включая создание и раскрутку, и поддержку групп в соцсетях и т.д. В целом, необходимые инвестиции составят порядка 0,8 млн. руб., из которых самые крупные расходы – на маркетинг (240 тыс. руб.). В качестве основного источника финансирования предполагается использовать собственные средства, в том числе полученные от распродажи запасов.

В ходе исследований были рассчитаны затраты на мероприятие по рационализации структуры капитала путем ликвидации сверхнормативных запасов. В процессе анализа запасов преследовались следующие основные цели:

-

- обеспечение бесперебойной операционной деятельности за счет своевременного пополнения запасов;

-

- сокращение средств, иммобилизованных в запасы;

-

- улучшение финансового состояния вследствие улучшения структуры запасов, сокращения избыточных запасов;

-

- поддержание оборотных активов в наиболее ликвидном состоянии;

-

- сокращение потребности в источниках финансирования.

В целом анализ запасов показал, что порядка 60% от общих запасов на складе, представляют собой запасы без движения, т.е. от них нужно избавляться, распродав по себестоимости либо даже ниже себестоимости. Полученные средства (100121 тыс. руб.) можно потратить на модернизацию производства.

Таким образом, можно подытожить расчет затрат на внедрение мероприятий и оценить ожидаемый эффект в таблице 8.

Таблица 8. Оценка затрат и ожидаемого эффекта от внедрения мероприятий

|

Мероприятие |

Затраты, тыс. руб. |

Снижение расходов, % |

Рост выручки, % |

|

1. Реструктуризация текущей деятельности |

800 |

15 |

10 |

|

2. Рационализация структуры капитала |

10 |

5 |

- |

|

3. Внедрение программного обеспечения автоматизации финансовых процессов |

7 |

10 |

5 |

|

Итого |

817 |

30 |

15 |

Таким образом, внедрение мероприятий позволит сократить расходы на 30% и увеличить выручку на 15%.

Оценка экономического эффекта предложенных мероприятий

В процессе исследований была выполнена оценка эффективности финансового механизма по результатам внедрения мероприятий. Для этого был оценен примерный экономический эффект внедрения мероприятий в плане уменьшения затрат и повышения прибыли. За основу были взя- ты данные 2021 года, так как предприятие в 2022 и 2023 году начало сворачивать деятельность (табл. 9).

Как можно видеть по результатам расчетов в таблице 9, у предприятия появится чистая прибыль, а до этого были убытки, также повысится рентабельность деятельности до 25%, что примерно соответствует средним показателям по данной отрасли для предприятий сопоставимого масштаба деятельности.

Таблица 9. Оценка экономического эффекта от внедрения мероприятий

|

Показатель |

до внедрения |

после внедрения |

Изменение |

|

|

(+,-) |

% |

|||

|

Выручка, тыс. руб. |

2 525 |

2904 |

379 |

15,00 |

|

Себестоимость, тыс. руб. |

-2 430 |

-1701 |

729 |

-30,00 |

|

Валовая прибыль |

95 |

1203 |

1108 |

1166,05 |

|

Управленческие расходы |

-492 |

-509 |

-17 |

3,46 |

|

Прибыль от продаж, тыс. руб. |

-397 |

694 |

1091 |

-274,75 |

|

Прибыль (убыток) до налогообложения |

-397 |

694 |

1091 |

-274,75 |

|

Чистая прибыль, тыс. руб. |

-397 |

652 |

1049 |

-264,26 |

|

Затраты на 1 руб. выручки, руб. |

0,96 |

0,59 |

-0,37 |

-38,98 |

|

Рентабельность продаж, % |

-15,72 |

22,46 |

38 |

- |

Переоценка эффективности финансового механизма приведена в таблице 10.

Таблица 10. Оценка эффективности финансового механизма управления деятельностью предприятия до и после внедрения мероприятий

|

№ п\п |

Фактор, оцениваемый по шкале 0-3 балла |

Оценка |

Заключение |

|

|

до |

после |

|||

|

1 |

Оценка финансового состояния, в т.ч.: |

3 |

9 |

9 из 12, хорошо |

|

1.1 |

Ликвидность и платежеспособность |

1 |

2 |

улучшение структуры капитала за счет избавления от запасов без движения |

|

1.2 |

Показатели финансовой устойчивости |

1 |

2 |

повышение доли собственных оборотных средств за счет дополнительной прибыли |

|

1.3 |

Показатели деловой активности |

1 |

2 |

рост деловой активности |

|

1.4 |

Финансовый результат |

0 |

3 |

значительное повышение прибыльности и рентабельности |

|

2 |

Оценка уровня автоматизации |

2 |

3 |

3 из 6 - удовлетворительно |

|

2.1 |

Автоматизация финансовых процессов |

1 |

2 |

применение средств автоматизации финансовой аналитики |

|

2.2 |

Оснащенность раб. мест |

1 |

1 |

|

|

3 |

Оценка методов и рычагов руководства |

1 |

4 |

4 из 6, хорошо |

|

3.1 |

Приоритеты управления |

1 |

2 |

среднесрочное планирование |

|

3.2 |

Механизмом принятия управленческих решений |

0 |

2 |

на основе анализа, прогнозирования и матмо-делирования |

|

4 |

Реализуемые методы |

4 |

9 |

9 из 15, удовлетворительно |

|

4.1 |

Финансовый учет |

2 |

2 |

|

|

4.2 |

Финансовый анализ |

1 |

2 |

планирование и прогнозирование |

|

4.3 |

Финансовое планирование и прогнозирование |

0 |

2 |

осуществляется |

|

4.4 |

Финансовый контроль |

1 |

2 |

осуществляется |

|

4.5 |

Финансовое регулирование |

0 |

1 |

осуществляется |

|

Итоговая оценка |

10 |

25 |

25 из 39, удовлетворительно |

|

Таким образом, после внедрения предложенных мероприятий эффективность финансового механизма управления деятельностью предприятия должна существенно повыситься.

Оценим внедрения, (табл. 11).

экономический эффект от рассчитав NPV проекта

Таблица 11. Расчет денежных потоков проекта, тыс. руб.

|

Параметр |

2024 |

2025 |

2026 |

2027 |

2028 |

Итого |

|

Инвестиции |

-817 |

-817 |

||||

|

Чистый денежный поток |

652 |

717 |

789 |

868 |

955 |

3981 |

|

Чистый денежный поток нарастающим итогом |

-165 |

552 |

1341 |

2209 |

3164 |

|

|

Коэффициент дисконтирования |

1,00 |

0,76 |

0,58 |

0,44 |

0,33 |

|

|

Дисконтированный денежный поток |

652 |

545 |

456 |

381 |

318 |

2352 |

|

Дисконтированный денежный поток нарастающим итогом |

-165 |

380 |

836 |

1217 |

1535 |

При расчете примем инфляцию на уровне 12%, прирост продаж – на уровне 10% в год, коэффициент дисконтирования примем равным 24% годовых, заложив в него инфляцию, ключевую ставку ЦБ РФ и премию за риск.

По результатам расчета в таблице 12, NPV проекта положительна, составляя 1535 тыс. руб. за 5 лет.

Дисконтированный срок окупаемости (DPP) определяется, как номер года, когда впервые накопленный дисконтированный денежный поток стал положительным минус часть года, за которую произошел пе- реход от отрицательного значения к положительному: DPP = 2 - 380 ≈ 1,53 года. То есть, в данном случае дисконтированный срок окупаемости примерно 18 месяцев.

Заключение

На основании проведенного теоретикометодологического исследования было установлено, что финансовый механизм управления деятельностью предприятия, является важнейшей составляющей общего хозяйственного механизма. Сущность финансового механизма управления деятельностью предприятия заключается в рациональном и эффективном распоряжении финансовыми ресурсами в соответствии с целевым назначением, а роль – прогнозирование потребности в финансовых ресурсах, регулирование и контроль распределения финансовых ресурсов по соответствующим целевым фондам, и обеспечение

Исследование проводилось на конкретном предприятии, расположенном в Северо-Западном регионе. В результате проведенных аналитических исследований был сделан вывод, что в последнее время функционирование предприятия убыточно, происходит общее сворачивание текущей деятельности с уменьшением объема продаж. Предприятие является платежеспособным, имеет нормальную финансовую устойчивость, несмотря на то, что его деятельность убыточна за последние три года, однако зависимость предприятия от заемного капитала чрезмерна, а структура капитала не является рациональной из-за слишком большой доли средств, замороженных в запасах.

Были разработаны и предложены руководству мероприятия в разрезе реализации финансового механизма управления деятельностью предприятия. Переоценка эффективности финансового механизма по результатам внедрения мероприятий показала повышение рейтинга с 10 до 25 баллов из 39 максимально возможных. Также был рассчитан экономический эффект и срок окупаемости проекта. В целом, проведенные исследования показали существенное повышение эффективности функционирования предприятия за счет внедрения разработанных рекомендаций.

Вышеприведенная методика была распространена на родственные предприятия и показала свою эффективность.

Список литературы Перспективы использования финансового механизма в процессах управления деятельностью предприятия

- Асранова, Г.М. Финансовый механизм и его роль в реализации финансовой политики / Г.М. Асранова // Экономика и бизнес: теория и практика. - 2020. - № 9-1(67). - С. 38-40. DOI: 10.24411/2411-0450-2020-10686 EDN: BYHYOU

- Белошицкая, М.О. Совершенствование внутреннего контроля собственного капитала / М.О. Белошицкая, И.С. Шарапова // Научный альманах. - 2022. - № 1-1 (27). - С. 54-59.

- Лаенко О.А. Методы финансового планирования и прогнозирования на предприятиях // Вестник Прикамского социального института. - 2022. - №2 (74).

- Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник. - М.: Инфра-М, 2019. - 320 c.

- Михалев Г.С. Хозяйственный механизм как научная категория // Сибирский аэрокосмический журнал. - 2020. - №4.

- Скамай, Л.Г. Экономический анализ деятельности предприятия: Учебник / Л.Г. Скамай, М.И. Трубочкина. - М.: ИНФРА-М, 2020. - 378 c.

- Сооляттэ, А.Ю. Управление проектами в компании: методология, технологии, практика: Учебник. - М.: МФПУ Синергия, 2022. - 816 c.

- Шапиро, В.Д. Управление проектами: Учебное пособие для студентов / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазур. - М.: Омега-Л, 2020. - 960 c.

- Шпалтаков, В.П. Теоретические взгляды на хозяйственный механизм и российская практика инновационного развития // Инновационная экономика и общество. - 2023. - №1(39). - С. 21-32.