Перспективы использования математических методов при анализе затрат предприятия

Бесплатный доступ

Все компании стремятся к наращиванию объемов производства и его расширению, а так же к сохранению экономической устойчивости путем снижения затрат. При этом необходимо рассмотреть и проанализировать различные методики учета затрат, которые способствуют эффективной оценке и грамотному управлению затратами на производство и реализацию продукции предприятия. Существующие бухгалтерские методы недостаточно уделяют внимание к факторам, которые влияют на затраты. Для решения данной проблемы предлагается использовать математические методы, которые могут эффективнее анализировать затраты, и позволяют делать их качественный прогноз.

Затраты предприятия, управление, аналитические методы, математические методы, прогнозирование

Короткий адрес: https://sciup.org/140281819

IDR: 140281819

Prospects of using mathematical methods in the analysis of enterprise costs

All companies strive to increase production volumes and expand it, as well as to maintain economic stability by reducing costs. At the same time, it is necessary to consider and analyze various methods of cost accounting, which contribute to an effective evaluation and competent management of the costs of production and sales of the enterprise's products. Existing accounting methods do not pay sufficient attention to factors that affect costs. To solve this problem, it is proposed to use mathematical methods that can more effectively analyze costs, and allow them to make a qualitative forecast.

Текст научной статьи Перспективы использования математических методов при анализе затрат предприятия

2 year, magistracy student

Department of Mathematics, Information Systems and Software Federal State Budget Educational Institution Murmansk State Technical

University

Russia, Murmansk

Scientific adviser: Nedelko N.S.

Candidate of Economic Sciences, Associate Professor

Department of Mathematics, Information Systems and Software

Murmansk State Technical University,

Russia, Murmansk

Scientific adviser: Kovalchuk V.V.

Murmansk State Technical University,

Russia, Murmansk

PROSPECTS OF USING MATHEMATICAL METHODS IN THE

ANALYSIS OF ENTERPRISE COSTS

Эффективное управление затратами всегда было важным вопросом для предприятия. В сущности управление затратами - это сложный процесс, который отражает управление всей деятельностью торгового предприятия, так как охватывает все стороны происходящих торговых процессов. Учет затрат очень важен для различных подразделений предприятия: инженерам, контролирующим работу цехов; проектировщикам, которые опираются на предыдущий опыт в разработке новых видов товаров; и в главном случае экономисту, который анализирует процессы производства и реализации продукции. Экономист оценивает влияние расходов как на структурные подразделения в частности, так и на эффективность предприятия в целом. Затраты отражают все стороны финансово-хозяйственной деятельности предприятия. Вовремя выполненная качественная оценка позволит избежать завышения затрат и построить стратегию их сокращения. Так же важно не только учитывать затраты, но и прогнозировать их для дальнейшей деятельности предприятия. Тем самым можно не только дать оценку устойчивости работы предприятия, но и предупредить его возможное банкротство.

Управление затратами на предприятии является неотъемлемой частью процесса управления всем предприятием, но так же это можно рассматривать как обособившуюся систему, которая имеет свои критерии управления и особенности. Данная система включает в себя ряд подсистем, одной из которых является информационная подсистема учета затрат. Она, в свою очередь, заключается в органической взаимосвязи учета затрат по объектам калькулирования и их видам, с её помощью можно усилить контроль вследствие обособления затрат по местам их возникновения. В конечном итоге наступает переработка информации и автоматизированный сбор, посредством которого организовывается дифференцированный учет затрат, который охватывает как можно большее число мест возникновения затрат, что важно для любого предприятия. Тем самым можно сделать вывод, что управлять и постоянно отслеживать затраты очень сложный процесс, который требует качественного анализа, и может быть затруднителен на предприятиях, ведь, к примеру, приходится сталкиваться с обработкой большого количества данных.

Исходя из этого, встает вопрос о том, чтобы максимально информатизировать управление затратами. Но прежде, чем перейти к автоматизации расчетов, необходимо учесть несколько факторов:

-

1. Трудоемкость расчетов.

-

2. Стоимость расчетов.

-

3. Точность расчетов.

-

4. Возможность реализации новых задач управления.

-

5. Необходимость единого информационного и алгоритмического управления затратами и системы управления предприятия в целом.

-

6. Требования к оперативности управления затратами, которые в свою очередь будут соответствовать динамике процесса производства и управления.

Так же при информатизации учета затрат целью становится получение мгновенной информации о динамике изменений норм и нормативов затрат, влияющих на их уровень. При этом данный процесс должен включать в себя некоторые принципы, одним из которых является системный подход. Он заключается во взаимосвязи всех расчетов по прогнозированию, планированию, учету, калькулированию и регулированию уровня затрат. Должна быть соблюдена комплексность системы, которая заключается в максимальном охвате информатизацией всех операций по формированию, сбору, передаче, накоплению, обработке, отображению и использованию информации.

Должна соблюдаться оперативность, надежность, безотказность функционирования системы в течение заданного промежутка времени.

В дальнейшем должно осуществиться качественное улучшение системы прогнозирования, учета и калькулирования, то есть поддаться изменению методология формирования и распределения затрат на производство, усовершенствовано обеспечение работников сферы управления точной и оперативной информацией о состоянии затрат и их отклонения, а так же выработка вариантов управленческих решений с анализом результатов их реализации.

При этом задачи управления затратами являются многовариантными и решаются на основе большого числа взаимодействующих, а подчас и противоречивых факторов, которые в свою очередь сопровождаются множеством различных решений и методов управления. И для начала данные задачи стоит разделить на 2 класса:

-

1. Задачи, которые поддаются формализации и требуют оптимизации.

-

2. Задачи, которые не поддаются формализации.

В задачах второго класса невозможно выделить элементы и установить между ними связь. Решение неструктурированных задач затруднительно из-за невозможности создания математического описания и разработки алгоритма. Это связано с тем, что для данной задачи существен психологический и социальный факторы.

Задачи же первого класса относятся к многовариативным задачам, где известны все ее элементы и взаимосвязи между ними. В структурированной задаче удается выразить ее содержание в форме математической модели, имеющей точный алгоритм решения, и данные задачи можно решать многократно. И при использовании информационной системы для их решения происходит полная автоматизация данного процесса с выдачей рекомендаций, где роль человека сводится к нулю, однако приоритет в выборе окончательного решения всегда остается за человеком [1].

Задачи управления затратами являются многовариативными и информационноемкими и требуют использования специальных экономикоматематических методов. Действующие на предприятии методы управления затратами достаточно разнообразны по своему содержанию, различны по своим целям и особенностям применения. Каждый метод имеет как ограничивающие его применение недостатки, так и практические преимущества. При этом требуется создание соответствующего информационного обеспечения, постоянная оптимизация затрат в рамках оперативного управления деятельностью предприятия и участия квалифицированных специалистов. Стоит отметить, что все калькуляционные процессы в данных методологиях осуществляются в основном посредством линейных уравнений, что существенно ограничивает учет влияния факторов на величину затрат. Для устранения этого недостатка необходимо / целесообразно использовать математические методы, которые дополнят уже существующие, и позволят производить более точный прогноз с учетом влияние множества факторов, которым воздействуют на затраты.

Проанализируем характеристики некоторых математических методов, которые можно использовать для анализа затрат предприятия. Результаты этого анализа представлены в таблице 1:

Таблица 1

Анализ характеристик мат методов

|

Метод |

Характеристика |

|

Метод главных компонент |

Данный метод является одним из основных способов, чтобы уменьшить размерность данных, потеряв наименьшее количество информации. |

|

Корреляционнорегрессионный анализ |

Данный метод позволяет установить тесноту, направление связи и форму этой связи между переменными, то есть ее аналитическое выражение. |

|

Метод подбора функций |

Один из распространенных методов экстраполяции. Главным этапом экстраполяции тренда является выбор оптимального вида функции, описывающей эмпирический ряд из данных. |

Анализируя динамику показателей материальных затрат предприятия

ПАО Мурманская ТЭЦ по кварталам с 2007 года по 2016 год, можно сделать вывод, что данный вид затрат составляет большую часть в общей совокупности затрат предприятия, а так же подвержен влиянию определенных факторов.

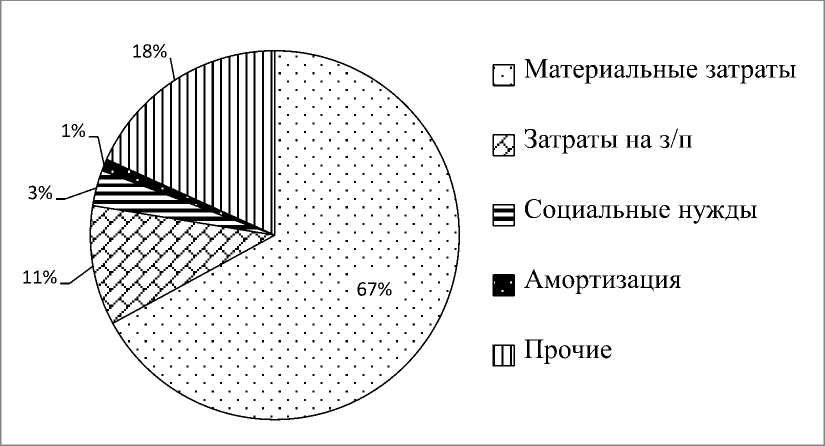

В структуре затрат в 2016 году доля материальных затрат составила 67%, т.е. большую часть в их структуре, данные приведены на рисунке 1.

Рис. 1. Структура затрат в 2016 году

Таблица 2

Материальные затраты по годам (в тыс. руб.)

|

Год |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Материальные затраты |

1847573 |

2355703 |

2252039 |

3186635 |

3159891 |

|

Год |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Материальные затраты |

3219017 |

2913736 |

3505510 |

2837185 |

2768202 |

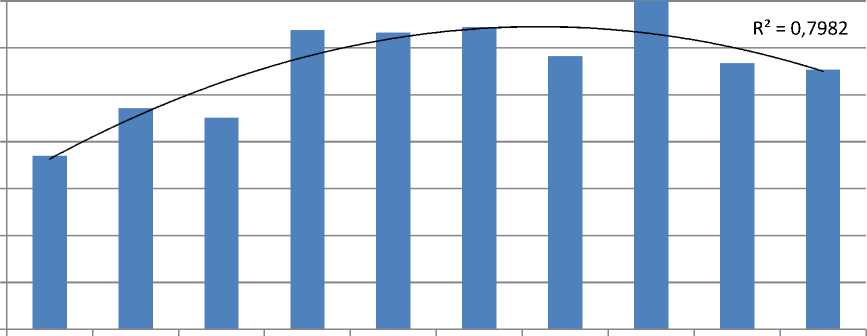

Анализ затрат с 2007 по 2016 (таблица 2) показывает, что они возросли на 920 629 тысяч рублей в целом, но в 2016 году произошло их снижение на 68 983 тыс. руб. Интерпретация этого анализа представлена на рис 2.

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Рис. 2. Материальные затраты по годам (в тыс. руб.)

Очевидно, что за рассматриваемый период наблюдается тенденция к снижению материальных затрат (рис. 2), что подтверждено полиномиальной моделью второго порядка с коэффициентом детерминации 0,798.

Кроме этого, изменение материальных затрат происходит неравномерно, за рассматриваемый период наблюдается как снижение, так и увлечение затрат. Наибольшее увеличение было в 2010 году на 41% по отношению к предшествующему году. Наибольшее уменьшение в 2015 году на 19%. За последний год произошло уменьшение затрат на 2 % по соотношению к предшествующему году.

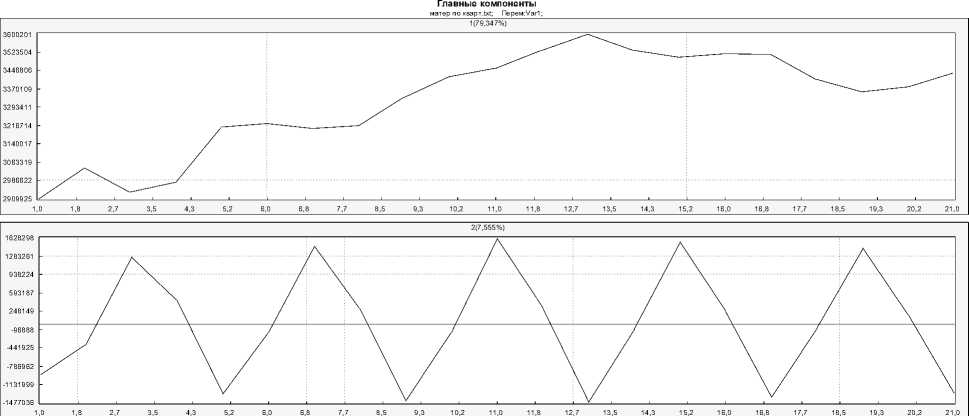

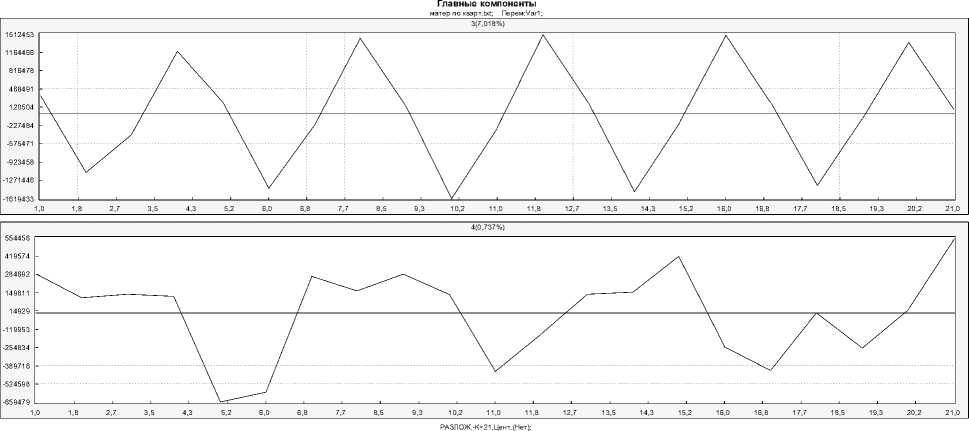

Используя метод главных компонент, проанализируем динамику материальных затрат за 2007-2016 год по кварталам.

При анализе динамического ряда, отражающего материальные затраты за период времени (2007-2016) выделены главные компоненты, которые оказывают наибольшее влияние на эти затраты. Они составляют в сумме 94,65731 %. Первая компонента 79,34714%, вторая компонента 7,55474%, третья компонента 7,01823%, и четвертая компонента 0,73709%.

Графики этих компонент представлены на рисунках 4 и 5.

РАЗЛОЖ.-K=21,Цент.(Нет);

Рис. 4. 1 и 2 график главных компонент

Рис. 5. 3 и 4 график главных компонент

Из графиков видно, что 1-я компонента описывает тенденцию изменения материальных затрат. Вторая компонента является сезонной и отражает повторяемость процессов во времени. В данном случае наглядно видно, как величина затрат будет зависеть от определенного квартала в каждом году. 3-я компонента связана с изменением объема и номенклатуры выпускаемой продукции. 4-я компонента описывает влияние снижения себестоимости продукции за счет снижения постоянных расходов, и увеличения объема выпускаемой продукции на прежних производственных площадях и с тем же набором оборудованием.

Остальные компоненты незначительны и в совокупности составляют 5,34269%.

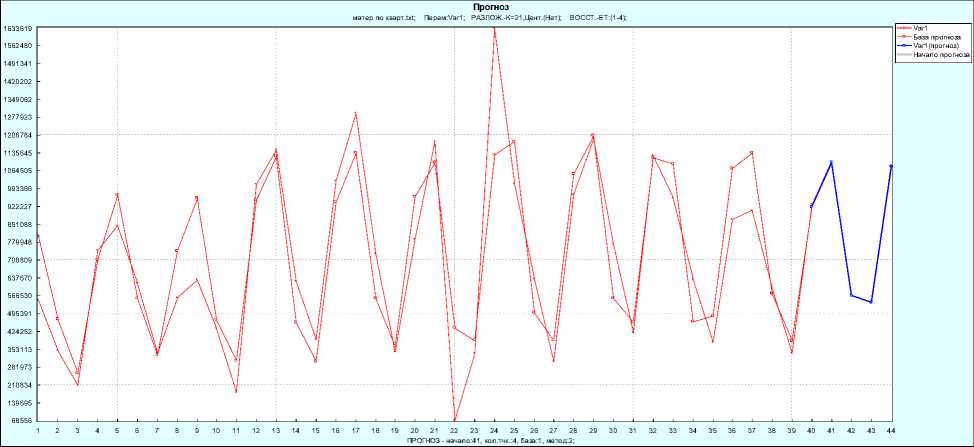

Прогноз материальных затрат на 2017 интерпретируется графиком на рисунке 6 временного ряда, в данном случае это будут 41-44 последующих квартала сквозной нумерации, т.е. следующий год.

Рис. 6. Прогноз материальных затрат ПАО Мурманская ТЭЦ на будущий период

Из этого прогноза очевидно, что прогнозные значения материальных затрат на 4 квартала следующие:

-

• 41 квартал – 1099141 тыс. руб.

-

• 42 квартал – 567403тыс. руб.

-

• 43 квартал – 539993тыс. руб.

-

• 44 квартал – 1079954 тыс. руб.

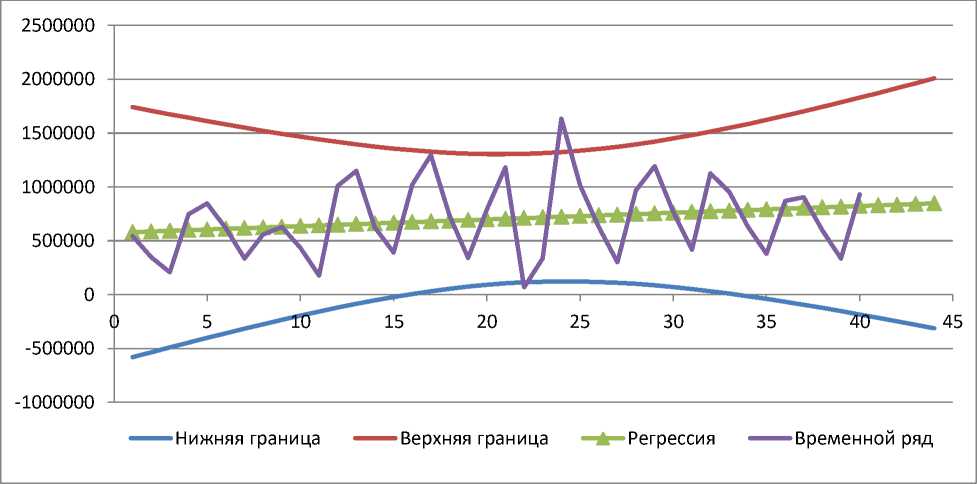

Доверительный интервал для этого прогноза с надежность γ=0,95 составляет 1 828 540 – 2 007 973 рублей, значения интерпретированы на рисунке 7.

Адекватность модели подтверждена расчетом по критерию Фишера.

Рис. 7. Доверительный интервал для материальных затрат ПАО Мурманская ТЭЦ на будущий период

Исходя из вышеизложенного очевидно, что использование современных математических методов, реализованных в информационных технологиях, для управления затратами предприятия является достаточно эффективным, при этом достигаются следующие показатели этой эффективности:

-

1. Оптимальность оперативные управленческих решения, которые обеспечат запланированный уровень затрат за счет уменьшения или

- исключения перерасходов.

-

2. Снижение трудоемкости обработки информации.

-

3. Рациональный уровень затрат, а вследствие чего достигается эффективное использование всех видов ресурсов предприятия.

-

4. Повышение оперативности и точности учета затрат.

Список литературы Перспективы использования математических методов при анализе затрат предприятия

- Кузьмина М.С., Акимова Б.Ж. Управление затратами предприятия (организации). М.: КноРус, 2017. 312 с.

- Партыка Т.Л., Попов И.И. Математические методы. М.: ФОРУМ: ИНФРА-М, 2013. 464 с.

- Официальный сайт ПАО «Мурманская ТЭЦ». Режим доступа URL: http://www.murmantec.com/ (дата обращения: 08.12.17).