Перспективы экономического роста на юге России: инвестиционное лекарство от слабой демографии

Автор: Туманянц К.А.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 1 (1), 2013 года.

Бесплатный доступ

Без расширения частных инвестиций темпы роста в крупнейших экономиках Южного федерального округа в ближайшие годы будут снижаться под воздействием негативных демографических процессов.

Банк, бюджет, естественный прирост населения, инвестиции, источники инвестиций, миграция, региональная экономика

Короткий адрес: https://sciup.org/149130921

IDR: 149130921 | УДК: 332.1

Perspectives of the economic growth in the south of Russia: investment treatment against a weak demography

Without the private investment involvement the growth rates in the largest economies of the South Federal District in the nearest future will be reduced under the influence of negative demographic processes.

Текст научной статьи Перспективы экономического роста на юге России: инвестиционное лекарство от слабой демографии

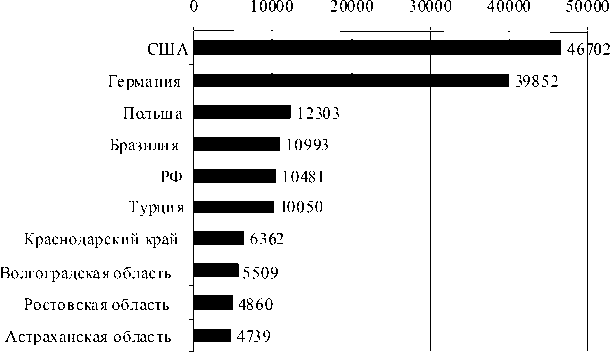

Масштаб экономических задач, в ближайшие годы стоящих перед региональными хозяйственными системами крупнейших субъектов РФ в ЮФО, наглядно иллюстрирует сравнение уровня валового регионального (внутреннего) продукта на душу населения (см. рис. 1). Для достижения хотя бы текущего среднероссийского уровня объем создаваемой добавленной стоимости на этих территориях должен вырасти как минимум в два раза, а положение, адекватное современному значению восточноевропейских и латиноамериканских стран, потребует экономического роста в 2,5 раза.

При этом возможности экстенсивного наращивания объемов выпуска, по крайней мере за счет трудовых ресурсов, весьма ограничены. Состояние и динамика человеческих ресурсов в большинстве регионов ЮФО демонстрирует негативные тенденции. Период положительного естественного прироста населения 70 — 80-х гг. прошлого века сменился сокращением его численности (см. табл. 1). Наихудшее значение было достигнуто в 1999 г., после чего наблюдается некоторое улучшение, однако обращает на себя внимание тот факт, что в 2011 г. в трех из четырех крупнейших регионов ЮФО значение естественного прироста было ниже, чем в целом по РФ.

Несмотря на некоторое улучшение ситуации в последние годы, позитивные тренды реализовались на Юге России не в полной мере. На первый взгляд, процесс перехода от фазы положительного естественного прироста к отрицательному обусловлен рыночными реформами и ухудшением материального положения россиян, а следовательно, может быть оценен как временный. Однако корреляция этих двух явлений во времени не обязательно свидетельствует о причинно-следственной связи между ними. Как следует из приведенных данных, сокращение положительной разницы между рождаемостью и смертностью началось еще в 1985 году.

Сравнение отечественных данных с зарубежными также приводит к выводу, что взаимосвязь между материальным достатком и уровнем рождаемости отнюдь не линейна. Так, в 2011 г. сопоставимую с российской (12,6 промиле на 1 000 населения) [4] рождаемость имели такие страны, как Канада (11), Швеция (12), Великобритания (13), Норвегия (13), Австралия (13) [8]. Уровень жизни населения в этих странах абсолютно явно выше, чем в нашей стране. Более того, в Германии число рождений на 1 000 населения составляло 8, в Италии и Японии 9 [там же]. В то же время более высокую рождаемость демонстрировали такие государства, как Туркмения (21), Монголия (23), Индия

Рис. 1. Валовой региональный (внутренний) продукт на душу населения в 2010 г., долл. США Примечание. Составлено по: [1; 3].

Таблица 1

Естественный прирост, на 1 000 населения

|

Регион |

1970 г. |

1985 г. |

1999 г. |

2009 г. |

2010 г. |

2011 г. |

|

Волгоградская область |

6,1 |

3,8 |

-7,3 |

-3,1 |

-3,4 |

-2,7 |

|

РФ |

5,9 |

5,3 |

-6,4 |

-1,8 |

-1,7 |

-0,9 |

|

Краснодарский край |

4,8 |

2,7 |

-6,2 |

-1,3 |

-1,4 |

-1,4 |

|

Астраханская область |

5,7 |

6,5 |

-4,2 |

0,8 |

0,7 |

1,2 |

|

Ростовская область |

4,4 |

3,4 |

-7,2 |

-3,8 |

-3,8 |

-3,3 |

Примечание. Источник: [4].

(22), Египет (23) [8]. По мировым меркам рождаемость в России не является аномально низкой и соответствует уровню европейских соседей. Как известно, при выработке демографической политики в России это обстоятельство было проигнорировано, и основным инструментарием улучшения демографии стали различные материальные стимулы повышения рождаемости. Несмотря на возможные позитивные эффекты в краткосрочном периоде, на среднесрочном горизонте их влияние, скорее всего, будет минимальным.

В то же время смертность в России (13,5 промилле на 1 000 населения) [4] существенно превосходит аналогичное значение большинства стран мира. Среднемировое значение в 2011 г. составило 8,5, а среди европейских стран — 11,4 [9]. В Австралии — 6, Норвегии — 9, Швеции, Японии, Италии — 10, Германии — 11 [там же]. Даже у стран постсоветского и постсоциалистического пространства она меньше. Например, в Казахстане смертность составила 9, а в

Польше 10 случаев на 1000 жителей [там же]. Следовательно, акценты в политике должны быть смещены с поддержки рождаемости на снижение смертности. В известной степени решение задачи снижения смертности требует более эффективного государственного управления, поскольку предполагает не просто денежные трансферты из бюджета, а серьезные усилия в повышении качества медицинского обслуживания, улучшении экологической и криминогенной ситуации, развитии массового спорта и т. д. При коррумпированном и низкоквалифицированном государственном аппарате механическое увеличение бюджетного финансирования этих сфер не приносит серьезной отдачи. Таким образом, перспективы существенного роста численности россиян в обозримом будущем за счет естественных факторов представляются сомнительными.

Второй компонентой изменения численности населения территории выступают миграционные потоки. После первой масштабной волны иммиграции в начале 90-х, обусловлен- ной распадом СССР и возвращением русскоязычного населения бывших советских республик, когда разница приехавших и выехавших достигала пиковых положительных значений, сальдо движения населения синхронно снижалось и в ЮФО, и в стране в целом. Аналитическое представление миграционного сальдо 2011 г. является характерным для всего последнего десятилетия (см. табл. 2). Баланс внутри-российских перемещений населения в субъектах сложился отрицательным. Отток местного населения в них был компенсирован (в Ростовской и Волгоградской областях лишь частично) за счет мигрантов из других стран.

В результате численность населения в Краснодарском крае и Астраханской области в 2011 г. выросла преимущественно благодаря мигрантам, а в Волгоградской и Ростовской областях снижалась под действием как естественных, так и миграционных факторов, что отражает долгосрочные тенденции, характерные для этих территорий. Таким образом, текущие демографические вызовы для крупнейших регионов ЮФО предполагают дальнейшее сокращение (в оптимистическом сценарии — стагнацию) численности русскоязычного населения региона при постепенном возрастании доли нероссийских граждан, находящихся здесь на постоянном месте жительства.

Отмеченные выше демографические процессы накладывают отпечаток и на динамику возрастной структуры населения регионов. С 1990 по 2010 г. доля населения трудоспособного возраста в общей численности населения во всех анализируемых территориях увеличивалась (см. табл. 3), поскольку в активный возраст вступала относительно многочисленная когорта рожденных в 1970— 1990 годы. Однако данный благоприятный период полностью завершен. В ближайшие годы нас ждет резкое сокращение численности рабочей силы, что станет рефреном низкой рождаемости 90-х. Первые симптомы этой тенденции уже проявились в 2011 году.

В сочетании с прогнозом об общем сокращении (низких темпах роста для некоторых территорий) численности населения данные процессы создают предпосылки для отказа от размещения трудоемких производств на территории регионов ЮФО. Можно однозначно утверждать, что, например, крупные строительные проекты в Волгоградской и Ростовской областях в рамках подготовки к проведению матчей чемпионата мира по футболу 2018 г. могут быть обеспечены рабочими руками только из-за гра-

Таблица 2

Миграционный прирост в 2011 г., тыс. чел.

|

Регион |

Всего |

В том числе |

|

|

межрегиональный |

международный |

||

|

Волгоградская область |

-5,6 |

-8,2 |

2,6 |

|

Краснодарский край |

61,5 |

46,2 |

15,3 |

|

Астраханская область |

4,0 |

-3,0 |

7,0 |

|

Ростовская область |

-0,2 |

-4,0 |

3,8 |

Примечание. Источник: [10].

Таблица 3

Доля населения трудоспособного возраста, % от общей численности населения

|

Ре гион |

1990 г. |

2010 г. |

Изменение к 1990 г., процентных пункт ов |

2011 г. |

Изменение к 2010 г., процентных пунктов |

|

Волгоградская область |

56,4 |

61,0 |

+4,6 |

60,4 |

-0,6 |

|

РФ |

56,8 |

62,3 |

+5,5 |

61,5 |

-0,8 |

|

Краснодарский край |

54,3 |

60,5 |

+6,2 |

59,7 |

-0,8 |

|

Астраханская область |

56,5 |

62,7 |

+6,2 |

61,4 |

-1,3 |

|

Ростовская область |

56,7 |

61,4 |

+4,7 |

60,7 |

-0,7 |

Примечание. Источник: [13].

ницы, что потенциально обострит в них социальную ситуацию.

Дополнительным негативным фактором социально-экономического развития ЮФО в ближайшие годы станет продолжение и усиление тенденции «старения» населения. Доля лиц пенсионного возраста в общей численности населения всех рассматриваемых территорий неуклонно возрастает (см. табл. 4), и, учитывая рассмотренные выше процессы, скорость этой тенденции будет возрастать. Это повысит нагрузку на медицинские учреждения, на социальные расходы бюджета, повысит спрос на социальное обеспечение, в том числе в форме патронажных услуг и услуг геронтологических учреждений.

На фоне указанных социально-демографических процессов положительная динамика крупнейших экономик ЮФО возможна преимущественно за счет существенного роста производительности труда. В свою очередь рост отдачи на одного работающего может быть обус ловлен в основном масштабной модернизацией производственных мощностей предприятий, что делает императивом расширение капиталовложений.

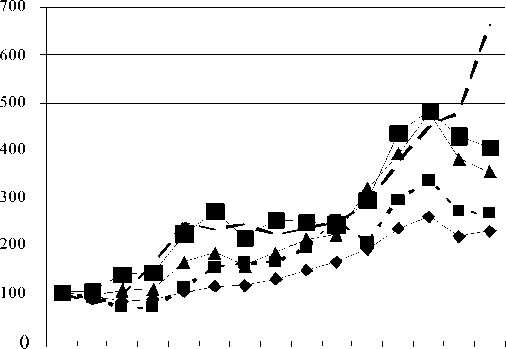

Анализ инвестиционной активности в субъектах ЮФО, с одной стороны, позволяет говорить о более высокой динамике вложений в основной капитал по сравнению с общероссийским показателем (см. рис. 2). Причем опережение южными регионами наблюдается на протяжении, как минимум, последних 14 лет.

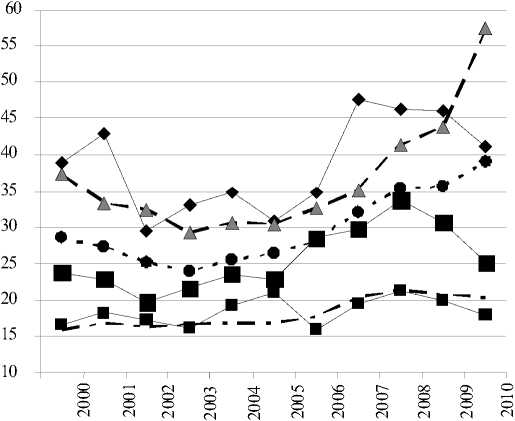

Отношение инвестиций к ВРП (ВВП) в крупнейших регионах ЮФО, за исключением Волгоградской области, также устойчиво превышает значения по РФ в целом (см. рис. 3).

Однако, с другой стороны, подушевое значение инвестиций и особенно иностранные инвестиции на одного жителя в большинстве южных территорий ниже, чем в среднем по стране (см. табл. 5). Суммарная доля Южного и Северокавказского федеральных округов в при-

Таблица 4

Доля населения пенсионного возраста, % от общей численности населения

|

Регион |

1990 г. |

2011 г. |

Изменение, процентных пунктов |

|

Волгоградская область |

20,4 |

24,0 |

+3,6 |

|

РФ |

18,7 |

22,3 |

+3,6 |

|

Краснодарский край |

21,7 |

23,9 |

+2,2 |

|

Астраханская область |

17,4 |

21,1 |

+3,7 |

|

Ростовская область |

20,4 |

24,1 |

+3,7 |

Примечание. Источник: [13].

Россия

Волгоградская область

Ростовская область

Астраханская область

Краснодарский край

Рис. 2. Динамика физического объема инвестиций в основной капитал нарастающим итогом (1996 г. = 100 %) Примечание. Составлено автором по: [7].

Астраханская область

Волгоградская область

Краснодарский край

Российская

Федерация

Ростовская область

Южный федеральный округ

Рис. 3. Удельный вес инвестиций в основной капитал в валовом региональном (внутреннем) продукте, % Примечание. Источник: [15].

Таблица 5

Сравнительный анализ инвестиционной активности

|

Регион |

Инвестиции в основной капитал в 2011 г. |

Накопленные иностранные инвестиции на 01.01 2012 г. |

||

|

всего, млрд руб. |

на душу населения, тыс. руб. |

всего, млн долл. |

на душу населения, долл. |

|

|

РФ |

10 776,8 |

75,5 |

347 160,6 |

2 426,8 |

|

Краснодарский край |

676,2 |

128,6 |

12 070,3 |

2 284,1 |

|

Ростовская область |

154,9 |

36,3 |

3 698,9 |

868,2 |

|

Астраханская область |

68,7 |

68,7 |

123,0 |

121,2 |

|

Волгоградская область |

100,8 |

38,8 |

818,4 |

315,4 |

Примечание. Составлено по: [6].

влеченных иностранных инвестициях в 2011 г. составила 2,2 % и была минимальной среди федеральных округов страны.

Вопрос привлечения инвестиционных вложений в экономику Юга России связан с изучением возможных источников финансирования проектов. Опыт Волгоградской области свидетельствует о том, что излишне консервативная политика местного бизнеса в работе с источниками капиталовложений, которая находит свое выражение в преобладании собственных средств (в основном прибыли и амортизации) в финансировании инвестиционных проектов, чревата отставанием в динамике и объемах вложений. В то же время использование до 80 — 90 % привлеченных средств (Астраханская область), безусловно, позволяет существенно нарастить величину инвестиций, но повышает не стабильность инвестиционного процесса (см. табл. 6).

Анализ структуры финансирования инвестиций указывает на низкую степень использования потенциала кредитных ресурсов банков для прироста капиталовложений. Отчасти это связано с тенденцией вытеснения местных банков территориальными подразделениями иногородних, прежде всего столичных, банков. Так, за последние 6 лет треть региональных банков на Юге России прекратила функционирование или была присоединена к более крупному межрегиональному кредитному учреждению. Исключением здесь выступает астраханская банковская система, где количество местных банков не изменилось, но доля их активов в совокупных банковских активах региона не превышает 10 % (также как и в Волгог-

Таблица 6

Доля собственных и кредитных средств в структуре источников финансирования инвестиций, % к итогу

|

Ре гион |

Источник |

2007 |

2008 |

2009 |

2010 |

|

Российская Федерация |

Собственные средства |

40,3 |

39,5 |

37,1 |

41,0 |

|

Кредиты банков |

10,4 |

11,8 |

10,3 |

9,0 |

|

|

Южный федеральный округ |

Собственные средства |

33,4 |

33,3 |

30,3 |

33,5 |

|

Кредиты банков |

8,9 |

10,4 |

8,9 |

8,5 |

|

|

Волгоградская область |

Собственные средства |

51,1 |

49,7 |

56,9 |

54,1 |

|

Кредиты банков |

10,1 |

11,5 |

5,5 |

6,7 |

|

|

Краснодарский край |

Собственные средства |

44,7 |

41,5 |

34,2 |

31,9 |

|

Кредиты банков |

10,8 |

1 3,2 |

8,1 |

7,9 |

|

|

Ростовск ая область |

Собственные средства |

31,4 |

34,5 |

30,2 |

34,8 |

|

Кредиты банков |

11,5 |

13,4 |

11,1 |

13,3 |

|

|

Астраханская область |

Собственные средства |

17,0 |

1 3,7 |

11,7 |

19,3 |

|

Кредиты банков |

2,0 |

3,2 |

2,3 |

4,8 |

Примечание. Составлено автором по: [5].

радской области). В Ростовской области и Краснодарском крае роль местных банков несколько более заметна, но и там их удельный вес составляет менее пятой части общих активов банков региона и имеет тенденцию к сокращению (табл. 7).

Таблица 7

Доля местных банков в совокупных активах банковской системы региона, %

|

Регион |

01.01 2009 г. |

01.01 2012 г. |

|

Краснодарский край |

18,8 |

16,1 |

|

Ростовская область |

25,3 |

17,3 |

|

Астраханская область |

9,6 |

9,9 |

|

Волгоградская область |

13,3 |

9,5 |

Примечание. Составлено автором по: [12].

В целом развитость кредитно-банковской системы, которую принято измерять отношением активов банков к ВРП, на территории крупнейших регионов ЮФО оставляет желать лучшего даже на фоне не очень значительного, по мировым меркам, показателя РФ (см. табл. 8).

Таблица 8

Отношение совокупных банковских активов к валовому региональному (внутреннему) продукту, %

|

Регион |

2008 г. |

2011 г. |

|

Российская Федерация |

60,5 |

75,2 |

|

Краснодарский край |

42,9 |

49,8 |

|

Ростовская область |

53,1 |

57,4 |

|

Астраханская область |

33,8 |

39,5 |

|

Волгоградская область |

29,9 |

32,7 |

Примечание. Составлено автором по: [2; 12].

Для большинства развитых европейских стран его уровень близок к 100 %. При межрегиональном сравнении заметна положительная корреляция между долей местных банков, уровнем проникновения банковского сектора в региональное хозяйство и удельным весом банковского кредитования в инвестициях. Несмотря на то что во временном аспекте эта зависимость не прослеживается, в целом можно сделать вывод о необходимости поддерживать развитие местных банков как одном из важнейших условий активизации инвестиционного процесса в регионе.

Значительная доля инвестиций (в среднем около пятой части от общего объема финанси- рования) в составе привлеченных ресурсов обеспечивается бюджетными вложениями (табл. 9). Роль государственных вложений трудно переоценить, особенно в части подготовки производственной и социальной инфраструктуры и создания готовых инвестиционных площадок. Однако в последние годы наметилась пока не очень явно выраженная тенденция к сокращению удельного веса бюджетного финансирования инвестиционных вложений. Результаты анализа состояния региональных финансов говорят в пользу усиления данного тренда в дальнейшем и не позволяют рассчитывать на бюджет, как существенный источник инвестиционной активности.

Если суммарный дефицит бюджетов всех субъектов РФ в 2011 г. сократился в 3 раза по сравнению с предыдущим годом, то разница между расходами и доходами бюджетов крупнейших регионов ЮФО (табл. 10) либо увели-

Таблица 9

Доля бюджетных средств в структуре источников финансирования инвестиций, % к итогу

|

Регион |

Источник |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

Российская Федерация |

Федеральный бюджет |

8,3 |

8,0 |

11,5 |

10,0 |

|

Консолидированный бюджет региона |

13,2 |

12,9 |

10,5 |

9,6 |

|

|

Южный федеральный округ |

Федеральный бюджет |

18,2 |

20,3 |

19,7 |

12,1 |

|

Консолидированный бюджет региона |

12,6 |

10,1 |

8,2 |

7,4 |

|

|

Волгоградская область |

Федеральный бюджет |

9,1 |

11,6 |

14,5 |

8,3 |

|

Консолидированный бюджет региона |

8,8 |

9,8 |

9,6 |

9,1 |

|

|

Краснодарский край |

Федеральный бюджет |

14,4 |

13,3 |

12,5 |

11,7 |

|

Консолидированный бюджет региона |

7,9 |

8,8 |

5,8 |

6,1 |

|

|

Ростовская область |

Федеральный бюджет |

15,1 |

17,1 |

21,6 |

16,3 |

|

Консолидированный бюджет региона |

9,5 |

9,8 |

9,2 |

11,8 |

|

|

Астраханская область |

Федеральный бюджет |

20,6 |

19,1 |

10,9 |

7,8 |

|

Консолидированный бюджет региона |

7,8 |

6,7 |

5,3 |

4,5 |

Примечание. Источник: [5].

Таблица 10

|

Регион |

Вид бюджета |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Волгоградская область |

Бюджет субъекта РФ |

-0,05 |

-3,2 |

-2,2 |

-6,9 |

|

Муниципальный |

-0,9 |

-2,1 |

-0,5 |

-0,7 |

|

|

Краснодарский край |

Бюджет субъекта РФ |

-3,6 |

1,3 |

-10,8 |

-8,3 |

|

Муниципальный |

-0,5 |

-3,4 |

-3,1 |

-1,8 |

|

|

Ростовская область |

Бюджет субъекта РФ |

3,4 |

-3,8 |

-1,4 |

-3,9 |

|

Муниципальный |

1,5 |

-1,2 |

-0,8 |

0,6 |

|

|

Астраханская область |

Бюджет субъекта РФ |

-1,7 |

-4,4 |

-3,2 |

-1,7 |

|

Муниципальный |

-0,1 |

-0,4 |

-0,5 |

-0,3 |

Примечание. Составлено автором по: [14, с. 29].

Разница доходов и расходов бюджета, млрд руб.

чилась (Волгоградская и Ростовская области), либо сократилась заметно меньшими темпами (Краснодарский край и Астраханская область).

Отношение дефицита консолидированного бюджета региона к его доходам в ЮФО выше, чем в среднем по стране, даже без учета г. Москва (табл. 11).

Хронически дефицитное исполнение бюджетов привело к накоплению регионами существенных размеров государственного долга (табл. 12).

Таблица 11

Относительный размер дефицита консолидированного бюджета, %

|

Ре гион |

Д ефицит к: |

2010 г. |

2011 г. |

|

Волгоградская область |

Налоговым и неналоговым доходам |

4,5 |

12,5 |

|

Общим доходам |

3,5 |

9,7 |

|

|

Краснодарский край |

Налоговым и неналоговым доходам |

10,9 |

6,7 |

|

Общим доходам |

8,0 |

4,7 |

|

|

Ростовская область |

Налоговым и неналоговым доходам |

2,7 |

3,5 |

|

Общим доходам |

1,8 |

2,5 |

|

|

Астраханская область |

Налоговым и неналоговым доходам |

17,5 |

8,3 |

|

Общим доходам |

13,5 |

5,9 |

|

|

Среднее по России |

Налоговым и неналоговым доходам |

2,0 |

0,6 |

|

Общим доходам |

1,5 |

0,5 |

|

|

Среднее по РФ без Москвы |

Налоговым и неналоговым доходам |

3,1 |

2,6 |

|

Общим доходам |

2,2 |

1,9 |

Примечание. Составлено автором по: [14, с. 29].

Государственный и муниципальный долг на 1 января, млрд руб.

Таблица 12

|

Регион |

Вид бюджета |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Волгоградская область |

Бюджет субъекта РФ |

4,3 |

7,2 |

9,4 |

15,7 |

|

Муниципальный |

н. д. |

3,8 |

5,4 |

5,6 |

|

|

Краснодарский край |

Бюджет субъекта РФ |

2,7 |

7,0 |

23,1 |

39,9 |

|

Муниципальный |

н. д. |

4,7 |

6,8 |

10,3 |

|

|

Ростовская область |

Бюджет субъекта РФ |

1,6 |

4,0 |

6,9 |

10,4 |

|

Муниципальный |

н. д. |

1,5 |

2,9 |

2,9 |

|

|

Астраханская область |

Бюджет субъекта РФ |

7,2 |

9,9 |

12,8 |

14,8 |

|

Муниципальный |

н. д. |

1,5 |

2,1 |

2,5 |

Примечание. Источник: [11].

Динамика его размера в 2011 г. опережала среднероссийский показатель по всем субъектам ЮФО (по России рост на 7 % к 2010 г.) и по некоторым муниципалитетам на территории округа (по России рост на 26,9 %) [11].

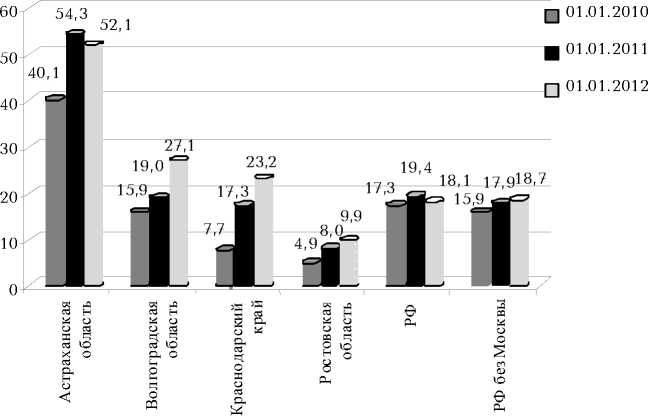

Величина заимствований регионов ЮФО относительно доходов их консолидированных бюджетов превышает среднее значение по стране, даже если исключить из него данные по столице (см. рис. 4).

Определенный резерв наращивания долга пока сохраняет только Ростовская область, благодаря консервативной бюджетной политике предыдущих лет. Для остальных субъектов ЮФО значительное увеличение инвестиционных вложений из бюджетов приведет к раздуванию его дефицита и потребует расширения программы заимствований, в том числе на рыночной основе. При благоприятной финансовой конъюнктуре привлечение дополнительных средств в бюджет может быть обусловлено ростом стоимости обслуживания долга как компенсации возросших рисков кредиторов. При неблагоприятном состоянии финансовых рынков регионы столкнутся с невозможностью не только увеличить свою долговую нагрузку, но и рефинансировать прежние обязательства. При таком сценарии единственным потенциально возможным кредитором бюджетов субъектов РФ будет выступать Министерство финан сов России. Как показывает опыт Астраханской области, находящейся в последние годы в зоне экстремально высокого долгового бремени, регион в подобных обстоятельствах вынужден сокращать финансирование своих инвестиционных программ в пользу социальных статей бюджета.

Крупным инвестором на территории ЮФО выступает федеральный бюджет. В последнее время объем вложенных им средств был больше инвестиционных расходов территориальных бюджетов. Доля его участия в совокупных инвестициях в округе даже превышает удельный вес государственного бюджета в финансировании инвестиций в целом по стране, что свидетельствует о приоритетности южнороссийских проектов для российского руководства. Тем не менее доля финансирования из Москвы также уже начала сокращаться. Судя по заявлениям президента и правительства РФ, акценты в региональной политике Федерального центра на ближайшие годы сместятся в сторону Дальнего Востока и Сибири, а также по-прежнему будут связаны с Северным Кавказом. До 2009 г. включительно относительное участие федерального бюджета в инвестициях в ЮФО в 1,5 — 2 раза превышало средний показатель по стране. В 2010 г. данный показатель по Южному федеральному округу лишь на 20 % превысил общерос-

Рис. 4. Отношение долга субъектов РФ и муниципалитетов к доходам консолидированного бюджета субъекта РФ, %

Примечание. Составлено автором по: [14, с. 30].

сийское значение. Кроме того, и прогноз состояния федерального бюджета свидетельствует об отсутствии в ближайшие годы значительных возможностей по увеличению инвестиционной активности за счет государственных средств.

Таким образом, улучшение инвестиционного климата, привлечение в регионы частных инвестиций, в том числе иностранных, и рост производительности труда, базирующийся на модернизации производственных мощностей, способны выступить факторами, демпфирующими негативное влияние ухудшающейся демографии на динамику экономического развития. В противном случае замедление экономического роста в южнороссийских регионах, купирующее их отставание от средних показателей по РФ, станет практически неизбежным.

Список литературы Перспективы экономического роста на юге России: инвестиционное лекарство от слабой демографии

- Валовой региональный продукт на душу населения//Единая межведомственная информационно-статистическая система/Федеральная служба государственной статистики. -Электрон. база данных -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=42928&referrerType=0&referrerId=1293324>

- Валовой региональный продукт//Единая межведомственная информационно-статистическая система/Федеральная служба государственной статистики. -Электрон. база данных -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=36578&referrerType=0&referrerId=1293264

- Валовый внутренний продукт на душу населения//Экономические индикаторы/Мировой банк. -Электрон. база данных -Режим доступа: http://data.worldbank.org/indicator/NY.GDP.PCAP.CD>

- Естественный прирост, рождаемость, смертность населения//Единая межведомственная информационно -статистическая система/Федеральная служба государственной статистики. -Электрон. база данных -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=33536&referrerType=0&referrerId=1292843

- Инвестиции в основной капитал по источникам финансирования//Единая межведомственная информационно -статистическая система/Федеральная служба государственной статистики. -Электрон. база данных -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=33644&referrerType=0&referrerId=1292886

- Инвестиции в основной капитал, в т.ч. накопленные иностранные инвестиции//Единая межведомственная информационно-статистическая система/Федеральная служба государственной статистики. -Электрон. база данных. -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=34475&referrerType=0&referrerId=1292888

- Индекс физического объема инвестиций в основной капитал//Единая межведомственная информационно-статистическая система/Федеральная служба государственной статистики. -Электрон. база данных -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=34129&referrerType=0&referrerId=1292888

- Коэффициент рождаемости//Социальные индикаторы/Мировой банк. -Электрон. база данных -Режим доступа: http://data.worldbank.org/indicator/SP.DYN.CBRT.IN

- Коэффициент смертности//Социальные индикаторы/Мировой банк. -Электрон. база данных -Режим доступа: http://data.worldbank.org/indicator/SP.DYN.CDRT.IN

- Миграционный прирост населения//Единая межведомственная информационно-статистическая система/Федеральная служба государственной статистики. -Электрон. база данных -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=31175&referrerType=0&referrerId=1292844

- Объем государственного долга субъектов РФ и долга муниципальных образований/Министерство финансов России. -Электрон. текстовые дан. -Режим доступа: http://www1.minfin.ru/ru/public_debt/subdbt/

- Сведения об объеме активов кредитных организаций//Бюллетень банковской статистики № 2, 2012 г./Центральный банк РФ. -Электрон. текстовые дан. -Режим доступа: http://cbr.ru/publ/main.asp?Prtid=BBS

- Структура населения по возрасту//Единая межведомственная информационно-статистическая система/Федеральная служба государственной статистики. -Электрон. база данных -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=33459&referrerType=0&referrerId=1292833

- Туманянц К.А. Социально-экономическое развитие Волгоградской области -Волгоград: Изд-во ВолГУ, 2011 -52 с.

- Удельный вес инвестиций в основной капитал в валовом региональном продукте//Единая межведомственная информационно-статистическая система/Федеральная служба государственной статистики. -Электрон. база данных -Режим доступа: http://www.fedstat.ru/indicator/data.do?id=43011&referrerType=0&referrerId=1292888