Перспективы энергетического сотрудничества России и Европы в условиях торгово-экономической войны

Автор: Лобанова Ольга Николаевна

Журнал: Власть @vlast

Рубрика: Обустройство России: вызовы и риски

Статья в выпуске: 3, 2022 года.

Бесплатный доступ

Современные условия международной геополитической напряженности, выражающейся в т.ч. в обострении финансово-экономической и торговой войн по линии Россия - Запад, закладывают значительные риски для долгосрочной стратегической торгово-экономической стабильности российского государства. В особенности это относится к сектору трансграничного энергетического сотрудничества, в котором Россия занимает лидирующие позиции. На текущий момент недружественные России страны в европейском направлении остаются главными импортерами ее энергоресурсов, занимая около 85% всего российского экспорта. В подобных условиях, характеризующихся доминированием политики над реальными экономическими интересами, Европейский союз прямо заявляет о сокращении сотрудничества с Россией уже в краткосрочной перспективе. Настоящая статья рассматривает вопрос текущего состояния российско-европейского энергетического сотрудничества, а также перспективы Европы в вопросе перехода к политике полной энергетической нейтральности по отношению к России.

Россия, европа, энергетическое сотрудничество, замещение российских энергоресурсов, возобновляемая энергетика, деуглеродизация

Короткий адрес: https://sciup.org/170194547

IDR: 170194547 | DOI: 10.31171/vlast.v30i3.9061

Prospects for energy cooperation between Russia and Europe in conditions of trade and economic war

The current conditions of increasing international geopolitical tension, expressed, among other things, in the aggravation of the financial, economic and trade war between Russia and the West, impose significant risks on the long-term strategic trade and economic stability of the Russian state, especially in the sector of cross-border energy cooperation, in which Russia occupies a leading position. Now, countries unfriendly to Russia, especially in the European direction, remain the main importers of its energy resources, occupying about 85% of all Russian exports. In such conditions, characterized by the dominance of politics over real economic interests, the European Union explicitly declares a reduction in cooperation with Russia in the short term. This article examines the current state of Russian-European energy cooperation, as well as the prospects of Europe in the transition to a policy of full energy neutrality towards Russia.

Текст научной статьи Перспективы энергетического сотрудничества России и Европы в условиях торгово-экономической войны

Современные условия финансово-экономической войны коллективного Запада и России демонстрируют цивилизационный разлом между Западом и Востоком, проходящий по линии современной Украины. В этих условиях можно говорить о коллапсе западоцентристского глобалистского проекта, включающего всеобъемлющую интернационализацию западных валют в трансграничных товарно-денежных расчетах, захват и поглощение национальных рынков западными транснациональными корпорациями, интеграцию национальных хозяйств незападных стран в конфигурацию международного разделения труда и специализации глобальной экономики, при которой конкурентный научно-индустриальный сектор рассматривается как угроза и подлежит деструктуризации до уровня хозяйства первичного сектора (сырьевой экономики).

Все перечисленное выше может быть применимо к процессам, протекающим в российском хозяйственном и финансовом секторах на протяжении последних 30 лет. Несмотря на это, действия руководства страны по достижению геополитической, геоэкономической самодостаточности обернулись попытками финансово-экономического удушения России, блокировки ее зарубежных активов и золотовалютных резервов со стороны стран «коллективного Запада». Настоящая финансово-экономическая война демонстрирует несостоятельность западоцентристского проекта глобализации и формирует фундаментальный процесс слома моноцентристской модели международных отношений (ее трансформация в полицентристскую модель) и перехода к понижательной волне глобализационного цикла, на практике выражающейся в усилении национальных протекционистских тенденций и разрыве трансцивилизационных экономических, политических и финансовых связей.

В то же время необходимо отметить крайне высокую степень интеграции хозяйств большинства государств в западоцентристскую конфигурацию международного разделения труда глобальной экономики в результате пройденного пика текущего цикла глобализации, что означает высокую степень взаимозависимости национальных хозяйств друг от друга.

Несмотря на это, обостряющиеся противоречия в результате формирования и укрепления новых претендентов на статус центров силы международных отношений в лице Китая и России, бросающих вызов глобальному доминированию «коллективного Запада», определяют современные деглобализацион-ные тенденции, задают деструктивное направление современной конфигурации глобальной мирохозяйственной системы.

В этой связи страны Европейского союза, в настоящее время крайне зависящие от импорта российских энергетических ресурсов, уже заявили о форсировании политики по достижению полной энергетической нейтральности по отношению к России.

Подобная политическая направленность на экономическую и финансовую изоляцию России со стороны западного мира формирует вызовы для среднесрочной и долгосрочной устойчивости российской хозяйственной системы, а также вопросы трансформации российских трансграничных товарно-денежных потоков в направлении альтернативных рынков.

Таким образом, в рамках настоящей статьи предлагается рассмотреть динамику энергетического сектора Европейского союза (ЕС) и взаимодействия ЕС с Россией в сфере энергетики, а также перспективы замещения европейского энергетического рынка сбыта альтернативными направлениями российского экспорта в условиях долгосрочной политической тенденции ЕС по достижению европейской энергетической независимости от российского экспорта. Дополнительно будут рассмотрены перспективы альтернативных поставок энергетических ресурсов в Европу.

Общемировой трансграничный оборот газа с учетом охвата всех участников глобального газового рынка составляет около 1 240 млрд куб. м, из которых более 750 млрд куб. м газа приходится на трубопроводные поставки, а 490 млрд куб. м – на сжиженный природный газ (СПГ), поставляемый специально оборудованными газовыми танкерами, доставляющими СПГ по воде. В то же время при расчетах оборота газового рынка, как глобального, так и в рамках отдельно взятого региона, необходимо учитывать такую особенность, как реэкспорт, включающий в себя перепродажу странами-импортерами поставляемого им газа в другие государства. При исключении показателя реэкспорта чистый объем торговли газом на мировом рынке становится на четверть меньше и составит около 940 млрд куб. м газа в год1.

Россия является мировым лидером на рынке поставок трубопроводного газа со средним показателем 200 млрд куб. м в год, что составляет 42% мирового чистого экспорта данного энергоресурса. Около 85% экспорта Россией этого энергоресурса приходится на страны Европейского союза. Одновременно доля газового экспорта России в совокупном показателе импорта ЕС составляет более 80% с учетом исключения показателя внутриевропейского реэкспорта.

Указанные выше показатели отражают невероятно высокую, абсолютную зависимость как Европы от российского энергоносителя, так и России – от европейского потребления газа.

Зависимость ЕС от российских поставок СПГ не столь абсолютна, однако доля России на европейском рынке СПГ, по меньшей мере, составляет около 15% (17 млрд куб. м в год из 115 млрд куб. м, потребляемых Европой, и общих 40 млрд куб. м СПГ, формируемых Россией). В вопросе СПГ зависимость Европы в большей степени сосредоточена в руках США, обслуживающих около 22% потребности Европы в СПГ (26 млрд куб. м СПГ в год)2.

Похожая ситуация наблюдается и в поставках нефти и нефтепродуктов. Мировой рынок нефти составляет около 96 млн баррелей в сутки, из которых Россия занимает около 12% глобального рынка, и 10% поставок нефтепродуктов. Экспорт российской нефти и нефтепродуктов в страны Европы составляет 30% и 40% европейского рынка соответственно. Одновременно в экспорте нефти более 50% всех российских поставок приходится именно на западное направление; в экспорте нефтепродуктов данный показатель стремится к 60%3 [Чувычкина 2022].

Таким образом, можно говорить о глубокой взаимной зависимости между ЕС и Российской Федерацией в вопросе энергетического сотрудничества, что позволяет сделать вывод о невозможности моментального отказа Европейского союза от российского сырья в связи с развязанной западным миром финансово-экономической войной против России. Сценарий моментального отказа от взаимного сотрудничества представляет собой катастрофический сценарий для Европы в силу невозможности быстрого замещения российских поставок альтернативными экспортерами [Лазарян и др. 2021].

Международное энергетическое агентство, преимущественно ориентированное на поддержание энергетической безопасности и стабильности в Европе, 9 марта 2022 г. на фоне обострения геополитической напряженности между Россией и Западом заявило о формировании плана по переходу к 2030 г. отношений в сфере энергетики между Россией и ЕС в статус полной «энергетической нейтральности». План включает в себя отказ от импорта российского газа на 155 млрд куб. м к 2030 г., что равносильно отказу от 80% всего российского газового экспорта. Одновременно план Международного энергетического агентства включает в себя отказ от 100 млрд куб. м российского газа уже к концу 2022 г., что для России означает сокращение экспорта в европейском направлении на 54%1.

Вышеуказанная инициатива подразумевает два плана по 10 пунктов, выполняя которые, Европейский союз сможет сокращать зависимость от России в сфере поставок как газа, так и нефти.

План сокращения нефтяной зависимости2:

-

1) сокращение допустимого скоростного режима на 10 км/ч;

-

2) поощрение использования общественного транспорта путем его удешевления;

-

3) запрет использования личного автомобильного транспорта в воскресенье;

-

4) поощрение удаленной работы вплоть до 3 дней в неделю;

-

5) поощрение использования таксомоторного транспорта;

-

6) предпочтение железнодорожного транспорта самолетам;

-

7) форсирование перехода к электротранспорту;

-

8) отказ от рабочих командировок;

-

9) стимулирование использования каршеринга;

-

10) повышение эффективности грузовых перевозок.

План сокращения газовой зависимости21:

-

1) не заключать новые газовые контракты с Россией;

-

2) заменить российский экспорт поставками из альтернативных направлений;

-

3) ввести обязательства по нижнему порогу наличия газа в хранилищах для поддержания устойчивости энергетического рынка;

-

4) ускорить внедрение ветровых и солнечных проектов;

-

5) максимизировать выработку электроэнергии из существующих источников с низким уровнем выбросов (биоэнергетика и ядерная энергетика);

-

6) принять краткосрочные меры для защиты уязвимых потребителей электроэнергии от высоких цен;

-

7) ускорить замену газовых котлов тепловыми насосами;

-

8) ускорить повышение энергоэффективности в зданиях и промышленности;

-

9) поощрять установку термостатов потребителями;

-

10) активизировать усилия по диверсификации и деуглеродизации источников энергии.

Особенности европейских условий в сфере энергетики заключаются в возможности замещения российского трубопроводного газа исключительно за счет увеличения поставок СПГ из других стран, т.к. Россия занимает доминирующее положение в части трубопроводов в направлении Европы. Проблема СПГ заключается в инфраструктурных ограничениях, которые, однако, можно нивелировать в случае форсирования капитальных вложений в терминалы приема СПГ, способные сегодня обслуживать 45–50 млрд куб. м. Более серьезная проблема СПГ заключается в фактической стагнации объемов добычи, что вносит значительные ограничения в замещение трубопроводного российского газа.

Наблюдается наращивание поставок СПГ из США в Европу: 26 млрд куб. м – 2020 г.; 35 млрд куб. м – 2021 г.; около 40 млрд куб. м – 2022 г. Теоретический предел замещения поставок российского газа со стороны США составляет

40 млрд куб. м, что означает наращивание экспорта СПГ в Европу до уровня 80 млрд куб. м и замещение 20% российского газового экспорта1.

Альтернативным способом избавления Европы от российской зависимости, отраженным в энергетическом плане Международного энергетического агентства, является форсирование внедрения альтернативных источников энергии, в частности возобновляемых (солнечная и ветряная энергия, гидроэнергия), а также возобновление ядерной энергетики.

Гидроэнергетика является достаточно постоянным сектором, в рамках которого наращивание энергетических мощностей ограничено географическими особенностями, включающими в себя топографические условия местности. Несложно заметить, что какого-либо значительного сдвига в вопросе роста выработки энергии за счет гидроисточников не предвидится.

Особенности ядерной энергетики в Европе заключаются в более чем 20-летней деградации – сокращении числа атомных электростанций и наличии мощных лоббистских структур, выступающих против использования энергии мирного атома [Черняховская, Гулиев 2016]. Таким образом, за период с 2000 по 2020 г. объем выработанной электроэнергии путем использования атомной энергии сократился более чем на 20% (с 1 100 ТВт-час до примерно 800 ТВт-час. Лидер, сокративший использование АЭС больше других, – Германия уменьшила число АЭС в 3 раза за 20 лет2.

Наиболее устойчивая тенденция роста выработки электроэнергии в Европе принадлежит возобновляемым источникам нетрадиционной энергетики (солнце, ветер). Данные источники в рамках структуры электроэнергетики Европы на протяжении почти четырех десятилетий занимали все более значимые позиции. Рост участия энергии ветра и солнца в общей выработке электроэнергии является практически гиперболическим, удваиваясь каждые 5 лет. Таким образом, около 1,5% доли ветра и солнца в энергетике Европы в начале нулевых годов трансформировались в 24% в 2020 г.3

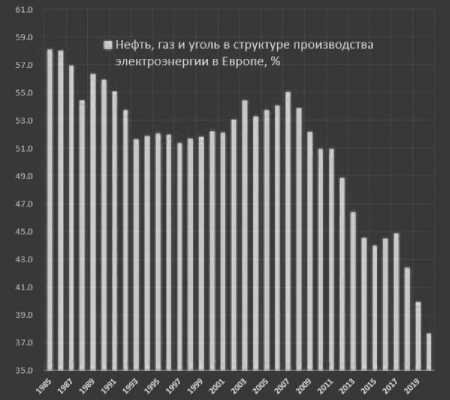

На фоне невероятного роста доли возобновляемых источников в генерации электроэнергии наблюдается значительное сокращение использования углеводородного сырья в указанном процессе. Доля углеводородов уменьшились с 59% в 1985 г. до 38% к 2020 г. с прогнозом на дальнейшее снижение. Таким образом, можно сказать, что именно за счет увеличения доли возобновляемых источников уменьшается использование углеводородов, совокупность которых дает стабильный уровень производства и потребления электроэнергии, которое с 2017 г. имеет устойчивую тенденцию к постепенному снижению [Эволюция мировых… 2015].

Учитывая современное состояние российско-европейских отношений и политическую настроенность Европы на минимизацию торгово-экономического сотрудничества с Россией, включающую трансграничный оборот в секторе энергетики, а также планы Международного экономического агентства по сокращению зависимости от российских энергоресурсов, поддерживаемые Европейской комиссией и национальными политиками, пра-

Рисунок 1. Углеводородное сырье в структуре генерации электроэнергии в Европе (1985–2020 гг.)1

вительствами большинства европейских государств, а также учитывая опыт Европы по отказу от углеводородов и внедрению возобновляемых источников энергии, нельзя не отметить высокие риски сокращения сотрудничества между Россией и Европой. Одновременно существует реальная возможность замещения части российского экспорта поставками из США. В то же время необходимо отметить крайне высокую зависимость Европы от поставок российских энергоресурсов на текущий момент, а также отсутствие готовности европейской инфраструктуры к моментальному кратному наращиванию поставок СПГ.

Таким образом, исходя из всех рассмотренных выше аргументов, можно подвести итог в вопросе перспектив энергетического сотрудничества между Россией и Европой. В краткосрочной перспективе избавление ЕС от российской энергозависимости представляется маловероятным сценарием в связи с инфраструктурными ограничениями, а также невозможностью моментального наращивания добычи альтернативными России поставщиками. В то же время долгосрочная перспектива отказа от российского экспорта выглядит куда более вероятной в связи с постепенным переходом Европы на торговое сотрудничество с альтернативными поставщиками, например США, а также реализацией инвестиционных проектов по расширению инфраструктурных возможностей по приему СПГ.

Описанные выше перспективы представляют реальную угрозу финансовоэкономической стабильности России в связи с высокой долей энергосырьевого экспорта в структуре бюджетных поступлений государства. Надо понимать, что отказ Европы от российских энергоресурсов является долгосрочной тенденцией и, вероятно, с учетом нарастания политической напряженности по линии Россия – Запад вопрос энергетического сотрудничества с Европой

следует рассматривать не столько в плоскости «откажется или нет», сколько в плоскости «когда откажется».

Указанные риски для России отражают необходимость скорейшего поиска альтернативных рынков сбыта энергоресурсов, в большинстве своем расположенных на Востоке. Стабильно растущее энергопотребление в азиатском направлении, во многом связанное с укреплением Азии в качестве глобального индустриально-экономического центра, открывает для России уникальную возможность осуществления переориентации торговых потоков на восточное направление. Это требует уже сейчас, в упреждающем порядке ускоренной реализации инфраструктурных проектов, позволяющих оперативно наращивать поставки энергоресурсов как с использованием трубопроводной инфраструктуры для континентальных государств, так и морской в силу географического расположения многих экономически перспективных азиатских государств вне континентальной части, затрудняющего применение трубопроводов. Поэтому проблемы энергетического сотрудничества и развития новых рынков являются актуальными в долгосрочной перспективе.

Список литературы Перспективы энергетического сотрудничества России и Европы в условиях торгово-экономической войны

- Лазарян С.С, Никонов И.В., Федорова С.Е, Вотинов А.И., Елкина М.А. 2021. Обзор мировых энергетических рынков: рынок нефти. - М.: Изд-во НИФИ Минфина России. 15 с.

- Черняховская Ю.В., Гулиев И.А. 2016. Атомная энергетика в контексте энергетической политики и практики Европы. - Энергетическая политика. № 6. С. 45-55.

- Чувычкина И.А. 2022. "Северный поток - 2" и трансформация энергетического рынка ЕС. - Россия и современный мир. № 1 (114) С. 103-123.

- Эволюция мировых энергетических рынков и ее последствия для России (под ред. А.А. Макарова, Л.М. Григорьева, Т.А. Митровой). 2015. М.: ИНЭИ РАН - АЦ при Правительстве РФ. 400 с.