Перспективы поэтапного раскрытия счетов эскроу в жилищном строительстве Российской Федерации

Автор: Бовсуновская М.П., Саакян С.С.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 1-2, 2020 года.

Бесплатный доступ

Статья посвящена анализу действующей модели финансирования в жилищном строительстве. Рассматриваются вопросы применения счетов эскроу в отечественной практике: участники трехстороннего договора и алгоритм работы со счетами эскроу в соответствии с действующим законодательством. В статье приводится российский и зарубежный опыт применения счетов эскроу. На основе зарубежного опыта рассматриваются необходимость и возможность поэтапного раскрытия счетов эскроу в России. Авторами предлагаются укрупненные этапы строительства объектов для промежуточной оплаты работ банком застройщику, а также выявляются и анализируются перспективные преимущества и риски внедрения поэтапного раскрытия счетов эскроу в России для основных участников инвестиционно-строительной сферы: застройщика, покупателя и банка. Авторы предполагают, что основными условиями для внедрения новой модели могут стать формирование устойчивого пула добросовестных застройщиков (девелоперов), а также усиление банковских подразделений по контролю за реализацией строительных проектов.

Проектное финансирование, жилищное строительство, счет эскроу, поэтапное раскрытие

Короткий адрес: https://sciup.org/142222886

IDR: 142222886 | УДК: 338.012 | DOI: 10.17513/vaael.979

Prospects for phased disclosure of escrow accounts in Russian housing development

The article is devoted to the current model of financing in housing development. The article is concerned with the use of escrow accounts in domestic practice, the participants of trilateral agreement and algorithm of escrow accounts work. The article discusses the Russian and foreign experience in the use of escrow accounts. The authors propose aggregative building stages for progress payment by the bank, identify and analyze the prospective advantages and risks of introducing a phased disclosure of escrow accounts for the main participants in the investment and construction sector: the developer, buyer and bank. The authors suppose the main terms of the new model will be diligent developers and bank sectors for construction control.

Текст научной статьи Перспективы поэтапного раскрытия счетов эскроу в жилищном строительстве Российской Федерации

Более полугода в Российской Федерации привлечение денежных средств для долевого жилищного строительства допускается только с применением счетов эскроу. К настоящему моменту использование счетов эскроу и проектного финансирования предусмотрено по проектам строительства 24,3 млн квадратных метров жилья (2,4 тысячи многоквартирных домов, 21,5 % от объема строящегося жилья [1].

В действующей модели финансирования строительства полностью исключен ранее привычный привлеченный источник денежных средств – средства участников долевого строительства, которые в рамках новой модели подлежат размещению участниками долевого строительства на счетах эскроу и бло- кируются на данных счетах до момента окончания строительства. Такая схема неактуальна в ряде зарубежных стран, где в процессе работы со счетами эскроу предполагается их поэтапное раскрытие: частичное перечисление средств застройщику по мере завершения определенных этапов строительства жилого дома на основании актов приемки-передачи работ. Поэтапное раскрытие эскроу счетов в отечественной практике проектного финансирования могло бы существенным образом повлиять на деятельность застройщиков и реализацию инвестиционно-строительных проектов.

Цель исследования – выявить и проанализировать перспективы поэтапного раскрытия счетов эскроу в российском жилищном строительстве.

Материал и методы исследования

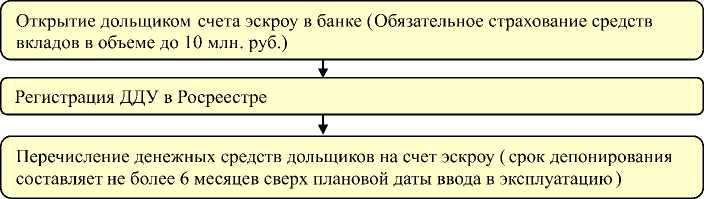

Реализуемый в настоящее время в строительной отрасли механизм применения счетов эскроу при приобретении недвижимости основывается на ст.

860.7 ГК РФ [2] и может быть представлен в виде алгоритма (рис. 1).

В соответствии с Постановлением Правительства Российской Федерации от 22.04.2019 № 480 [3] исключение из этого правила установлено для проектов строительства, начатых до 1 июля 2019 года, в которых продано не менее 10 % площади, а уровень строительной готовности составляет не менее [1]:

– 6 % – для застройщиков, включенных в перечень системообразующих организаций Российской Федерации, и имеющих не менее 4 млн квадратных метров жилья в стадии строительства в 4 или более субъектах Российской Федерации;

– 15 % – для проектов развития застроенных территорий, комплексного освоения территорий, строительства стандартного жилья и проектов, предусматривающих безвозмездную передачу объектов инфраструктуры в государственную или муниципальную собственность;

Заключение застройщиком ДДУ с дольщиком I

Рис. 1. Действующий алгоритм применения счетов эскроу в России

– 30 % – для прочих проектов строительства.

Гарантирует исполнение застройщиком обязательств перед потребителями по вышеуказанным проектам «Фонд защиты прав граждан-участников долевого строительства». Заявления в уполномоченные органы субъектов Российской Федерации для получения заключения о соответствии критериям должны были быть поданы не позднее 1 октября 2019 года [1], в противном случае проекты должны завершаться с применением эскроу счетов или реализовываться путем привлечения собственных средств застройщиков [4].

Несмотря на обилие опасений среди участников инвестиционно-строительной сферы в отношении реализации банковских схем со счетами эскроу [5], курс на новую схему финансирования строительства задан и достаточно успешно реализуется. Во многом это связано с тем, что новая модель финансирования – это ответ на государственном уровне требованиям потребителей рынка недвижимости обезопасить их от недобросовестных застройщиков в части минимизации рисков долгостроя. В то же время девелопер строит недвижимость за счет своих денег и привлеченного банковского проектного финансирования. Данная схема создает ряд дополнительных издержек для покупателей. В частности, в стоимость квартиры включают банковские проценты по кредиту проектного финансирования. Следовательно, создавая гарантии для покупателей в части сохранности их денежных средств, новая модель увеличивает стоимость строительства для застройщика, так как исключает возможность использования денежных средств дольщиков в процессе строительства.

Результаты исследования и их обсуждение

Анализ европейского опыта работы с эксроу счетами в строительной сфере [6, 7, 8, 9] показал, что зарубежная система более гибкая по отношению к застройщику: например, в Германии и Чехии, предусмотрено поэтапное раскрытие счета эскроу при завершении конкретного этапа строительства.

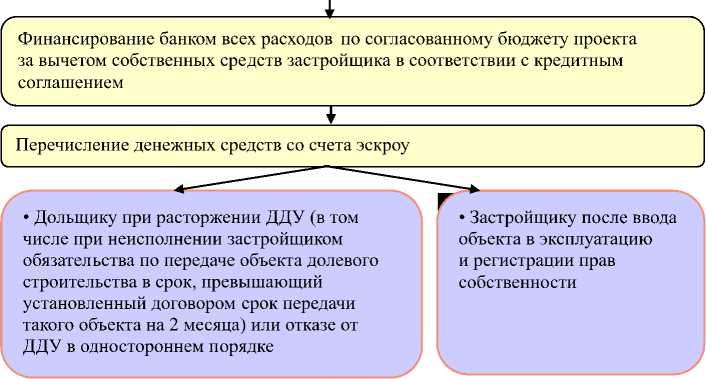

Под поэтапным раскрытием счетов эскроу понимается модель, при которой застройщик получает деньги от вкладчиков не одномоментно, а после выполнения отдельных этапов строительных работ. Действующие субъекты инвестиционно-строительной деятельности те же, что и в нынешней российской модели: покупатель, застройщик и банк (рис. 2).

Застройщик

Заключение трехстроннего договора

(1, 2 ,..., N)

Рис. 2. Модель поэтапного раскрытия счетов эскроу

Также заключается трехсторонний договор и открывается счет эскору, на который покупателям перечисляется полная стоимость квартиры. По завершении определенного этапа строительных работ банк переводит часть денег с счета эскроу. Например, 10 % после окончания работ нулевого цикла, 30 % – после возведения каркаса здания и т.д. [7].

По мнению авторов, в российской практике возможно следующее разделение на этапы строительства при раскрытии счетов эскроу.

Модель с поэтапным раскрытием счетов эскроу является приоритетной для застройщика, так как возможно использовать средства дольщиков на этапе реализации проекта. В действующей российской модели проектного фи- нансирования проценты начисляются на весь объем постоянно растущего тела кредита, но ставка может снижаться по мере наполнения счетов эскроу, вплоть до нуля процентов [10]. То есть в случае поэтапного раскрытия эскроу счетов для застройщика произойдет удешевление стоимости денежных средств (в части сокращения процентов банка), и как следствие – увеличение рентабельности проектов. В этом случае есть и определенная заинтересованной потребителя – за счет сокращения процентов банка стоимость квартир может снизиться.

Несмотря на очевидные преимущества поэтапного раскрытия счетов для застройщиков и потребителей, есть и существенные риски (табл. 2).

Tаблица 1

Возможные этапы раскрытия счетов эскроу в жилищном строительстве

|

№ п/п |

Этап строительных работ (строительства) |

% поэтапного расходования средств (от цены договора) |

|

1 |

Подготовка строительной площадки к началу строительства, ограждение территории, котлован, работы нулевого цикла, фундаментные работы, прокладка коммуникаций. |

20 |

|

2 |

Строительство надземной части (возведение каркаса здания) – 50 %. |

20 |

|

3 |

Строительство надземной части (возведение каркаса здания) – 100 %. |

20 |

|

4 |

Осуществление внутренних и отделочных работ, благоустройство. |

20 |

|

5 |

Сдача объекта. |

20 |

Tаблица 2

Анализ потенциальных преимуществ и рисков поэтапного раскрытия эскроу счетов в жилищном строительстве

|

Участники |

Застройщик (девелопер) |

Покупатель |

Банк |

|

Преимущество |

Снижение стоимости строительства, увеличение рентабельности проектов. |

Снижение стоимости объекта (квартиры). |

|

|

Возможность стимулировать продажи на всех этапах: цена будет увеличиваться в зависимости от стадии строительной готовности. |

|||

|

Риск |

Отсутствие значительного опыта работы с эскроу счетами, риск невыполнения обязательств. |

Риск с кредитующих банков может перейти дольщикам в случае незавер-шения объекта в срок. При расторжении договора банк сможет вернуть только остаток, который лежит на эскроу счете. |

Снижение контроля использования денежных средств застройщиками. Необходимость создавать внутри банка специальные подразделения для оценки готовности объектов по этапам. |

|

Сложность окончания строительства в случае непредвиденных обстоятельств невыполнения обязательств застройщиком. |

|||

Исходя из таблицы 2, основной риск поэтапного раскрытия счетов эскроу – это риск при поэтапном переводе средств из банка застройщику при несостоятельности последнего. В такой ситуации потребитель (покупатель) рискует остаться и без объекта недвижимости, и без суммы покупки (или ее части). Для решения данного вопроса возможно застраховать риски путем отчисления с поэтапно перечисляемых сумм отчислений в выше уже упомянутый Фонд защиты прав граждан-участников долевого строительства.

Заключение

В настоящее время российским законодательством не предусмотрено поэтапного раскрытия счета эскроу для застройщика. Тем не менее в зарубежной практике такая модель успешно апро- бирована, ее опыт в перспективе можно было бы транслировать и в России. Произведенный анализ потенциальных преимуществ и рисков показал, что для внедрения новой модели требуется ряд условий: формирование устойчивого пула добросовестных застройщиков (девелоперов), а также усиление внутри банковских подразделений отделов и специалистов по контролю за ходом реализации строительных проектов и их этапов для справедливой и качественной оценки выполнения этапов строительных работ. В противном случае велика вероятность повторения печального опыта долевого строительства, при котором зачастую в случае несостоятельности или банкротства покупатель оставался и без объекта недвижимости, и без вложенных денежных средств.

Список литературы Перспективы поэтапного раскрытия счетов эскроу в жилищном строительстве Российской Федерации

- Обзор рынка многоквартирного жилищного строительства Российской Федерации. Промежуточные итоги перехода на проектное финансирование с использованием счетов эскроу. Дом РФ [Электронный ресурс]. URL: https://xn-d1aqf.xn-p1ai/upload/iblock/b95/b9593b720625f45969cec082d1dbd4cb.pdf/ (дата обращения: 27.11.2019).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019). Статья 860.7. Договор счета эскро [Электронный ресурс]. URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=320455&fld=134&dst=375,0&rnd=0.6437653838364057#05515995854472353 (дата обращения: 27.11.2019).

- Постановление Правительства от 22.04.2019 № 480 (ред. От 12.09.2019) «О критериях, определяющих степень готовности многоквартирного дома и (или) иного объекта недвижимости (проекта строительства) и количество заключенных договоров участия в долевом строительстве, при условии соответствия которым застройщику предоставляется право на привлечение денежных средств участников долевого строительства без использования счетов, предусмотренных статьей 15.4 Федерального закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», по договорам участия в долевом строительстве, представленным на государственную регистрацию после 1 июля 2019 г.» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_323084/ (дата обращения: 27.11.2019).

- Федеральный закон от 30.12.2004 № 214-ФЗ (ред. от 27.06.2019) "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_51038/ (дата обращения: 27.11.2019).

- Герасимова Л.Н. Проектное финансирование в строительстве: особенности использования счетов эскроу // Журнал "Бухучет в строительных организациях". Издательский Дом "Панорама", 2019, № 12 (189), С. 4-16.

- Багандова Л.К. Проблемы применения счета эскроу: российская и зарубежная практика // Вестник Московского государственного областного университета. Серия: Юриспруденция, 2018, № 1, С. 149-159.

- Чистяков Р. Почему России не подходит зарубежный опыт применения эскроу-счетов (2019) [Электронный ресурс] // РБК. - URL: https://pro.rbc.ru/news/5d5400a69a79472c8965bcbb/ (дата обращения: 27.11.2019).

- Кирсанов А.Р. "Урок немецкого", или поэтапный переход застройщиков на счета эскроу // Имущественные отношения в Российской Федерации, 2019, № 4 (211), С. 63-66.

- Кирсанов А.Р. Перспективы развития законодательства о долевом строительстве // Имущественные отношения в Российской Федерации, 2018, № 2 (197), С. 64-75.

- Поэтапное раскрытие эскроу: как поможет девелоперам и защитит покупателей [Электронный ресурс] // РБК. - URL: https://realty.rbc.ru/news/5da82d389a794704c2fd19a0/ (дата обращения: 27.11.2019).