Перспективы применения прогрессии в налогообложении доходов в РФ

Автор: Бобкин Р.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (31), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140117125

IDR: 140117125

Текст статьи Перспективы применения прогрессии в налогообложении доходов в РФ

Налоги в современной экономико-политической и социальной ситуации в России приобретают первостепенное значение как инструмент воздействия государства на экономическое поведение участников рыночных отношений и как механизм формирования соответствующей экономической системы.

Налог на доходы физических лиц (НДФЛ) является одним из важнейших федеральных налогов, входящих в единую налоговую систему Российской Федерации.

Механизм налогообложения физических лиц является неотъемлемой частью финансовой и налоговой политики государства, через взимание налогов с доходов и имущества физических лиц осуществляется контроль за доходами граждан и тем самым регулируется нарастающее социальное 1

напряжение между различными слоями населения. А ставки налога – являются важнейшим элементом данного механизма. 85% НДФЛ зачисляется в бюджет субъекта РФ, 15% - в местные бюджеты (10 % - в бюджеты поселений, 5% в муниципальные бюджеты) [6, с. 55].

Прогрессивная шкала налогообложения доходов физических лиц уже применялась в истории современной России девять лет – с 1 января 1992 г. по 3 декабря 2000 г., при этом за указанный период шкала налоговых поступлений пересматривалась 9 раз и в разные годы существовало от трех до шести диапазонов совокупного дохода, облагаемого по ставкам от 12% до 60%. [8].

Основными причинами перехода с 1 января 2001 г. к плоской шкале НДФЛ, действующей до настоящего времени, стало нарастающее в годы реформ стремление работодателей минимизировать налоговое бремя, и прежде всего за счет «зарплатных» налогов, сложность администрирования налогообложения доходов граждан, приведшее к общей неэффективности прогрессивного подходного налогообложения.

В современных условиях, в соответствии со статьей 224 Налогового кодекса РФ (часть 2) основной ставкой, применяемой в отношении доходов работника, полученного по основному месту работы, а также множеству других доходов налогоплательщика является ставка 13%.

Причем перечень доходов физических лиц, в отношении которых применяется данная ставка перманентно расширяется. Так, с 1 января 2015 года ставка НДФЛ 13% установлена для дивидендов, которые получают налоговые резиденты (ранее она составляла 9%).

Ставка 35 % применяется в отношении таких доходов как:

-

1) стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг;

-

2) процентные доходы по вкладам в банках, находящихся на территории Российской Федерации, при условии превышения процентной ставки по ним ставки рефинансирования ЦБ;

-

3) суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств при тех же условиях и другое.

Ставка в 30% установлена в отношении доходов по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту [1].

В последнее время в России существуют различные мнения по поводу необходимости замены плоской шкалы НДФЛ прогрессивной.

В качестве положительных сторон плоской шкалы налогообложения доходов физических лиц большинство авторов отмечают, что применение единой налоговой ставки с большей величины дохода в абсолютном значении обеспечивает большее поступление налога. Кроме того, учет разной величины доходов физических лиц достигается применением повышенной ставки НДФЛ (35%) к доходам, не связанным с выполнением налогоплательщиками работ (оказанием услуг), а также применения плоской шкалы налогообложения (13%) одновременно с такими налоговыми инструментами как стандартные, социальные, имущественные и профессиональные вычеты, что позволяет дифференцировать налогообложение доходов физических лиц.

Многие эксперты сходятся во мнении, что плоская шкала подоходного налога противоречит механизму взимания страховых взносов.

Как отмечает д.э.н., профессор М. А. Вахтина, регрессивная шкала социальных страховых платежей (предельная величина базы регрессивной шкалы была повышена в 2016 г. до 796 тыс. руб.) не носит стимулирующий характер [3, с.73].

Взносы на социальное страхование меньше у тех хозяйствующих субъектов, которые имеют больший фонд оплаты труда, поэтому сводная ставка платежей с доходов, несмотря на разные субъекты обложения, оказывается выше для бедных групп и ниже для богатых. Нивелировать данный дисбаланс способна прогрессивная шкала ставок НДФЛ. В отличие от действующей плоской шкалы, данная мера способна увеличить эффективную налоговую ставки (сумма НДФЛ и взносов на социальное страхование в отношении располагаемого дохода) как у домохозяйств 1-го дециля (самой богатой группы), так и домохозяйств 9-го и 10-го децилей (самых бедных групп).

Отрицая плоскую шкалу НДФЛ, многие ученые видят ее недостатки в нравственном разложении населения, росте социальной агрессивности, падении доверия к органам власти, снижении инвестиционной активности, снижении объема внутреннего рынка (особенно в связке с ростом платежей за социокультурные, жилищно-коммунальные и транспортные услуги и с развитием жилищной ипотеки), усугублении неконкурентоспособности российской экономики [4, с. 191].

Государственная Дума в августе 2016 года приняла к рассмотрению законопроект №1148107-6 «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации (в части введения прогрессивной шкалы налогообложения по НДФЛ)».

Предлагается установить следующую шкалу налогообложения по НДФЛ (таблица 1).

Таблица 1 - Предлагаемая прогрессивная шкала обложения НДФЛ по законопроекту № 1148107-6

|

Размер налогооблагаемого совокупного годового дохода |

Налоговая ставка |

|

До 180 000 руб. |

0% |

|

От 180 001 руб. до 2 400 тыс. руб. |

13% с суммы, превышающей 180 тыс. руб. |

|

От 2 400 001 руб. до 100 000 тыс. руб. |

288,6 тыс. руб. + 30% с суммы, превышающей 2 400 тыс. руб. |

|

От 100 000 001 руб. и выше |

29 568,6 тыс. руб. + 70% с суммы, превышающей 100 000 тыс. руб. |

В соответствии с финансово-экономическим обоснованием данного законопроекта сумма исчисленного НДФЛ на основе предлагаемой прогрессивной системы составит примерно 5,248 трлн руб. Граждане — налогоплательщики НДФЛ имеют право заявлять имущественные, социальные и другие налоговые вычеты, уменьшая сумму налога. Исходя из предположения, что сумма вычетов не превысит сумму, предъявленную в 2014 году — 798,4 млрд руб. находим сумму НДФЛ, которая поступит в консолидированный бюджет РФ:

5,248 трлн руб. – 798,4 млрд руб. = 4,450 трлн руб.

Учитывая, что сумма исчисленного НДФЛ в 2013 году составила 2,4 трлн руб., введение прогрессивной шкалы налогообложения по НДФЛ позволит увеличить поступление налога на доходы физических лиц в консолидированный бюджет РФ на сумму 2,05 трлн руб.

Одновременно, в октябре 2016 года, прошло первое чтение в Государственной думе РФ законопроекта № 943535-6 «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации в части введения прогрессивной шкалы налога на доходы физических лиц». Данным проектом предусмотрены ставки НДФЛ, представленные в таблице 2.

Таблица 2 - Предлагаемая прогрессивная шкала НДФЛ по законопроекту № 943535-6

|

Годовой доход |

Ставка налога |

|

До 5 млн руб. включительно |

13% |

|

свыше 5 млн руб., но не более 50 млн руб. |

18% |

|

свыше 50 млн руб., но не более 500 млн руб. |

23% |

|

свыше 500 млн руб. |

28% |

В пояснительной записке к данному законопроекту указано, что по данным органов статистики количество населения, с доходом превышающим 5 000 000 рублей, составляет не более 0,2% социально активного населения страны (то есть граждан, занятых в экономике). Однако, размер их совокупного дохода составляет почти 30% всех доходов граждан РФ. Необходимость выравнивания доходов граждан, сокращения разрыва в доходах между самыми высокими и самыми низкооплачиваемыми категориями работающих лиц, обеспечение принципов социальной справедливости и мировая практика налогообложения доходов физических лиц однозначно говорят в пользу введения прогрессивной шкалы налогообложения. Предполагается, что если закон будет принят, он должен будет вступить в 2017 году.

Сторонники введения прогрессивной шкалы налогообложения убедительно доказывают, что в современных условиях кризиса низкая налоговая нагрузка не будет являться фактором стимулирующим развитие производительных сил государства. А доходы, не дополученные государством, наоборот, будут вполне осязаемой и весьма существенной величиной.

Профессор Российской Академии народного хозяйства и государственной службы при президенте А.В. Аронов высказывает позицию о том, что доводы о чрезмерной завышенности обложения доходов работников безосновательны. Последнее изменение налоговой нагрузки на фонд заработной платы и работников поставило Россию по этому показателю на уровень экономически развитых государств (от 40% до 50%) [2, с. 182].

А значит, нельзя рассчитывать на ускорение экономического роста в результате снижения налогов (а чрезмерное снижение налогов и государственных расходов может привести и к негативному эффекту).

В пользу возврата к прогрессивной шкале налогообложения говорит и тот факт, что согласно исследованиям ученых Экономической экспертной группы прямой результат реформирования социального и подоходного налогов в 2000-х годах привел к потерям доходной части бюджета в сумме 1,8% валового внутреннего продукта ежегодно. При этом, если полагать, что легализация ранее неучтенной заработной платы обусловлена именно установлением единой ставки налога, то это компенсировало только 0,8% потерь ВВП.

Н.И. Малис, профессор, к.э.н., заведующая кафедрой «Налоговое консультирование» Финансового университета при Правительстве Российской Федерации, цитируя труды ведущих отечественных ученых в сфере налогообложения отмечает, что «если страна располагает крупным доходом на душу населения, то при прочих равных условиях она может ограничиться изъятием сравнительно небольшой его доли с помощью налогов, хотя уровень благосостояния и позволял бы ей без большого напряжения увеличить сумму обложения. Бедные страны тоже обычно имеют сравнительно невысокий процент изъятия, но не от избытка, а от недостатка, не оттого, что они не хотят повышать обложения или не имеют нужды в этом, а оттого, что при низкой платежеспособности населения дальнейшее повышение обложения становится невозможным, т.к. даже невысокий процент изъятия составляет в этих странах гораздо большую тяжесть, чем значительно больший процент изъятия в какой-либо богатой стране» [9, с. 62].

В настоящее время существует объективная проблема в определении направленности реформы налога на доходы физических лиц. Существующая система налогообложения доходов населения уже не отвечает ни потребностям государства, ни потребностям общества. Проводимые законодательные изменения свидетельствуют о готовности государства увеличить налоговое бремя по данному налогу. В частности, об этом свидетельствует усиление контроля фискальных органов за собираемостью налогов (введение ежеквартального порядка представления отчетности по данному налогу) и препятствование сокрытию граждан своих доходов как от трудовой, таки иных видов деятельности (активная декларационная компания).

Поэтому на современном этапе стоит задача изменения НДФЛ таким образом, чтобы это произошло максимально «безболезненно» для всех заинтересованных субъектов.

Изучив теоретическую литературу и материалы периодической печати считаем справедливой точку зрения, что в отношении налога на доходы физических лиц, как ни одного другого должен осуществляться индивидуальный подход к каждому отдельному плательщику, а такой индивидуальный подход требует и какого-то индивидуального масштаба для распределения налогового бремени.

Считаем, что в основу совершенствования системы обложения НДФЛ должен лечь принцип индивидуальной платежеспособности.

Платежеспособность физических лиц должна быть основным критерием оценки последствий изменения каждого из элементов механизма исчисления и уплаты данного налога.

А значит возникает необходимость расчета налоговой нагрузки населения страны. Принципиальная схема расчета состоит в соответствии всех уплачиваемых населением налогов ко всем полученным доходам. В отдельных случаях использованы сведения средств массовой информации.

Так, советник президента РФ Сергей Глазьев на съезде "Деловой России" в мае 2015 года заявил, что налоговое бремя для бизнеса в РФ является избыточным, а для населения – недостаточным.

По его мнению, «анализ структуры налогообложения говорит о том, что в целом у нас налоговое бремя небольшое, но для бизнеса оно избыточное, а для граждан, наоборот, низкое по сравнению с другими странами. В итоге получается перекос, этот перекос усиливается».

Физические лица являются плательщиками прямых и косвенных налогов. Прямые налоги зависят от величины полученного дохода (это прежде всего налог на доходы физических лиц, совершенствование которого мы рассматриваем, и обязательные страховые взносы) или от размеров и стоимости располагаемой недвижимой и движимой собственности (налог на имущество физических лиц, земельный налог, налог на наследование или дарение, транспортный налог).

Информация о величине уплаченных прямых налогов содержится в балансе денежных доходов и расходов населения. Данные за 2015 год в системе государственной статистики уровня жизни населения еще не обработаны, в связи с чем воспользуемся информацией по 2014 год включительно.

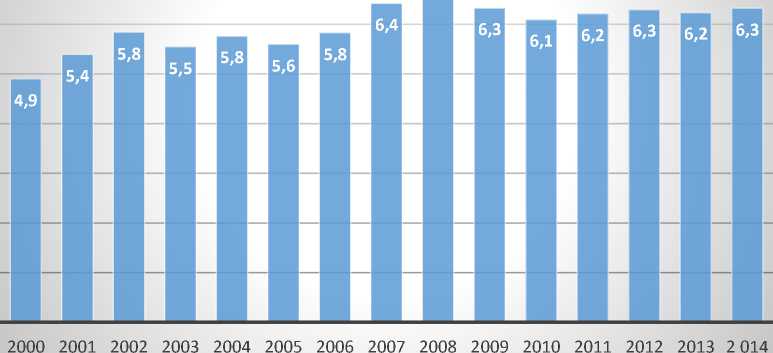

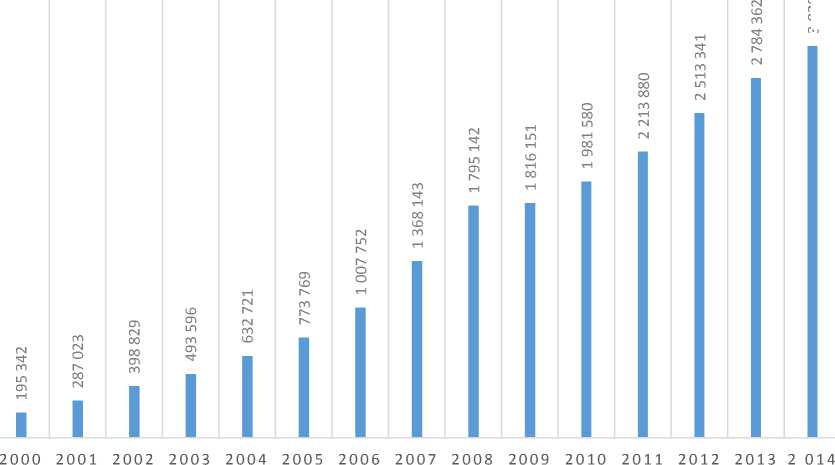

Сведения о значении расходов на налоги и сборы граждан в общей структуре расходов населения представлены на рисунке 1, а динамика их абсолютных значений на рисунке 2.

7,1

Рисунок 1 - Динамика изменения удельного веса налогов и сборов в общей структуре расходов населения, % [14]

3 029 931

Рисунок 2 – Динамика изменения абсолютных расходов населения на обязательные налоги и сборы, млн.руб. [14]

Как видно из данных рисунков, увеличение расходов населения на налоги и сборы не сопровождается столь каким-нибудь значимым ростом налогового бремени, что обусловлено прямо-пропорциональной зависимостью динамики роста расходов (и доходов) населения с размерами налоговых обязательств. Начиная с 2009 года налоговое бремя на население страны зафиксировалось практически на одном уроне и колеблется на уровне 6,2-6.3 %. Хотя за тот же период времени абсолютное значение расходов возросло с 1816151 млн руб. до 3029931 млн. руб.

То есть возможность смещения налогового бремени с юридических лиц, на физические реально существует.

Однако, при этом необходимо учитывать и социальные факторы. А рост налогов на трудовой доход граждан, при невозможности увеличить в кризисных условиях оплату труда несомненно приведет к ухудшению материального положения большей части населения, как в номинальном, так и реальном значении.

А так как, в основе НДФЛ, как нами уже было выявлено ранее лежит принцип платежеспособности, то изменение НДФЛ в части его налоговой ставки должно проводиться исключительно в отношении сверхдоходов.

Полагаем, что переход к прогрессивной шкале НДФЛ в отечественной практике налогообложения следует реализовывать постепенно. В этой связи, нам представляется целесообразным установить величину предельного дохода физических лиц, для которых возможно сохранение действующей в настоящий момент ставки.

Для установления данного показателя воспользуемся сведениями о среднем размере оплаты труда. Среднедушевой доход населения на конец 2015 года составлял 30 514,4 руб. (годовая сумма дохода 366173 руб.). В соответствии с данными Федеральной службы государственной статистики среднемесячная номинальная начисленная оплаты труда средняя заработная 1 1

плата за девять месяцев 2016 года составила 35709,39 руб., за год -428512,70 руб. Данная величина может быть округлена до 500 тыс. руб. и использована в качестве величины доходов граждан обложение которых не изменится после перехода на прогрессивную шкалу.

Для обоснования предлагаемой прогрессивной шкалы воспользуемся данными Государственного комитета статистики о среднемесячной оплате труда, а также учтем распределение населения по величине среднедушевых денежных доходов (таблица 3) и распределение общего объема денежных доходов и характеристики дифференциации денежных доходов населения (таблица 4). Верхняя планка доходов, установлена в соответствии с проектом Закона о сверхдоходах граждан РФ.

Таблица 3 - Распределение населения по величине среднедушевых денежных доходов, %

|

Показатель |

Значение показателя |

|

Все население |

100 |

|

в том числе со среднедушевыми денежными доходами в месяц, руб.: |

|

|

до 5 000,0 |

3,3 |

|

от 5 000,1 до 7 000,0 |

4,8 |

|

от 7 000,1 до 9 000,0 |

6,1 |

|

от 9 000,1 до 12 000,0 |

10,0 |

|

от 12 000,1 до 15 000,0 |

9,9 |

|

от 15 000,1 до 20 000,0 |

14,4 |

|

от 20 000,1 до 25 000,0 |

11,4 |

|

от 25 000,1 до 30 000,0 |

8,8 |

|

от 30 000,1 до 35 000,0 |

6,7 |

|

от 35 000,1 до 40 000,02) |

5,1 |

|

от 40 000,1 до 50 000,03) |

7,0 |

|

от 50 000,1 до 60 000,04) |

4,2 |

|

свыше 60 000,0 |

8,3 |

Таблица 4 - Распределение общего объема денежных доходов и характеристики дифференциации денежных доходов населения, %

|

Дене жные доход ы) – всего |

в том числе по 20-процентным группам населения, в %: |

Децильный ко-эффици-ент фондов, в разах |

Коэффициент Джини |

||||

|

первая (с наимен ьшими дохода ми) |

вторая |

третья |

четве ртая |

пятая (с наиболь шими доходами) |

|||

|

100 |

5,2 |

9,9 |

14,9 |

22,6 |

47,4 |

16,0 |

0,416 |

Рекомендуемая нами прогрессивная шкала ставок налога на доходы физических лиц представлена в таблице 5.

Таблица 5 - Проектная прогрессивная шкала ставок налога на доходы физических лиц

|

Размер годового дохода |

Ставка налога |

|

до 500 000 |

13% |

|

от 500 001 до 3 000 000 руб. |

6500 руб. + 15% с суммы, превышающей 500 000 руб. |

|

от 3 000 000 до 12 000 000 руб. |

381500 руб. + 20% с суммы, превышающей 3 000 000 руб. |

|

12 000 001 руб. и выше |

1551500 руб. + 25% с суммы, превышающей 12 000 000 руб. |

Прогрессивность налога на доходы физических лиц может быть усилена путем предоставления стандартных вычетов в размере необлагаемого минимума, что должно логическим образом связываться с потенциалом бюджета.

Полагаем, что возврат к прогрессивной шкале налога потребует ужесточения администрирования и создания правовых инструментов для контроля за крупными доходами налогоплательщиков.

Достаточно важным фактором прогрессивности являются социальные и имущественные вычеты. Наличие действующих вычетов обеспечивает определенную прогрессивность налога, однако, при низком уровне дохода населения РФ основным источником налогообложения остается заработная плата и, следовательно, упрощение и совершенствование процедуры получения социальных и имущественных вычетов в момент их совершения, а не по результатам налогового периода, усилит их значимость.

Таким образом с внедрением прогрессивной шкалы НДФЛ появится возможность сохранить как фискальное значение налога, так и повысить его социальную справедливость. Внедрение предложенной прогрессивной шкалы должно сопровождаться соответствующим налоговым мониторингом со стороны налоговых органов.

Список литературы Перспективы применения прогрессии в налогообложении доходов в РФ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.10.2016)//Собрание законодательства РФ. -2000. 07 августа. -№ 32. -ст. 3340.

- Аронов А.В. Налоговая политика и налоговое администрирование/А.В. Аронов, В.А. Кашин. -М.: Магистр: НИЦ ИНФРА-М, 2013. -544 с

- Вахтина М.А. Прогрессивное налогообложение как инструмент обеспечения стабильности бюджетной системы/М.А. Вахтина//Актуальные проблемы экономики и права. -2016. -№2. -С. 68-79.

- Главтеева М.С. Плоская шкала налогообложения, ее недостатки/Сборников материалов научно-практической конференции профессорско-преподавательского состава КГСХА, -Кострома, 2015. -235 с.

- Корень А.В. Налог на доходы физических лиц как инструмент обеспечения экономической безопасности и устойчивого развития региона/А.В. Корень, А.Н. Пономаренко//Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. -2015. -№2. -С. 31-38.

- Лыкова Л. О возможности возврата к прогрессивному подоходному налогообложению физических лиц в России/Л. Лыкова//Вестник Института экономики Российской академии наук. -2013.-№ 6. -С. 32-51.

- Майбуров И.А. Налоги и налогообложение. палитра современных проблем: монография/И.А. Майбуров, Ю.Б. Иванов, Б.Х. Алиев, М.К. и др. -М.: Москва, 2014. -375 с.

- Майбуров И.А. Энциклопедия теоретических основ налогообложения/И.А, Майбуров, Ю.Б. Иванов, Е.В. Балацкий, Н.Н. Башкирова и др. -М., 2016.-503 с.

- Малис Н.И. История налогообложения:/Н.И. Малис, С.А. Анисимов, М.А. Данилькевич; Под ред. Н.И. Малис. -М.: НИЦ Инфра-М, 2012. -248 с

- Пансков В.Г. О некоторых вопросах теории налогообложения/В.Г. Пансков//Финансы. -2016.-№ 1. -С. 30-34.

- Пушкарева В.М. История финансовой мысли и политики налогов/В.М. Пушкарева. -М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. -256 с.

- Тарасова Т.М. Налогообложение физических лиц: проблемы и перспективы//Финансы и кредит. -2015. -№ 42. -С. 54-58.

- Стрельченко А. Актуальные проблемы налогообложения доходов физических лиц в Российской Федерации//Электронный вестник Ростовского социально-экономического института. -2015. -№3-4. -С. 977-982.

- Официальный сайт Федеральной налоговой службы. Налоговая аналитика//Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm

- Официальный сайт Федеральной службы государственной статистики//Режим доступа: http://gks.ru