Перспективы противодействия теневой занятости и уклонению от уплаты налогов: что показывают эмпирические данные

Автор: Оробченко Д.М.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 1 (151), 2025 года.

Бесплатный доступ

В статье на основе данных обследований домашних хозяйств анализируются ключевые проблемы теневой занятости в России. Показано, что значительная доля работников не осознаёт юридическую природу своих трудовых отношений и механизм удержания налогов работодателями. Обсуждается феномен работников без оформления, заявляющих об уплате налогов. Рассматриваются стимулы частичного уклонения от налогов. Демонстрируется диспаритет в оплате труда и хронология перестройки модели теневой занятости.

Неформальная занятость, занятость без оформления, неравенство доходов

Короткий адрес: https://sciup.org/148331388

IDR: 148331388

Prospects for countering shadow employment and tax evasion: what empirical data says

This article analyzes the key issues of shadow employment in Russia based on house hold survey data. It is shown that a significant share of workers are unaware of the legal nature of their employment relationships and the mechanisms through which employers with hold taxes. The phenomenon of undeclared workers who report paying taxes is discussed. The paper examines the incentives for partial tax evasion. It also highlights wage disparities and traces the evolution of the shadow employment model.

Текст научной статьи Перспективы противодействия теневой занятости и уклонению от уплаты налогов: что показывают эмпирические данные

Теневая занятость, как правило, возникает вследствие провалов рынка и недостатков государственного регулирования. Теневые практики [3, с. 36-37], наряду с нестандартными формами труда, формируют основу нового социального класса [8]. Первые исследования в данной области были ориентированы преимущественно на анализ расхождений между регистрируемыми и реальными доходами домохозяйств [12]. Уже на этом этапе было выявлено, что существует целый спектр «нерегулярной» и «неформальной» деятельности, которая плохо поддается измерению с помощью агрегированных индикаторов. Решением данной методологической проблемы стал подход, при котором респондентов непосредственно опрашивают о готовности участвовать в противоправных или теневых практиках. Подход получил широкое распространение в исследованиях, посвященных налоговой морали и уклонению от налогов [13].

Материалы и методы

В работе использовались данные статистических и социологических обследований населения России, посвящённых вопросам условий занятости и отношения граждан к налоговым нарушениям. Группа теневых

ГРНТИ 06.56.71

EDN HEWLOA

Даниил Михайлович Оробченко – аспирант кафедры экономической безопасности Санкт-Петербургского государственного экономического университета. ORCID 0009-0000-1905-9297

работников была выделена на основании их прямых ответов, при этом мы исходим из предположения, что неофициально трудоустроенные относительно искренне отвечают на вопросы интервьюеров.

В рамках выдвинутой гипотезы ключевыми факторами, препятствующими открытому признанию участия в теневой занятости и уклонения от налогов, считаются общественное осуждение и страх наказания со стороны государства. Социологические исследования ИнФОМ и ВЦИОМ демонстрируют сравнительно высокую степень терпимости российского общества к неуплате налогов и другим мелким экономическим нарушениям по сравнению с обществами стран G7 и БРИКС. Более половины россиян проявляют толерантность к неофициальному трудоустройству и считают, что значительная часть работающих вовлечена в теневые практики. По данным ВЦИОМ, большинство граждан России полагает, что не менее 40% работников получают заработную плату «в конвертах». Согласно исследованию Superjob, лишь в период 2022-2024 гг., вследствие сжатия предложения на рынке труда, впервые число россиян, готовых отказаться от «серой» зарплаты, превысило число согласных на неё. Таким образом, фактор общественного порицания в России, возможно, не столь значим.

Официальная правовая статистика также подтверждает, что российские предприниматели, работающие в тени, не проявляют высокой степени опасений в отношении возможных штрафов и санкций. Хотя официальные данные фиксируют только факты выявленных нарушений, а не добровольные признания респондентов, данные позволяют предположить, что опрашиваемые достаточно откровенно сообщают информацию, потенциально способную им навредить. При этом, большинство респондентов, заявивших о собственной теневой занятости, выражают нейтральное или положительное отношение к участию в теневой экономике [6; 7].

Основные результаты и их обсуждение

Анализ российских данных демонстрирует феноменально высокую долю неформально занятых наемных работников, которые сообщают об уплате налогов (полной или частичной). Эта доля варьируется в зависимости от выборки и метода опроса, однако присутствует во всех результатах опросов. Уклонение от официального удержания налогов респонденты обозначают различными терминами: «зарплата мимо кассы», «в конверте» или «неофициальная оплата». Российская структура занятости подразумевает, что большая часть таких работников приходится на наёмных работников и, следовательно, они должны иметь оформленные трудовые отношения с работодателем. Лишь занятость на основе гражданско-правовых договоров (ГПХ) позволяет работодателям удерживать налоги и сборы, не регистрируя в штат работников.

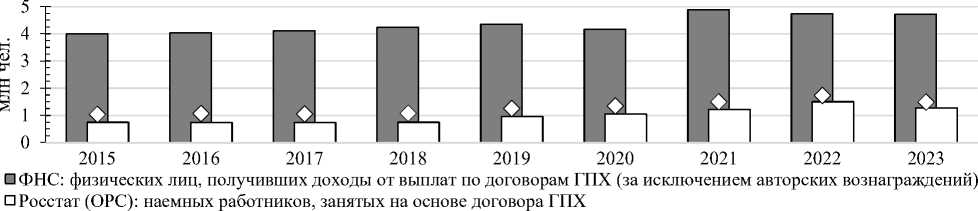

При этом, материалы обследования рабочей силы (ОРС) Росстата и Федеральной налоговой службы (ФНС, код доходов 2010) существенно расходятся в оценках численности работников, занятых по договорам ГПХ. В период с 2015 по 2023 гг. ОРС фиксирует почти в три раза меньше занятых по договорам, чем регистрирует ФНС (рис. 1). Поскольку выявленная разница не в пользу статистического обследования, можно предположить, что значительная часть неоформленных занятых, которые лично сообщают о налоговых отчислениях, не осознают различия между официальным трудовым оформлением («по трудовой книжке») и занятостью по договорам ГПХ.

Наши расчёты на основе микроданных Российского мониторинга экономического положения и здоровья населения (РМЭЗ ВШЭ) [9] показывают, что около 8% неоформленных работников заявляют о полном удержании с их доходов налогов и сборов, а ещё примерно 7% – о частичном удержании (см. рис. 2). Согласно нашему анализу микроданных исследования ИОН РАНХиГС [6; 7], около 20% неоформленных респондентов утверждают, что никогда не получали «неофициальные выплаты заработной платы». Данные Института социологии ФНИСЦ РАН свидетельствуют, что 39,1% неформально занятых утверждают, что «никогда» не получали зарплату «в конверте» [8, с. 375].

Материалы Института экономики РАН показывают, что 22,2% работников, занятых по устным договорам, получают полностью «белую» зарплату [11, с. 43-44]. Анализ микроданных РМЭЗ показывает, что неоформленные работники, декларирующие уплату налогов, преимущественно заняты в сферах торговли, строительства и транспорта. При этом они редко идентифицируют себя в качестве предпринимателей: не более 5% из них считают себя владельцами предприятий. Для сравнения, о своей занятости на государственных предприятиях сообщают около 20% неоформленных занятых респондентов. Таким образом, маловероятно, что существенная доля таких работников ошибочно относит себя к категории индивидуальных предпринимателей или лиц, занятых по договорам ГПХ.

о Микроданные ОРС: верхняя граница занятых по ГПХ с учетом ИП

Источник: данные отчетов ФНС № 5-НДФЛ, расчеты автора по микроданным ОРС.

Рис. 1. Сравнение численности занятых по договорам ГПХ по данным Росстата и ФНС, млн чел.

2013 2016 2019 2020 2013 2016 2019 2020

РМЭЗ ВШЭ РАНХиГС

□ полная уплата налогов □ частичная уплата/иногда «в конвертах» □ получают «в конвертах» в воздержались Примечание по РМЭЗ: до 2015 г. – открытый вопрос, с 2016 г. – закрытый вопрос.

Рис. 2. Условия выплаты заработной платы и удержания налогов по данным опросов теневых занятых

Можно предположить, что значительная часть неоформленных налогоплательщиков, позиционирующих себя как «честные», либо намеренно искажают информацию, либо искренне заблуждаются относительно фактического удержания налогов. И.В. Соболева отмечает, что такие работники могут добросовестно ошибаться, неправильно интерпретируя внутренние платежные документы [11, с. 43]. Тем не менее, это не объясняет, почему половина работников, стремящихся «обелить» свое положение, выбирает не полностью «белый» статус, а заявляет о частичном удержании налогов (популярны ответы на уровне 60%, 50%, 30% или 20%), что может свидетельствовать о понимании разницы между долей официальной зарплаты и ставкой налогообложения.

Мы запросили непубличные данные о статистике налоговых удержаниях со слов респондентов ОРС Росстата и Белстата. Росстат ответил отказом на предоставление как микроданных, так и агрегированной статистики. При этом, согласно данным Белстата, все неоформленные респонденты уверены в полном удержании налогов с их доходов. Таким образом, значительная часть опрошенных не только не имеет чёткого представления о своём трудовом статусе, но и испытывает трудности с пониманием механизма удержания налогов и сборов работодателем. Необходимо подчеркнуть, что косвенные методы оценки [2; 10] масштабов уклонения от налогов, как правило, выявляют существенно более высокий уровень теневой занятости по сравнению с результатами, получаемыми посредством прямых опросов.

Широко распространена гипотеза, согласно которой теневая и неформальная занятость выступают «амортизатором социальных издержек» [4, с. 152], а также способствуют снижению уровня безработицы [1, с. 11]. Это подтверждают и наши расчёты по микроданным Комплексного наблюдения условий жизни населения и European Social Survey, свидетельствующие о том, что лица с установленной инвалидностью значительно чаще работают без официального оформления (до 13% таких работников). Также известно, что неоформленные работники характеризуются повышенной мобильностью и чаще меняют место работы из-за простоты увольнения. В этом контексте особый интерес представляет категория формально оформленных сотрудников, получающих часть зарплаты «в конверте», поскольку их юридические обязательства и социальные гарантии должны быть сопоставимы с полностью оформленными сотрудниками.

В наших предыдущих исследованиях на основе лонгитюдных данных РМЭЗ был сформирован «баланс теневой занятости», учитывающий предыдущий статус работников, участвовавших в двух последовательных волнах исследования [5]. Наши расчёты показали, что до 2010-х годов около трети неоформленных работников годом ранее были безработными, однако к настоящему времени этот показатель опустился ниже 20%. С 2008 года резко возросла доля стабильно неоформленных работников – с 30% до 50%. При этом, средняя продолжительность работы неоформленных сотрудников на одном месте увеличилась с двух до четырех лет к началу 2020-х годов.

Таким образом, неформальная занятость постепенно трансформировалась из «буфера» в устойчивую модель, поглощающую неэффективную занятость. В то же время, ситуация с уклонением от уплаты налогов, вероятно, не претерпела значительных изменений (с учетом корректировки методологии). Мобильность между группами налогоплательщиков значительно выше. Особенно часто работники попадают в ситуацию временного частичного уклонения от уплаты налогов. Анализ динамики показывает, что «обеление» частично «черной» зарплаты происходит чаще, чем «обеление» полностью «черных» доходов. Бывшие безработные при трудоустройстве чаще получают «белую» зарплату, но если их новая работа предполагает доходы в «конверте», вероятность полностью «черных» доходов значительно выше.

Эмпирические данные свидетельствуют, что до кризиса 2007-2009 гг. зарплаты неоформленных работников могли быть сопоставимы или даже превышать оплату официально оформленных сотрудников. Однако кризис 2008 года резко изменил структуру занятости. В краткосрочной перспективе выросла доля квалифицированных неоформленных работников, но с 2010-х годов произошел обратный процесс. Структура неформальной занятости стала смещаться к неквалифицированному труду и работникам, вытесненным с официального рынка. Возник разрыв в средней зарплате между оформленными и неоформленными сотрудниками, охвативший большинство секторов экономики (рис. 3).

Неквалифицированные рабочие

Операторы производственных установок и машин, водители

Работники сферы обслуживания и торговли, охраны Оформленные работники

Неоформленные работники

* w ^^^" w * Частично уклоняющиеся от уплаты налогов

Примечание: доходы скорректированы на индекс потребительских цен.

Расчеты автора по РМЭЗ ВШЭ (вся выборка).

Рис. 3. Средние доходы «честных» и уклоняющихся от уплаты налогов работников, тыс. руб.

Особенностью этой перестройки стало увеличение доли формально оформленных работников, частично или полностью уклоняющихся от уплаты налогов. Данные показывают, что полностью уклоняющиеся от налогов обычно зарабатывают меньше «честных» коллег, а продолжительность их занятости на одном месте сопоставима с продолжительностью работы полностью неоформленных сотрудников. Таким образом, сложившаяся система теневой занятости особенно выгодна для частично уклоняющихся, так как гарантии занятости у них близки к гарантиям официальных работников, а доходы выше.

Итак, представленные эмпирические данные позволяют заключить, что около 20% россиян недостаточно четко осознают условия своего трудоустройства и испытывают затруднения в определении факта удержания налогов с доходов. Работа без официального оформления преимущественно затрагивает работников низкоквалифицированных профессий, не имеющих высшего образования, чаще всего мужчин, занятых на предприятиях малого и среднего бизнеса. С начала 2010-х годов неоформленные сотрудники, равно как и работники, полностью уклоняющиеся от уплаты налогов, получают в среднем меньше, чем их официально оформленные коллеги.

Напротив, сотрудники, частично уклоняющиеся от налогообложения, нередко сообщают о более высокой, чем в среднем по профессии, заработной плате. Уровень их гарантий занятости является промежуточным между полностью оформленными и полностью неоформленными работниками. Среди частично уклоняющихся преобладают представители «белых воротничков», около половины из них имеют специальное или высшее образование, но среди работников в возрасте до 30 лет частичное уклонение более характерно для мужчин.

Заключение

Эффективная система противодействия теневой занятости должна строиться не только на выявлении приоритетных групп и адресном применении регулирующих мер, но и на преодолении проблемы недостаточной информированности самих работников. Значительная часть теневых занятых не осознает особенностей своего трудового статуса и не понимает механизмов налогового регулирования, что усложняет любые государственные усилия по противодействию таким практикам. При этом негласное социальное соглашение между государством и обществом допускает существование 3–8% работников вне формального законодательства, выступая в качестве своеобразной социальной «подушки безопасности», предотвращающей их полное погружение в бедность. Дополнительно еще порядка 7–8% занятых частично уклоняются от уплаты налогов.

Сложившаяся модель теневой занятости противоречит долгосрочным национальным интересам в области экономической безопасности, тормозит развитие человеческого капитала и усиливает социально-экономическое неравенство. Ее прямым следствием является появление социального слоя, стабильно воспроизводящего неэффективные экономические практики, и нарастание дисбаланса в оплате труда. В такой ситуации комплексный подход со стороны государства должен включать не только ужесточение мер ответственности, но и повышение налоговой и правовой грамотности населения, поскольку исключительно репрессивные меры в условиях высокой общественной терпимости к теневым практикам оказываются недостаточно эффективными.