Перспективы развития акцизного налогообложения в РФ

Автор: Грязнов Даниил, Огородникова Елена Петровна

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

В статье рассмотрены перспективы развития акцизного налогообложения в РФ. Проанализированы доходы государственного бюджета РФ от акцизного налогообложения в 2016 г. и 2017г. Сделаны выводы о возможных направлениях дальнейшего совершенствования.

Акциз, налоговая политика, налоговые доходы, консолидированный бюджет

Короткий адрес: https://sciup.org/140280989

IDR: 140280989

Prospects for the development of access tax in the Russian Federation

In article prospects of development of the excise taxation in the Russian Federation. Income of the state budget of the Russian Federation from the excise taxation. Conclusions about the possible directions of further improvement.

Текст научной статьи Перспективы развития акцизного налогообложения в РФ

Изначально акцизное обложение было призвано сдерживать потребление «социально вредных товаров», однако регулирующая функция акцизов в налоговой системе России реализована не полностью. В акцизном налогообложении страны существует ряд проблем. Различные изменения на пути к совершенствованию зачастую бывают не совсем удачными в связи со спецификой российской действительности.

Для анализа данной ситуации перейдём к статистике.

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2017 году составили 1 521,3 млрд. рублей, или на 17,6% больше, чем в 2016 году.

Поступления по сводной группе акцизов в консолидированный бюджет РФ, млрд. руб.

2016 г.

2017 г.

■ Ряд 1

Рисунок 1. - Поступления по сводной группе акцизов в консолидированный бюджет РФ (млрд. руб.).

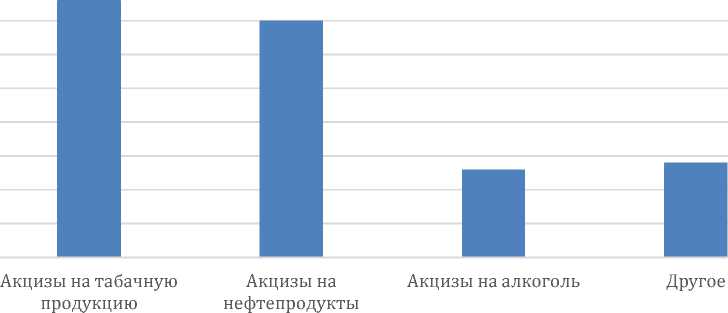

На рисунке 2 приведена структура акцизных доходов бюджета РФ в 2017 г.

Формирование доходов по сводной группе акцизов в 2017 г.

40%

35%

30%

25%

20%

15%

10%

5%

0%

Рисунок 2. - Структура акцизных доходов бюджета РФ в 2017 г.

Как мы видим, формирование доходов по сводной группе акцизов в 2017 году на 86% обеспечено за счет поступлений акцизов на табачную продукцию – 38%, акцизов на нефтепродукты – 35%, акцизов на алкогольную продукцию – 13%.

Распределение акцизных поступлений по бюджетам

1000 (млрд.руб.)

Поступления в федеральный бюджет Поступления в бюджеты субъектов

■ 2016 г. ■ 2017 г.

Рисунок 3.- Распределение акцизных поступлений по бюджетам.

Исходя из данных таблицы, делаем вывод, что из общей суммы 2017 года поступления в федеральный бюджет составили 909,6 млрд. рублей (60%), или на 43,9% больше, чем в 2016 году, в консолидированные бюджеты субъектов Российской Федерации – 611,7 млрд. рублей (40%), или на 7,6% меньше, чем в 2016 году. Это очень важные данные, которые помогают нам понять, что государство стремится к большей централизации налоговых поступлений. Такой подход, безусловно, усиливает контроль над движениями денежных средств внутри страны, с другой стороны, это не может не привести к слишком сильной дифференциации доходов центра и периферии. Здесь так же внимательно нужно следить за дальнейшим перераспределением средств федерального бюджета.

На сегодняшний день акцизное налогообложение имеет тенденцию ежегодного повышения ставок или введения новых акцизов, самыми важными изменениями в 2017 г. стали увеличение ставок практически на все перечни алкогольной продукции, бензин и ДТ, и введение новых акцизов на электронные системы доставки никотина (электронные сигареты), жидкости для электронных сигарет с содержанием никотина и табак, предназначенный для употребления путем нагревания. Ставки акциза на эти товары составляют: электронные системы доставки никотина - 40 рублей за 1 штуку; жидкости для них - 10 рублей за 1 мл.; табак для потребления путем нагревания - 4 800 рублей за 1 кг. Однако не стоит не отметить понижение акциза на моторные масла для двигателей. Здесь изменение составило с 6 000 до 5 400 рублей за 1 тонну.

На основе всего вышеизложенного можно сделать определённые выводы. Во- первых, акцизы являются существенной составляющей наполнения гос. бюджета, их доля ежегодно составляет не менее 9%. Во-вторых, наблюдая за тем, как государство внимательно следит за данным направлением налоговой политики, регулярно внося изменения, нельзя не заметить, что оно заинтересовано не только в традиционных акцизах, таких как акцизы на алкоголь и табак, но так же и в акцизах на новые продукты, появляющиеся на массовом рынке.

Акцизы имеют в России длинную историю и, по всей видимости, она закончится ещё не скоро. Перевес в сторону косвенных налогов, безусловно, говорит о кризисной экономике, но в то же время они дают государству стабильный финансовый фундамент. Если такая политика продолжится в ближайшие годы, то государству стоит крайне аккуратно подойти к вопросу о повышении ставок или внедрении новых акцизов, потому что повышение цен даже на товары массового потребления в итоге может привести к снижению спроса. Таким образом, необходимо найти баланс между максимально возможной налоговой ставкой и приемлемой конечной ценой того или иного продукта.

Также необходимо продолжать разрабатывать возможные пути освобождения предприятий от уплаты акцизов. Например, в 2017 г. изменились правила освобождения от уплаты акциза при продаже товаров за пределы РФ - появилась альтернатива банковской гарантии, а именно, договор поручительства, который может быть оформлен между налоговым органом и третьим лицом - не обязательно банком. Ранее экспортёры могли быть освобождены от уплаты акциза только на основе банковской гарантии, а это нововведение расширило их возможности. На наш взгляд, подобные меры помогут стимулировать стремление организаций работать «в белую» в рамках российского правового поля.

Список литературы Перспективы развития акцизного налогообложения в РФ

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)

- Боровко Людмила Викторовна Развитие функционального назначения акцизов в системе формирования косвенных налогов России // Kant. 2011. №1. URL: https://cyberleninka.ru/article/n/razvitie-funktsionalnogo-naznacheniya-aktsizov-v-sisteme-formirovaniya-kosvennyh-nalogov-rossii (дата обращения: 02.11.2018).

- Козаева О. Т., Сугарова И. В. Косвенные налоги в России и перспективы их развития // Пространство экономики. 2013. №3-3. URL: https://cyberleninka.ru/article/n/kosvennye-nalogi-v-rossii-i-perspektivy-ih-razvitiya (дата обращения: 02.11.2018).

- Огородникова Е. П. Налоги - основной источник доходной части бюджета государства // Современная экономика: обеспечение продовольственной безопасности сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО "Самарская государственная сельскохозяйственная академия". - 2017 г. - с. 140-144.