Перспективы развития Алтайского энергомашиностроительного кластера

Автор: Ряполова К.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Инновации в экономике и управлении

Статья в выпуске: 3 (35), 2014 года.

Бесплатный доступ

Недостаток собственных энергоресурсов и высокие тарифы в Алтайском крае подталкивают к широкому использованию энергосбережения и энергоэффективных технологий. В статье анализируется ситуация в энергетике края, рассмотрен опыт по организации энергосбережения на предприятиях региона.

Кластер, энергосистема, тарифы, программы энергосбережения

Короткий адрес: https://sciup.org/142179055

IDR: 142179055

Prospects for Altai energy machine-building cluster

Lack of its own energy resources and high tariffs encourage the Altai region to widely use energy saving and energy effective technologies. The author analyses the state of the region energy sector and the experience in managing energy savings at the region enterprises.

Текст научной статьи Перспективы развития Алтайского энергомашиностроительного кластера

Анализ актуальных публикаций, материалов международных форумов и дискуссия в Правительстве РФ показывают, что в настоящее время активно обсуждается проблема выбора модели развития российской экономики. В своем интервью телеканалу РБК 15 января 2014 г. министр финансов А. Силуанов не исключил возможности дефолта бюджета многих федеральных образований. Ясно, что это следствие не вполне эффективной региональной промышленной политики. С другой стороны, в Госдуме, да и в других экспертных сообществах, активно обсуждаются предложения по повышению личной ответственности губернаторов за промышленную политику и ее результативность. Весьма действенным элементом такой политики может стать формирование межотраслевых производственных комплексов на основе кластеров.

В Алтайском крае действует ряд крупных предприятий энергомашиностроения, занимающих ведущие позиции в своем сегменте и конкурентоспособных даже на мировом уровне. К их числу прежде всего относится ОАО «Сибэнерго-маш», а также ОАО «Бийский котельный завод». Кроме того, в крае исторически сложилась определенная отраслевая инфраструктура: поставщики комплектующих и специализированных услуг, проектные и инжиниринговые центры, конструкторские, научные, учебные сервисные предприятия. Развал, наблюдавшийся на «Сибэнергомаше» в годы перестройки, привел к тому, что некоторые работники ушли с чертежами, организовав собственные производственные фирмы, поэтому в крае сейчас довольно много предприятий, выпускающих сходную продукцию. Они существуют обособленно и даже конкурируют между собой, подчас во вред себе и всему региону, что не позволяет оптимально использовать имеющиеся ресурсы и повышать технологический потенциал.

Бийский котельный завод по итогам приватизации принадлежит внешним собственникам, работает за счет накопленного потенциала, в 2013 г. получил 1 млрд руб. выручки, имеет небольшой рост. Собственник пытается перевести производство в Челябинск. В основные средства (модернизация, техперевооружение) деньги не вкладываются – работают на старом оборудовании. Причиной такого крайне негативного положения дел во многом является специфика российской приватизации, модели ее реализации, когда единые организационно-технологические промышленные комплексы частями переходили во владение разных собственников, например, так был приватизирован знаменитый Алтайский моторный завод: отдельно производство топливной аппаратуры, прецизионное производство и т.д.

В целом на рынке энергомашиностроения несколько лет назад складывалась тенденция интеграции активов в основном по направлениям, усиливающим результативность сбыта и НИОКР. Однако состояние отрасли представляется как отнюдь не утешительное. На фоне утраты существенной части промышленного потенциала нарастание дефицита генерирующих мощностей и недостаточный уровень развития электрических сетей являются логичным итогом реформирования отрасли. По разным оценкам, износ производственных фондов предприятий энергомашиностроения превышает 54–57%, а машин и оборудования – более 75%, при этом инвестиции на обновление активов ограничены.

В последнее десятилетие экономические показатели работы отрасли значительно снизились по следующим причинам:

-

- неэффективная инвестиционная политика в электроэнергетике привела к резкому снижению ввода новых производств, старению основных фондов и, как следствие, неудовлетворению спроса потребителей;

-

- резкое сокращение НИОКР в энергетическом машиностроении вызвало отставание в сфере новых технологий;

-

- недостаточное внимание к ресурсосберегающим технологиям снижает конкурентоспособность отрасли, в результате неоправданно повышаются тарифы на электроэнергию.

Очевидно, требуется поднять уровень внимания к отрасли энергомашиностроения, в первую очередь в области газо- и паротурбостроения и полупроводниковых приборов, необходимо восстановить отраслевые технологические взаимодействия по цепочке «проектирование – стро- ительство – монтаж – наладка – производство – эксплуатация».

В Алтайском крае существуют веские предпосылки для формирования кластера в сфере энергомашиностроения и энергоэффективных технологий. Однако для реализации этих предпосылок необходимо проанализировать текущее состояние регионального отраслевого комплекса и сформировать стратегию развития. Предлагаем результаты проведенного нами анкетирования.

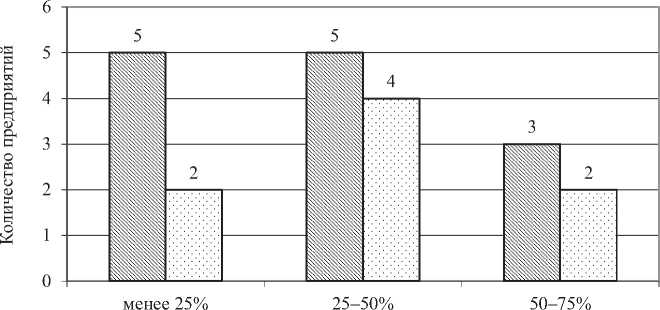

Состояние основных производственных фондов респондентов

В данном блоке мы исследовали следующий ряд вопросов:

-

1. Какова текущая степень износа производственных фондов?

-

2. Как часто компании обновляют производственные фонды?

-

3. Какой объем средств (в % от выручки) компании инвестируют в модернизацию и замену оборудования?

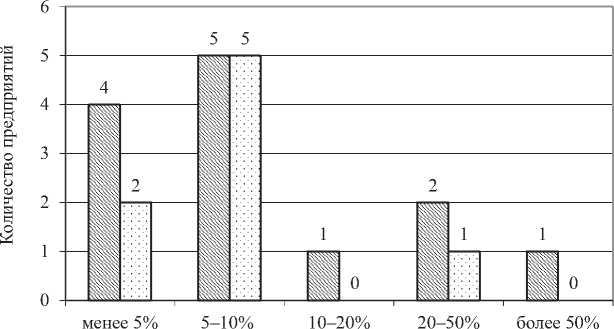

Для того чтобы корректно ответить на поставленные вопросы, была проанализирована выборка в двух состояниях – полном, включающем всех респондентов исследования, и сокращенном, содержащем только предприятия, непосредственно занимающиеся производством. При этом из полной выборки была исключен один респондент, так как он оказался не способным предоставить нужную информацию. Размер полной выборки составил 13, а сокращенной – 8 респондентов. Результаты исследования приведены на рисунках 1–2.

Степнь износа

□ Полная выборка

-

□ Сокращенная выборка

Рис. 1. Текущая степень износа основных производственных фондов

Объем затрат (% от выручки)

El Полная выборка

-

□ Сокращенная выборка

Рис. 2. Средние затраты на замену / модернизацию оборудования в 2010–2012 гг.

Анализ сокращенной выборки (респондентов, занимающихся производственной деятельностью) выявил тревожный факт: у большинства респондентов частота обновления производственных фондов составила менее чем 1 раз в 10 лет, а их уровень их износа стал достаточно высоким. В среднесрочной и долгосрочной перспективе это, несомненно, скажется на производительности труда и ослабит позиции респондентов на рынке.

Состояние инновационной сферы респондентов

Для изучения степени инновационности предприятий – участников кластера была собрана информация по следующим вопросам:

-

1) доля инновационной продукции в выручке;

-

2) направления инвестирования в инновационную деятельность за прошедшие три года;

-

3) источники финансирования инноваций;

-

4) доля затрат (в % от выручки) на НИОКР (в среднем за 2010–2012 гг.);

-

5) доля инновационных технологических процессов;

-

6) опыт внедрения инноваций.

Анализируя ответы респондентов, мы стремились понять, насколько инновационными являются предприятия, какие области для инвестирования выбираются для усиления их инновационного потенциала, какой вид средств является основным при финансировании данных инвестиций и в каком объеме (в % к выручке) они производятся. Также рассматривался вопрос инновационности существующих на предприятии технологических процессов как одной из основополагающих компонент успешного инновационного развития, а также исследовалось, насколько хорошо предприятия умеют выбирать и внедрять перспективные инновации, – через оценку последствий такой активности.

Полученная информация позволяет нам сделать вывод о том, что кластер как структура имеет инновационный характер, поскольку доля выручки от продажи инновационных продуктов и услуг у более чем 60% его участников превышает 10%. Очень высок (27%) показатель доли компаний, имеющих объем продаж инноваций свыше 50%, который в числовом выражении абсолютно соответствует доле компаний, объем инноваций в выручке которых находится на уровне ниже 1–10%. Однако при более подробном рассмотрении предприятий, сформировавших такую статистику, становится очевидным, что в абсолютных цифрах совокупный объем продаж наиболее инновационных компаний в 2012 г. составлял максимум 20% от совокупной выручки сегмента участников с долей продаж инноваций на уровне в 1–10% от выручки, что существенно уменьшает их относительную значимость при обоюдном сравнении.

Максимальное количество респондентов в качестве основного направления для инвестиций выбирают НИОКР (75%) и приобретение машин и оборудования (58%), что позволяет говорить о том, что предприятия видят на рынке свободные сегменты, готовые к потреблению новых продуктов, и, таким образом, начинают инвестировать в их создание и средства производства.

При исследовании источников финансирования инноваций для нас было важным понять, какие средства, помимо собственных, могут использоваться в реалиях российского (и в частности, Алтайского) бизнеса. Важных открытий обнаружить здесь не удалось – собственные ресурсы (100%, т.е. данный ресурс был упомянут всеми участниками) и государственные средства (27%) в виде грантов и субсидий по прежнему являются практически единственными источниками, из которых предприятия могут черпать ресурсы для создания новых продуктов и услуг.

В раздел «Прочие» попали лизинг (1 упоминание) и средства партнеров (1 упоминание). В данном разделе, конечно, очень хотелось видеть упоминание кредитных ресурсов, однако, по-видимому, ни у предприятий, ни у банков нет интереса разделять риски запуска новых продуктов друг с другом. И, исходя из мнения банковского сообщества, такая ситуация вряд ли изменится в ближайшем будущем.

Последним вопросом, который мы изучили в рамках исследования инновационной сферы предприятий, является опыт респондентов в области внедрения инноваций. Участники опроса, ответившие на данный вопрос, сообщили о том, что за весь период работы у них не было негативного опыта работы с инновациями. Такой результат говорит о наличии существенного уровня компетенций у менеджмента таких компаний в области поиска, анализа и внедрения инноваций, которые, при соответствующем желании, смогут быть использованы для оказания поддержки другим, менее успешным в этой области, участникам кластера.

Проблемы в развитии бизнеса респондентов и кластера

Изучение существующих препятствий различных масштабов, мешающих развитию бизнеса участников кластера, несомненно является важной частью анкетирования, позволяя «из первых уст» получить и проанализировать ценную информацию о текущей проблематике, поняв, что мешает и каких факторов недостаточно для эффективного развития участников кластера.

При исследовании данной сферы мы стремились получить ответы на следующие вопросы:

-

1. Какие факторы препятствуют участникам кластера работать эффективно?

-

2. Каким образом государство может способствовать росту активности бизнеса участников кластера?

-

3. Какие факторы препятствуют развитию кластера как интегрированного образования?

Для более информативного отражения результатов сформирован индекс значимости путем объединения количества оценок уровня 4 и 5 по каждой из проблем, что позволило выделить из них наиболее и наименее важные (см. табл.).

Топ-лист (по мнению респондентов) наиболее и наименее важных проблем для бизнеса

|

Ранг |

Название проблемы |

Индекс значимости, % |

|

Наиболее важные проблемы |

||

|

1 |

Сложность привлечения финансирования |

86 |

|

2 |

Жесткое налоговое законодательство |

71 |

|

3 |

Конкурентное давление на компанию |

71 |

|

4 |

Нехватка сотрудников технических и инженерных профессий |

64 |

|

Наименее важные проблемы |

||

|

1 |

Проблемы коммерциализации (переход от технологии к продукту) |

23 |

|

2 |

Пробелы в законодательстве |

36 |

|

3 |

Избыточная бюрократизированность |

36 |

Проведенное исследование позволило установить основные организационно-экономические факторы деятельности кластера:

-

- низкий уровень взаимодействий;

-

- практическое отсутствие технологических связей;

-

- осуществление координации взаимной деятельности только на основе индикативных (слабых, необязательных к исполнению) сигналов;

-

- низкий уровень технологий, слабая база НИОКР и недостаточное внимание к инновационным процессам - главному интегральному фактору конкурентоспособности;

-

- острая потребность в квалифицированном персонале;

-

- слабая координация в преодолении рыночных барьеров;

Вместе с тем новые отношения внутри кластера должен стимулировать процесс создания программы инновационного развития, объединяющей как существующие многочисленные спон- танно возникающие локальные проекты, так и совместные новые, перспективные. Исключительно важным и необходимым фактором является создание совместных интегрированных производств с ориентацией на производственные мощности кластера в целом (Губарь, А.И. Развитие интеграционных процессов на предприятиях АПК Алтайского края / А.И. Губарь, М.В. Голованова // Вестник Алтайской академии экономики и права. – 2012. Вып. 2 (25). - С. 24-26).

В перспективе благоприятные условия для предприятий партнерства, участвующих в инновационной деятельности, и их поддержка могут быть обеспечены за счет ряда инфраструктурных проектов, предлагающих создание центра коллективного использования оборудования (лабораторного, испытательного); научно-проектного; единого консультационного; образовательного; единого маркетингового центров. При создании указанных центров необходимо изменить структуру кластера «АЛТЭК».

Список литературы Перспективы развития Алтайского энергомашиностроительного кластера

- Губарь, А.И. Развитие интеграционных процессов на предприятиях АПК Алтайского края/А.И. Губарь, М.В. Голованова//Вестник Алтайской академии экономики и права. -2012. -Вып. 2 (25). -С. 24-26.