Перспективы развития банкострахования в Российской Федерации

Автор: Лобазова В.В., Улыбина Л.К.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

В статье представлены структура и динамика банкострахования, рассмотрены преимущества сотрудничества банков и страховых компаний, предложены направления развития.

Банк, страховщик, страховые продукты, канал продаж, розничное страхование, страхование юридических лиц

Короткий адрес: https://sciup.org/140113905

IDR: 140113905

Prospects bancassurance market in Russia Federation

The paper presents the structure and dynamics of bancassurance, discusses the benefits of cooperation between banks and insurance companies, proposed development directions.

Текст научной статьи Перспективы развития банкострахования в Российской Федерации

В современных условиях страхование банковских рисков становится всё более популярным и перспективным видом страхования, так как является одним из наиболее эффективных способов снижения рисков в банковской сфере. Страхование банковских рисков, во-первых, укрепляет доверие к банку со стороны клиентов и акционеров, во-вторых, это более дешевый для банка вариант, чем самозащита от рисков, так как объединение рисков большого числа банков способствует экономии масштаба, что снижает издержки страховщика. Также страхование способствует стабильности денежных потоков, максимально снижает неопределённость и предотвращает финансовые катастрофы [1,3].

Банковский бизнес, как и всякий другой, немыслим без риска. Риск присутствует в любой операции, но он может быть разных масштабов и по-разному компенсироваться. Следовательно, для банковской деятельности важным является не во избежание риска вообще, а предвидение и снижение его до минимального уровня. Производится это посредством управление рисками, выбора наиболее приемлемых именно для этого банка методов. Одним из методов снижения рисков банка стал механизм страхования [4].

В ниже приведённой таблице рассмотрена динамика и структура рынка банкострахования. Так, по итогам 2014 года страховые взносы рынка банковского страхования составили 184 960, 7 млн. руб., страховые выплаты 49 191 млн. руб., коэффициент выплат, соответственно, - 26,57% (что на 3,84% больше, чем в 2013г.)

Таблица 1 - Динамика и структура банкострахования в России, 2012-2014гг.

|

Показатель |

2012 год |

2013 год |

2014 год |

Темп роста (взносы), % |

||||||

|

Страховые взносы, млн. руб. |

Страховые выплаты, млн. руб. |

Доля рынка, % |

Страховые взносы, млн. руб. |

Страховые выплаты, млн. руб. |

Доля рынка, % |

Страховые взносы, млн. руб. |

Страховые выплаты, ьлн. руб. |

Доля рынка, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Банкострахование, всего |

135 388,0 |

43 999,5 |

100,0 |

172 108, 4 |

39 167,3 |

100 |

184 950, 7 |

49 191,0 |

100 |

136,6 |

|

1. Розничное страхование, связанное с кредитованием |

115 513, 0 |

38 628,2 |

85,3 |

127 090,6 |

28 846,0 |

73,84 |

111 248, 9 |

31 201, 6 |

60,15 |

96,3 |

|

1.1. Ипотечное страхование (титул, залог, жизнь заёмщика, ответственность за погашение кредита) |

8 374, 1 |

1 660, 3 |

6,2 |

10 823, 4 |

1 385, 0 |

6,29 |

13 721, 3 |

1 709,4 |

7,42 |

163,9 |

|

1.2. Автострахование (КАСКО, ОСАГО, ДСАГО) |

48 722, 8 |

32 090, 0 |

35,9 |

38 173,4 |

23 407,0 |

22,18 |

29 701, 4 |

24 821,7 |

16,06 |

61 |

|

1.3. Страхование жизни и здоровья заёмщика потребительских кредитов, в т. ч. от несчастного случая |

44 111,4 |

1 716, 3 |

32,6 |

59 023,6 |

2 773,8 |

34,29 |

50 469, 9 |

2 816, 0 |

27,29 |

114,4 |

|

1.4. Страхование заёмщика от потери работы |

8 581, 0 |

84, 0 |

6,3 |

8 088, 0 |

172, 6 |

4,70 |

7 542, 3 |

89,7 |

4,08 |

88 |

|

1.5. Прочие виды розничного |

5 723,7 |

262, 4 |

4,2 |

10 982,4 |

387, 2 |

6,38 |

9 813, 9 |

1 764,9 |

5,30 |

171,5 |

|

страхования заёмщиков |

||||||||||||||||||

|

2. Розничное страхование клиентов банков, не связанное с кредитованием |

- |

- |

- |

22 741, 9 |

269, 1 |

13,21 |

52 221, 6 |

6 270, 4 |

28,24 |

- |

||||||||

|

2.1. Смешанное страхование жизни |

- |

- |

- |

7 097, 7 |

46, 9 |

4,12 |

13 508, 5 |

892,9 |

7,30 |

- |

||||||||

|

2.2. Страховые ренты / аннуитетное страхование / пенсионное страхование |

- |

- |

- |

186, 6 |

1, 5 |

0,11 |

160,7 |

8 ,6 |

0,09 |

- |

||||||||

|

2.3. Инвестиционностраховые продукты |

- |

- |

- |

7 500, 0 |

0,4 |

4,36 |

24 946,3 |

385,3 |

13,49 |

- |

||||||||

|

2.4. Страхование выезжающих лиц за рубеж |

- |

- |

- |

394,5 |

51, 0 |

0,23 |

821,3 |

103, 8 |

0,44 |

- |

||||||||

|

2.5. Страхование имущества физ. лиц. |

- |

- |

- |

2 849, 1 |

69, 8 |

1,65 |

4 535, 2 |

125,3 |

2,45 |

- |

||||||||

|

2.6. Прочие виды розничного страхования клиентов банка, не связанных с кредитованием |

- |

- |

- |

4 714, 0 |

85 612 |

2,47 |

8 249, 6 |

4 754 613,5 |

4,46 |

- |

||||||||

|

3. Страхование юридических лиц через банки |

12 750,6 |

4 705, 6 |

9,4 |

13 839, 2 |

4 616,0 |

8,04 |

12 562, 7 |

5 874 780 |

6,79 |

98,5 |

||||||||

|

3.1. Страхование жизни и здоровья владельцев малого и среднего бизнеса, в т. ч. ИП |

258,4 |

28 ,1 |

0,2 |

530,5 |

12, 3 |

0,31 |

1 050, 4 |

356 907 |

0,57 |

406,5 |

||||||||

|

3.2. Страхование имущества заёмщиков (залоговое имущество, товары на складе, товары в обороте) |

6 909,8 |

2 585, 0 |

5,1 |

7 826, 1 |

2 099, 6 |

4,55 |

8 738, 3 |

4 106 436 |

4,72 |

126,5 |

|

3.3. Сельскохозяйственное страхование заёмщиков |

1 113,1 |

726,5 |

0,8 |

1 053, 6 |

646, 6 |

0,61 |

830, 8 |

495 168 |

0,45 |

74,6 |

|

3.4. Прочие виды страхования рисков юр. лиц, связанных с банковскими услугами |

5 955,6 |

394,2 |

4,3 |

4 429, 0 |

297,0 |

2,57 |

1 943 275 |

916 269 |

1,05 |

32,6 |

|

4. Страхование рисков банков, всего |

7 124,6 |

3 525,4 |

5,3 |

8 240,3 |

5 430 ,4 |

4,79 |

8 917, 5 |

5 794 695 |

4,82 |

125,2 |

|

4.1.Страхование специфических рисков (ВВВ, страхование банкоматов, страхование D&O, страхование эмитентов банковских карт) |

704,4 |

335, 0 |

0,5 |

811, 1 |

500, 3 |

0,47 |

702,5 |

665 814 |

0,38 |

99,7 |

|

4.2. Страхование имущества банков (автопарк, недвижимость) |

1 009,5 |

616, 0 |

0,7 |

1 206, 5 |

882, 6 |

0,70 |

831,4 |

508 227 |

0,45 |

82,4 |

|

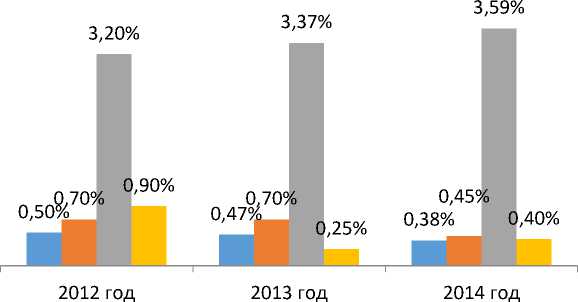

4.3. Страхование сотрудников банков (ДМС, НС, страхование жизни и здоровья) |

4 210,5 |

2 428, 2 |

3,2 |

5 797,7 |

3 975, 8 |

3,37 |

6 640, 3 |

4 499 435 |

3,59 |

157,7 |

|

4.4. Прочие виды, страхования |

1 189, 2 |

147,9 |

0,9 |

425,0 |

71,7 |

0,25 |

743, 3 |

121 219 |

0,40 |

62,5 |

|

банковских рисков |

Источник [5,6,7]

"Экономика и социум" №3(16) 2015

"Экономика и социум" №3(16) 2015

"Экономика и социум" №3(16) 2015

"Экономика и социум" №3(16) 2015

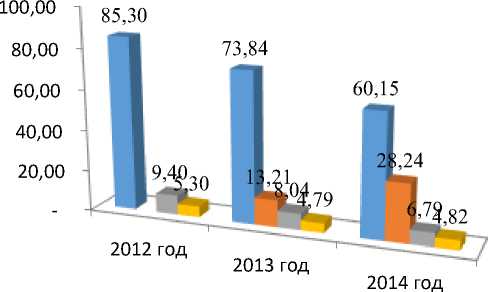

Из данной таблицы – 1, наблюдается, что за три года произошло увеличение банкострахования всего на 36,6 %. Это произошло, в первую очередь, за счет введением нового продукта, такого как – розничное страхование клиентов банков, не связанных с кредитованием. Так, за 2013 год всего банкострахования увеличилось на 27 %, в 2014 г. – на 36,6 % по сравнению с 2012 годом. Значительный прирост произошёл в секции «Страхование жизни и здоровья владельцев малого и среднего бизнеса, в т. ч. ИП» - более чем в 4 раза, за три исследуемых года.

Также, видно, что наибольший удельный вес в банкостраховании составляет розничное страхование, связанное с кредитованием. Так в 2012г. – 85,3 %, 2013г. – 73,84 %, 2014г. - 60,15% всех взносов, затем идут розничное страхование клиентов банка, не связанное с кредитованием (начиная с 2013 г., так как до этого не было этого продукта), страхование юридических лиц через банки и страхование рисков банка (рис. 1).

Розничное страхование, связанное с кредитованием

Розничное страхование, не связанное с кредитованием

Страхование юридических лиц через банки

Страхование рисков, всего

Рисунок 1 – Структура банкострахования за 2012 – 2014гг., %

Источник [5,6,7]

Таким образом, в общем виде выделяют следующие основные продукты банкострахования:

-

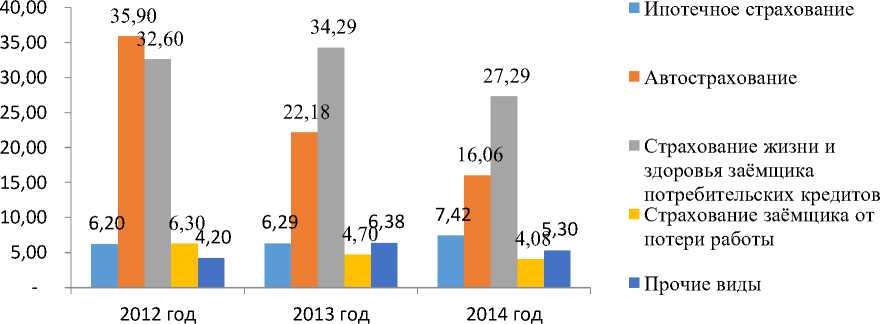

■ Розничное страхование, связанное с кредитованием: ипотечное

страхование, автострахование, страхование жизни и здоровья заёмщика потребительских кредитов, страхование заёмщика от потери работы (рис. 2);

Рисунок 2 – Структура розничного страхования, связанного с кредитованием за 2012 – 2014 гг., %.

Источник [5,6,7]

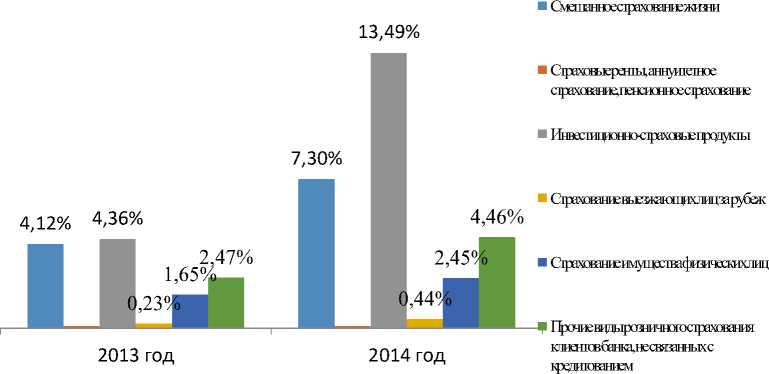

■ розничное кредитование, не связанное с кредитованием:

смешанное страхование жизни (дожитие, нетрудоспособность или смерть в период действия полиса), страховые ренты, аннуитетное страхование, пенсионное страхование, инвестиционно-страховые продукты, страхование выезжающих лиц за рубеж, страхование имущества физических лиц, прочие виды розничного страхования клиентов банка, не связанных с кредитованием (рис. 3);

Рисунок 3 – Структура розничного страхования, не связанного с кредитованием за 2013 – 2014 гг.

Источник [5,6,7]

-

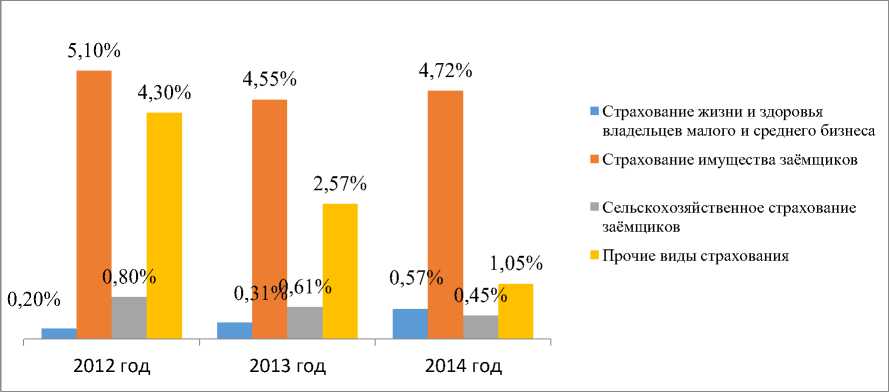

■ страхование юридических лиц через банки: страхование жизни и здоровья владельцев малого и среднего бизнеса, страхование имущества заёмщиков, сельскохозяйственное страхование заёмщиков (рис 4);

Рисунок 4 – Структура страхования юридических лиц через банки за 2012- 2014 гг.

Источник [5,6,7]

-

■ страхование рисков банков: страхование специфических рисков банков, страхование имущества банков, страхование сотрудников банков (рис. 5).

Страхование специфических рисков банков

Страхование имущества банков

Страхование сотрудников банков

Прочие виды, страхования банковских рисков

Рисунок 5 – Структура страхования рисков банков за 2012 – 2014 гг. Источник [5,6,7]

Ведущим участником рынка банкострахования в 2014 гг. являются: ООО СК «Сбербанк страхование жизни», доля страховых взносов которых составляет 19,7 % ООО СК «ВТБ Страхование» - 11,7 % , Страховая Группа «АльфаСтрахование» - 11,5%, САО «ВСК» - 6,8 % Группа Ренессанс Страхование – 6,7% (12 548 848,3 тыс. руб.). Отдельно следует отметить высокий темп прироста страховых взносов в 2014 г. ЗАО ВТБ Страхование жизни – более чем в 8 раз.

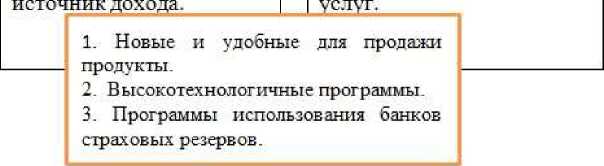

В настоящее время отношения банков и страховых компаний стали выгодным сотрудничеством, посредством которого банки, помимо получения дополнительного дохода в виде комиссионного вознаграждения, приобретают конкурентные преимущества для продвижения своих продуктов. В то же время страховые компании получают дополнительные каналы продаж своих страховых продуктов, а также банковскую гарантию, повышающую их надёжность. Таким образом, взаимоотношения банков и страховых организаций выгодны не только для них самих, но и для клиентов (рис. 6).

___________ Преимущества сотрудничества банков и страховых компаний ___________ Для клиентов

Для оанка

Для страховых компании

1. Минимизация кредитных рисков.

2. Расширение продуктового ряда.

3. Значительный

1. Широкий охват рынка.

2. Рост продаж и объёмов страховых премий.

3. Профессиональное предложение страховых

Рисунок 6 – Преимущества сотрудничества банков и страховых компаний

-

1. Обеспечение более широкого выбора услуг. 2. Возможность получения страховых и банковских услуг в одном месте.

-

3. Снижение стоимости

предоставляемых услуг.

Порядок взаимодействия и условий взаимоотношений банков и страховых компаний в части обязательного страхования рисков заёмщиков установлен постановлением Правительства РФ от 30 апреля 2009 г. «О случаях допустимости соглашений между кредитными и страховыми организациями».

Вместе с тем в 2014 г. Федеральная антимонопольная служба провела опрос 40 страховых компаний в целях изучения сложившейся практики сотрудничества банков и страховых компаний. По результатам данного исследования было установлено [2]:

-

- комиссия банков за исключением различных договоров страхования составляет 0,01 – 83 %;

-

- за предоставление информационных услуг по договорам страхования комиссия банков составляет 5 – 60 %;

-

- все опрошенные страховые компании отметили существование практики обязательного открытия депозитов в банках;

-

- практику отказов банков принимать полисы страхования отметили 40 % опрошенных страховых компаний (в ряде случаев при удовлетворении требованиям банка).

Отдельно следует отметить, что в основном жалобы граждан, поступающие в Федеральную антимонопольную службу РФ, в отношении деятельности кредитных и страховых компаний сосредоточены по следующим направлениям [2]:

-

• отказ банка в выдаче кредита без заключения договора

страхования;

-

• «навязывание» конкретной страховой компании при страховании

рисков заёмщиков;

-

• отказ банка принимать страховые полисы иных страховых

компаний;

-

• включение страховой премии в общую сумму кредита и

- невозможность её оплаты другим способом.

К тому же на российском рынке банкострахования наблюдается процесс ужесточения регулирования сотрудничества страховых и банковских организаций со стороны контролирующих органов. Так, если в 2008 г. в отношении банков и страховых компаний было заведено 139 антимонопольных дел, то в 2011 г. их число увеличилось до 458 дел [4].

Помимо этого, вступление в силу в июле 2014 г. дополнений к Федеральному закону от 21 декабря 2013 г. № 353 – ФЗ «О потребительском кредите (займе)» призвано способствовать решению проблемы «навязывания» дополнительных услуг при кредитовании. Теперь при реализации дополнительных услуг на рынке банкострахования банк обязан обеспечить возможность заёмщику согласиться или отказаться от платных дополнительных продуктов, что никак не повлияет на решение банка о выдаче кредита. При этом новая редакция Закона РФ № 4015-1 «Об организации страхового дела в Российской Федерации» (в ред. От 21.07.2014 г.) запрещает банкам совмещение функций агента и выгодоприобретателя по договору страхования.

Таким образом, работа по государственному регулированию отношений российских кредитных и страховых организаций ведется, но при этом следует предпринять ряд мер по их улучшению:

-

• предоставление клиентам выбора страховой компании и

- страхового продукта на рынке банкострахования;

-

• повышение финансовой грамотности населения, в том числе за

счёт повышения информированности клиентов о сути и стоимости приобретаемых страховых продуктов;

-

• снижение стоимости кредитного страхования, в том числе

посредством снижения банковской комиссии;

-

• установление «периода охлаждения», посредством которого

страхователь имеет возможность отказаться от договора страхования без финансовых потерь.

Список литературы Перспективы развития банкострахования в Российской Федерации

- Алиева Б.Х. Основы страхования/Б.Х. Алиева, Ю.М. Махдиева. -Юнити: Москва, 2014. -С. 377-378.

- Вавилова И.А. Состояние Институциональной среды на страховом рынке//Финансовый бизнес. 2014. №2 (169).

- Улыбина Л.К. Механизм защиты интересов страхователей/Л.К. Улыбина//Экономические науки. 2013. № 107. С.

- Улыбина Л.К. Страховой рынок России: оценка индикаторов и перспектив развития/Л.К. Улыбина, О.А. Окорокова, Г.А. Ваньян//Экономика и предпринимательство. 2013. № 7 (36). С.64-68

- Рэнкинги лидеров банкострахования //Эксперт РА. 2014. Режим доступа: http://raexpert.ru/ratings/insurance_rank/bancassurance_2012

- Рэнкинги лидеров банкострахования //Эксперт РА. 2014. Режим доступа: http://raexpert.ru/ratings/insurance_rank/bancassurance_2013

- Рэнкинги лидеров банкострахования //Эксперт РА. 2014. Режим доступа: http://raexpert.ru/ratings/insurance_rank/bancassurance_2014

- Рэнкинги страховых компаний. Итоги 2014 года на страховом рынке //Эксперт РА. 2014. Режим доступа: http://www. raexpert.ru/ratings/insurance_rank/ins_2014