Перспективы развития банковского сектора РФ на среднесрочную перспективу

Автор: Курманова Л.Р., Миннигулова Э.Ф.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Под воздействием политической ситуации и введенных санкций банковская деятельность сейчас находится в напряженном состоянии. В статье рассматривается нынешняя ситуация банковского сектора экономики и ее перспективы развития на среднесрочную перспективу.

Санкции, кредитный портфель, банковский сектор, сценарии развития

Короткий адрес: https://sciup.org/140112171

IDR: 140112171

Текст научной статьи Перспективы развития банковского сектора РФ на среднесрочную перспективу

В соответствии со сложившейся политической ситуацией в мире, устойчивость банковской системы РФ весьма неоднозначна.

По мнению экспертов, банки России уязвимы в большей степени под влиянием западных санкций. Известно, что санкции затронули более 50% активов российского банковского сектора вследствие ограничения доступа банков к европейскому и американскому рынкам капитала [1].

Правительство оказывает неэффективную поддержку по санации банков, поскольку данные меры лишь частично смягчают негативное влияние на данную отрасль, и размер банковского сектора сокращается.

Актуальной проблемой банковского сектора является увеличение числа проблемных заемщиков: все больше клиентов запрашивает реструктуризацию и пролонгацию кредитов. Вследствие этого появилась острая необходимость создавать дополнительные резервы на возможные потери по ссудам, что влечет за собой рост расходов банка.

На начало 2014 из 832 кредитных организаций 321 кредитная организация или 39% всех кредитных организаций убыточны. Совокупная прибыль банков составила 349 млрд. рублей, а совокупные убытки — 121 млрд. рублей. Таким образом, за 10 месяцев этого года банки РФ заработали всего 227 млрд. рублей. При этом доходность банковской системы составила 3,86% годовых, а доходность только прибыльных банков насчитывает 7,6% годовых [3].

Коэффициент достаточности капитала банковского сектора на конец 2014 года составил 12,8% [2]. Следовательно, капитализация российской банковской системы остается на уровне, сопоставимом с другими банковскими системами развивающихся рынков.

Очередной проблемой банковского сектора в современных условиях является высокие уровни концентрации на отдельных заемщиках и крупные кредиты, выданные связанным сторонам. Данные проблемы усиливаю риски, которые связанны с качеством активов.

Для обеспечения устойчивого развития банковской системы, прежде всего, необходимо развить законодательную базу, поскольку существует тенденция дублирования законодательных актов.

Существует два прогнозных сценария развития банковской системы РФ на среднесрочную перспективу до 2020 года. По инерционному сценарию свободный курс валют провоцирует кризисы на микро- и макроуровне, что затормаживает стабильное развитие банковской системы. В то время как, инновационно-прорывной сценарий гласит, что банки к 2020 году смогут опираться на ресурсы населения.

Рассмотрим прогноз динамики основных сегментов банковского рынка на 2014 и 2015 годы. Данные приведены ниже.

Таблица 1 – Динамика основных секторов банковского рынка на 20142015 годы [3].

|

Показатели |

Данные за 2014 год, в % |

Данные на перспективу 2015 года, в % |

|

Кредитование крупных компаний |

12 |

9,5 |

|

Кредитование малого и среднего бизнеса |

13 |

11,5 |

|

Кредитование физических лиц |

23 |

19,5 |

|

в том числе необеспеченные потребительские ссуды |

23 |

18,5 |

|

в том числе ипотека |

28 |

23,5 |

|

Кредитные портфель, всего |

15 |

11,5 |

|

Активы, всего |

13 |

9,5 |

Согласно данным табл. 1, кредитование крупного бизнеса снизилось в перспективе 2015 года, поскольку эффект от рефинансирования исчерпал себя. В кредитовании малого и среднего бизнеса (МСБ) ситуация аналогичная.

В части кредитования физических лиц наблюдается самое большее снижение процентной доли. Говоря иначе, с 34% в 2013 году и 28% в 2014 процент упал до 20%.

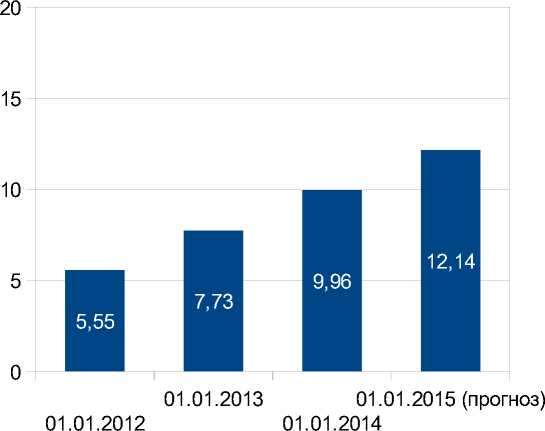

Теперь подробнее рассмотрим темпы прироста розничных кредитов за последние пять лет. Данные по ним приведены ниже.

Диаграмма 1 – Темпы прироста розничных кредитов.

■ портфель кредитов физических лиц, в трлн.руб.

Согласно данным диаграммы 1, розница будет притормаживать как под давлением регулятивных нововведений (в первую очередь, за счет ограничения максимальных ставок), так и по причине ухудшения качества кредитов на фоне сокращения спроса со стороны качественных заемщиков. Для розничных банков затрудняется поиск новых клиентов и ухудшается входящий клиентский поток. Так происходит потому, что самые ответственные клиенты при наступлении негативных явлений в экономике в большей степени ориентированы на то, чтобы рассчитывать на собственные силы, а не брать на себя дополнительные обязательства [3].

В заключении следует акцентировать внимание на том, что российские банки несмотря ни на что держатся, продолжают работать над собой, улучшают свое финансовое состояние и, ориентируясь на рамки, заданные ЦБ, постоянно меняются в лучшую сторону.

Список литературы Перспективы развития банковского сектора РФ на среднесрочную перспективу

- Expert.ru: . URL: http://expert.ru/2014/11/19/s_and_p-bankovskaya-sistema-rf-samaya-uyazvimaya-sredi-razvivayuschihsya-stran (дата обращения 05.03.2015);

- Lenta.ru: . URL: http://lenta.ru/news/2014/10/01/moodys (дата обращения 05.03.2015);

- status.yota.ru -сайт рейтингового агентства