Перспективы развития банковской деятельности на финансовом рынке в современных условиях

Автор: Сторчакова В.Г., Носова Т.П.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (74), 2021 года.

Бесплатный доступ

Банки сегодня - это основной финансовый посредник в современной экономике. Деятельность различных банков является тем каналом, при помощи которого различные изменения на денежном рынке трансформируются в определенные изменения на товарном рынке. В данной статье рассмотрен банковский сектор России в настоящее время, а также приведены перспективы развития банковской деятельности на финансовом рынке.

Финансовый рынок, финансы, банк, кредит, банковская система

Короткий адрес: https://sciup.org/170183402

IDR: 170183402 | DOI: 10.24412/2411-0450-2021-4-2-169-171

Prospects for the development of banking in the financial market in modern conditions

Banks today are the main financial intermediary in the modern economy. The activity of various banks is the channel through which various changes in the money market are transformed into certain changes in the commodity market. This article examines the banking sector in Russia at the present time, and also shows the prospects for the development of banking in the financial market.

Текст научной статьи Перспективы развития банковской деятельности на финансовом рынке в современных условиях

В современных экономических условиях значительная часть банков использует универсальную стратегию развития при осуществлении своей деятельности, то есть банк является участником рынка банковских услуг и всех ключевых сегментов финансового рынка. При этом основными направлениями доходности банков являются розничный бизнес, корпоративный бизнес и инвестиционный бизнес (рис. 1).

Банковский сектор занимает важное место в экономике страны. Совокупные активы банковского сектора в России в

2010 г. составили 1 479 млрд долл. По сравнению с другими странами это относительно невысокий показатель. Лидирует Китай – 40 570 млрд долл., далее идут США – 16 910 млрд долл., Германия – 9 163 млрд долл., Япония – 17 420 млрд долл., Швейцария – 2 580 млрд долл., Франция – 8 300 млрд долл. Вышеприведенные данные показывают, что, несмотря на большое количество банков, по совокупным банковским активам Россия отстает от ведущих стран.

Рис. 1. Определения финансового рынка

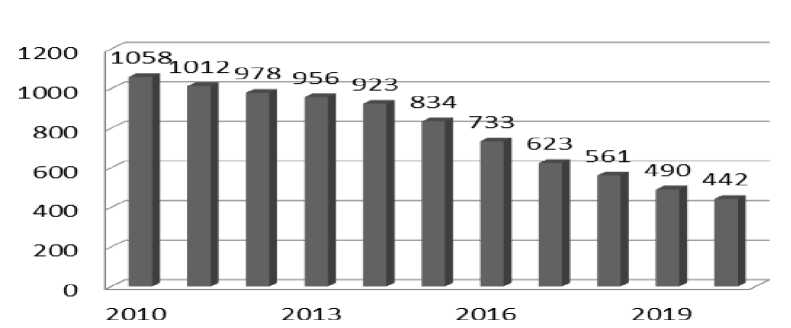

По количеству банков Россия в 2014 году занимала 3 место, однако массовый отзыв лицензий Центральным банком привел к сокращению количества коммерческих банков и на 01.03.2020 их количество составляло 436 (табл. 1).

Таблица 1. Рейтинг стран по количеству банков в 2020 г.

|

США |

4708 |

|

Германия |

1800 |

|

Австрия |

700 |

|

Италия |

580 |

|

Япония |

465 |

|

Россия |

436 |

На рисунке 2 представлена динамика количества банков за последние 10 лет.

Самое большое сокращение банков произошло в 2016-2017 гг., когда ЦБ РФ активно проводил политику массового отзыва лицензий. Также резкий рост количества закрывшихся банков произошел в

2014-2015 гг., когда за год их количество сократилось на 89 (за предыдущий год на 33), а в следующем году изменение составило 101. Данное явление было вызвано кризисом 2014 г. и попыткой ЦБ РФ оставить на рынке только конкурентоспособные банки.

Рис. 2. Изменение количества банков в РФ за 2010-2020 гг.

Особенностью российского банковского сектора является то, что большие банки предоставляют услуги в основном не крупным предприятиям, а населению, что значительно повышает издержки банков и, соответственно, стоимость кредита. Неопределенность в банковском секторе, связанная с отзывом лицензий, также влияет на стоимость предоставления банковских услуг и риски для вкладчиков.

К числу негативных последствий санации относят: сокращение кредитования бизнеса, отток вкладов физических лиц, финансовые потери бюджета, снижение качества банковского надзора и др. В то же время отмечаются и позитивные тенденции. Меры по оздоровлению банковской системы способствуют снижению банковской паники, поддержанию финансовой устойчивости, сохранению стоимости активов.

Таким образом, вновь возникает вопрос о качестве управленческих решений в банковской сфере. Например, в число санируемых российских банков, с одной стороны, попали организации, потерявшие платежеспособность из-за непродуманной кредитной политики, а с другой, банки, практиковавшие манипулирование финансовой отчетностью.

Характеризуя перспективы развития российской банковской системы до 2023 года, нужно обозначить основные цели, которые должна преследовать банковская система нашей страны.

К ним относятся:

– повышение устойчивости банковского сектора, исключающее вероятность возникновения системных банковских кризисов;

– повышение качества осуществления банковским сектором функций по аккумулированию денежных средств населения, компаний и их трансформации в кредиты и инвестиции;

– усиление защиты интересов вкладчиков и иных кредиторов банков;

– исключение возможности участия банков и различных кредитных организаций в недобросовестной коммерческой деятельности;

Чтобы достигнуть вышеперечисленных целей банковской системе РФ нужно решить следующий ряд задач:

– повышение уровня капитализации кредитных организаций и качества капитала;

– расширение деятельности по привлечению средств населения и хозяйствующих субъектов;

– усиление взаимодействия банков с реальным сектором экономики, развитие конкурентных начал в деятельности кредитных организаций.

Список литературы Перспективы развития банковской деятельности на финансовом рынке в современных условиях

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник. - М.: Изд-во "Омега Л", 2018. - 325 с.

- Климович В. П. Финансы, денежное обращение и кредит: учеб. - 3-е изд., перераб. и доп. - М.: ИД "ФОРУМ": ИНФРА-М, 2018. - 456 с.

- Михайлов Д.М. Финансовый рынок: учебник. - 3-е изд., перераб. и доп. - М.: ЭКСМО, 2017. - 704 с.