Перспективы развития и возможности улучшения положения компании-производителя ККТ на рынке онлайн-касс в России

Автор: Фролова А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (80), 2021 года.

Бесплатный доступ

Рынок онлайн-касс фактически появился в 2016 году в связи с изменениями в 54-ФЗ, и по предварительным прогнозам будет активно развиваться до 2024 года. В статье проанализированы и выявлены перспективные направления для развития рынка онлайн-касс, полученные в ходе исследования результаты будут актуальны и практически применимы для компаний-производителей ККТ.

Контрольно-кассовая техника (ккт), онлайн-кассы, кассовая реформа, рынок онлайн-касс

Короткий адрес: https://sciup.org/140258496

IDR: 140258496 | УДК: 339.13.017

Development prospects and opportunities for improving the position of company on online cash register market in Russia

The online cash register market actually appeared in 2016 due to the changes in federal law №54, and according to experts’ forecasts, it will actively develop until 2024. The article analyzes and identifies online cash register market development prospects, the results of the research will be relevant and practically applicable for companies which produce online cash registers in Russia.

Текст научной статьи Перспективы развития и возможности улучшения положения компании-производителя ККТ на рынке онлайн-касс в России

В июле 2016 года в силу вступил федеральный закон №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». В соответствии с этим законом все юридические лица и индивидуальные предприниматели должны использовать при расчетах с покупателями кассовые аппараты, передающие информацию в Федеральную налоговую службу в режиме онлайн через операторов фискальных данных [1]. Постепенно, начиная с 2016 года, организации как с большим, так и с маленьким оборотом денежных средств осуществляли переход на использование онлайн-касс. Таким образом, поправки к закону №54-ФЗ, которые были приняты в июле 2016 г., по сути, к 2018 году сформировали совершенно новый рынок для производителей и поставщиков кассового оборудования

В связи с тем, что в июле 2021 года заканчивается отсрочка по применению ККТ для индивидуальных предпринимателей без сотрудников при продаже товаров собственного производства и услуг, ожидается, что к 2022 году объем продаж на рынке онлайн-касс значительно снизится. Чтобы сохранить свою позицию на рынке, производители ККТ должны будут предлагать рынку новые сервисы, решения и цифровые платформы, а также улучшать и поддерживать уже существующие продукты. Выбор перспективных направлений для развития на рынке во многом обусловлен ожидаемыми изменениями в законодательстве.

Актуальность предложений в сфере продаж ККТ снизилась уже во второй половине 2020 г., а замена ранее приобретенного оборудования будет необходима клиентам не ранее 2022 г. В связи с этим постепенно на рынке останутся только крупные «профильные» игроки [4].

Рис.1 - Основные перспективы и риски российского рынка онлайн-касс.

Что касается перспектив, дальнейший заработок производителей онлайн-касс будет строиться на внедрении кассовых приложений на платной основе, вводе абонентских плат и подписок.

Крупные производители уже начали развивать технологии продажи дополнительных сервисов для онлайн-касс, создают цифровые платформы и маркетплейсы, что позволит проводить дальнейшее обновление программного обеспечения, поддерживать созданную инфраструктуру, оказывать техническую поддержку. Еще одно направление развития рынка онлайн-касс - превращение таких касс в пункты выдачи наличных денежных средств [2].

Стартовавшие в 2019 г. проекты по маркировке товаров окажут поддержку рынку поставщиков оборудования и программного обеспечения для онлайн-касс. Маркировке будет подлежать целый ряд товаров: табак, парфюмерия, обувь, фотоаппаратура, одежда, автомобильные шины и пр. К онлайн-кассе необходимо будет подключить специальный 2D-CKaHep, который может считывать информацию кода маркировки, передавать ее в онлайн-кассу, а затем через оператора фискальных данных в систему прослеживаемости маркированных товаров. Ожидается, что спрос на такие решения для маркировки будет сохраняться вплоть до 2024 г. [3].

Помимо этого, разработчики онлайн-касс и специального программного обеспечения для них будут вынуждены сконцентрироваться на расширении функционала устройств, а также разработке новых сервисов программных продуктов. Примером могут послужить приложения, с помощью которых можно будет привлекать и удерживать клиентов, внедрять собственные системы лояльности, контролировать персонал, видеть в режиме реального времени товаров и принимать решения о закупках, формировать любую аналитику о состоянии бизнеса, объединять разные устройства (весы, принтеры, пин-пады, видеокамеры, устройства учета посетителей и пр.) в единую систему управления бизнеса и т.д.[4]

Сервисное направление производителей ККТ будет развиваться с учетом использования данных, накопленных операторами фискальных данных. Уже сегодня растет интерес бизнеса к сервисам, позволяющим автоматически вести бухгалтерский учет и формировать бухгалтерскую и финансовую отчетность. Данные ОФД - это то, что видит налоговая служба в отчетах и сверках. Поэтому спрос на бухгалтерские приложения особенно сильно возрастает в периоды сдачи отчетности в налоговые органы.

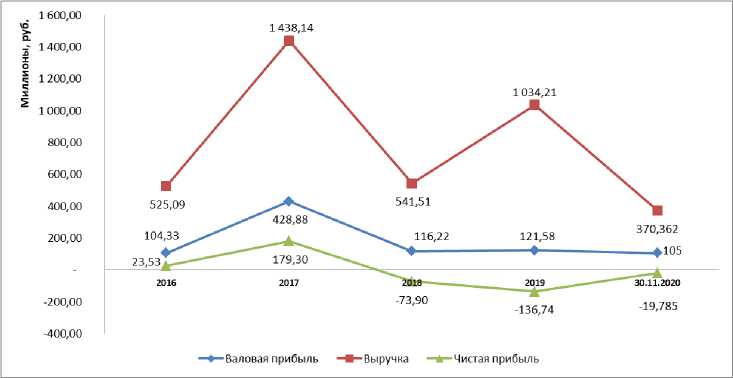

Для выявления перспективных направлений развития для компании-производителя ККТ, была рассмотрена финансовая отчетность ООО «Дримкас». Данная компания является одним из ключевых производителей на рынке онлайн-касс, как по количеству внесенных онлайн-касс в реестр ИФНС, так и по количеству проданных устройств на рынке. На основании данных о выручке, валовой и чистой прибыли компании построен график изменения этих показателей, он представлен на Рисунке 2. Из графика видно, что максимальный уровень выручки у компании был в 2017 году и составлял больше миллиарда рублей (1 438 135 тыс. руб.). Такой высокий уровень выручки в 2017 году можно связать с основной волной кассовой реформы, таr как к июлю 2017 года большинство предпринимателей обязаны были перейти на новые онлайн-кассы. В 2018 году объем продаж упал почти в 3 раза по сравнению с 2017 годом (до 541 511 тыс. руб.), а в 2019 году выручка была почти в 2 раза больше, чем в 2018 году. По состоянию на 30 ноября 2020 г. выручка за 2020 год составила 370 362 тыс. руб., что почти в 3 раза меньше, чем в 2019 году.

Рис. 2 – График изменения показателей выручки, валовой и чистой прибыли ООО «Дримкас» за период 2016-2020 гг.

Стоит обратить внимание на показатели валовой и чистой прибыли. Интересно отметить, что несмотря на рост выручки в 2019 году, валовая прибыль компании практически не изменилась по сравнению с 2018 годом, что может говорить о том, что фирма реализовывала товары с низким показателем рентабельности продаж. Несмотря на значительное уменьшение выручки в 2020 году, уровень валовой прибыли компании остался практически на том же уровне, что и в 2018, и в 2019 году, это свидетельствует о том, что компания стала реализовывать больше продуктов с высокой маржинальностью.

Показатели чистой прибыли компании были положительными только в 2016 и 2017 годах, с 2018 года фирма терпит убыток. Максимальную прибыль компания получила в 2017 году, она составила 173,3 миллиона рублей, и это однозначно связано с основной волной кассовой реформы. Самый большой убыток компания получила в 2019 году (136,7 миллионов рублей), несмотря на достаточно высокий уровень выручки (больше миллиарда рублей). В 2020 году компания все еще терпит убыток, но он значительно меньше (почти в семь раз меньше), чем в 2019 году. Судя по тому, что с 2018 по 2020 годы показатели валовой прибыли были примерно одинаковыми, а чистая прибыль так сильно менялась в течение этого промежутка времени, компания меняла структуру расходов, и в 2020 году они, вероятнее всего, сильно сократились, так как наблюдается положительная динамика изменения прибыли.

Как показал анализ финансовой отчетности ООО «Дримкас» для улучшения финансовых показателей необходимо реализовывать более высокомаржинальные продукты. Примером такого продукта является любое программное обеспечение, так как по сути оно не имеет фактической себестоимости, есть только начальные расходы на разработку нематериального актива, а также расходы по регистрации программного обеспечения для ЭВМ в Роспатенте, и рентабельность продаж такого программного обеспечения составит 100%. Также стоит отметить, что если ООО «Дримкас» будет реализовывать только программное обеспечение, то с 2021 как IT-компания сможет получить льготу по страховым взносам на заработную плату сотрудников и снизить расходы по уплате взносов почти на 20%.

Как было сказано выше, перспективными направлениями для развития могут быть продажа программных продуктов для маркировки товаров, а также программное обеспечение для составления бухгалтерской отчетности. На примере ООО «Дримкас», таким перспективным направлением для развития будет являться разработка собственного программного продукта для автоматического формирования и сдачи отчетности в налоговые органы, так как компания уже имеет программное обеспечение для работы с маркированными товарами. Программный продукт для формирования отчетности будет особенно удобным для тех пользователей, которые уже используют программное решение для маркировки товаров, а также пользуются услугами ОФД «Дримкас». Это объясняется тем, что сведения о продажах, приемке и списании товаров будут в автоматическом режиме подгружаться в формы отчетности, и пользователям не нужно будет заполнять данные для отчетности в ручном режиме.

Таким образом, сегмент онлайн-касс будет активно развиваться как минимум до 2024 г. И у тех, кто сможет предложить самые интересные и полезные услуги, есть все шансы занять на нем существенное место. Рынок онлайн-касс имеет множество перспективных направлений для развития, одно из них – разработка новых программных продуктов, например, для маркировки товаров, составления бухгалтерской отчетности. Для более точной оценки эффективности реализации проекта по разработке нового программного обеспечения требуется расчет показателей окупаемости проекта, рентабельности инвестиций, а также его ожидаемой доходности.

Список литературы Перспективы развития и возможности улучшения положения компании-производителя ККТ на рынке онлайн-касс в России

- Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт" (с изм. от 27.11.2017г.).

- Поляев А. С. ОНЛАЙН КАССЫ-БОЛЬШОЙ ШАГ В ЦИФРОВУЮ ЭКОНОМИКУ //Via scientiarum-Дорога знаний. - 2018. - №. 4. - С. 31-37.

- Самоделкин С. И. Маркировка товаров как эффективный инструмент стратегии прослеживаемости товаров: первый опыт, текущее состояние и перспективы //АКТУАЛЬНЫЕ ВОПРОСЫ СОВРЕМЕННОЙ НАУКИ И ОБРАЗОВАНИЯ. - 2019. - С. 878-891.

- CNews Analytics опубликовал результаты первого исследования рынка онлайн-касс // CNews URL: https://www.cnews.ru/articles/2019-03-25_cnews_analytics_opublikoval_rezultaty_pervogo_issledovaniya (дата обращения: 23.12.2020).