Перспективы развития инструментов «зеленого» автокредитования в РФ

Автор: Хомяков А.С.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 11, 2025 года.

Бесплатный доступ

Статья посвящена перспективам развития механизма «зеленого» автокредитования в Российской Федерации с учетом опыта зарубежных стран. В статье проведен анализ инструментов, способствующих росту рынка экологичных автомобилей за счет кредитов, субсидий, налоговых льгот и иных форм государственной поддержки на примере Китая, США, Индии, Норвегии, демонстрирующих влияние «зеленых» финансовых решений на развитие экологичной транспортной отрасли. Целью исследования выступает разработка механизмов «зеленого» автокредитования в российской практике. Для достижения ее определены задачи, среди которых: проведение анализа развития «зеленого» автокредитования в России и за рубежом, выделение его этапов и разработка новых механизмов реализации в отечественной рыночной парадигме. В рамках исследования применен метод комплексного подхода, сочетающий качественный анализ законодательных инициатив и финансовых инструментов, осуществлен сравнительный анализ количественных показателей рынка электромобилей.

Автокредитование, субсидии, налоговые льготы, льготное кредитование, электромобили

Короткий адрес: https://sciup.org/149149781

IDR: 149149781 | УДК: 336.27 | DOI: 10.24158/pep.2025.11.18

Prospects for the Development of Green Auto Lending Mechanisms in the Russian Federation

This article examines the prospects for the development of green auto lending mechanisms in the Russian Federation, taking into account the experience of other countries. The article analyzes instruments that facilitate the growth of the eco-friendly car market through loans, subsidies, tax breaks, and other forms of government support, using examples from China, the United States, India, and Norway to demonstrate the impact of green financial solutions on the development of an eco-friendly transport industry. The aim of the study is to develop green auto lending mechanisms in Russian practice. To achieve this, the following objectives have been identified: analyzing the development of green auto lending in Russia and abroad, identifying its stages, and developing new implementation mechanisms within the domestic market paradigm. The study utilizes an integrated approach, combining a qualitative analysis of legislative initiatives and financial instruments, and a comparative analysis of quantitative indicators of the electric vehicle market.

Текст научной статьи Перспективы развития инструментов «зеленого» автокредитования в РФ

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

позиций страны на международном уровне как активного участника борьбы с глобальным изменением климата (Финансирование «зеленого» экономического роста: концепции, проблемы, подходы …, 2017). Такой подход также стимулирует научно-технический прогресс и развитие инфраструктуры для альтернативного транспорта, включая зарядные станции и системы умного управления движением. Таким образом, «зеленое» автокредитование становится мощным инструментом для гармоничного сочетания экономического роста (Шершнева и др., 2017) с экологической ответственностью, формируя устойчивое будущее для всех граждан Российской Федерации.

Основная часть . «Зеленое» финансирование ориентировано на поддержку проектов, обеспечивающих экологическую устойчивость. Оно охватывает такие направления, как развитие возобновляемых источников энергии, повышение энергоэффективности, оптимизация управления отходами, защита биоразнообразия и реализация мер по адаптации к изменениям климата.

Некоторые виды «зеленых» финансовых инструментов, которые помогают привлекать средства для экологичных проектов, и их характеристика представлены в табл. 1.

Таблица 1 – Виды и характеристика «зеленых» финансовых инструментов1

Table 1 – Types and Characteristics of “Green” Financial Instruments

|

Виды «зеленых» финансовых инструментов |

Характеристика |

|

«Зеленые» облигации |

Эмитенты облигаций направляют привлеченные ресурсы исключительно на финансирование экологических инициатив |

|

«Зеленые» кредиты |

Банки предлагают кредиты с преференциальными условиями для инициатив, направленных на экологическую устойчивость |

|

«Зеленые» ипотечные кредиты |

Целевые условия кредитования, стимулирующие развитие строительства и приобретения экологически чистого и энергоэффективного жилья |

|

Субсидии по «зеленым» проектам |

Выплаты для покрытия части купонных выплат по «зеленым» облигациям и частичного возмещения процентов по «зеленым» кредитам. Субсидии включают в себя прямую финансовую помощь и льготы для бизнеса |

|

«Зеленые» автокредиты |

Инструменты, ориентированные на финансирование приобретения электрических транспортных средств отечественного производства |

|

«Зеленые» вклады / депозиты |

Финансирование экологических инициатив осуществляется за счет привлеченных банком средств, направленных на поддержку «зеленых» проектов |

|

«Зеленые» страховые полисы (договоры) |

Страховые полисы, стимулирующие клиентов к принятию экологичных решений |

|

«Зеленые» сертификаты |

Электронные сертификаты, юридически закрепляющие положительное экологическое воздействие от чистых источников энергии и обеспечивающие передачу соответствующих прав заинтересованным сторонам |

|

Углеродный (карбоновый) кредит |

Разрешение представляет собой квоту на эмиссию парниковых газов, измеряемую в тоннах эквивалентных выбросов CO 2 . |

В России разработкой методологии «зеленого» финансирования занимается институт ВЭБ.РФ. Критерии определения экопроектов определены в «Национальной методологии социальных финансов (Таксономия зеленых проектов)»2, которая продолжает совершенствоваться и обновляться.

«Зеленые» облигации получили наибольшую популярность в структуре инструментов экологически ориентированного финансирования. В отличие от обычных, они предъявляют жесткие требования к целевому использованию средств, которые должны соответствовать предопределенным экологическим критериям, преимущественно представленным тремя категориями: корпоративными, используемыми организациями для финансирования устойчивых инициатив; государственными, служащими государственным структурам для поддержки экологически значимых проектов, направленных на сокращение выбросов углерода и продвижение устойчивого развития; муниципальными, применяемыми местными органами власти для реализации экологических инициатив на уровне сообщества, включая модернизацию общественного транспорта и управление водными ресурсами.

В России «зеленые» облигации должны соответствовать требованиям, установленным постановлением Правительства № 1587 от 21.09.2021 г. «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в РФ и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в РФ»3.

По состоянию на 01.10.2025 г. в России выпущены «зеленые» облигации на сумму 267 млрд руб., что составляет 52,9 % от всего объема долговых ценных бумаг сектора устойчивого развития. Согласно данным Банка России, рынок «зеленых» облигаций в России демонстрирует устойчивый рост, увеличение которого в 2025 г. по сравнению с 2020 г. составило более 22 раз1.

В России в настоящее время слабо развито «зеленое» автокредитование. В то время как в других странах оно получило широкое распространение.

Механизм «зеленого» автокредитования в Российской Федерации обретает все более значимые перспективы, активно интегрируя опыт передовых стран мира (Архипова, 2017). Этот подход направлен на стимулирование спроса на экологически чистые автомобили через предоставление льготных условий кредитования, налогообложения и субсидирования, что способствует не только развитию рынка электромобилей, но и снижению негативного воздействия на окружающую среду (Дворецкая, 2017).

Опыт зарубежных государств, таких как Норвегия, Германия2, Индия, Китай и США, демонстрирует эффективность подобных программ (Раков, 2017). В этих странах были успешно внедрены налоговые льготы и субсидии, способствующие значительному росту доли электрических транспортных средств в парке автомобилей. Российская модель предполагает дифференцированные ставки по кредитам в зависимости от экологических характеристик автомобиля, а также возможные бонусы за утилизацию старых, менее эффективных машин (Гаврилова, 2020).

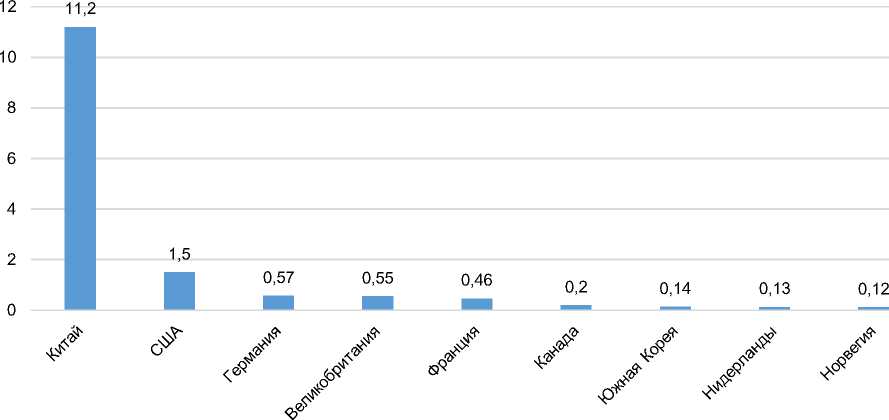

По продажам электромобилей в 2024 г. лидером выступает Китай с 11,2 млн шт. С учетом подключаемых гибридов доля продаж электромобилей превысила 48 %. В США покупка электромобилей составила 1,5 млн шт., третью позицию в рейтинге занимает Германия с 0,57 млн шт., и на четвертой его строчке находится Великобритания с 0,55 млн шт.3

Рисунок 1 – Продажи электромобилей в 2024 г., млн шт.

Figure 1 – Sales of Electric Vehicles in 2024, Million Units

В указанных странах применяются механизмы «зеленого» автокредитования, позволяющие выделить уникальные черты и стратегии каждой из них, направленные на ускорение перехода к экологически чистым транспортным средствам.

Государственная политика стимулирования «зеленого» автокредитования наиболее развита в Китае:

-

– прямые субсидии при покупке электромобилей с 2009 по 2022 гг. на федеральном уровне, максимальный размер субсидии составлял 12 600 юаней на автомобиль для легковых электромобилей (BEV) и 4 800 юаней на легковые гибридные автомобили (PHEV), включая PHEV с увеличенным запасом хода1. В настоящее время действуют программы субсидирования на региональном и муниципальном уровне Китая;

-

– налоговые льготы в форме освобождения от уплаты налога в размере 10% от стоимости при покупке электромобиля;

-

– льготное кредитование операторов зарядной инфраструктуры2.

По данным Китайского центра автомобильных технологий и исследований (China Automotive Technology and Research Center), свыше 50 % роста рынка электромобилей обусловлено субсидиями на их приобретение3. Значимую роль в этом процессе играют также транспортная политика и освобождение от уплаты налогов.

В Китае производители электромобилей, относимые к категории высокотехнологичных компаний, пользуются льготами в виде сниженного корпоративного налога до 15 % вместо стандартных 25 %. Кроме того, экспорт автомобилей освобождается от 13 % налога на добавленную стоимость (НДС). С 2025 г. Центробанк разрешил кредитным учреждениям самостоятельно определять проценты кредитования для всех типов легковых автомобилей: как для традиционных, так и для электромобилей и гибридов, что ранее ограничивалось 85 % для электрических и гибридных моделей и 80 % для обычных автомобилей4.

США занимают вторую строчку лидерства по продажам электромобилей после Китая, применяя разнообразие стратегий развития «зеленого» автокредитования, включая налоговые кредиты до $7,500 за покупку электромобилей, оказания поддержки производителям электромобилей через федеральные гранты и программы, например, Charge Ahead California. Сильное влияние на развитие производства электромобилей в США оказывают технологические гиганты и стартапы, такие как Tesla. С 2010 по 2022 гг. в стране действовал налоговый вычет на покупку электромобиля, с 2023 г. – программа «Государственный кэшбек», предусматривающая возврат средств в размере 7,5 тыс. долл. за покупку электромобиля. Программа «Clean Vehicle Rebate Project» (CVRP) обеспечивает гражданам с низким уровнем дохода скидку в размере 7,5 тыс. долл. при покупке электромобиля; «Clean Cars 4 All» (CC4A) – действует в Калифорнии и предусматривает предоставление населению ваучеров до 9,5 тыс. долл. на покупку электромобиля5.

В США процентные ставки по кредитам на электромобили (2,3 %) в среднем более чем на два процентных пункта ниже, чем на автомобили с двигателями внутреннего сгорания (4,9 %), а на гибридные образцы они имеют среднее значение (3,7 %).

В Норвегии механизмы «зеленого» автокредитования включают налоговые льготы в форме полного или частичного освобождения от НДС на электромобили, предоставление права бесплатных парковок и неоплачиваемого проезда по коммерческим дорогам. В стране Агентством по развитию бизнеса Enova предлагается субсидирование коммерческих электромобилей по минимальной ставке 60 % от дополнительных затрат по сравнению с сопоставимым автомобилем с дизельным двигателем. Также в 2023 г. была запущена программа субсидирования расходов на электроэнергию зарядных станций6.

В Германии «зеленое» автокредитование придерживается комбинированной стратегии и предусматривает:

-

– субсидии на покупку электромобилей с 2016 по 2023 гг., которые были приостановлены из-за дефицита бюджета, что привело к падению продаж электромобилей в 2024 г. на 14 % по сравнению с 2023 г.;

-

– налоговые льготы, обеспечивающие освобождение от уплаты транспортного налога, предоставление налогового вычета на использование служебного электромобиля в личных целях (Пушкарева, 2020).

Индийская экосистема электромобилей демонстрирует впечатляющий рост благодаря множеству факторов: повышению спроса потребителей на электромобили, росту цен на топливо и поддержке отрасли со стороны государства. Будучи пятой по величине автомобильной рыночной нишей мира и одной из самых динамичных автомобильных экономик, Индия имеет все предпосылки для активного участия в финансировании «зеленого» автокредитования.

В стране действуют государственные программы, направленные на поддержку разработки проектов недорогих электромобилей, покупку электрических двух- и трехколесных, а также крупных транспортных средств1. Программа FAME II предоставляет гражданам субсидии до 20 % от стоимости автомобиля. Высокая плотность населения и необходимость снижения загрязнения воздуха делают электромобильность приоритетом страны. Индийский Резервный банк сделал акцент на приоритетном финансировании ESG-инициатив, таких как электромобильное производство, и обязал финансовые учреждения предоставлять кредиты по сниженным ставкам.

Опыт США, Норвегии, Китая и Индии может повлиять на российскую стратегию «зеленого» автокредитования. Данные страны фокусируются на доступности и поддержке местных производителей. США и Европа демонстрируют важность комплексного подхода, включая налоговую политику, субсидии и инфраструктурное развитие.

В России с 11 декабря 2024 г. действует Госпрограмма субсидирования2 – 35 % (до 925 000 руб.) на электромобили российской сборки, предусматривающая предоставление субсидий отечественным кредитным организациям на возмещение части затрат по кредитам, выданным в 2023–2026 гг. физическим лицам на приобретение автомобилей. Меры направлены на активное продвижение экологически чистого транспорта и укрепление инфраструктуры для его использования, включая такие модели, как Evolute i-PRO, Evolute i-JOY и «Москвич 3е».

Действие госпрограммы имеет ограничения по срокам и общему объему бюджетных ассигнований, что делает ее менее привлекательной для производителей и потребителей электромобилей в России. Следовательно, для успешного продвижения «зеленого» автокредитования в России необходимо разработать сбалансированную программу, учитывающую опыт использования соответствующих финансовых инструментов зарубежом.

Внедрение механизмов «зеленого» автокредитования в России является ключевым шагом на пути к устойчивому развитию транспортной отрасли и снижению ее неблагоприятного воздействия на окружающую среду. Поэтому необходима разработка последовательных этапов данного процесса, который требует комплексного подхода, охватывающего законодательное обеспечение, финансовую инфраструктуру и стимулирование спроса среди населения, а также другие этапы, представленные в табл. 2.

Таблица 2 – Этапы развития механизмов «зеленого»

автокредитования в России

Table 2 – Stages of Development of “Green”

Auto Lending Mechanisms in Russia

|

№ п/п |

Наименование этапа |

Содержание этапа |

|

1 |

Разработка нормативноправовой базы |

На первом этапе происходит формирование законодательных и регуляторных документов, которые обеспечивают четкие критерии и стандарты для «зеленого» финансирования. Предусматривается определение категорий автомобилей, подходящих для таких кредитов, а также установление льгот и субсидий для заемщиков и производителей |

|

2 |

Создание партнерств между банками и производителями |

Банки и финансовые институты разрабатывают специальные программы автокредитования, направленные на поддержку покупателей электро-и гибридных автомобилей |

|

3 |

Инфраструктурное развитие |

Параллельно с финансовыми инициативами развития «зеленого» автокредитования активизируется строительство и модернизация инфраструктуры автозаправочных станций для электротранспорта |

|

4 |

Обучение населения и повышение осведомленности |

Проведение информационных мероприятий, направленных на разъяснение преимуществ «зеленых» технологий и доступных условий автокредитования, которое включает в себя работу с медиа, проведение выставок и семинаров |

|

5 |

Мониторинг и корректировка стратегий |

После запуска программы «зеленого» автокредитования – проведение мониторинга ее эффективности, что позволяет выявлять проблемы и оперативно скорректировать |

|

6 |

Расширение спектра услуг |

В долгосрочной перспективе требуется расширение спектра «зеленых» финансовых продуктов, включая лизинговые программы, страхование и инвестиционные фонды, ориентированные на развитие инфраструктуры и производство экологически чистого транспорта, доступного для потребителя |

Представленные механизмы развития «зеленого» автокредитования в России следует разделить на осуществляемые в настоящее время и планируемые в будущем. К первым отнесем следующие:

-

– нормативно-правовую базу, в рамках которой уже приняты постановления правительства, регламентирующие субсидии и льготы для производителей и покупателей экологически чистых транспортных средств. Ведется разработка национального реестра «зеленых» автомобилей, который будет использоваться для контроля и оценки соответствия транспортных средств экологическим стандартам;

-

– реализацию совместных программ, таких как «Экопроект» и «Зеленый старт», в рамках которых крупнейшие банки (например, Сбербанк, ВТБ) заключили соглашения с ведущими автопроизводителями (Лада, Hyundai, KIA). Подобные партнерства предоставляют уникальные условия кредитования для покупателей электромобилей и гибридных автомобилей, включая отсрочку платежа и сниженные процентные ставки;

-

– инфраструктурное развитие, которое реализуется в строительстве зарядных станций, число которых к 2025 г. уже достигло свыше 10 тыс.

Планируемые механизмы развития отрасли – это:

-

– обучение населения и повышение осведомленности граждан о «зеленом» потреблении, что предполагает проведение масштабных кампаний по повышению уровня знаний и осведомленности граждан о преимуществах экологичного транспорта; создание образовательных он-лайн-платформ, проведение тематических выставок и фестивалей, а также сотрудничество со школами и университетами для внедрения в образовательный процесс курсов по устойчивому развитию и экологическому транспорту;

-

– разработка системы цифрового мониторинга, которая будет анализировать данные о продажах, использовании кредитов и экологическом воздействии автотранспорта, что позволит использовать искусственный интеллект для прогнозирования трендов и своевременной корректировки складывающихся тенденций;

-

– расширение спектра услуг, таких как: многолетний лизинг с опцией покупки для «зеленых» автомобилей; продажа страховых продуктов, специально разработанных для экологических транспортных средств, включая защиту от киберугроз в системах управления автомобилем, и развитие вторичного рынка «зеленых» транспортных средств.

Таким образом, экологичный подход к автокредитованию в России не только стимулирует принятие более устойчивых транспортных решений, но и создает основу для долгосрочного развития экономики и экологии, обеспечивая устойчивый рост и конкурентоспособность страны на мировой арене (Мирошниченко, Мостовая, 2019).

Для разработки эффективного механизма «зеленого» автокредитования в России необходимо учитывать уникальные экономические, экологические и инфраструктурные особенности страны. Он должен включать в себя четыре основных компонента: государственное стимулирование, финансовую поддержку банков, интеграцию с экологическими стандартами и развитие инфраструктуры (табл. 3).

Таблица 3 – Разработка механизма «зеленого» автокредитования в России

Table 3 – Development of a “Green” Auto Loan Mechanism in Russia

|

Инструменты / механизмы «зеленого» автокредитования |

Характеристика |

Эффект |

|

1 |

2 |

3 |

|

Снижение налоговой нагрузки |

НДС 0 % на электромобили и 10 % – на гибридные транспортные средства |

Стимулирует увеличение продаж электромобилей минимум на 30–50 %, учитывая дополнительные преимущества и растущее экологическое сознание покупателей |

|

Компенсация до 40 % стоимости покупки для электромобилей и до 25 % для гибридных транспортных средств, максимальная сумма субсидии составляет 1 000 000 рублей для электрокаров и 450 000 рублей для гибридных |

Существенно увеличат продажи электротранспорта в России, стимулируя экологическую модернизацию и поддержку отечественного производства |

|

|

Кредитные продукты |

Специальные кредиты с процентной ставкой от 3,5 % годовых для экологических автомобилей |

Специальные кредиты под 3,5 % годовых резко активируют рынок электромобилей в России, удваивая продажи за счет доступности и экологичности |

|

Льготный период до 1 года с отсрочкой платежей |

Увеличивает доступность электромобилей, способствуя резкому росту продаж и ускорению развития инфраструктуры, что укрепляет позиции отечественного электромобильного рынка и стимулирует экологический сдвиг в транспортном секторе |

|

|

Сроки кредитования – до 8 лет, что соответствует среднему периоду амортизации современных автомобилей |

Введение долгосрочного кредитования на 8 лет может поднять продажи электромобилей в России с 50 000 до 65 000–70 000 единиц в год, увеличив их долю на рынке на 30–40 % |

Продолжение таблицы 3

|

1 |

2 |

3 |

|

Лизинг и франшиза |

Лизинг на 4–7 лет с правом выкупа автомобиля по остаточной стоимости, рассчитанной с учетом экологических бонусов |

Повысит доступность покупки электромобилей, снижая финансовую нагрузку на покупателя |

|

Многоступенчатая франшиза: первоначальный взнос 15–20 %, с возможностью выкупить оставшиеся доли по мере увеличения доходов |

Компенсация до 40 % стоимости покупки электромобилей предложена на основе формулы эластичности спроса по цене (1). Согласно ей, в результате существующего коэффициента эластичности 1,5, снижения цены за счет предоставления субсидий в размере 40 % от стоимости электромобиля спрос на них увеличится на 60 %:

Е _ °2- ° 1 . Р 2 —Р 1

р “ 0 1 ' Р 1

= 1,5 =

0 2 -10000 _ 1500000-2500000

= 16000 шт.,

где Q 1 и Q 2 – спрос на электромобили до и после изменения цены;

Р 1 и Р 2 – цена электромобиля без субсидии и с субсидией.

При учете текущей ключевой ставки Банка России и предложенной ставки автокредитования для экологических автомобилей, экономия за 5 лет составляет 260 880 рублей, показывая, что «зеленое» автокредитование с более низкой процентной ставкой (3,5 %) делает покупку электромобиля экономически более привлекательной, способствуя переходу граждан на экологически чистые транспортные средства и поддержанию устойчивого развития экономики.

По данным агентства «Автостат», на начало 2025 г. количество зарегистрированных электромобилей в России достигло 59,6 тысяч единиц, что составляет всего 0,12 % от общего числа автомобилей в стране1.

Важным аспектом развития «зеленого» автокредитования в России является сотрудничество с производителями электротранспорта, что позволит снизить конечную стоимость покупки и повысить доступность новых технологий для потребителей, что будет стимулировать инвестиции в инфраструктуру зарядки и развитие смежных отраслей экономики (Перспективы зеленой экономики …, 2022).

Таким образом, внедрение механизмов «зеленого» автокредитования в Российской Федерации позволит увеличить продажи электромобилей отечественных производителей, что будет способствовать их дальнейшему развитию.

Заключение . «Зеленое» автокредитование в России демонстрирует значительный потенциал развития, однако его текущая динамика заметно отличается от тенденций в ведущих мировых экономиках, таких как Китай, США, Индия и Норвегия. В отличие от этих стран, где «зеленые» кредиты активно поддерживаются государственными программами и налоговыми льготами, российские инициативы пока ограничены масштабом пилотных проектов и недостаточной законодательной базой.

Отечественный рынок сталкивается с рядом барьеров: от недоразвитой инфраструктуры зарядки до отсутствия четких стандартов на применение «зеленых» финансовых инструментов. Однако, учитывая глобальную тенденцию к декарбонизации и стремление России к снижению зависимости от ископаемого топлива, перспективы «зеленого» автокредитования выглядят многообещающими.

Для успешного развития данной отрасли в России необходимы инструменты снижения налоговой нагрузки на потребителей (НДС), субсидирование государством покупок электромобилей отечественного производства, разработка новых кредитных продуктов, снижение ставок, предоставление льготного периода платежей, продление сроков кредитования до 8 лет. Все это позволит увеличить доступность «зеленого» транспорта для населения и увеличит продажи электромобилей в России на 30–40 %.