Перспективы развития ипотечного кредитования в России

Автор: Курманова Л.Р., Галиуллина А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-1 (27), 2018 года.

Бесплатный доступ

Статья посвящена современным проблемам, препятствующим развитию рынка ипотечного кредитования в России. Показано, что нестабильная экономическая ситуация на протяжении 3-4 лет негативно сказалась на рынке недвижимости в целом, и выявлены пути развития ипотечного кредитования в стране.

Ипотека, рынок недвижимости, ипотечное кредитование, финансовый кризис, доступное жилье

Короткий адрес: https://sciup.org/140280214

IDR: 140280214

Development prospects of mortgage lending in Russia

The article is devoted to the modern issues that impede the mortgage lending market development in Russia. It is shown that the unstable economic situation for 3-4 years had a negative influence on the real estate market as a whole, and the way of mortgage lending development was revealed.

Текст научной статьи Перспективы развития ипотечного кредитования в России

В современном мире важнейшим элементом социальной политики является удовлетворение потребностей в жилище, а также улучшение жилищных условий населения. Зачастую высокая стоимость недвижимости не позволяет среднестатистическому гражданину сразу приобретать жилье, соответственно, население обращается в банки за ипотечным кредитованием, что дает возможность купить жилье сегодня и выплачивать полную его стоимость в течение нескольких последующих лет.

Все большую популярность в России набирает ипотечное кредитование. По сравнению с западными странами российский рынок ипотечного кредитования является достаточно молодым, и его активное развитие началось в 2005 году, когда общий объем выдачи ипотечных кредитов составил 56 млрд. рублей.

С точки зрения банков, ипотечное кредитование – довольно привлекательный метод размещения средств. Кроме того, кредиты включены в группу резервирования и почти не «замораживают» собственные средства.

Как известно, глобальный финансовый кризис 2007-2008 гг. оказал большое влияние на быстро набирающий темпы развития рынок ипотечного кредитования в России и притормозил его развитие. Но в то же время, несмотря на ряд действий, предпринятых государством на протяжении последующих лет, направленных на доступность приобретения жилья, для преобладающего большинства населения жилье так и осталось недоступным.

Таблица 1

Ипотечные жилищные кредиты, предоставленные физическим лицам-резидентам на начало года, в рублях [4]

|

Год |

Количество предоставленных кредитов, единиц |

Объем предоставленных кредитов, млн. руб. |

Задолженность по предоставленным кредитам, млн. руб. |

Средневзвешенный срок кредитования, месяцев |

|

01.2009 |

489 032 |

653 673 |

1 017 912 |

206,2 |

|

01.2010 |

176 146 |

170 311 |

966 786 |

188,4 |

|

01.2011 |

392 302 |

418 209 |

1 102 134 |

188,7 |

|

01.2012 |

587 600 |

745 971 |

1 448 522 |

174,6 |

|

01.2013 |

739 393 |

1 054 073 |

1 992 388 |

176,6 |

|

01.2014 |

878 495 |

1 385 357 |

2 647 421 |

172,9 |

|

01.2015 |

1 058 641 |

1 808 551 |

3 517 094 |

178,1 |

|

01.2016 |

710 450 |

1 169 240 |

3 912 845 |

175,2 |

|

01.2017 |

863 803 |

1 481 068 |

4 464 519 |

182,2 |

|

01.2018 |

1 092 316 |

2 027 562 |

5 176 062 |

186,4 |

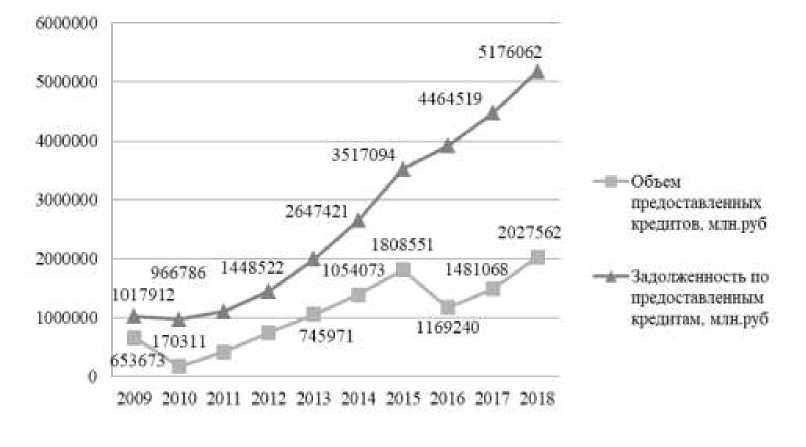

Согласно таблице 1, количество предоставленных ипотечных кредитов в период 2009-2018 гг. увеличилось на 603284 единиц. Также, в 2010 году количество предоставленных кредитов сократилось на 64%, а объем предоставленных кредитов на 74%, что, как упоминалось выше, стало следствием мирового кризиса. Представим графически изменения объема предоставленных кредитов и задолженности по предоставленным кредитам.

Рис. 1. Динамика показателей объема и задолженности по предоставленным кредитам за 2009-2018 гг. [4]

Как видно из рисунка 1, резкое снижение объема предоставленных кредитов можно заметить в начале 2016 года, данный показатель по сравнению с 2015 годом снизился на 639311 млн. рублей. Известно, что введение западными странами против России экономических и политических санкций, ограничение на рынках капитала, а также снижение цены на нефть негативно сказалось на экономике в целом, и заметно пострадал банковский сектор, соответственно, и рынок ипотечного кредитования. В совокупности, это привело к девальвации курса рубля.

Постепенный рост цен на недвижимость привело к увеличению задолженности по предоставленным кредитам. В период с 2010 по 2018 гг. задолженность по предоставленным кредитам увеличилась на 4209276 млн. рублей.

Банки сталкиваются с ситуацией, когда вкладчики не держат денежные средства на депозитах по ставкам ниже уровня инфляции, а доходы потенциальных заемщиков растут гораздо меньшими темпами, чем этот уровень. Поэтому процентные ставки по кредитам растут, в том числе на покупку недвижимости. Решение данной проблемы заключается в снижении темпов инфляции [2, C.83].

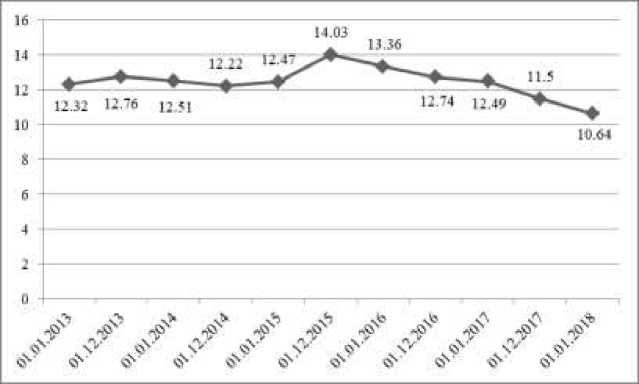

Рассмотрим динамику средневзвешенной процентной ставки ипотечного кредитования в период с 2013 по 2018 гг.

Рис. 2. Динамика средневзвешенной ставки по выданным с начала года ипотечным кредитам за 2013-2018 гг., в % [4]

Согласно рисунку 2, по мере стабилизации экономической ситуации, процентные ставки стали снижаться. Так, в период с декабря 2015 по январь

2018 года, процентная ставка сократилась на 3,39%. Согласно прогнозам Агентства ипотечного жилищного кредитования, в 2018 году ставка по ипотеке может достигнуть рекордно низких значений, до 8%; что увеличит объемы кредитования практически вдвое.

Это стало возможным из-за существенного снижения уровня процентных ставок в целом по экономике, инфляция в России сейчас находится на уровне 3%.

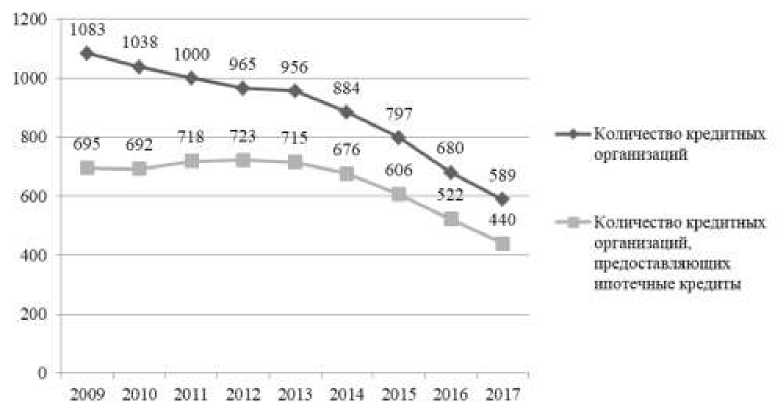

Нестабильная экономическая ситуация, продолжительный кризис также негативно сказались на уменьшении количества действующих кредитных организаций, соответственно, сократилось и количество кредитных организаций, предоставляющих ипотечные кредиты.

SOO

695 692 7,8

Ю38

965 956

*^*~*---884

676 680

я 606

о - -

2009 2010 2011 2012 2013 2014 2015 2016 2017

^^ Количество кредитных организаций

Ко.пгчсстао кредитных организаций, прслостмияюших ипотечные кредиты

Рис. 3. Динамика количества кредитных организаций в период

2009-2017 гг., единиц [4]

Согласно рисунку 3, количество кредитных организаций за восемь лет сократилось на 45,6% (-494 кредитных организаций), а количество кредитных организаций, предоставляющих ипотечные кредиты, сократилось на 36,7% (-255 организаций).

Согласно данным на I полугодие 2017 года, лидерами по объему выданных ипотечных кредитов являются Сбербанк, ВТБ24 и Райффайзенбанк.

Таблица 2

Рейтинг банков по объему выданных ипотечных кредитов за 2016-

2017 гг. [4]

|

Банк |

Объем выданных кредитов, млн. рублей |

Изменение, % |

||

|

I полугодие 2017 г. |

I полугодие 2016 г. |

|||

|

1 |

Сбербанк |

396 500 |

333 800 |

18.78 |

|

2 |

ВТБ 24 |

155 147 |

130 142 |

19.21 |

|

3 |

Райффайзенбанк |

31 270 |

11 100 |

181.71 |

|

4 |

Россельхозбанк |

24 621 |

30 667 |

-19.72 |

|

5 |

Газпромбанк |

24 253 |

20 409 |

18.83 |

|

6 |

ВТБ Банк Москвы |

23 502 |

18 000 |

30.57 |

|

7 |

Дельтакредит |

22 337 |

21 742 |

2.74 |

|

8 |

Абсолют Банк |

10 062 |

8 716 |

15.44 |

|

9 |

Банк Санкт-Петербург |

9 917 |

9 233 |

7.41 |

|

10 |

Возрождение |

9 248 |

8 419 |

9.85 |

|

11 |

Уралсиб |

7 890 |

1 221 |

546.19 |

Как видно из таблицы 2, на первом месте в рейтинге стоит Сбербанк, объем выданных им ипотечных кредитов в 2017 году составил 396500 млн. рублей, чем, по сравнению с прошлым годом, нарастил объем выданных кредитов на 18,8%.

Из-за снижения объема выданных кредитов Россельхозбанком на 19,7%, банк в рейтинге спустился с третьего место на четвертое.

Райффайзенбанк, занимавший в рейтинге 2016 года 7-ое место, увеличив объем выданных кредитов на 181,7%, в 2017 году занял почетное третье место. Несмотря на то, что в рейтинге Уралсиб занимает 11-ое место, банку удалось увеличить объем выданных ипотечных кредитов почти в 5,5 раза.

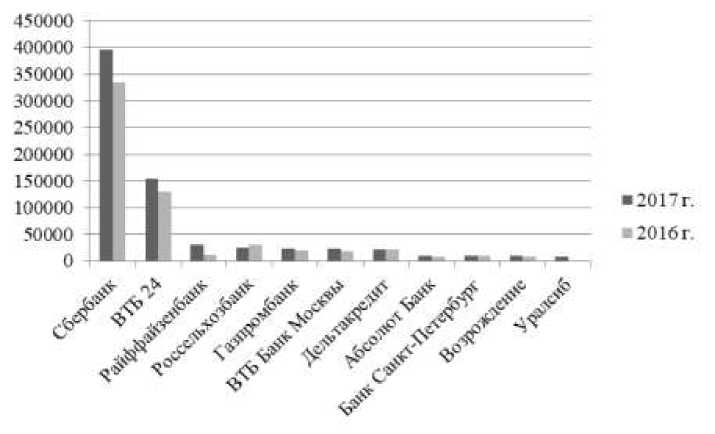

Чтобы увидеть разницу в объеме выданных ипотечных кредитов между лидерами ипотечного кредитования и остальными банками, построим гистограмму.

Рис. 4. Рейтинг банков по объему выданных ипотечных кредитов, млн. рублей

Данный рисунок наглядно показывает, как распределяются доли от общего объема выданных ипотечных кредитов между крупнейшими кредитными организациями, осуществляющими ипотечное кредитование. Подводя итоги, можно сказать, что, в целом, у банков присутствует определенный годовой прирост.

По нашему мнению, устойчивый рост рынка был обеспечен невысокими ставками ипотечного кредитования, появлением все большей конкуренции в банковской среде в данном направлении и увеличении темпов жилищного строительства.

ВТБ, второй по величине банк России, прогнозирует 14,2%-ный рост объема депозитов физических лиц и 19,3%-ный рост ипотечного кредитования в стране в 2018 году.

Большая конкуренция среди банков по выдаче ипотечных займов будет способствовать тому, что существенно будут уменьшены тарифы, повысится качество обслуживания граждан.

В 2015-2016 годах банки все больше интересовались ипотечным рынком, отчасти благодаря государственной программе субсидирования процентных ставок по ипотечным кредитам и неизменно высокому качеству рублевых кредитов. На фоне усиления конкуренции заемщиков все большее число банков начали проводить агрессивную политику ценообразования, в частности путем рефинансирования кредитов, выданных конкурентами с более низкими ставками, или путем предоставления рекламных продуктов по ставкам ниже рыночного уровня. В 2017 году Сбербанк инициировал новую волну ценовой конкуренции, которая в три раза снизила процентную ставку по ипотечным кредитам и предложила собственную программу рефинансирования.

Эксперты не исключают возможности искусственного создания видимости благополучия в экономике в целом и на рынке ипотечного кредитования [1, C.388].

По нашему мнению, устойчивый рост рынка был обеспечен невысокими ставками ипотечного кредитования, появлением все большей конкуренции в банковской среде в данном направлении и увеличением темпов жилищного строительства.

Большая конкуренция среди банков по выдаче ипотечных займов будет способствовать тому, что существенно уменьшатся тарифы, повысится качество обслуживания граждан. Хорошая кредитная история заемщиков позволить им обладать определенными привилегиями.

Цель развития ипотечного жилищного кредитования – обеспечение к 2030 году доступности приобретения и строительства жилья с помощью ипотечного жилищного кредитования для 70% семей [1, С.388].

Помимо этого существуют и совершенно объективные риски, о которых прямо заявляют, в том числе и официальные источники. Так, по данным Центробанка, главной опасностью для экономики России продолжает оставаться внешние факторы. Главным образом, это риск снижения стоимости нефти, что неминуемо приведет к ослаблению национальной валюты с последующим повышением ключевой ставки Центробанка и, как результат, повышением процентов по ипотеке.

Российская академия наук в своем недавнем издании «Структурная и инвестиционная политика, направленная на поддержку экономического сектора России» оговаривает, что в период с 2018 по 2035 гг. строительный сектор, в том числе промышленный и жилой, будет расти на 4,2% в год. Самый быстрый рост ожидается между 2021 и 2025 годами – 5,1% в год.

Главной задачей развития долгосрочного ипотечного жилищного кредитования заключается в том, чтобы создать функционирующую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами. Создание такой организации увеличит платежеспособный спрос граждан; ипотечный рынок значительно станет активным; личные накопления граждан будут участвовать в обороте; большими темпами будут развиваться стройки; экономика станет подвижной.

Список литературы Перспективы развития ипотечного кредитования в России

- Заборовская А.Е., Заборовский В.Е. Развитие ипотечного кредитования в России // Журнал «Фундаментальные исследования». - 2017. - №8(2). - С.386-391.

- Скляров Э.В., Лиман И.А. Современное состояние ипотечного жилищного кредитования в России // Международный научно-издательский журнал. - 2016. - №1(43). - С.81-86

- Шумейко А. А. Статистический анализ развития ипотечного кредитования в России // Актуальные вопросы экономики и управления: материалы V Междунар. науч. конф. - М.: Буки-Веди, 2017. - С.68-73.

- Официальный сайт Центрального Банка РФ. Режим доступа: https://www.cbr.ru/credit