Перспективы развития кредитования юридических лиц в России

Автор: Туренко К.В., Шанина А.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Статья посвящена проблемам кредитования юридических лиц. В ней рассмотрены вопросы о стимулировании развития малого и среднего бизнеса согласно программам экономического развития и сделаны выводы относительно эффективности и перспектив кредитования юридических лиц.

Кредитование, кредитные продуты, белгородская область, малый и средний бизнес

Короткий адрес: https://sciup.org/140123133

IDR: 140123133

Perspective development of crediting of legal entities in Russia

The article is devoted to problems of crediting of legal entities. it addressed the issues of stimulating the development of small and medium businesses under economic development programmes, and conclusions about the efficiency and prospects of lending to legal entities.

Текст научной статьи Перспективы развития кредитования юридических лиц в России

Сфера оказания кредитных услуг является одной и самых развитых экономических отраслей. Доходы от кредитования являются подспорьем для развития организации, оказавшей слуги. Для успешного функционирования кредитного рынка в современных условиях необходимо перенять некоторый иностранный опыт. В частности то, что для банков наиболее важной составляющей являются его клиенты.

На сегодняшний день рынок малого и среднего кредитования развивается довольно быстро даже в условиях жесткой конкуренции. Это может быть во многом связано с тем, что в 2015 году был создан государственный институт развития малого и среднего предпринимательства - акционерное общество «Федеральная корпорация по развитию малого и среднего предпринимательства». Но малый и средний бизнес развивается на территории Российской Федерации неравномерно, и распределение субъектов малого и среднего предпринимательства по регионам характеризуется высокой степенью концентрации. Согласно статистическим данным на 10 субъектов Российской Федерации с наибольшим количеством малых и средних предприятий - юридических лиц приходится около 46 процентов общего количества субъектов малого и среднего предпринимательства -юридических лиц.

В настоящий момент программа реализуется в соответствии с постановлением Правительства Российской Федерации от 30 января 2014

года № 1605 «О предоставлении и распределении субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства» и ежегодно издаваемыми приказами Минэкономразвития России. [6]

В рамках программы средства целевым образом на конкурсной основе распределяются между регионами на реализацию мероприятий, предусмотренных региональными программами развития малого и среднего предпринимательства, при условии софинансирования расходов со стороны региона. Такой подход позволяет в дополнение к средствам федерального бюджета привлекать финансовые средства регионов, а также стимулировать регионы к реализации более активной политики в сфере поддержки предпринимательской деятельности.

Как видно, от реализации этой программы уже есть результаты. Так, говоря о динамике развития малого и среднего предпринимательства в России, следует обратиться к данным об оказании кредитных услуг за период 2014-2016 годов. [5].

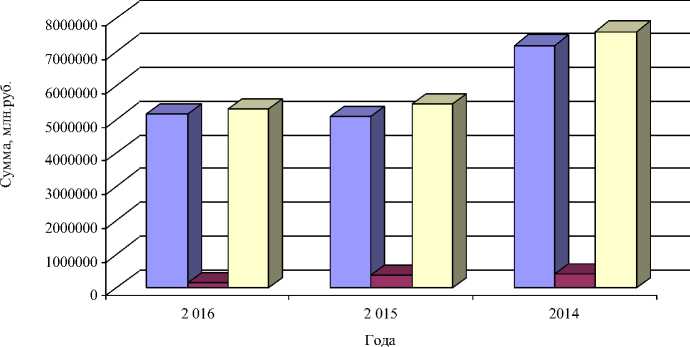

Информация о кредитах, предоставленных юридическим лицам -резидентам и индивидуальным предпринимателям в рублях, иностранной валюте и драгоценных металлах (РФ)

□ в рублях □ в иностранной валюте и драгоценных металлах □ всего

Рис.1. Кредитование юридических лиц в Российской Федерации за 2014-2016 гг.

Из данных рисунка 1 следует, что за указанный период объём кредитов малому и среднему бизнесу по России сократился по сравнению с 2014 годом на 21,567 млн.руб., то составляет 29,3% от общего числа уменьшения кредитов. Это может быть связано со сменой ориентации экономики страны на малые предпринимательства преимущественно в сферах сельского хозяйства и прочей производительной деятельности. Ввиду того, что частыми и наиболее крупными заёмщиками выступали коммерческие организации иных сфер деятельности (частные коммерческие банки, индивидуальные предприниматели), количеств выданных кредитов сократилось.

Возвращаясь к вопросу о перспективности развития юридических лиц, следует упомянуть оценку Минэкономразвития. По мнению экспертов, количество субъектов МСП в России достигает 5,5 млн. (2,9 млн. индивидуальных предпринимателей и 2,6 млн. малых компаний). Этот сегмент создает более 16,4 млн. рабочих мест и обеспечивает до 20% отечественного ВВП. С помощью господдержки количество МСП до 2018 года увеличится до 6 млн. [1]

Согласно данных Центробанка, задолженность кредитования малого и среднего бизнеса стабильно возрастала в 2011-2015 годах, притом, что доля просроченной задолженности в 2012 году увеличилась, в период 2013-2015 годов в целом была стабильна, а начиная с 2015 года пошла на снижение. [7]

Говоря о кредитовании, стоит ещё раз отметить, эта сфера является достаточно динамичной, и требует постоянных инноваций. В этой связи, наряду с уже не раз доказавшими свою полезность программами лизинга и овердрафта, с конца двадцатого века в России набирает такая операция, как факторинг.

Согласно данных Ассоциации факторинговых компаний, оборот российского факторинга 2016 году повысился на 13% по отношению с аналогичным периодом прошлого года. Объем выплаченного финансирования в 2016 г. составил 1,5 трлн. Рублей, что на 130 млрд. рублей (+9,5%) больше, чем за аналогичный период прошлого года. Совокупный факторинговый портфель на 31 декабря 2016 года составил 308,5 млрд. рублей. Всё это, безусловно, говорит о развитии данного вида услуг в России, что безусловно выгодно для развития МСП. [2]

Так как поддержка МСП является одной из приоритетных задач правительства, в этой области используется широкий арсенал инструментов: создан центр поддержки экспорта и промышленные парки, также функционируют микрофинансовые организации. После начала кризиса малый бизнес столкнулся с множеством проблем, в том числе увеличилась стоимости кредитных ресурсов. Для решения данной проблемы была создана Федеральная корпорация МСП. С помощью данной структуры предприниматели могут привлекать кредиты под 1011%, что способствует улучшению конкурентных позиций отечественных компаний. [3]

Из этого следует вывод, что государство намеренно:

-

1. Предоставлять более выгодные низкие процентные ставки;

-

2. Поддерживать наиболее прибыльные сегменты рынка такие как сельское хозяйство, добывающая и обрабатывающая отрасли;

-

3. Предоставлять льготы предприятиям-производителям и предприятиям-поставщикам товаров, раньше приобретаемых за границей.

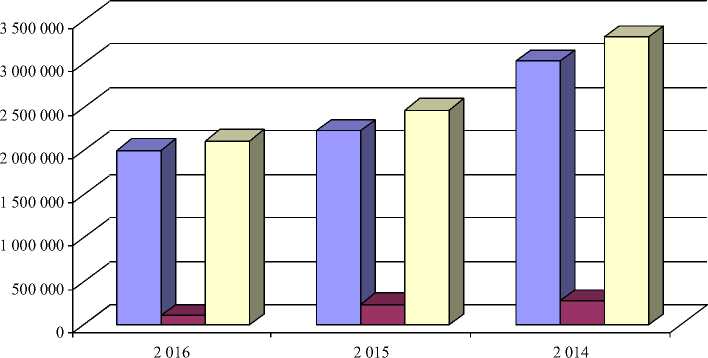

Аналогичная ситуация наблюдается и в Центрально-чернозёмном районе, где количеств выданных кредитов сократилось на 1,45 млн. руб., что составляет 42,0%. [5]

Информация о кредитах, предоставленных юридическим лицам -резидентам и индивидуальным предпринимателям в рублях, иностранной валюте и драгоценных металлах (Центральный чернозёмный округ)

Года

□ в рублях ■ в иностранной валюте и драгоценных металлах □ всего

Рис.2. Кредитование юридических лиц в Центрально-чернозёмном районе за 2014-2016 гг.

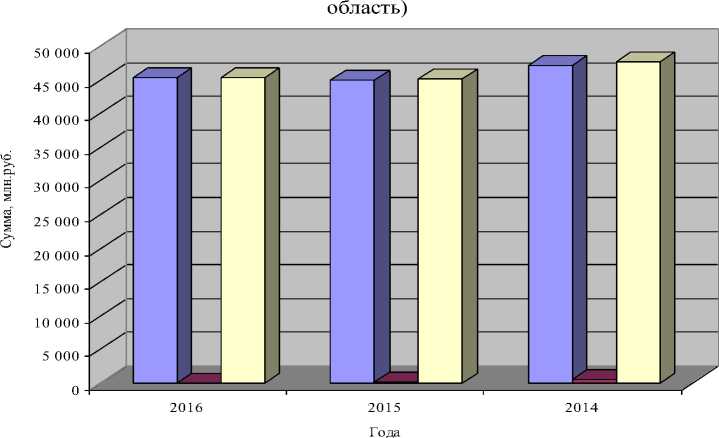

Более стабильная ситуация наблюдается в Белгородской области, где объём выданных кредитов находится на приблизительно одинаковом уровне на протяжении всего отчётного периода. Наибольшую долю здесь составляет кредитование в рублях, которое за 3 года сократилось чуть более чем на 5,6 млн. руб. [5]

Информация о кредитах, предоставленных юридическим лицам -резидентам и индивидуальным предпринимателям в рублях, иностранной валюте и драгоценных металлах (Белгородская

□ в рублях □ в иностранной валюте и драгоценных металлах □ всего

Рис.3. Кредитование юридических лиц в Белгородской области за 2014-2016 гг.

Эти показатели говорят о большом потенциале развития областного малого бизнеса, его стабильности, и требуют дальнейшего развития.

В целях поддержания развития МСП в Белгородской области и ускорению темпов его развития, малый и средний бизнес Белгородской области в 2017 году получит из федерального бюджета более 82,85 миллионов рублей.

Согласно распоряжению от 28 января №129-р от 28 января, в 2017 году на государственную поддержку малого и среднего бизнеса, включая крестьянские (фермерские) хозяйства, и молодёжного предпринимательства выделено 7,5 млрд. рублей.

Бюджет Белгородской области из федерального бюджета получит 82,85 млн. рублей, которые планируется направить на капитализацию регионального гарантийного фонда, поддержку муниципальной программы развития предпринимательства моногорода Губкина, оказание консультационно-образовательных услуг на базе центра поддержки предпринимательства, развитие молодежного бизнеса, на капитальные вложения для создания производственного бизнес-инкубатора «Волоконовский».

Мероприятия реализуются в соответствии с подпрограммой «Развитие и государственная поддержка малого и среднего предпринимательства» государственной программы Белгородской области «Развитие экономического потенциала и формирование благоприятного предпринимательского климата в Белгородской области на 2014-2020 годы». Областной бюджет на 2017 год предусматривает соответствующую долю софинансирования расходов на реализацию вышеназванных мероприятий.[4]

Из вышесказанного следует вывод, что кредитование юридических лиц тесно связано с общей экономической деятельностью и занимает важную нишу. Кредитование перспективного бизнеса – наиболее эффективный экономический рычаг в условиях кризиса: выгодность ставок привлекает заёмщиков, а количество последних представляет интерес для банков-кредиторов. Следовательно, в ближайшие годы предоставление кредита будет базироваться на двух основных условиях: кредитоспособность предприятия и отношение его к экономически выгодной области в целях развития определенных сфер экономики страны.

Список литературы Перспективы развития кредитования юридических лиц в России

- «В ближайшие годы число МСП в России увеличится до уровня стран с наиболее развитой экономикой»/Министерство экономического развития Российской Федерации Режим доступа к постановлению URL: http://economy.gov.ru/minec/main (дата обращения 16.04.2017)

- Информационный обзор рынка факторинга/Ассоциация факторинговых компаний. Режим доступа к постановлению URL: http://asfact.ru/wp-content/uploads/2017/03/AFC-Y2016_open.pdf (дата обращения 18.04.2017)

- Малый бизнес в 2017 году в России/Помощь бизнесу. Режим доступа к постановлению URL: http://bishelp.ru/(дата обращения 19.04.2017)

- «Малый и средний бизнес региона получит более 82 миллионов рублей»/Инвестиционный портал Белгородской области. Режим доступа к постановлению URL: http://www.belgorodinvest.ru/ru/(дата обращения 16.04.2017)

- Объем кредитов, предоставленных юридическим лицам -резидентам и индивидуальным предпринимателям в рублях, по видам экономической деятельности и отдельным направлениям использования средств/Центральный банк Российской Федерации. Статистика. Режим доступа к постановлению URL: http://www.cbr.ru/(дата обращения 16.04.2017)

- «О предоставлении и распределении субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства (с изменениями на 25 мая 2016 года)»/Постановление правительства РФ от 30 декабря 2014 года N 1605. Режим доступа к постановлению URL: http://docs.cntd.ru/document/420244200 (дата обращения 18.04.2017)

- «ЦБ РФ: Просроченная задолженность увеличивается с каждым годом»/Сайт «AFTERSHOCK.Информационный центр». Режим доступа к постановлению URL: https://aftershock.news/(дата обращения 18.04.2017)