Перспективы развития региональных банков России

Автор: Подольская А.П., Езангина И.А., Харламова Е.Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

Актуализируются вопросы необходимости выделения подсистемы региональных банков в банковской системе России. Рассмотрены преимущества региональных банков, проблемы их развития. Уделено внимание особой роли региональных банков в развитии экономики регионов

Банковская система, региональный банк, лицензии, активы, пассивы, волгоградская область, кризис

Короткий адрес: https://sciup.org/140111492

IDR: 140111492

Текст научной статьи Перспективы развития региональных банков России

Банковская система Российской Федерации - это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках общего денежно-кредитного механизма в определенный исторический период [3].

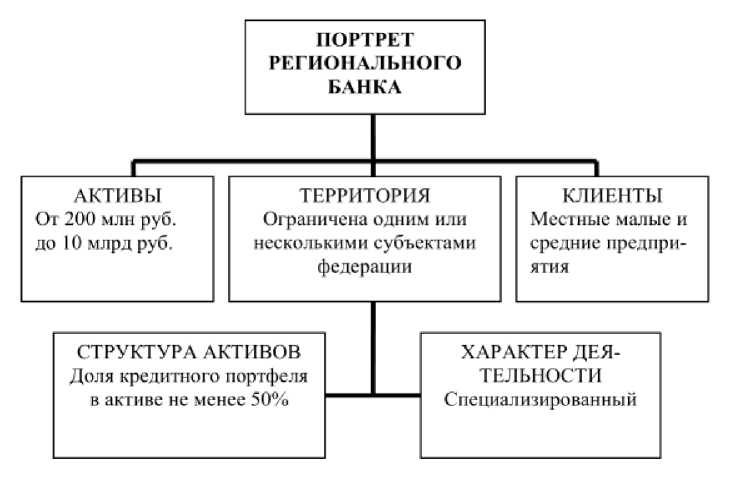

Региональные банки, в свою очередь, не просто финансируют ресурсодефицитные направления - зачастую профинансировать данные направления вообще могут только они ввиду наличия высоких рисков, которые трудно оценить для крупных федеральных банков, либо ввиду слабой насыщенности банковскими учреждениями на территории нуждающегося в инвестициях субъекта. В связи с этим именно региональные банки являются главным связующим звеном с реальным сектором экономики, что опосредует необходимость изучения особенностей их развития. Выделяют отдельные характерные черты региональных банков (рисунок 1).

Региональные банки обладают рядом преимуществ по сравнению с крупными нерегиональными частными и иностранными банками, поскольку они способны более оперативно принимать управленческие решения по сравнению с подразделениями «столичных» банков, в которых решения принимаются в головном офисе. Конкурентным преимуществом следует признать и тот факт, что они лучше понимают особенности и потребности конкретного региона, хорошо знают местный рынок, у них налажены устойчивые контакты с региональными и муниципальными организациями. Но главное, - они крайне заинтересованы в усилении своего присутствия на региональных рынках малого и среднего бизнеса.

Рисунок 1. Портрет регионального банка[4]

В России банки выделились в отдельные финансовые организации в силу особенностей политического и экономического развития страны. После перехода страны с плановой на рыночную экономику регионы оказались в разном экономическом положении, что определило особенности развития банковской системы в регионах. В регионах с сильной экономикой сформировались местные кредитные организации, в регионах с низким уровнем экономического развития банковский сектор был сформирован за счет открытия филиалов столичных банков.

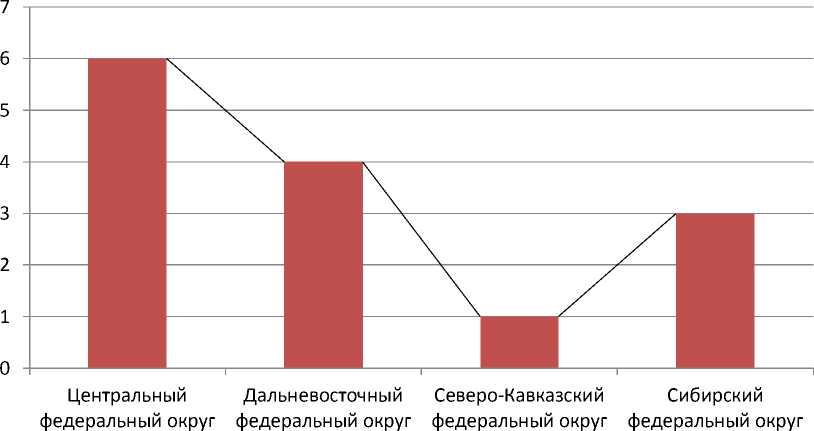

Наибольшую долю региональных банков можно наблюдать в Центральном федеральном округе. Напротив, Дальневосточный, СевероКавказский и Сибирский федеральные округа имеют относительно невысокую долю региональных банков (рисунок 2). Эта особенность, обусловившая неравномерность развития региональной банковской системы России, является одной из причин отсутствия эффективного механизма ее управления.

(Воронеж)

(Сахалин)

(Ставрополь)

(Красноярск)

Рисунок 2. Доля региональных банков по федеральным округам [1]

Ниже представлен перечень 10 самых крупных региональных банков России (таблица 1). Лидирующую позицию занимает ОАО «АБ «Россия», находящийся в городе Санкт-Петербург, размер чистых активов которого равен 402 375 млн. рублей.

Таблица 1 Перечень самых крупных региональных банков России

|

п/н |

Банк |

Город |

Чистые активы |

|

1 |

ОАО «АБ «Россия» |

Санкт-Петербург |

402 375 млн. руб. |

|

2 |

ПАО «Банк «Санкт-Петербург» |

Санкт-Петербург |

373 242 млн. руб. |

|

3 |

ОАО «МДМ банк» |

Новосибирск |

325 189 млн. руб. |

|

4 |

ОАО «АК БАРС» Банк |

Казань |

320 596 млн. руб. |

|

5 |

ПАО «Ханты-Мансийский банк Открытие» |

Ханты-Мансийск |

292 209 млн. руб. |

|

6 |

«Восточный экспресс банк» |

Благовещенск |

247 742 млн. руб. |

|

7 |

ПАО КБ «УБРиР |

Екатеринбург |

174 679 млн. руб. |

|

8 |

ОАО «СКБ-Банк» |

Екатеринбург |

136 812 млн. руб. |

|

9 |

ОАО «Азиатско-Тихоокеанский банк» |

Благовещенск |

117 124 млн. руб. |

|

10 |

ООО «Русфинанс Банк» |

Самара |

111 983 млн. руб. |

Источник: [1].

Низкая акционерная стоимость региональных банков в России опосредована существующим комплексом проблем и ограничений:

-

• Низкая инвестиционная привлекательность

-

• Ограниченные возможности наращивания капитала

-

• Консервативная структура операций

-

• Ограниченные возможности долгосрочного фондирования

-

• Слабость политики брендинга, PR и GR

-

• Технологическое и методологическое отставание от ведущих

федеральных игроков.

Для укрепления позиций региональной банковской системы была создана Ассоциация региональных банков России (Ассоциация «Россия») – некоммерческая организация, первое банковское объединение федерального уровня. Среди целей деятельности «Ассоциации региональных банков России» следует выделить: содействие обеспечению системной устойчивости и ликвидности региональных банков; укрепление доверия со стороны инвесторов и вкладчиков; поддержка увеличения объема инвестиционных ресурсов.

В период современного кризиса обозначилась позитивная особенность региональных банков по сравнению с другими группами банков – простота контроля. Кроме того, темпы прироста активов и капитала региональных банков в посткризисный период значительно ниже по сравнению с банковским сектором в целом и с другими группами банков - темп прироста активов региональных банков составил в 2014 году 25,5 %, тогда как в целом по банковскому сектору этот показатель был равен 35,2 % [2].

Акцентируя внимание на величине активов и пассивов региональных банков Волгоградской области в текущем периоде (февраль 2015 года) (таблица 2, 3) можно резюмировать, что КБ «Русский Южный банк» стоит на первом месте.

Таблица 2 Размер активов региональных банков Волгоградской области (по состоянию на 01.02.2015г.), в рублях

|

п/н |

Банки |

Город |

Активы |

|

1. |

КБ «Русский Южный банк» |

Волгоград |

7 620 673 |

|

2. |

ОАО «Нокссбанк» |

Волгоград |

3 504 569 |

|

3. |

Коммерческий банк «КОР» |

Волгоград |

1 820 040 |

|

4. |

ОАО КБ «Михайловский ПЖСБ» |

Михайловка |

1 133 779 |

Источник: [6].

Таблица 3 Размер пассивов региональных банков Волгоградской области (по состоянию на 01.02.2015г.), в рублях

|

п/н |

Банки |

Город |

Пассивы |

|

1. |

КБ «Русский Южный банк» |

Волгоград |

5 931 445 |

|

2. |

ОАО «Нокссбанк» |

Волгоград |

2 700 963 |

|

3. |

Коммерческий банк «КОР» |

Волгоград |

1 794 730 |

|

4. |

ОАО КБ «Михайловский ПЖСБ» |

Михайловка |

1 027 642 |

Источник: [6].

Сегодня в банковской сфере г. Волгограда предоставлением практически полного спектра банковских услуг занимаются 85 учреждений и 1194 отделений и банкоматов.

Довольно солидное количество учреждений в банковской сфере обусловлено популярностью услуг, оказываемых как физическим лицам, так и корпоративным клиентам. Особым спросом населения пользуется кредитование. Это и не удивительно, поскольку при наличии постоянных инфляционных процессов нет более надежного и эффективного вложения заемных средств в бизнес, жилье, автотранспорт, на оплату обучения или на другие цели.

В целом по России количество банков на 01.01.2015г. составило 834 и по сравнению с данными за прошедший 2014 год сократилось на 89 банков. В 2007-2015гг. общее количество банков уменьшилось на 26,6% (302 банка). Неблагоприятной тенденцией следует признать резкое сокращение количества региональных кредитных организаций (таблица 4). Отзывая лицензии, Банк России руководствуется многочисленными нарушениями, в том числе связанными с недостоверностью отчетных данных, неспособностью кредитной организации удовлетворить требования кредиторов по денежным обязательствам; неисполнением банком федеральных законов, регулирующих банковскую деятельность и т.д.

Таблица 4 Динамика действующих региональных банков по федеральным округам в России в 2013-2015гг.

|

п/ н |

Количество действующих банков России по федеральным округам |

2013 год |

2014год |

2015 год |

|

1 |

Центральный федеральный округ |

564 |

547 |

504 |

|

2 |

Южный федеральный округ |

46 |

46 |

43 |

|

3 |

Северо-Кавказский федеральный округ |

50 |

43 |

28 |

|

4 |

Сибирский федеральный округ |

53 |

51 |

44 |

|

5 |

Дальневосточный федеральный округ |

23 |

22 |

22 |

Источник: [6].

Кроме того, защита регионального банковского сектора от экспансии федеральных и иностранных банков, а также в условиях усложнившейся в текущем году макроэкономической ситуации в отечественном финансовом секторе в связи с введением межгосударственных санкций, требует переосмысления сложившейся практики стимулирования потребительского спроса на банковские продукты региональных банков.

Потенциальными угрозами деятельности региональных банков в среднесрочной и долгосрочной перспективе могут быть следующие:

-

• угроза усиления конкуренции со стороны московских и дочерних иностранных банков, что может привести к вытеснению региональных банков с рынка крупных городов, в котором заинтересованы банки федерального уровня и международные банковские синдикаты;

-

• угроза расширения масштабов деятельности региональных предприятий, которые часто вынуждены «следовать за клиентом» и осуществлять переход на обслуживание в филиалы банков федерального уровня из соображений безопасности, удобства и скорости расчетов;

-

• угроза роста нормативов Центрального Банка РФ, которые могут оказаться трудновыполнимыми для региональных банков.

-

• угроза дальнейшего роста банковских рисков в свете

неблагоприятной геополитической обстановки.

Основными путями снижения риска банковской деятельности для региональных банков может стать управление социальными программами региональных банков. Имеется ввиду тот факт, что региональные банки имеют возможность ввиду относительно более простых управленческих механизмов и относительно небольшого размера, стать «локомотивом» общественной ответственности отечественного банковского сектора. В этой связи основными направлениями повышения общественной полезности региональных банков в современных экономических условиях рассматриваются:

-

• проведение анализа эффективности организационной структуры

и разработка управленческих решений ее оптимизации [6];

-

• пропаганда социальной ответственности через добросовестные

деловые практики.

-

• обеспечение высокого уровня сервиса; увеличение ассортимента

продуктов и услуг; обеспечение удобства услуг для клиентов.

-

• участие в общественной жизни региона, повышение

узнаваемости банковского учреждения, рост лояльности потенциальных и фактических потребителей продуктов и услуг регионального банка [5].

Список литературы Перспективы развития региональных банков России

- Рейтинг банков Волгоградской области URL: http://www.banki.ru/banks/ratings/?REGION_ID=151

- Мониторинг банковского сектора/Ассоциация региональных банков России. -Январь -февраль 2013 г. URL: http://www.asros.ru/media/File/filelist/monitoring_ARBR_januaryfebrary_2013.pdf

- Войлуков А.А. Перспективы развития региональных кредитных организаций//Деньги и кредит. -2012. -№ 11.

- Никитина Е.Б. Необходимость и пути повышения статуса региональных банков в российской банковской системе//Вестник Пермского университета. 2012. №15. С. 75-80.

- Ларионова А. В. Современные проблемы и перспективы развития региональных банков в Российской Федерации /А. В. Ларионова//Молодой ученый. -2014. -№20. -С. 328-329.

- Езангина И.А. Региональный кластерный подход как основа формирования инновационного потенциала государства /И.А. Езангина//Современные проблемы науки и образования. -2013. -№ 2. -С. 367.