Перспективы развития российского банковского сектора на современном этапе

Автор: Тимофеева А.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5 (8), 2017 года.

Бесплатный доступ

В данной статье рассмотрены тенденции развития и проблемы банковского сектора России последнего периода. Были исследованы причины, спровоцировавшие его стагнацию и спад в разрезе отдельных сегментов. Определены перспективы развития банковского сектора в разрезе базового, негативного и позитивного сценариев.

Банковский сектор, кредитные организации, сегменты банковского сектора, сценарии развития

Короткий адрес: https://sciup.org/170184599

IDR: 170184599

Prospects for the development of Russian banking sector at the present stage

This article describes the development trends and problems of Russian banking sector last period. Were investigated the reasons which provoked the stagnation and decline in the context of individual segments. Were identified the prospects of development of the banking sector in the context of the basic, negative and positive scenarios.

Текст научной статьи Перспективы развития российского банковского сектора на современном этапе

Развитие банковского сектора в России в течение последних нескольких лет было сопряжено с определенными проблемами, которые спровоцировали события конца 2013 – начала 2014 гг.: рост уровня инфляции, стагнация реального сектора экономики, снижение реальной доходности населения и пр. Банковский сектор продемонстрировал весьма ощутимую чувствительность к указанным событиям, что привело к снижению объемов выдаваемых кредитов, как в целом, так и в разрезе отдельных его сегментов (в первую очередь, в сегменте кредитования малого и среднего бизнеса (МСБ) [1]), а также к значительному снижению рентабельности активов и капитала по итогам 2015 г., и, как следствие, увеличение количества убыточных кредитных организаций.

Существенное влияние на ситуацию в банковском секторе оказали и действия Центрального банка в области банковского регулирования, направленные на ужесточение требований к деятельности коммерческих банков, в результате которых наметилась тенденция увеличения количества кредитных организаций, у которых отозвана (аннулирована) лицензия на осуществление банковских операций в связи с несоответствием требованиям, предъявляемым ЦБ РФ к качеству их активов и размерам капитала и, соответственно, уменьшения количества кредитных организаций, имеющих право на осуществление банковской деятельности [2]. Данная динамика продолжилась и в 2016 г.: только за 9 мес. количество кредитных организаций уменьшилось почти на 25%, а количество убыточных увеличилось на 20%.

Общая динамика показателей объемов кредитования организаций и физических лиц за 2013-2016 гг., а также темпы их прироста в разрезе выделяемых сегментов, представлены в таблице 1. Представленные данные убедительно демонстрируют снижение темпов прироста объемов выдаваемых кредитов, как в целом, так и в разрезе отдельных сегментов кредитования, более того, в целом по итогам 2016 г. наблюдается их снижение по сравнению с предыдущим периодом.

Тем не менее, итоги 2016 г. характеризуются и весьма значимыми достижениями банковского сектора в целом, определяемого высоким ростом его совокупного финансового результата, что сопровождается снижением объема резервов на возможные потери (рис. 1).

Таблица 1. Динамика показателей объемов кредитования организаций и физических лиц за 2013-2016 гг.

|

Показатели банковского сектора |

на 01.01. 2014 г. |

на 01.01. 2015 г. |

на 01.01. 2016 г. |

на 01.01. 2017 г. |

|

Кредиты и пр. заемные средства, всего |

40418 |

51799 |

57155 |

55479 |

|

Темп прироста, % |

+19,02 |

+28,16 |

+10,34 |

-2,93 |

|

В том числе: |

||||

|

- кредиты и пр. заемные средства, предоставленные нефинансовым организациям |

22499 |

29536 |

33301 |

30135 |

|

Темп прироста, % |

+12,66 |

+31,28 |

+12,75 |

-9,51 |

|

- кредиты и пр. заемные средства, предоставленные физ. лицам |

9957 |

11330 |

10684 |

10804 |

|

Темп прироста, % |

+28,69 |

+13,79 |

-5,70 |

+1,12 |

|

- кредиты и пр. заемные средства, предоставленные кредитным организациям |

5131 |

6895 |

8610 |

9091 |

|

Темп прироста, % |

+21,30 |

+34,38 |

+24,87 |

+5,59 |

■ финансовый результат ■ резервы на возможные потери

Рис. 1. Динамика финансовых результатов и объема резервов на возможные потери банковского сектора России за 2013-2106 гг.

Примечание: составленоавтором по источнику[4]

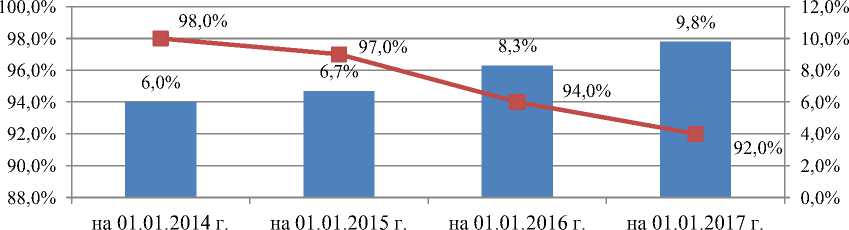

Следует отметить, что такое значительное снижение объема резервов на возможные потери обусловлено, в первую очередь, сокращением объема заимствований кредитными организациями у Банка России. Однако, как отмечают многие аналитики, это можно определить и как отрицательную динамику, свидетельствующую о росте уровня совокупного кредитного риска, так как с 2013 г. созданные коммерче- скими банками резервы не покрывают полностью даже ужу обесцененные ссуды (рис. 2). То есть за анализируемый период наблюдается увеличение доли проблемных и безнадежных ссуд в совокупном кредитном портфеле российских коммерческих банков, что сопровождается снижением обеспечения их созданными резервами (с 98 до 92%).

^^ Доля проблемных и безнадежных ссуд в кредитном портфеле ком. банков

—■— Покрытие проблемных и безнадежных ссуд резервами

Рис. 2. Динамика доли проблемных ссуд в кредитном портфеле коммерческих банков и уровня их обеспечения резервами за 2013-2016 гг.

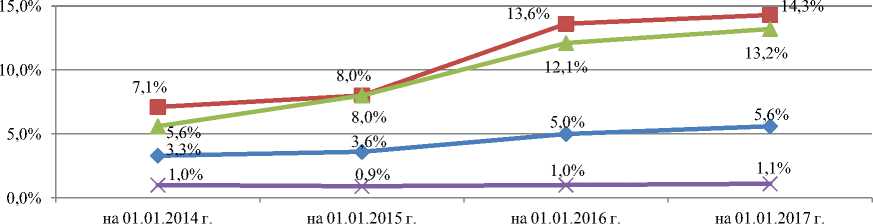

При этом следует отметить неоднозначность уровня просроченной задолженности по кредитам в разрезе отдельных сег- ментов банковского сектора. Его динамика период 2013-2016 гг. наглядно представлена на рис. 3.

=С= по кредитам крупному бизнесу ^»— по кредитам МСБ

* по кредитам физ. лицам (кроме ипотеки) по ипотечным кредитам

Рис. 3. Динамика уровня просроченной задолженности по кредитам разрезе отдельных сегментов банковского сектора России за 2013-2016 гг.

Также, по итогам 2016 г. отмечается увеличение совокупных активов банка (на 3,5%), снижение совокупного кредитного портфеля (на 4%), снижение портфеля ценных бумаг (на 2,8%), в основном за счет сокращения вложений в долгосрочные ценные бумаги. Наблюдается рост вкладов населения на 4,2% при снижении депозитов и средств организаций на счетах на 10,1% [4].

Наиболее проблемным по-прежнему остается сегмент кредитования малого и среднего бизнеса (МСБ), который сокращается уже третий год подряд. При этом по итогам 2016 г. объем выданных кредитов МСБ снизился на 3% до 5,3 трлн руб., а размер кредитного портфеля – на 9% до минимального с 2013 г. уровня в 4,5 трлн руб. [5].

Тем не менее, выделенные тенденции, проблемы и достижения банковского сектора России за 2016 г. позволили финансовым аналитикам прогнозировать его восстановление в 2017 г.

Перспективы развития банковского сектора обусловлены изменением ключевых показателей развития российской экономики: ценами на нефть марки Brent, темпом прироста реального ВВП, курсом доллара, уровнем инфляции, ключевой ставкой Банка России. В зависимости от фактических значений указанных показателей по итогам года аналитиками рейтингового агентства «Эксперт» прогнозируется развитие банковского сектора в разрезе трех основных сценариев:

– базового (темп прирост активов 5%, темп прироста совокупного кредитного портфеля 6%),

– негативного (темп прирост активов -7%, темп прироста совокупного кредитного портфеля -9%),

– позитивного (темп прирост активов 12%, темп прироста совокупного кредитного портфеля 13%) [5].

Так, условиями реализации базового сценария являются: темп прироста реального ВВП 0,5-1%; среднегодовой курс доллара – 65 руб., годовой уровень инфляции – 5-6%, ключевая ставка Банка России на конец года – 8,5-9% (на текущий момент – 9,25%). Достижение указанных значений показателей представляется бо- чать и возможное как негативное (так и позитивное) их изменение.

В разрезе отдельных выделенных сегментов банковского сектора согласно базовому сценарию предусматривается: темп прироста кредитов крупному бизнесу – +7%, кредитов МСБ – +5%, необеспеченных кредитов физическим лицам – -1%, ипотечных кредитов – +9% на фоне замедления инфляции и уменьшения фондирования. Прогнозируемая динамика является достаточно скромной, что обусловлено, помимо всего прочего, ужесточением подхода ЦБ РФ к резервированию ссуд, поэтому ожидается продолжение тенденции консолидации банковской системы за счет ухода слабых игроков с рынка.

лее чем реальным, однако нельзя исклю- (дата обращения: 23.05.2017 г.)

Список литературы Перспективы развития российского банковского сектора на современном этапе

- Муравьева Н.Н., Намазов А.Х. Исследование развития банковского кредитования малого и среднего бизнеса в России в 2010-2014 гг. // Экономика и бизнес: теория и практика. - 2015. - №2. - С. 44-48.

- Пантюхова А.С., Муравьева Н.Н. Проблемы развития банковского сектора в России в 2015-2016 гг. // Science Time. - 2016. - №4(28). - С. 653-659.

- Обзор банковского сектора Российской Федерации. URL: http://www.cbr.ru/analytics/?PrtId=bnksyst (дата обращения: 23.05.2017 г.)

- О динамике развития банковского сектора РФ в декабре и итогах 2016 г. URL: http://www.cbr.ru/analytics/bank_system/din_razv_16_12.pdf (дата обращения: 28.05.2017 г.).

- Кредитование малого и среднего бизнеса в России по итогам 2016 года: топ-30 снова в деле. URL: http://raexpert.ru/researches/banks/frb_2016_itog/

- Прогноз развития банковского сектора России в 2017 году: робкое восстановление. URL: http://raexpert.ru/researches/banks/bank_sector_2016/#gr3